دلار آمریکا طی بحران کرونا نیز مانند بحران اقتصادی 2008 تقویت شد. این تقویت به طور کلی با این واقعیت توضیح داده میشود که در زمان بحران، سرمایهگذاران به سمت داراییهای امن حرکت میکنند و دلار یکی از این داراییهای امن است. همین موضوع منجر به گران شدن دلار میشود. اما نکته اینجا است که در زمان بحران اقتصادی ایالات متحده نیاز به کاهش ارزش دلار دارد. این پدیده به عنوان «ماموریت سنگین» (exorbitant duty) دلار شناخته میشود که در آن، دلار باید به عنوان ارز ذخیره جهانی آن را تحمل کند. این وظیفه گزاف در نقطه مقابل «امتیاز گزافی» قرار میگیرد؛ امتیازی که در دوران عادی، ایالات متحده را قادر میسازد با کمک آن، از امتیاز دریافت وام خارجی با نرخ بهره پایین برخوردار باشد.

دلار آمریکا طی بحران کرونا نیز مانند بحران اقتصادی 2008 تقویت شد. این تقویت به طور کلی با این واقعیت توضیح داده میشود که در زمان بحران، سرمایهگذاران به سمت داراییهای امن حرکت میکنند و دلار یکی از این داراییهای امن است. همین موضوع منجر به گران شدن دلار میشود. اما نکته اینجا است که در زمان بحران اقتصادی ایالات متحده نیاز به کاهش ارزش دلار دارد. این پدیده به عنوان «ماموریت سنگین» (exorbitant duty) دلار شناخته میشود که در آن، دلار باید به عنوان ارز ذخیره جهانی آن را تحمل کند. این وظیفه گزاف در نقطه مقابل «امتیاز گزافی» قرار میگیرد؛ امتیازی که در دوران عادی، ایالات متحده را قادر میسازد با کمک آن، از امتیاز دریافت وام خارجی با نرخ بهره پایین برخوردار باشد.

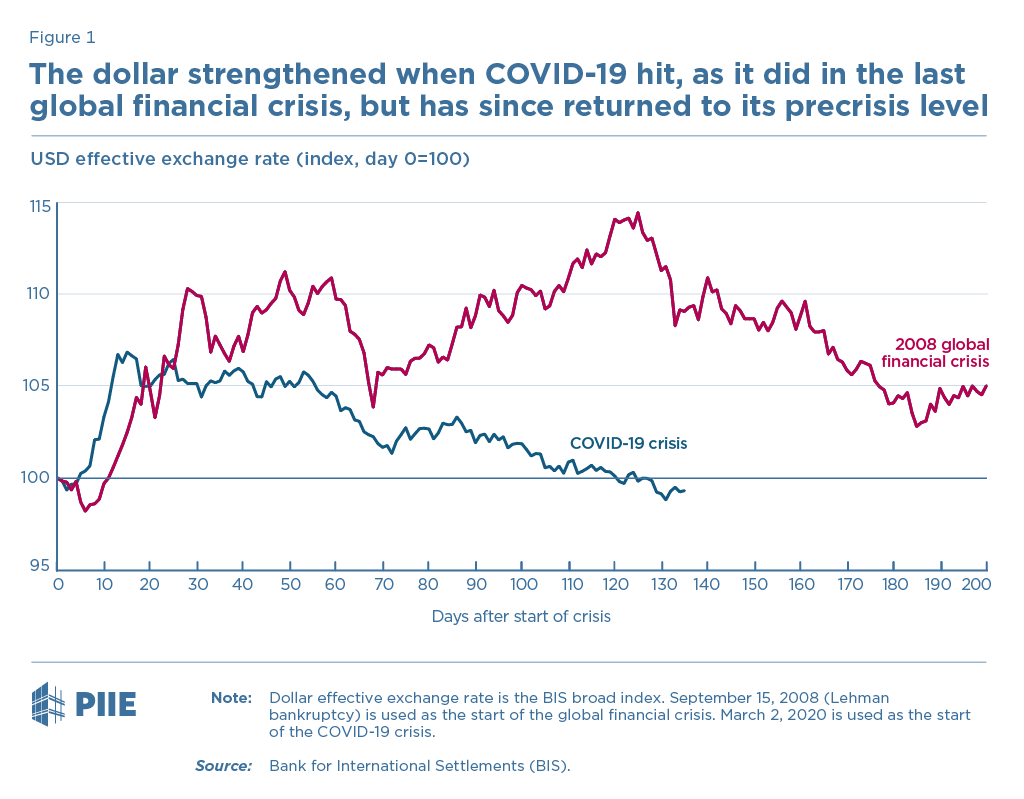

اما در این دوره، تفاوتی جالب به چشم میخورد. در بحران فعلی، اگرچه دلار در ابتدا افزایش زیادی را تجربه کرد اما به سرعت این افزایش را جبران کرد به طوری که اکنون در سطوح پیش از بحران خود قرار گرفته است. کاهش اخیر ارزش دلار اغلب به ناتوانی مقامات آمریکایی در مهار کرونا نسبت داده میشود. با این حال، آخرین بحران مالی جهان در سال ۲۰۰۸ هم از دل سیستم مالی آمریکا ناشی میشد و در آن دوران نیز میبایست رشد دلار کوتاهمدت میبود. حال این پرسش بهوجود میآید که آیا از زمان بحران مالی تاکنون ماموریت سنگین دلار سبکتر شده است؟

برای پاسخ به این سوال باید تجربه دلار آمریکا را در بستر روابط بین کشوری میان کرونا و نرخ ارز بررسی کنیم. ما رابطهای معنادار میان نرخ مرگ و میر ناشی از کرونا و کاهش موثر نرخ ارز در ۳۶ کشوری که دادههای آن در دسترس بود، پیدا کردیم. سپس به یافتن پاسخ این پرسش پرداختیم که آیا الگوی کاهش ارزش دلار مطابق با الگوی این کشورها بوده است یا اینکه دلار با شدتی کمتر نسبت به ارز آن کشورها کاهش یافته است.

در ابتدا بگذارید در مورد دادهها صحبت کنیم. بانک تسویه حسابهای بینالمللی (BIS) نرخ ارز موثر و روزانه را برای ۶۰ کشور مختلف تهیه میکند. نرخ ارز موثر یک کشور میانگین وزنی معاملات ارزی اسمی بین آن ارز و سایر ارزهای خارحی است. افزایش نرخ ارز موثر، به معنی افزایش ارزش پول ملی و از دست دادن مزیت رقابتی است. دانشگاه جان هاپکینز نیز مطالعات مختلفی راجع به موارد مرگ و میر برای ۱۸۹ کشور دنیا ارائه داده است. دادههای هر دو منبع یادشده برای ۵۵ کشور در دسترس است. ما در این مطالعه کشورهایی را که به یکدیگر متصل هستند (مانند منطقه یورو)، حذف کردهایم. اما منطقه یورو را به عنوان یک کشور توسعه یافته به حساب آورده ایم. نمونه نهایی ما شامل ۳۶ اقتصاد مختلف میشود که ۱۴ اقتصاد توسعه یافته و ۲۲ اقتصاد نوظهور و درحال توسعه را در برمیگیرد.

سپس نرخ ارز موثر را برای این ۳۶ اقتصاد با چهار معیار مختلف از جهت شوک کرونا بررسی کردیم. نرخ افزایش ارز به صورت درصد افزایش نرخ ارز موثر BIS بین ۲۲ ژانویه ۲۰۲۰ تا ۳۱ اوت ۲۰۲۰ تعریف شد. معیار شوک کرونا نیز درقالب متوسط نرخ مبتلایان و مرگومیر طی هشت ماهه اول سال ۲۰۲۰ یا فقط برای ماه اوت ۲۰۲۰ محاسبه گردید. (تعداد مبتلایان و مرگ و میر بر اساس جمعیت آن کشور در سال ۲۰۱۹ نرمال سازی شده است). از آنجایی که افزایش نرخ ارز موثر منجر به افزایش ارزش پول ملی میشود، انتظار داریم که شوک ناشی از کرونا تاثیر منفی بر روی این نرخ داشته باشد.

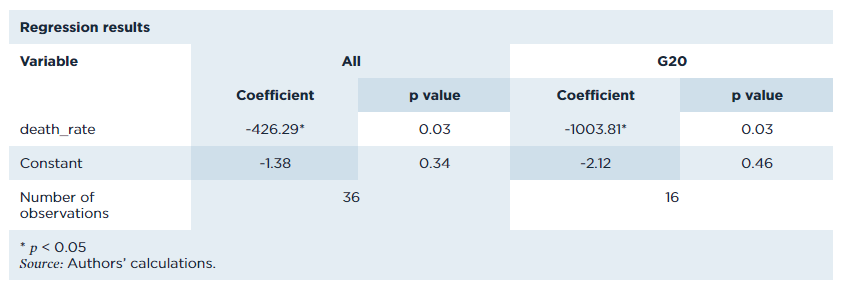

ما رگرسیونهای تک متغیرهای را اجرا کردیم و آنها را از نظر معنادار بودن آماری و قدرت توضیح، با یکدیگر مقایسه کردیم. نتیجه این شد که ضریب همبستگی آمار کرونا در تمام موارد منفی بوده است اما این همبستگی از نظر آماری تنها زمانی معنادار بود که از آمار مربوط به پایان دوره (اوت ۲۰۲۰) استفاده میکردیم. علاوهبراین آمار مرگ و میرها از وزن بیشتری برخوردار بودند و قدرت توضیح بیشتری نسبت به آمار مبتلایان داشتند. ممکن است نرخ مرگ و میر در پایان دوره، نشان دهنده توانایی کشورها در مهار همه گیری و محدودسازی پیامدهای اقتصادی ناشی از قرنطینه باشد.

رگرسیونهای ترجیحی ما در جدول زیر آمده است. ما نتایج رگرسیون را هم برای نمونه کامل شامل ۳۶ اقتصاد دنیا و هم برای گروه ۲۰ (G20) گزارش کردهایم تا مطمئن شویم نتایج تحت تاثیر اقتصادهای کوچکتر قرار نخواهند گرفت. تاثیر میزان مرگ و میر در G20 دو برابر بیشتر از نمونه کامل بوده است.

نتایج از نظر آماری و اقتصادی قابلتوجه هستند. برای درک بهتر میزان این تاثیرات بد نیست بدانید احتلاف میان کشورهایی با کمترین میزان مرگ و میر (چین، نیوزلند، سنگاپور و تایلند) و بالاترین مرگ و میر (پرو) نشاندهنده یک کاهش ارزش بیش از ۱۲ درصدی بوده است.

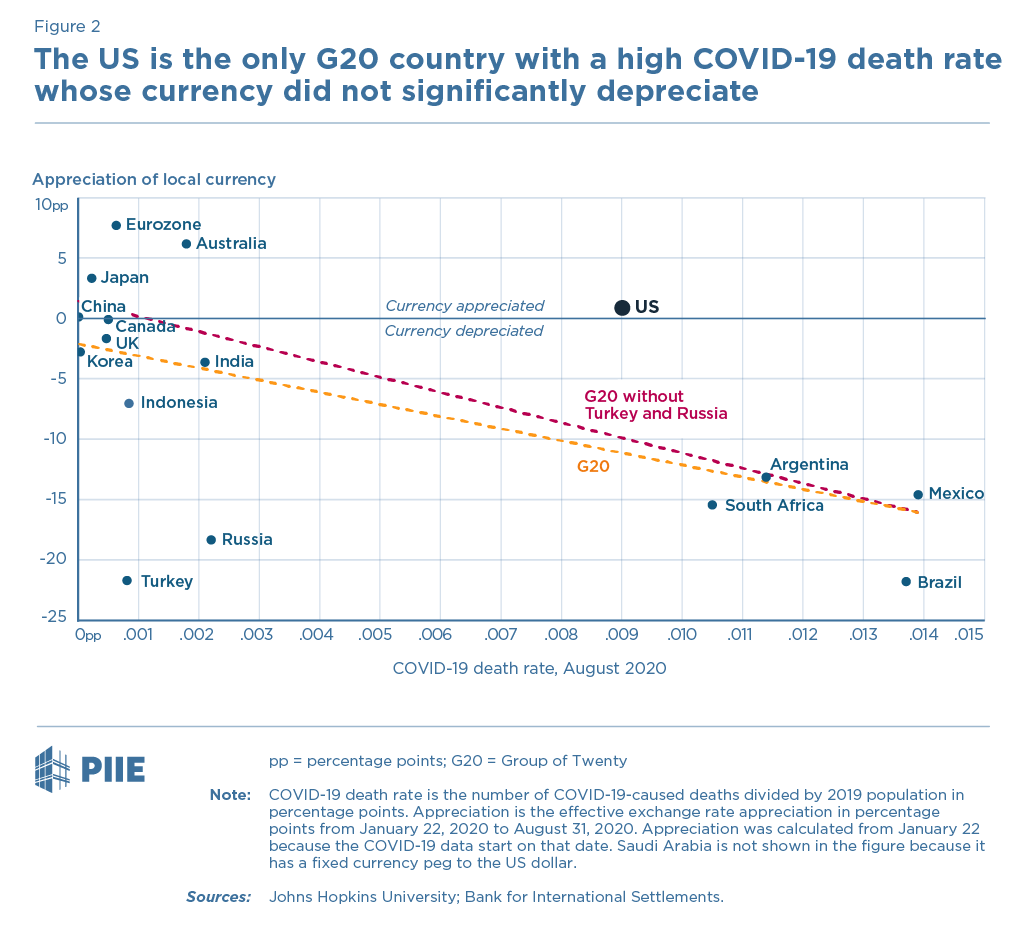

مشاهدات منفرد و خطوط رگرسیون در شکل زیر برای G20 نشان داده شده است. این نمودار نرخ موثر ارز (محور عمودی) در برابر میزان مرگ و میر در ماه اوت (محور افقی) را نشان میدهد. از کشورهای مستثنی از این قاعده، میتوان به روسیه (که احتمالا تحت تاثیر کاهش قیمت نفت قرار گرفته) و ترکیه (که قبل از بحران کرونا درگیر مشکلات اقتصادی کلان بود) اشاره کرد. دلار آمریکا، ین، یورو و دلار استرالیا نیز از دادههای خارج از محدوده در بالا هستند. اگر روسیه و ترکیه را از جامعه نمونه حذف کنیم، آمریکا اصلیترین داده خارج از محدوده خواهد بود. ایالات متحده تنها کشوری است که علیرغم درگیری شدید با بیماری، واحد پول آن به شکل چندان قابل توجهی کاهش نیافته است.

بر اساس این رگرسیون ساده، به نظر نمیرسد ماموریت سنگین دلار واقعا از بین رفته باشد. بلکه به نظر میرسد این ماموریت بیشتر تحت تاثیر شدت همهگیری روی امریکا (درمقایسه با کشورهایی نظیر ژاپن یا اروپا) قرار گرفته باشد. بر اساس محاسبات رگرسیون بین کشورها، دلار آمریکا باید ۱۲ درصد بیشتر از آنچه تاکنون کاهش یافته است، سقوط کند (در صورت عدم احتساب روسیه و ترکیه، این درصد به 11 میرسد). ما این شکاف را به عنوان معیاری مناسب از ماموریت سنگین دلار در بحران کرونا تفسیر میکنیم.

نکته:

نمونه ۳۶ کشور شامل الجزایر، آرژانتین، استرالیا، برزیل، بلغارستان، کانادا، شیلی، چین، هنگکنگ، کلمبیا، کرواسی، جمهوری چک، منطقه یورو، مجارستان، هند، اندونزی، اسرائیل، ژاپن، کره، مالزی، مکزیک، نیوزلند، نروژ، پرو۷ فیلیپین، لهستان، رومانی، روسیه، سنگاپور، آفریقای جنوبی، سوئد، سوئیس، تایلند، ترکیه، انگلستان و ایالات متحده بوده است.

منبع: piie