تحلیل هفتگی فارکس و بازار جهانی برای هفته منتهی به 14 ماه مه 2021

چنین گفت زرتشت!

به نظر میرسد طی هفته گذشته، اعضای فدرال رزرو و دولت بایدن تلاش زیادی کردهاند تا بازارها را گیج کنند. اعتراف میکنیم که گیج شدهایم. البته طبیعی است که با نزدیک شدن به بازگشایی کامل اقتصاد ایالات متحده، صحبتهای مقامات شروع به انحراف و واگرایی کند. در واقع اکنون زمانی است که اعضا چند دسته میشوند چرا که هنوز نشانههای واضحی از آنچه قرار است بر سر تورم و شاید مهمتر از آن بازار کار بیاید، مشاهده نشده است.

به تعبیری دیگر، همه چیز از آنجا آغاز شد که جیروم پاول، رئیس فدرال رزرو در کنفرانس مطبوعاتی خود اعتراف کرد که وی علائم ناشی ازحباب را در قسمتهای خاصی از بازارها مشاهده کرده است. این پیام اگرچه گسترده نبود اما باز هم یک پیام منفی تلقی میشد. این پیام امتیازاتی به اردوگاه طرفداران کاهش محرکها ارائه داد. بولارد پیش از این گفته بود که کاهش خرید اوراق، زمانی که واکسیناسیون به ۷۵ درصد از جمعیت برسد، شروع خواهد شد. کاپلان از این هم فراتر رفته و به «عدم تعادل در بازارهای مالی» اشاره کرد که به گفته وی میتواند شروعی بر بحث در مورد کاهش خرید اوراق باشد. همچنین برینارد عنوان کرد که «آسیبپذیری مربوط به افزایش اشتهای ریسک در حال افزایش است.»

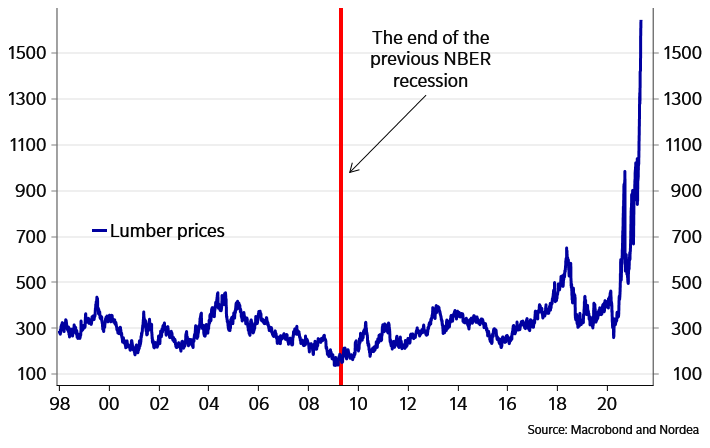

چارت قیمت الوار

و چنین گفت زرتشت… یا ببخشید، جنت یلن چنین گفت:«ممکن است نرخ بهره برای اطمینان از داغ نشدن بیش از حد اقتصاد تا حدی افزایش یابد، حتی با وجود اینکه هزینههای بیشتر، نسبت به اندازه کل اقتصاد نسبتا ناچیز باشد.»

نفسیر ما این است که هدف این بیانیه این بود که دولت فدرال میخواهد بگوید، زمانی که فدرال رزرو قصد افزایش نرخ بهره یا کاهش خرید اوراق را داشته باشد، دولت از آنها انتقاد نخواهد کرد. اما روزنامهنگاران به اشتباه متوجه شدند و این صحبت را اینگونه تفسیر کردند که وی میخواهد به فدرال رزرو بگوید چه کار بکنند. همین امر یلن را مجبور به عقب نشینی کرد و گفت که او نه افزایش نرخ بهره را پیشبینی میکند و نه آن را توصیه میکند.

پس از آن یک سری اظهارات نسبتا داویش از کاشکاری، ایوانز، بومن و مستر داشتیم. آنها تاکید کردند که هیچ نگرانی در مورد افزایش «موقتی» تورم ندارند و اقتصاد با شرایطی که بتوان نرخ بهره را افزایش و خرید اوراق را کاهش داد، فاصله زیادی دارد. به عنوان مثال کاشکاری عنوان کرد که «ممکن است چند سال طول بکشد» که به اشتغال کامل برگردیم. در اینجا ما با فدرال رزرو اختلاف نظر داریم. به نظر ما افزایش تورم بیشتر و ماندگارتر خواهد بود؛ در شرایطی که بازار کار به حرکت بیفتد، و دستمزدها به سرعت رشد کنند پتانسیل تورمی آن ظاهر میشود.

دادههای اقتصادی هفته گذشته به ما چه گفتند؟

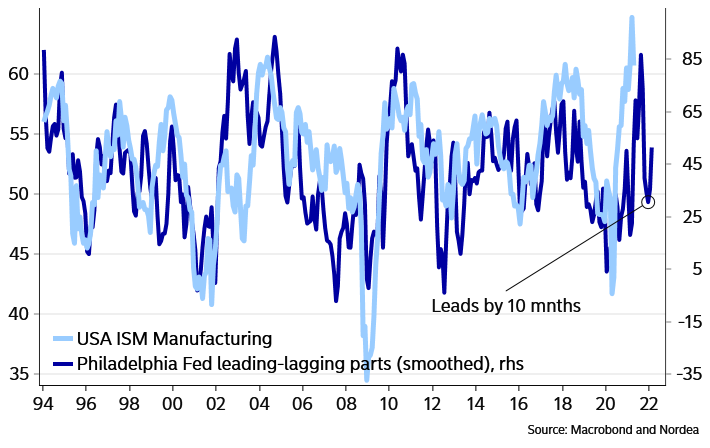

آمار ISM قدری ناامید کننده بود. ما انتظار داریم تا پایان سال ۲۰۲۱، این آمار باز هم کاهش یابد و در سال ۲۰۲۲ نیز این روند ادامه داشته باشد. اما کاهش برای این دادهها زود بود چرا که هنوز اقتصاد بازگشایی نشده است. به طور معمول، سقف های ISM زیگزاگهایی دارد و سپس شروع به کاهش میکند که فکر میکنیم اینبار نیز همین اتفاق رخ دهد.

شاخص مدیران خرید بخش تولیدی آمریکا در مقابل شاخص پیشرو-پسرو فدرال رزرو فیلادلفیا: این شاخص، پیشروی شاخص ISM است و بطور تاریخی، 10 ماه زودتر سیگنال تغییرات را میدهد.

در سمت دیگر اقیانوس اطلس، تولید ناخالص داخلی منطقه یورو، همانطور که انتظار میرفت در سه ماهه اول ۰.۶ درصد نسبت به سه ماهه چهارم سال گذشته کاهش یافت. انتظار میرود این آمار برای سه ماهه دوم به خاطر واکسیناسیون سریع در منطقه یورو بهتر شود. آمار خرده فروشی المان در ماه مارس نیز بسیار قوی بود.

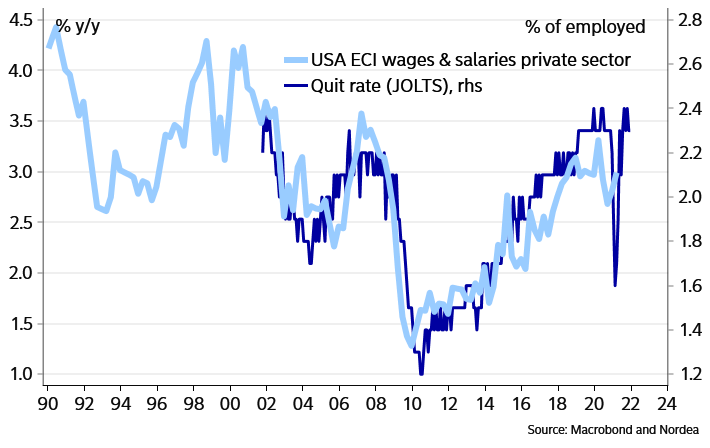

اما جالبتر از آنها، آمار بازار کار پیشرو و دادههای تورمی بود. مولفه قیمت ISM رشد بسیار زیادی داشت. همچنین مولفه استخدام بخش خدمات ISM نیز به بالاترین سطح از سال ۲۰۱۸ رسیده بود. با تمام این تفاسیر احتمالا کاشکاری در مورد پیشبینی اشتغال کامل به شدت اشتباه خواهد کرد. توجه داشته باشید که شاخص هزینه اشتغال هیچ نشانه ای از سقوط را نشان نمیدهد. حقوق و دستمزد در بخش خصوصی در سه ماهه اول سال ۲۰۲۱، ۳ درصد افزایش نسبت به سال گذشته داشته است.

تغییرات دستمزد در ایالات متحده در بخش خصوصی

به نظر میرسد بسیاری فراموش کردهاند که فشار صعودی دستمزد در ایالات متحده و آمریکا از زمان بحران قبلی مالی جهانی تا سال ۲۰۱۸/۲۰۱۹ مشاهده نشده بود. رکود جهانی تولید برای مدتی این فشارها را از بین برده بود و با شروع خروج جهان از رکود، بحران کرونا وارد شد.

با توجه به اینکه رکود اقتصادی سال ۲۰۲۰ به خاطر عدم تعادل در سیاستهای پولی نبوده بلکه یک شوک خارجی باعث آن شده بود، ما اعتقاد داریم که به سرعت به یک بازار کار فشرده و قوی و همزمان فشارهای صعودی دستمزد خواهیم داشت.

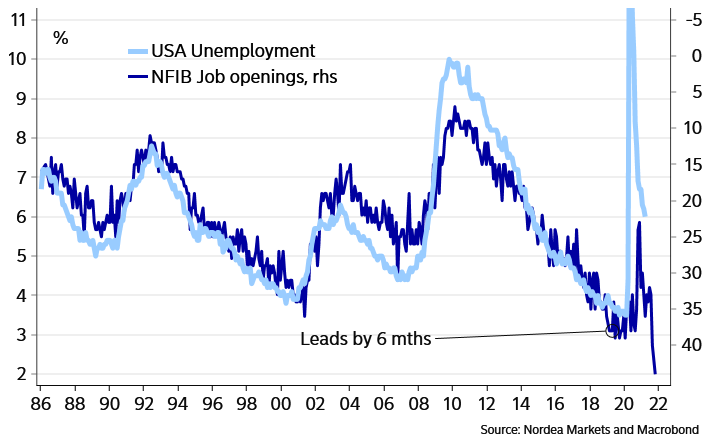

نرخ بیکاری ایالات متحده در مقابل شاخص NFIB که به مدت 6 ماه، پیشروی نرخ بیکاری است.

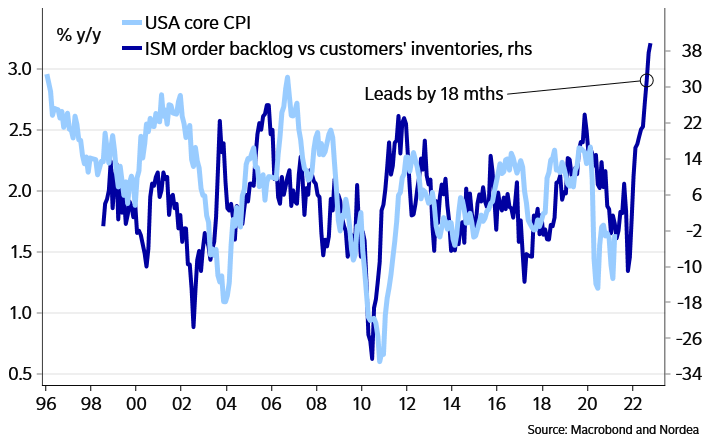

همچنین با نگاهی دقیق تر به ISM تولیدی، متوجه میشویم این تئوری که با بهبود اختلالات زنجیره تامین، گلوگاهها و موجودی انبارها به سرعت و بدون اثرات تورمی پایدار حل میشوند، بسیار اشتباه است. وقتی به همبستگی بین تورم خالص (core inflation) و سفارشات عقب افتاده در برابر موجودی انبار مشتریان نگاه میکنیم، متوجه میشویم که میتواند تورم را برای یک دوره ۱۸ ماهه تحت تاثیر قرار دهد. چراکه چنین مواردی بطور تاریخی، ناگهانی ناپدید نشدهاند بلکه اثرات پایدار داشتهاند.

شاخص قیمت مصرف کننده آمریکا در مقایسه با “سفارشات عقب افتاده در مقابل موجودی انبار مشتریان”

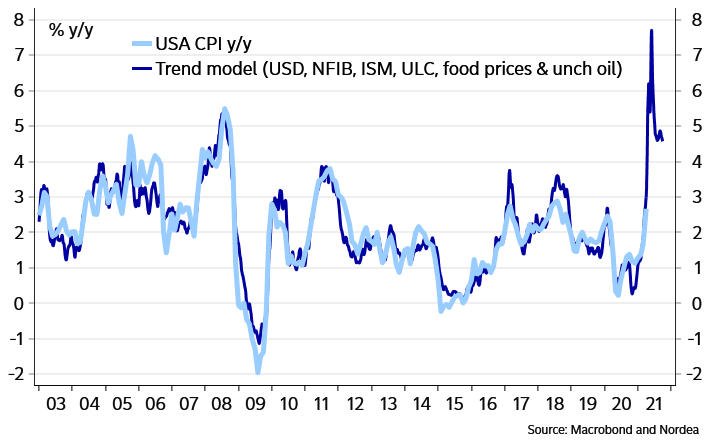

حتی اگر فدرال رزرو تلاش کند اهمیت آمار تورم کوتاه مدت را کاهش دهد، با این وجود، آمار CPI این هفته میتواند از اهمیت بالایی برخوردار باشد. پیشبینیها در مورد CPI سالانه ۳.۶ درصد و CPI خالص سالانه ۲.۳ درصد است. اما ما ریسکهای صعودی مشخصی را برای ماههای آینده میبینیم. مدل قدیمی CPI ما که نزدیک به ۲۰ سال کار درخشان داشتیم، میگوید که تورم ۶ تا ۵ درصدی احتمال بیشتری دارد.

شاخص سالانه قیمت مصرف کننده در مقابل مدل تورمی موسسه Nordea

همچنین میدانیم که قیمت خودروهای دست دوم که مشمول مدل CPI نمیشوند افزایش یافته است. همچنین سایر مولفههایی که در مدل CPI نشان داده نمیشوند و میتوانند طی ماههای آتی ۰.۸ درصد سالانه به تورم خالص اضافه کنند. اجاره بها (۴۲ درصد وزن در CPI اصلی) نیز که در این مدل وجود ندارد، به دلایلی از جمله کاهش عرضه مسکن و خانههای خالی، رشد کرده است. روزنگرن نیز این هفته گفت که رسیدن تورم به عددی که با ۲ شروع نشود (بیشتر از 3 درصد) او را نگران میکند. پس باید منتظر تحرکات آقای روزنگرن نیز بود.

بیشتر بخوانید: شاخص قیمت مصرف کننده یا CPI چیست؟

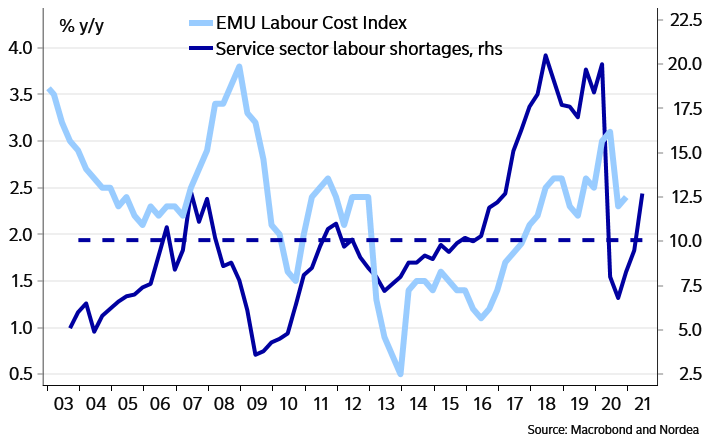

البته مولفههای قیمت در PMIهای منطقه یورو نیز بسیار زیاد هستند. اما شاید مهمترین آنها کمبود نیروی کار باشد. با وجود اینکه بخشهای عمدهای از منطقه یورو در حالت قرنطینه به سر می برند، کمبود نیروی کار در بخش خدمات برای سه ماهه اول به بالای سطح متوسط رسیده است. آخرین باری که این اتفاق افتاد، رشد دستمزد سرعت گرفت. شاید در مورد منطقه یورو نیز در اواخر سال ۲۰۲۱ نگران ریسکهای صعودی شویم.

هزینه نیروی کار در اروپا در مقایسه با کسری نیروی کار خدماتی در این ناحیه

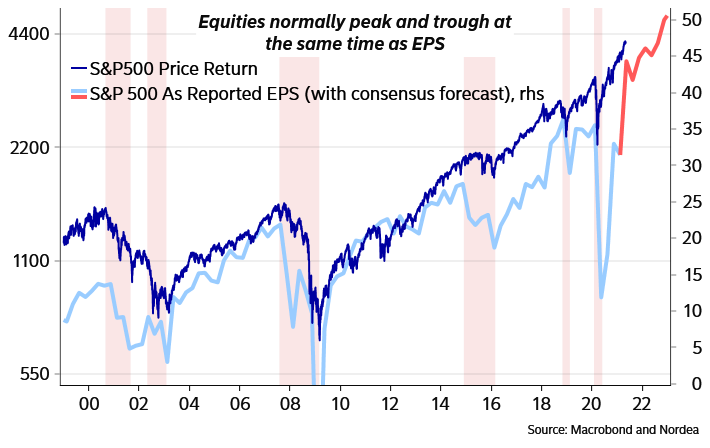

در پیشبینیهای ما تا اواخر سال جاری میلادی، بازده اوراق خزانهداری ۱۰ ساله به دو درصد و اوراق قرضه آلمان به صفر درصد می رسد. همچنین اولین افزایش نرخ فدرال رزرو در اواسط سال ۲۰۲۲ رخ میدهد. در مورد بازار سهام نیز باید گفت با توجه به این که گزارشات سودآوری آنها چشمگیر بوده است، بعید به نظر میرسد سقوط سنگینی را مشاهده کنیم.

شاخص S&P در مقابل میانگین سود هر سهم در این شاخص

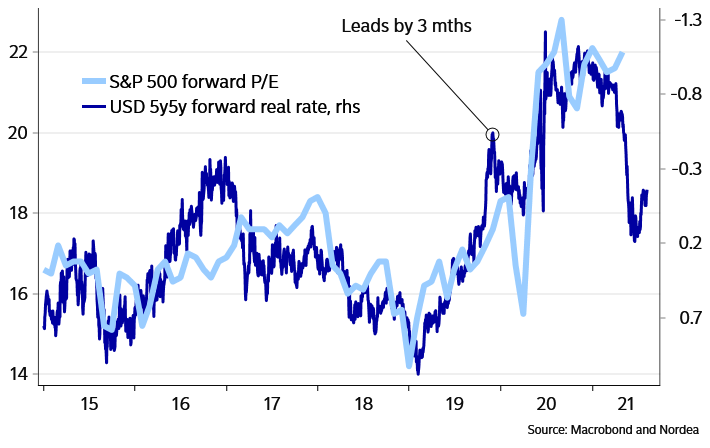

اما توجه داشته باشید که بسیاری از شرکت هایی که ضرر بالایی دارند در این قاعده صدق نمیکنند. در حال حاضر همه در بازار سهام خریدار هستند. همچنین تاخیر احتمالی تاثیر نرخ بهره واقعی بالاتر بر ارزیابیها تاحدودی نگران کننده است. هر زمان که شخص با اهمیتی اشاره کند که نرخ بهره واقعی میتواند افزایش داشته باشد، نزدک شروع به لرزیدن میکند. همه اینها باعث میشود که سال ۱۹۷۰ را به خاطر بیاوریم.

شاخص P/E آتی شاخص S&P در مقابل نرخ بهره واقعی 5 ساله

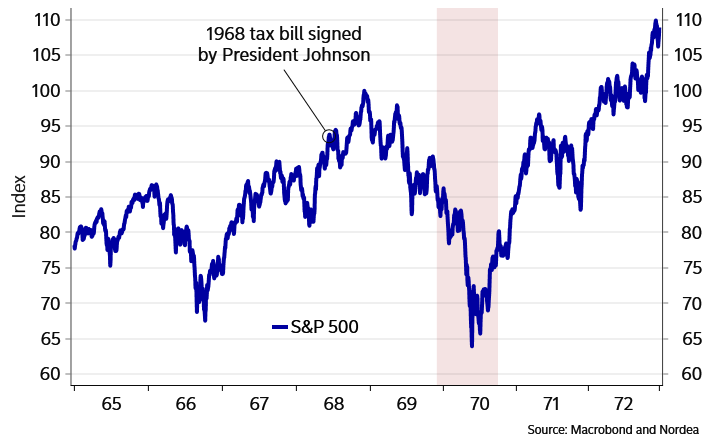

تاریخ هرگز تکرار نمیشود، اما رویدادهای مشابه کم نیستند – نسخه ۱۹۷۰

در سال ۱۹۶۸ تصور بر این بود که ثروتمند شدن آسان است. تنها کافی بود سهام شرکتهای رایانهای را خریداری کنید و منتظر باشید تا رشد کند. اما تا اواسط دهه ۷۰ بسیاری از سرمایهگذاران به بهای از دست دادن ۸۰ درصد از داراییشان متوجه شدند که هیچ چیز به این سادگی نیست. امروز نیز شباهتهایی با آن دوران وجود دارد. در اینجا لیستی از شباهتها را میآوریم.

تورم کم از زمان جنگ جهانی دوم (بین سالهای ۱۹۵۳ تا ۱۹۶۵ نرخ تورم به طور متوسط ۱.۳ درصد در سال بود) مقامات را نسبت به تهدید تورم آسوده کرده بود.

بانک فدرال برای مدت طولانی نرخ واقعی کوتاه مدت را به طور قابل توجهی زیر نرخ رشد بالقوه تولید ناخالص داخلی نگه داشته بود.

به دلیل برنامههای بزرگ جانسون و جنگ ویتنام، کسری بسیار زیادی در بودجه وجود داشت.

بیشتر بخوانید: سیاست مالی چیست و چگونه کار میکند؟

هزینههای مالی و سیاستهای پولی تسهیلی علیرغم اینکه اقتصاد به اشتغال کامل رسیده بود، ادامه داشت.

تورم در سال ۱۹۶۶ به سطحی افزایش یافت که طی ۱۵ سال دیده نشده بود و این موضوع انتظارات تورمی را به طور گستردهای تغییر داد.

سرانجام فدرال رزرو نیاز به سیاستهای انقباضی داشت.

بیشتر بخوانید: سیاست پولی بانک مرکزی چیست؟

در ژوئن ۱۹۶۸، رئیس جمهور جانسون بزرگترین لایحه مالیاتی ایالات متحده را امضا کرد که اگر تمام پیشنهادات بایدن توسط کنگره تایید شود، به دومین قانون بزرگ مالیاتی تبدیل میشود.

نگرانیهای ژئوپولتیک و ناآرامیهای داخلی که در نهایت به شورشهای دانشگاهی و تیراندازی در کنت و جکسون در سال ۱۹۷۰ انجامید، به اوج خود رسید.

شاخص S&P: در سال 1968 که لایحه مالیات توسط رئیس جمهور جانسون امضا شد به مدت چند سال بازار سهام ریزش کرد

با افزایش اقبال عمومی به سهام پر زرق و برق از قبیل سهام کامپیوتری و تکنولوژی و افزایش سهم خانوار در سرمایهگذاری مستقیم در سهام، بازار به سقفهای تازهای دست یافته بودند. گرایش به این تصور که درآمد شرکتها همچنان رشد خواهد کرد و بازده اوراق قرضه در این سطوح باقی خواهند ماند دیگر عوامل ورود افراد برای خرید در بازار سهام بودند.

با اتخاذ سیاستهای انقباضی، در سالهای ۱۹۶۹ تا ۱۹۷۰، رکود اقتصادی ملایمی رخ داد. S&P500 از اواخر سال ۱۹۶۸ تا سال 1970 حدود ۳۶ درصد کاهش یافت.

بیشتر بخوانید: تفاوت شاخص های نزدک، داوجونز و S&P500 و آنچه باید در مورد آنها بدانید

البته در این میان تفاوتهایی وجود دارد. جمعیت شناسی یکی از این تفاوتهای است. اما شاید بهتر باشد کمی به تجربه سال ۱۹۷۰ نگاهی بیندازیم. به قول کارل یونگ (روانشناس و فیلسوف) «هیچ درختی نمیتواند تا بهشت رشد کند مگر اینکه ریشه آن به جهنم برسد». و ما نمیخواهیم اینطور فکر کنیم که محرکهای زیاد دولت، بازار سهام را تا آسمان پیش میبرند چراکه همین محرکها بخشی از جهنم خواهند بود.

مهمترین اتفاقات برای هفته آینده چیست؟

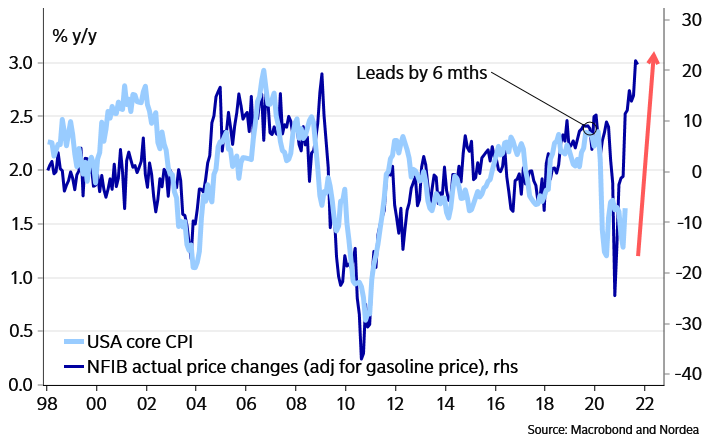

همانطور که در بالا ذکر شد، دادههای تورمی که روز چهارشنبه منتشر میشود توجه بسیاری از سرمایهگذاران را به خود جلب میکند. پیش از آن نیز در روز سهشنبه نظرسنجی NFIB در مورد کسب و کارهای خرد منتشر میشود. آمار خرده فروشی ایالات متحده برای ماه مارس ۹.۸ درصد رشد داشت. بنابراین ممکن است در ماه آوریل شاهد کاهش آن باشیم. این آمار روز جمعه منتشر میشود.

شاخص قیمت مصرف کننده آمریکا در مقابل شاخص تغییرات قیمت NFIB

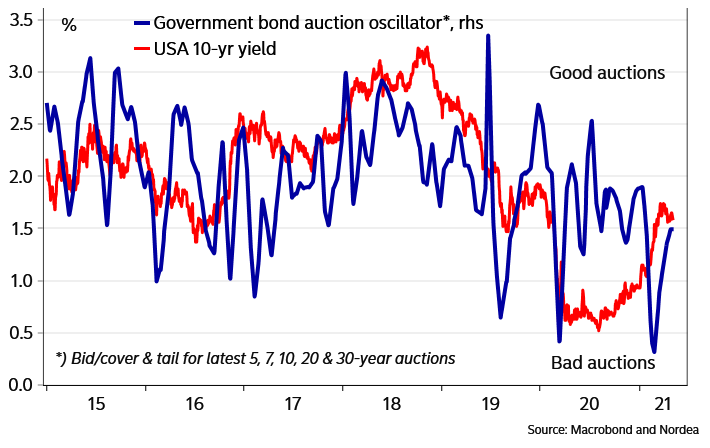

همچنین میتوان بر حراجیهای اوراق ۱۰ ساله (چهارشنبه) و ۳۰ ساله (پنجشنبه) خزانهداری نیز تمرکز کرد. پس از حراجهای ضعیف در ماه فوریه و مارس، تقاضا در ماه آوریل بهبود قابل توجهی پیدا کرد. حال که بازده اوراق بلند مدت تا حدودی کاهش یافته است، باید دید آیا آن تقاضا همچنان باقی میماند یا خیر.

بازده اوراق خزانه 10 ساله آمریکا در مقابل نشانگر حراج اوراق دولتی: قبل از ماه آوریل، تقاضا در حراجها کاهش یافته بود.

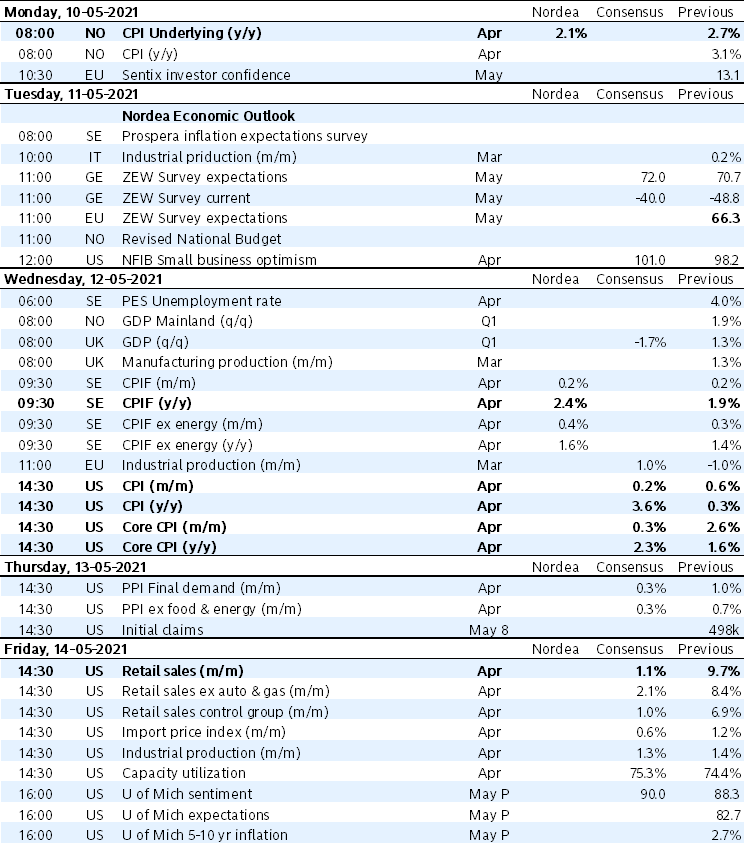

تقویم اقتصادی این هفته

منبع: Nordea

یکی از بهترین تحلیل های هفتگی که خوندم، واقعا ممنون از تیم خوبتون