سیاست جدید فدرال رزرور مبنی بر هدفگذاری “میانگین” تورم اشتباه است. امروزه بین تورم و ثبات مالی رابطه متقابل وجود دارد و روی همدیگر تاثیر میگذارند. ایجاد تورم بیشتر باعث عدم توازن مالی می شود که این امر نهایتا منجر به سقوط اقتصادی شدیدی خواهد شد. در همین راستا می توان به سیاست های غلط دهه ی 70 اشاره کرد. درآن زمان سیاست گذاران دریافتند که ایجاد اشتغال بیشتر همراه با اندکی تورم بیشتر راه چاره نیست.

استدلال فدرال رزرو برای تغییر سیاست این است که تورم مصرف کننده به طور مداوم زیر 2 درصد بوده است. علاوه بر آن استمرار طولانی مدت تورم پایین می تواند به مرور انتظارات تورم را کاهش دهد که خود این امر بصورت یک چرخه منجر به تورم و انتظارات تورمی کمتری می شود. شواهد نشان می دهد که این استدلال درست نیست.

مراکز آماری دولت فدرال دو گزارش از تورم قیمت مصرف کننده منتشر می کند. یکی از آن ها شاخص بهای مصرف کننده یا همان CPI است که توسط اداره آمار کار منتشر میشود و دیگری شاخص تورم مصارف شخصی (personal consumption deflator) یا همان PCE است که توسط اداره BEA یا همان Bureau of Economic Analysis تهیه میشود.

CPI معیار اصلی تورم قیمت مصرف کننده محسوب می شود. معیار PCE هفتاد درصد از داده های قیمت خود را از CPI دریافت میکند.

اما PCE شامل موارد یا خدماتی که توسط دولت و مشاغل به مصرف کنندگان ارائه می شود نیز می شود. BEA از مستندات زیادی( قیمت های غیر بازار) برای ارزش گذاری این کالاها و خدمات استفاده می کند. چرا که این اقلام به مصرف کننده فروخته نمی شوند.

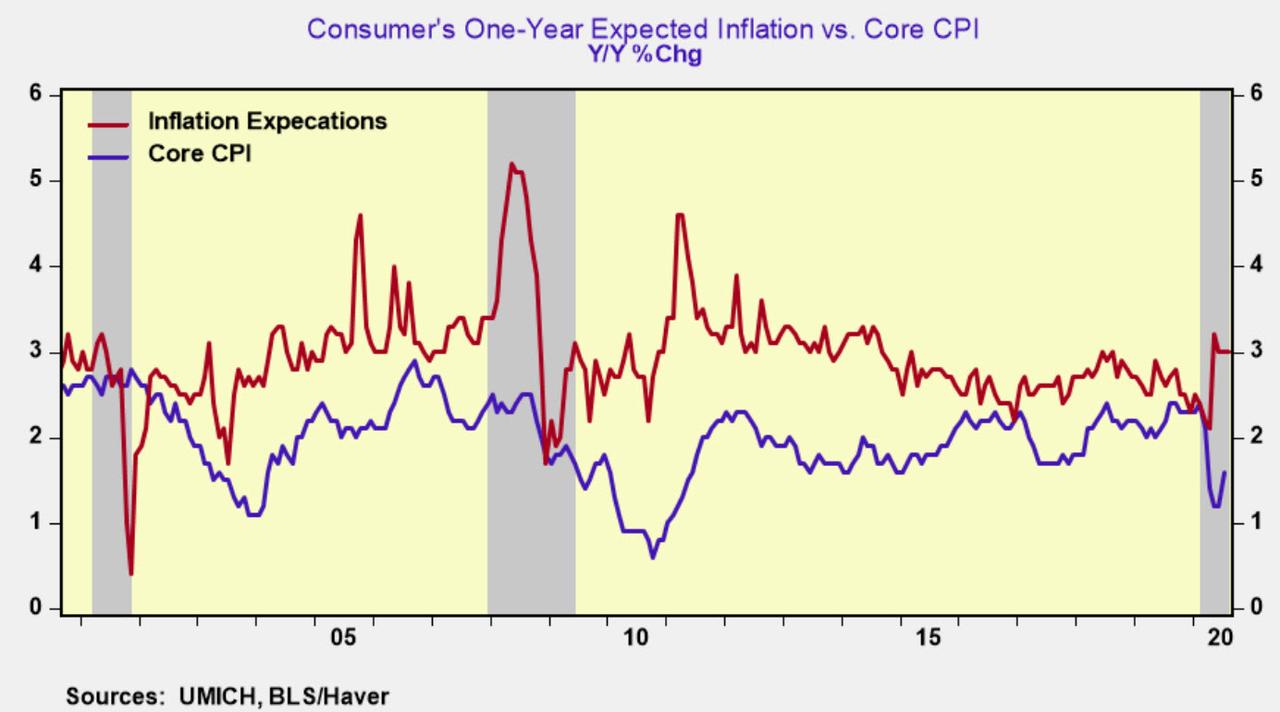

در 4 سال از 5 سال گذشته شاخص Core CPI (شاخص قیمت مصرف کننده به استثنای بخش انرژي و وسایل نقلیه) بالاتر از هدف 2 درصدی فدرال قرار گرفته است. تنها سالی که CPI زیر 2 درصد بوده است سال 2017 بود که به رقم 1.8 درصد رسید. این افت اندک از نظر آماری چندان قابل توجه نیست و مطمئنا ایجاد تغییری اساسی در سیاست را الزامی نمی کند.

علاوه بر این این استدلال که پایین بودن میزان تورم گزارش شده انتظارات تورمی مصرف کننده را تضعیف می کند توجیه علمی ندارد. انتظارات یک ساله ی تورم مصرف کننده در نظر سنجی دانشگاه میشیگان نشان می دهد که انتظارات تورمی مردم به طور مداوم بالاتر از تورم گزارش شده و هدف 2 درصد است.

در طی دو دهه گذشته تنها زمانی که انتظارت تورمی مصرف کننده به زیر دو درصد کاهش یافته است مربوط به رخداد یازده سپتامبر و بحران مالی می شود. کاهش انتظارات نیز کوتاه مدت بوده است. انتظارات تورم مصرف کننده در حال حاضر حدود 3 درصد است.

فدرال رزرو سه ماموریت اصلی در دستور کار خود دارد. حداکثر اشتغال، ثبات قیمت ها و ثبات مالی. مورد آخر اکثر مواقع نادیده گرفته می شود. دو رکود اقتصادی اخیر از تورم خیلی زیاد یا پایین ناشی نمی شود بلکه دلیل اصلی آن افزایش بیش از حد قیمتهای دارایی های مالی و واقعی است. اکنون طبق ارزشیابیهای کلان ارزشگذاری داراییها از بالاترین آستانه دو حباب دارایی پیشین گذشته است.

تغییر در سیاست پولی اغلب عواقب ناخواسته ای به همراه دارد. تلاش برای پذیرش تورم بیشتر اشتباه است. اشتباهی دراتخاذ سیاست است چرا که تورم واقعی بالاتر از هدف بوده است. اما مشکل بزرگتر این است که سیاست جدید گمانه زنی ها و خطرات بیشتری در بخش مالی ایجاد می کند آن هم در زمانی که ارزش دارایی ها در سطوح خطرناکی قرار گرفته اند.

سیاست های غلط دهه ی 70 نهایتا با یک سقوط اقتصادی به پایان رسید. آیا این بار اوضاع فرق می کند؟ شک دارم. دلیل آن هم این است که زیاده روی بیش از حد در بخش مالی یا اقتصاد باعث عدم تعادل می شود که به طور طبیعی درست هستند. تنها تفاوت اصلی حال حاضر با دهه ی 70 این است که ایالات متحده سیاساتهای دفاعیای جهت تعدیل سقوطها ندارد زیرا نرخ های رسمی صفر هستند و بیش از هزار میلیارد دلار کسری بودجه وجود دارد.

منبع: Zerohedge

نویسنده: جوزف کارسون، اقتصاددان ارشد سابق در شرکت مدیریت دارایی AllianceBernstein