پیشنمایشی از جلسهی بانک مرکزی اروپا: سه نکته که باید مورد توجه قرار بگیرد

با توجه به حرکات اخیر ارز یورو و داده های ضعیف تورم، جلسهی این هفته بانک مرکزی اروپا (ECB) از اهمیت دو چندانی برخوردار است. بازار انتظار دارد که سیاست نرخ بهره بدون تغییر باقی بماند، چرا که علی رغم افزایش موارد ابتلا به کرونا و اعمال محدودیتها با توجه به محرک های بانک مرکزی و دولت ها بهبود شرایط همچنان ادامه دارد. نکته مهم برای معامله گران این است که تا جلسه ی ماه دسامبر چه اقدامات جدیدی ممکن است صورت گیرد و آمادگی بانک مرکزی برای اقدام در صورت لزوم، تا چه اندازه است.

درعرض کمتر از یک سال از آغاز کار خود در نوامبر سال گذشته، لاگارد از عادی سازی (تغییر ساختار به شرایط هنجار) سیاست های پولی و «تهیه ی بررسی استراتژیک» (بررسی استراتژیک یک فرایند ساختاریافته برای شناسایی فرصت های جدید ارزش آفرینی در یک کسب و کار است) تا مواجهه با بدترین رکود اقتصادی چند دههی اخیر را تجربه کرده است. شاهد محرک مالی بی سابقه ای توسط بانک مرکزی بوده ایم که شامل گسترش و ادامه ی برنامه خرید اوراق قرضه (PEPP) بود اما در ماه ژوئن شاهد سختتر شدن شرایط مالی بودیم که عمدتا ناشی از قوی تر شدن یورو از لحاظ تجاری است. با توجه به مجموعهای جدید از رویدادهای اخیر از قبیل پیش بینیهای کارکنان بانک مرکزی (مثل آقای لین) و اعلامیه تغییر سیاست اخیر فدرال رزرو بایستی بر سه موضوع اصلی تمرکز داشت

- نکته اول: قدرت یورو- اهمیت بیانات

افزایش ۵ درصدی ارزش یورو از ابتدای سال باید در رایزنی های شورای حاکم (Governing Council) در این نشست حائز اهمیت باشد. جفت ارز EUR/USD که توسط اقتصاد دان ارشد لین که در صحبت (لفاظی) خود بدان اشاره کرد تقریبا ده درصد نسبت به رقمی که در ماه ژوئن پیش بینی شده بود قوی تر شده است. پیش بینی بازار فارکس برای این جفت ارز ۱.۰۸ بود.

آیا لاگارد نگرانی های همکاران خود را بازتاب می دهد؟ سایر اعضای بانک مرکزی به طور قابل توجهی اظهار داشتند که نگرانی کمتری نسبت به نرخ ارز دارند چرا که آن را عامل افزایش تجارت جهانی ناشی از تضعیف دلار (تضعیف دلار قیمت کامودیتی ها را افزایش میدهد) می دانند که این امر میتواند صدمه صادرات منطقه یورو در نتیجه یورویی قوی تر را جبران کند. تجزیه و تحلیل اخیر نشان می دهد که افزایش ارزش این ارز تا کنون ممکن است رشد و تورم را در هر دو سال آینده حدود 0.25 درصد کاهش دهد اما چنین رقمی در مقایسه با افزایش ۷ درصدی GDP پیش بینی شده برای سال آینده ناچیز است. تحقیقات اخیر بانک مرکزی اروپا نشان می دهد که تاثیر حرکات نرخ تبادل ارز بر تورم، اخیرا به علت فضای با تورم پایین، کاهش یافته است.

این نکته را در نظر بگیرید که لاگارد مجبور است نگرانیهای مربوط به نرخ یورو را تصدیق کند در غیر این صورت بازار عدم اشارهی لاگارد به این موضوع را چراغ سبزی برای افزایش بیشتر یورو برداشت میکنند و تقاضا برای این ارز بیشتر میشود .(و قیمت بیشتری پیشنهاد میدهند)

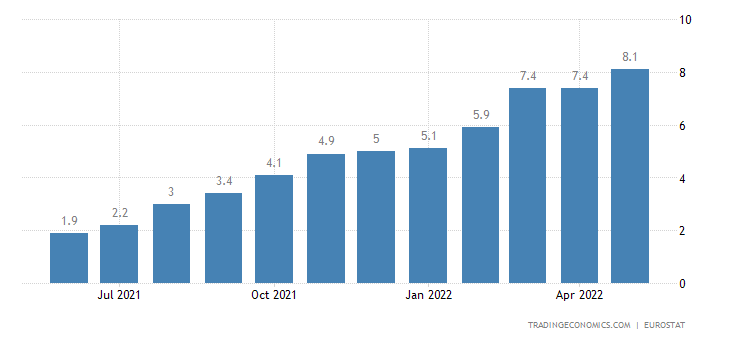

- نکته دوم: تورم پایین- پیش بینی های جدید کارکنان

جلسه پیش رو برای اولین مرتبه از سال ۲۰۱۶ با شاخص منفی CPI برگزار می شود. (0.2- سالانه) کاهشی دوازده درصدی در تولید ناخالص داخلی سه ماهه دوم و گزارشات PMI شواهدی مبنی برکاهش روند بهبودی را نشان می دهد. در مقابل این، روند افزایش قیمت نفت، تاثیر بازار کار بر تورم که تا کنون محدود بوده است و این واقعیت که پیشبینی رقم ۰.۹ درصد برای تورم (Core) سال ۲۰۲۲ در حال حاضر به طور استثنایی ضعیف هستند.

صورت جلسه ماه ژوئن نشان داد که شورای حکمرانی بانک مرکزی اروپا در نشست پیش رو در وضعیت بهتری قرار خواهد داشت تا شفافیت بیشتری از خود نشان دهد. اما با توجه به نوسانات اخیر در داده ها، امکان دارد بانک مرکزی اروپا تصمیم بگیرد که نیم نگاهی به تغییرات کوتاه مدت داشته باشد و در رابطه با پیش بینی های جدید رشد اقتصادی محتاطانه عمل کند. ضمن اینکه بر محرک فوق العاده ای که قبلا ارائه شده و اینکه برخی از سیاست ها با تاخیر تاثیر خود را می گذارند تاکید کند.

در رابطه با تورم، عوامل فصلی و لوایح داخلی دولت مانند کاهش «مالیات بر ارزش افزوده» آلمان باعث اثر منفی در تورم شد. نگرانی بیشتر این است که قیمت خدمات ضعیف است و از ماه مه به طرز قابل توجهی کاهش یافته است. همراه با افزایش قیمت یورو، این امر باعث شده است که شرایط مالی از آخرین نشست سخت تر شود. اگرچه قیمت بالاتر نفت و بسته سیاسی ماه ژوئن به سمت دیگری حرکت می کند و از تورم حمایت بیشتری می کند. در هر صورت، هرگونه تجدید نظر رو به پایین برای تورم ( نزولی) احتمال محرک پولی بیشتری را افزایش می دهد.

- نکته سوم: بررسی استراتژی؛ هدفگیری میانگین تورمی (AIT: Average Inflation Targeting) برای بانک مرکزی اروپا؟

اگرچه از کامل شدن «بررسی» بانک چندین ماه گذشته است، اما با توجه به تغییر سیاست اخیر فدرال رزرو در هدف گذاری متوسط تورم ممکن است در نظرات شورای حکمرانی در مورد رویکرد آنها مبنی بر «ثبات قیمت» تغییراتی ایجاد کرده باشد. این امر به افزایش انتظارات تورمی بازار ایالات متحده کمک کرده است در حالی که روند بهبودی دیده شده در منطقه یورو که در کف خود در ماه مارس قرار داشت متوقف شده است.

با توجه به اینکه لاگارد قصد ندارد در مباحث و نتیجه گیری های فعلی بانک مرکزی مانعی ایجاد کند و همچنین پیش بینی ای ارائه دهد انتظار شفافیت در این موضوع را نداشته باشید. بسیاری از تحلیلگران بر این باورند که بانک مرکزی در زمان مناسب به سمت هدفی متناسبتر که تا جای ممکن انعطاف پذیر باشد حرکت خواهد کرد.

همینطور سردستی میتوان برآورد کرد حداقل 0.1 در پیشبینی تورم ECB کاهش ایجاد میشود بنابراین ریسکهایی در دو جهت حرکتی وجود دارند و این سوال را ایجاد میکند یورو تحت تاثیر این ریسکها در کوتاه مدت در کدام جهت می تواند حرکت کند. انتظارات بازار برای تسهیل بیشتر یا حداقل لحنی داویشتر (انبساطیتر) اخیرا افزایش یافته است. بنابراین این طور به نظر می رسد که لاگارد نمی خواهد خطاهای ارتباطاتی (اطلاع رسانی) گذشته ی خود را با بیان خوش بینی بیش از حد تکرار کند.

منبع: pepperstone