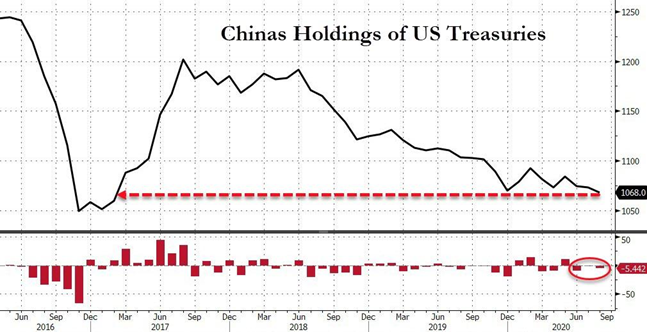

انتشار اخبار اخیر پیرامون فروش اوراق خزانهداری آمریکا ازسوی چین و افزایش قابل توجه خرید اوراق قرضه دولتی ژاپن (JGB) توجه بازار را به خود جلب کرده است. چین در ماه اوت، برای سومین ماه متوالی اوراق خزانهداری آمریکا را فروخت. دومین اقتصاد در این ماه با فروش ۵.۴ میلیارد دلار از اوراق خزانهداری آمریکا، میزان داراییهای خود را به ۱.۰۷ تریلیون دلار کاهش داد که این بهمنزلهی پایینترین رکورد در سه سال گذشته است. در مقایسه با اوت ۲۰۱۷ که چین ۱.۲ تریلیون دلار از اوراق خزانهداری آمریکا را در اختیار داشت، این کشور ۱۳۰ میلیارد دلار از ذخایر اوراق خزانهداری خود را به فروش رسانده است. در همین حال، این کشور در سال ۲۰۲۰ تعداد بیشتری JGB را خریداری کرده است که بالاترین میزان در سه سال گذشته است. طی ماههای آوریل و ژوئیه سال جاری، چین به خرید ۱.۴۶ تریلیون دلار اوراق دولتی میان مدت و بلند مدت ژاپن را ادامه داد.

انتشار اخبار اخیر پیرامون فروش اوراق خزانهداری آمریکا ازسوی چین و افزایش قابل توجه خرید اوراق قرضه دولتی ژاپن (JGB) توجه بازار را به خود جلب کرده است. چین در ماه اوت، برای سومین ماه متوالی اوراق خزانهداری آمریکا را فروخت. دومین اقتصاد در این ماه با فروش ۵.۴ میلیارد دلار از اوراق خزانهداری آمریکا، میزان داراییهای خود را به ۱.۰۷ تریلیون دلار کاهش داد که این بهمنزلهی پایینترین رکورد در سه سال گذشته است. در مقایسه با اوت ۲۰۱۷ که چین ۱.۲ تریلیون دلار از اوراق خزانهداری آمریکا را در اختیار داشت، این کشور ۱۳۰ میلیارد دلار از ذخایر اوراق خزانهداری خود را به فروش رسانده است. در همین حال، این کشور در سال ۲۰۲۰ تعداد بیشتری JGB را خریداری کرده است که بالاترین میزان در سه سال گذشته است. طی ماههای آوریل و ژوئیه سال جاری، چین به خرید ۱.۴۶ تریلیون دلار اوراق دولتی میان مدت و بلند مدت ژاپن را ادامه داد.

اوراق JGB اوراقی با بازدهی کم و تقریبا نزدیک به صفر هستند. به همین دلیل کشورهای اروپایی داراییهای JGB خود را در سال جاری کاهش دادهاند. از نظر سرمایهگذاری، خرید گسترده اوراق JGB توسط چین و کاهش اوراق خزانهداری آمریکا، یک اقدام منطقی به نظر نمیرسد اما چرا چین چنین اقدامی را انجام داده است؟

در شرایط نابسامان اوضاع ژئوپولتیک، معاوضه اوراق خزانهداری آمریکا با اوراق JGB را میتوان با مسائل ژئوپولتیک توضیح داد. در حال حاضر اوضاع ژئوپولتیک و ژئواکونومیک بینالمللی به طرز چشمگیری تغییر کرده است و روابط چین و آمریکا به کانون تناقضات تبدیل شده است. چین باید روابط اقتصادی و تجاری خود را گسترش دهد و ژاپن یکی از مهمترین شرکای اقتصادی است که چین برای بهبود روابط خود به آن نیاز دارد. افزایش خرید اوراق JGB توسط چین به وضوح مطابق با نیازهای ژئوپولتیک امروز این کشور است. تعدیل پورتفوی چین در ماههای اخیر را میتوان «بازچینش» داراییهای خارجی این کشور با هدف تغییرات ژئوپولتیک دانست.

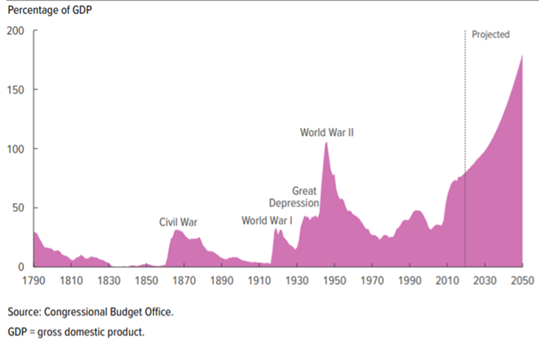

نگرانی در مورد ریسکهای احتمالی دلار آمریکا و بدهیهای خارجی این کشور میتواند دلیل مهم دیگری برای چین باشد که داراییها اوراق قرضه خارجی خود را بازتخصیص کند. برای مقابله با تاثیر اقتصادی کرونا، ایالت متحده کسری بودجه خود را بسیار افزایش داده است. از ۲۰ اکتبر تاکنون بیش از ۸.۴۵ میلیون مورد ابتلا به کرونا و ۲۲۵ هزار مورد مرگ و میر در آمریکا به ثبت رسیده است و این کشور را به رکورددار آمار ابتلا و مرگ و میر در جهان تبدیل کرده است. وزارت خزانهداری آمریکا روز پنجشنبه بودجه نهایی خود را برای سال مالی ۲۰۲۰ که در ۳۰ سپتامبر به پایان رسید منتشر کرد این بوجه نشان از کسری ۳.۱ تریلیون دلاری بودجه آمریکا داشت که یک رکورد محسوب میشود. کسری مالی ایالات متحده نیز از ۴.۶ درصد GDP در سال گذشته به ۱۵.۲ درصد از GDP در سال مالی کنونی افزایش داشته است که از سال ۱۹۴۵ تاکنون بیسابقه بوده است. کنگره آمریکا تخمین میزند که با روند فعلی، بدهی فدرال ایالات متحده طی ۳۰ سال آینده به رقم وحشتناک ۱۹۵ درصد از GDP برسد.

آینده دلار و ناپایداری بدهی

آینده دلار و ناپایداری بدهی

افزایش مداوم بدهیهای آمریکا موضوع تازهای نیست، اما آنچه بازارها را نگران کرده است، افزایش ناپایدار بدهیهای آمریکا است. برای جبران کسری بودجه فدرال، بدهیهای آمریکا به صورت غیرقابل کنترلی رشد خواهد کرد. آمریکا برای جلوگیری از پولی شدن کسری ۳ تریلیون دلاری خود نیاز به فروش بیشتر اوراق خزانهداری به سرمایهگذاران جهانی دارد. هنگامی که بدهی آمریکا مورد پسند بازار قرار نگیرد، مدل اقتصادی کسری بودجه آمریکا با ناپایداری مواجه خواهد شد. در پی شیوع کرونا، آمریکا انتشار اوراق قرضه خود را افزایش داد که این امر روند انباشت ریسک را افزایش داد. سیاست تسهیلسازی فدرال رزرو میتواند از نظر کمی و کیفی به دلار آسیب برساند و منجر به نوسانات در بازارهای مالی و حتی ایجاد بحران شود. اکنون بازار سرمایه نگران است که اقتصاد و بازار سرمایه امریکا بدون سیاست تسهیلی فدرال رزرو نمیتوانند کاری از پیش ببرند. اما از طرف دیگر سیاستهای پولی فدرال رزرو به دلیل نرخ بهره نزدیک به صفر، تورم پایین و افزایش بدهی عملا بیاثر شده است. اگر تورم در آینده افزایش یابد، تلاشهای بانک فدرال برای افزایش نرخ بهره منجر به ترکیدن حباب بازار میشود. (بیشتر بخوانید: چرا اقتصادانان نگران بدهی 26 تریلیون دلار آمریکا نیستند؟)

ترس از ریسک مالی در ایالات متحده در واقع دربرگیرنده یک تفکر مهم است. به این معنی که در پس این وحشت از بحران مالی این ایده نهفته است که آیا دلار مرده است و وقوع یک بحران مالی اجتنابناپذیر است؟ به گفته چان کونگ، محقق ارشد اتاق فکر ANBOUND، روشنشدن این موضوع بسیار مهم است چراکه بر استراتژی نگه داشتن بدهی خارجی و تخصیص ذخایر ارزی کشور تاثیر میگذارد. اکنون حتی بانک جهانی نیز معتقد است که سیاست تسهیلی ایالات متحده منجر به یک بحران مالی خواهد شد که در نهایت به کاهش قابل توجه ارزش دلار منجر میشود.

با این حال ANBOUND قضاوت متفاوتی نسبت به چشمانداز دلار در بلند مدت دارد. طبق نظریه «ژئوکاپیتالیسم» که توسط چان کونگ مطرح شده است، ژئوپولتیک مدرن در واقع ژئوکاپیتالیسم است و در پشت پرده، انگیزههای پولی و مالی قدرتمندی وجود دارند. این جریان سرمایه است که بحران اقتصادی و رقابت برای دستیابی به برتری را هدایت میکند و توانایی در ایجاد انحصار یا کنترل فضای بازار در واقع پایه و اساس امور پولی و مالی است. از این منظر، تا زمانی که قدرت ژئوپولتیک آمریکا سقوط نکند، جایگاه دلار سقوط نخواهد کرد، به این معنی که برای مدت زمان قابل توجهی نوسانات عمیق و عمدهای در دلار وجود نخواهد داشت. بر این اساس، دلار به سمت کاهش پایدار و قابل توجهی پیش نمیرود و نوسانات کوتاه مدت فعلی بازار، حاکی از یک روند میان مدت و بلند مدت نیست.

تصمیمات و اقدامات یک کشور میتواند بهشدت متاثر از برداشتهای مهمی باشد که تصمیمگیرندگان کشور در ذهن دارند. اگر تصور شود که وضعیت دلار در میان مدت و بلند مدت تغییر میکند، یک کاهش قابل توجه در داراییهای دلار آمریکا ( از جمله خزانهداری آمریکا) میتواند باعث خسارات واقعی زیادی شود.

تجزیه و تحلیل موقعیت دلار امریکا و ین ژاپن از نظر جغرافیایی نتایج جالبی را به دست میدهد. به گفته چان کونگ، از نظر ژئوپولتیک، ین ژاپن کاملا از دلار آمریکا مستقل نیست. عملکرد ین ژاپن تا حدود بسیار زیادی به عملکرد دلار آمریکا وابسته است. کشوری که هنوز تعداد زیادی از نیروهای آمریکایی در آن مستقر هستند را نمیتوان یک کشور کاملا مستقل دانست. اینکه بگوییم واحد پول ژاپن میتواند کاملا از دلار مجزا شود در واقع خلاف منطق ژئوپولتیک است. به عبارت دیگر، این واقعیت که ژاپن از نظر ژئوپولتیکی مستقل نیست، در واحد پول آن نیز منعکس شده است.

نتیجهگیری نهایی

آیا بازتخصیص داراییهای چین از داراییهای ایالات متحده به سوی JGB ژاپن یک تعدیل استراتژیک است؟ این پرسش یک قضاوت مهم درباره روند میان مدت و بلندمدت دلار را دربرمیگیرد. یک اشتباه جهتدار در این قضاوت احتمالا منجر به ضرر و زیان در این بازتخصیص داراییها میشود. علاوهبر این، «استقلال» ین ژاپن نسبت به دلار آمریکا نباید دست بالا گرفته شود، چراکه ین ژاپن به دلیل تاثیرات ژئوپولتیکی تا حدودی با دلار ارتباط دارد.

بیشتر بخوانید: چرا ارز دیگری به عنوان ارز ذخیره جهانی جایگزین دلار نمیشود؟

منبع: FXStreet