تحلیل هفتگی فارکس و سنتیمنت بازار جهانی؛ تاثیر اخبار و رویدادها بر بازار، برای هفته منتهی به 4 دسامبر

تحلیل هفتگی فارکس و سنتیمنت بازار جهانی؛ تاثیر اخبار و رویدادها بر بازار، برای هفته منتهی به 4 دسامبر

- انبوه دادههای مهم ممکن است سرخوشی حاصل از واکسن را تحت الشعاع قرار دهد؛ داده اشتغال NFP تعیینکننده بسته حمایت مالی در آمریکا

این هفته داده اشتغال NFP منتشر میشود. این دادهها با توجه به جدالی که بین سرمایهگذاران بر سر خوشبینی حاصل از واکسن و بدبینی ناشی از آمار کرونا در کوتاهمدت ایجاد شده است، میتواند جهت احساسات بازار را تعیین کند. در کانادا آمار مشاغل و تولید ناخالص داخلی سه ماهه سوم را داریم. بانک مرکزی استرالیا جلسات ماه دسامبر خود را برگزار میکند. در اروپا، آمار تورم ناحیه یورو منتشر خواهد شد که میتواند جهتدهنده انتظارات بازار برای جلسه ماه دسامبر باشه؛ و به این تقویم شلوغ جلسه اوپک پلاس و البته برگزیت را اضافه کنید.

تحلیل هفتهی گذشته را میتوانید در لینک زیر بخوانید:

تحلیل هفتگی فارکس: اخبار و رویدادهای هفته و تحلیل اثر آنها بر فارکس برای هفته منتهی به 27 نوامبر

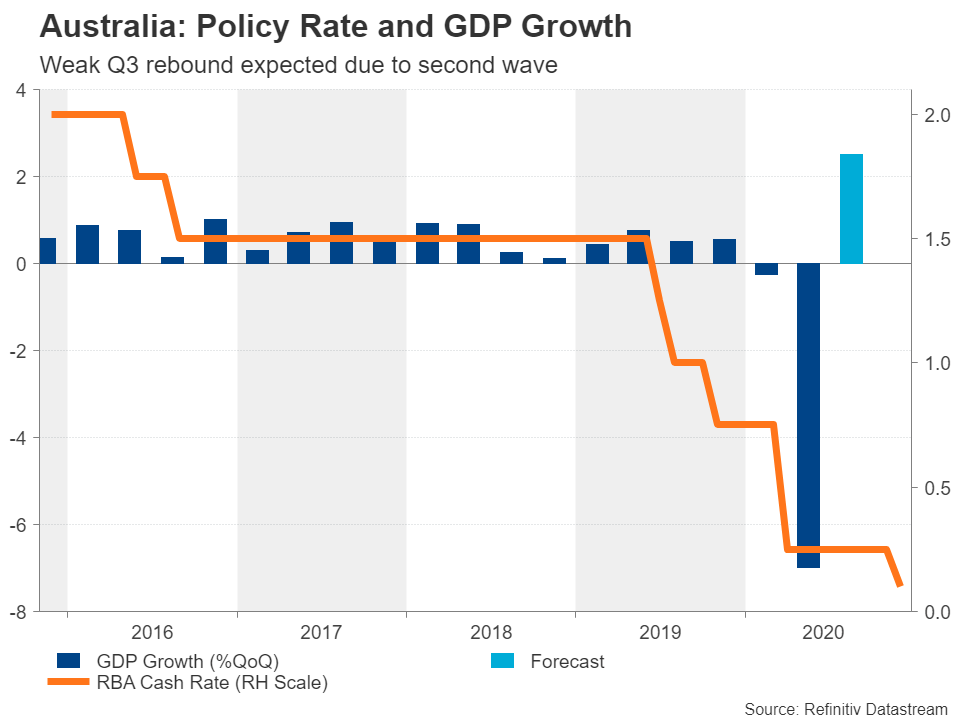

RBA در همان موضع قبلی، تولید ناخالص داخلی برای سه ماهه سوم روشنکننده راه بهبود اقتصادی

پس از اقدام تعیین کننده سیاستی در ماه نوامبر، تقریبا مطمئن هستیم که RBA در جلسه ماه دسامبر که روز سه شنبه برگزار میشود اقدام خاصی نخواهد کرد. همچنین شانس کمی وجود دارد که سیاستگذاران چشمانداز خود را به زودی تغییر دهند حتی اگر دادههای این هفته نشان دهنده بهبود ضعیف باشد. کاهش نرخ بهره و افزایش برنامه خرید دارایی که اوایل ماه جاری اعلام شد تا حدودی پاسخ به موج دوم کرونا در استرالیا بود از این رو بعید است که آمار ضعیف، به این زودی سیگنال هشدار بانک مرکزی استرالیا را فعال کند.

انبوه دادهها در استرالیا از روز دوشنبه با انتشار آمار مربوط به اعتبارات بخش خصوصی برای ماه اکتبر شروع میشود. به دنبال آن در روز سهشنبه آمار مجوزهای ساخت و ساز برای ماه اکتبر و آمار خالص صادرات برای سه ماهه سوم را داریم. روز چهارشنبه گزارش تولید ناخالص داخلی برای سه ماهه سوم و در نهایت روز جمعه آمار خرده فروسی برای ماه اکتبر منتشر خواهد شد.

نرخ بهره و نرخ رشد GDP استرالیا

در اوایل ماه سپتامبر استرالیا با موج دوم کرونا مواجه شد که این موضوع باعث شد بهبود اولیه V شکل استرالیا از بین برود. اما شاخصهای اولیه نشان میدهند که کاهش رشد اقتصادی ناشی از قرنطینه در ماه سپتامبر به شدت فصل بهار نبوده است و تولید در ماه اکتبر به خوبی بهبود پیدا کرد.

با این وجود در صورتی که وضعیت دادهها ناامید کننده باشند، میتواند هنوز روی دلار استرالیا فشار وارد آورد به ویژه اگر همزمان جو بازارهای جهانی، منفی و ریسکگریز باشد؛ همینطور نشان دهنده راهی طولانی تا عادی شدن شرایط باشد. معاملهگران آزی هفته آینده مراقب PMI تولیدی چین نیز باشند.

PMIهای رسمی تولیدی و غیر تولیدی چین روز دوشنبه منتشر میشود و PMI تولیدی Caixin/Markit روز سه شنبه منتشر خواهد شد. در صورتی که آمار بهتر از پیشبینیها باشند میتواند احساسات در بازار را به خوبی تقویت کند. البته با توجه به اینکه داراییهای ریسکپذیر پیشتر توسط اخبار واکسن رشد کرده بودند، احتمالا افزایش بیشتر آنها محدود خواهد بود. آزمون بزرگ برای آزی این است که بتواند از مقاومت ۰.۷۳۷۵ دلار عبور کند.

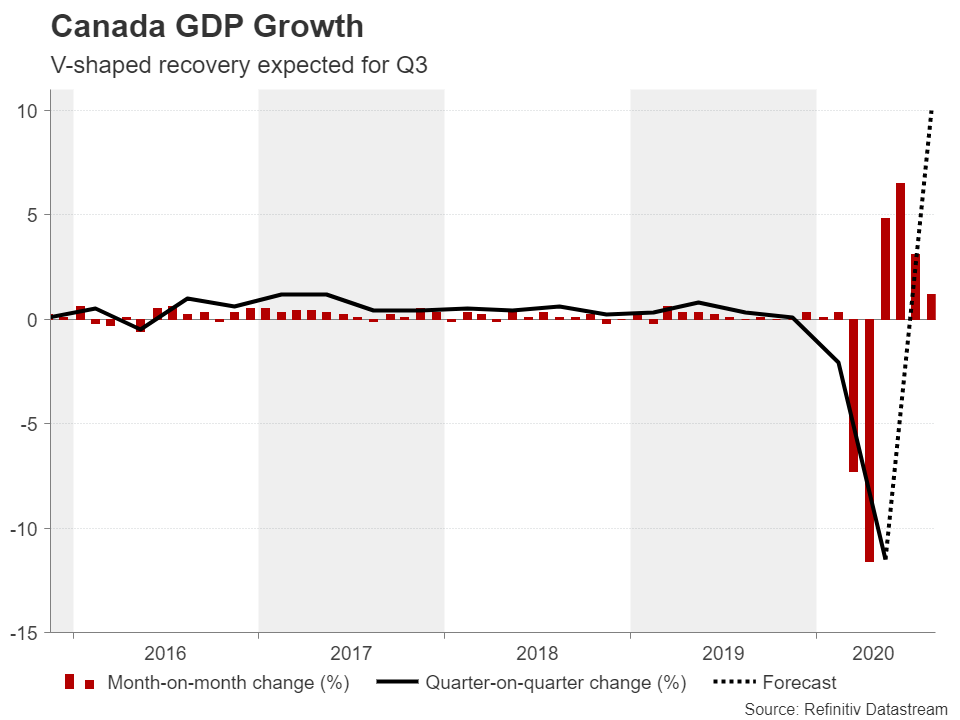

با پیشروی موج دوم کرونا در کانادا، آمار اشتغال در مرکز توجه قرار میگیرد

کانادا نیز روز سهشنبه آمار تولید ناخالص داخلی خود را منتشر میکند. انتظار میرود که بهبود این کشور نسبت به استرالیا بهتر باشد. انتظار داریم پس از انقباض ۱۱.۵ درصدی اقتصاد کانادا در سه ماهه دوم، این کشور در سه ماهه منتهی به سپتامبر ۱۰ درصد رشد داشته باشد.

نرخ رشد ماهانه و فصلی تولید ناخالص داخلی کانادا

با این حال، از ماه سپتامبر موارد جدید مبتلا به کرونا افزایش یافته است و این آمار حتی از موج اول نیز پیشی گرفتهاند. این کشور نیز مانند اروپا و ایالات متحده آمریکا محدودیتها را افزایش داده و برخی شهرها مانند تورنتو در قرنطینه به سر میبرند.

بنابراین تمرکز عمده بر روی سه ماهه چهارم و آمار اشتغال خواهد بود که روز جمعه منتشر میشود. اگر آمار اشتغال نشان دهد که محدودیتها به بازار کار صدمه زده است قطعا سرمایهگذاران و سیاست گذاران را به اقدام وادار میکند. اگرچه از بانک کانادا فعلا چیزی جز «ارزیابی مجدد» انتظار نداریم. این بانک احتمالا فعلا دست نگه خواهد داشت. بنابراین دلار کانادا فعلا از جهتگیری ریسک و نشست اوپک پلاس تاثیر میپذیرد.

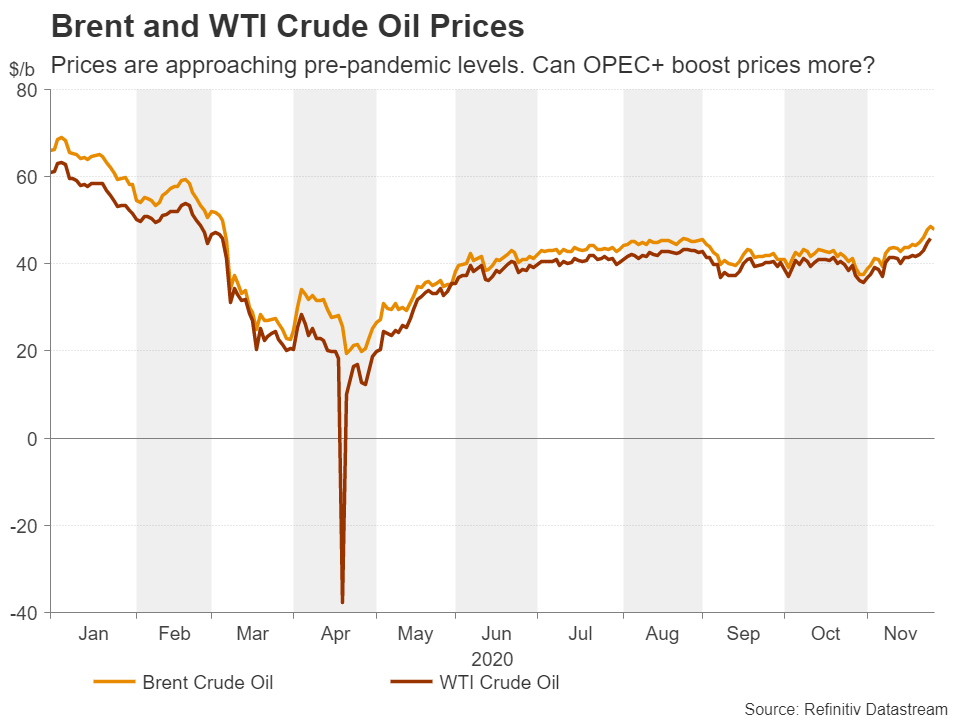

تولیدکنندگان اوپک و غیراوپک برای تمدید برنامه کاهش تولید جلسه برگزار میکنند

بزرگترین کشورهای تولید کننده نفت، نشستی دو روزه را در روزهای دوشنبه و سهشنبه برگزار خواهند کرد تا برای تمدید طرح کاهش تولید ۷.۷ میلیون بشکه نفت در روز تصمیم بگیرند. انتظار میرود که اوپک پلاس این طرح را حداقل برای سه ماه (یا به صورت خوشبینانه شش ماه) دیگر تمدید کنند. اما اخبار موفقیت در دستیابی به واکسن که چشمانداز تقاضا برای نفت و همچنین قیمت نفت را افزایش داده است، تمدید طرح برای بیش از سه ماه احتمالا ناممکن خواهد بود.

قیمت نفت برنت و WTI

چندین کشور کاملا با اکراه با تمدید طرح موافقت کردهاند اما برخی دیگر مانند لیبی و نیجریه ممکن است از تمدید بیشتر حمایت نکنند و یا خواهان معافیت خواهند بود. در طرف دیگر اگر اوپک پلاس به توافق نرسد، احتمالا قیمت نفت شاهد یک نزول خواهد بود.

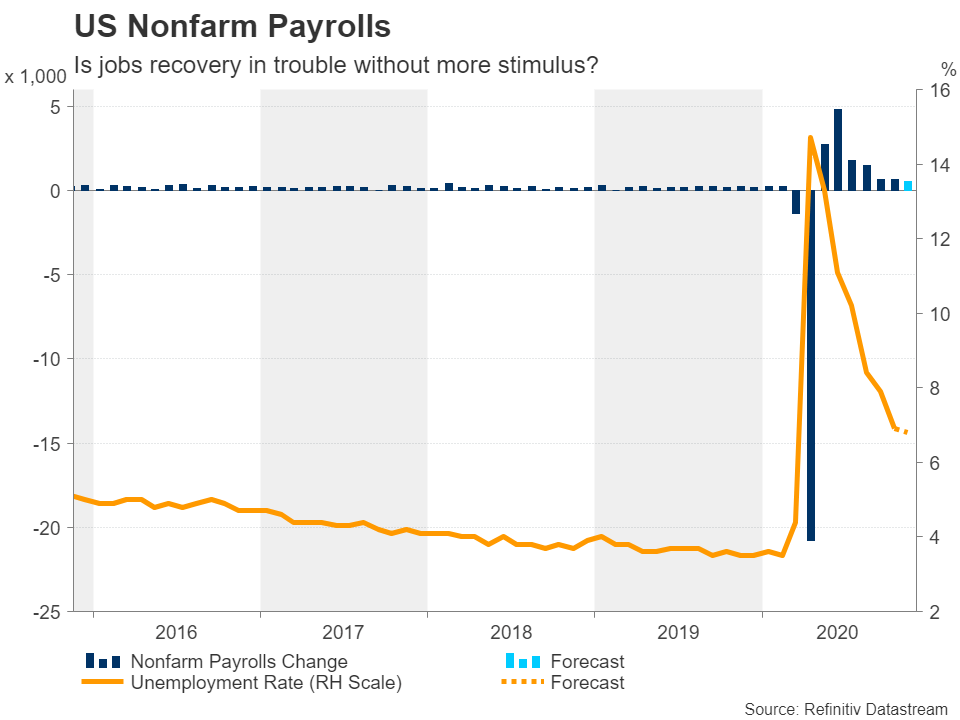

همه نگاهها به NFP و فدرال رزرو، بازارها را در ابهام نگاه داشته است

طی چند هفته گذشته پیامی که توسط فدرال رزرو منتشر شده کاملا ثابت بوده است: اقتصاد به ادامه حمایت پولی و مالی نیاز دارد. با این حال، با رشد شدید آمار مبتلایان به کرونا و قطع تامین مالی برای برنامه وامدهی اضطراری توسط خزانهداری، فدرال رزرو در مورد اینکه چه میزان کمک به اقتصاد نیاز است چیزی نمیگوید. در صورتجلسه ماه نوامبر نکاتی وجود داشت مبنی بر اینکه ممکن است افزایش خرید داراییها در دستورکار قرار گیرد اما فعلا بهترین کار برای سرمایهگذاران تمرکز بر روی دادههای مهم هفته آینده است.

روز دوشنبه PMI شیکاگو برای ماه نوامبر و آمار خانههای در انتظار فروش برای ماه اکتبر منتشر میشود. روز سهشنبه PMI تولیدی از موسسه ISM را داریم. سرمایهگذاران به دنبال آن خواهند بود که ببینند آیا این آمار از ماه اکتبر که بالاترین آمار در دو ساله اخیر بوده است کمتر خواهد شد یا خیر. PMI غیر تولیدی ISM در ماه اکتبر نیز به اندازه تولیدی قوی بود، بنابراین هرگونه نشانهای از کاهش آمار بخش خدمات میتواند انتظارات برای اقدام فدرال رزرو در ماه دسامبر را تقویت کند.

با این وجود، بزرگترین خبر مربوط به داده اشتغال NFP در روز جمعه خواهد بود. پیشبینی میشود در ماه نوامبر ۵۲۰ هزار شغل جدید ایجاد شده باشد. این آمار برای ماه گذشته ۶۳۰ هزار شغل بود. همچنین انتظار میرود نرخ بیکاری ۰.۱ واحد کاهش یافته و به ۶.۸ درصد برسد.

گزارش اشتغال NFP و نرخ بیکاری آمریکا

اگر میزان اشتغال بسیار بدتر از پیشبینی باشد، ممکن است سرمایهگذاران بر روی تسهیلسازی بیشتر فدرال رزرو در ماه دسامبر قیمتگذاری کنند. دلار آمریکا در حال نزدیک شدن به پایینترین سطح در برابر سایر ارزها به پایینترین سطح ۳ ماهه اخیر است و اگر دادهها، به سیاستهای تسهیلی بیشتر در کوتاه مدت اشاره کنند ممکن است کاهش دلار تشدید شود.

دادههای منطقه یورو بر نیاز به محرک بیشتر تاکید دارند

فدرال رزرو تنها بانک مرکزی نیست که تحت فشارهای فزایندهای برای انجام کارهای بیشتر قرار دارد. بانک مرکزی اروپا نیز با نزدیک شدن به جلسه ۱۰ دسامبر مورد توجه قرار خواهد گرفت. اما برخلاف فدرال رزرو، بانک مرکزی اروپا بعد از آنکه مناطق بزرگی ار اروپا در ماه نوامبر قرنطینه شدند، اعلام کرد که اقدامات اضافی انجام خواهد داد. در اروپا، خسارت محدودیتها بر اقتصاد این منطقه پیشتر خود را نشان داده است و PMI اولیه بخش خدمات کمترین میزان از ماه می را نشان داده است.

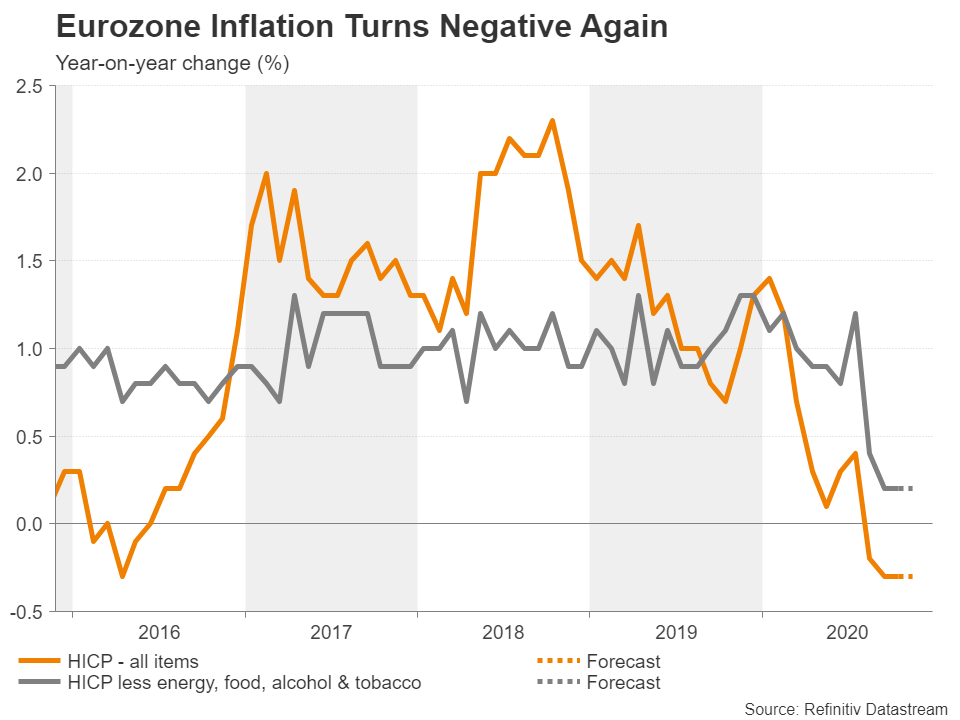

آمار نهایی PMI ماه نوامبر سه شنبه (تولیدی) و پنج شنبه (خدماتی) منتشر میشود. همچنین آمار تورم روز سهشنبه منتشر خواهد شد که پیشبینی میشود نرخ تورم سالانه در منطقه یورو در ماه نوامبر ۰.۳-٪ باقی خواهد ماند.

تورم ناحیه یورو دوباره به زیر صفر برگشته است

افزایش فشارهای منفی بر قیمتها به خاطر بحران کرونا دلیل دیگری است که بانک مرکزی را مجبور به پاسخ خواهد کرد. سیاستگذاران فعلا ریسکهای رو به رشد تورم منفی را نادیده میگیرند اما هرچه بیشتر طول بکشد که تورم به بالای صفر برسد، تظاهر به این که نگران نیستند، سختتر خواهد شد.

یکی دیگر از مشکلات بانک مرکزی اروپا افزایش ارزش یورو به بالاترین سطح سه ماهه اخیر خود در ۱.۱۹۴۰ دلار است. یورو اخیرا با کاهش ارزش دلار در حال نزدیک شدن به سطح ۱.۲۰ است حتی اگر اقتصاد منطقه یورو در شرایط بسیار بدتری نسبت به آمریکا باشد، اما تا زمانی که یک واقعه ریسکگریز بزرگ روی ندهد، بازگشت دوباره دلار به عنوان دارایی امن دشوار خواهد بود.

تردیدهای جدید در مورد پیشرفت برگزیت

فروپاشیهای ناگهانی در مذاکرات برگزیت میتواند یکی از دلایل ریسکگریزی در بازار باشد. مذاکرات بین انگلیس و اتحادیه اروپا بر سر توافق تجاری پس از برگزیت ادامه دارد. اگرچه گفته میشود دو طرف در مورد ۹۵ درصد از معامله به توافق رسیدهاند اما ۵ درصد باقی مانده میتواند آن را بر هم بزند. مسائل برجسته تغییر نکرده است. شیلات، شرایط بازی برابر و مکانیسم حل اختلاف مسائلی است که باید بر سر آنها مصالحه صورت گیرد.

در کمتر از پنج هفته مانده به پایان دوره گذار در ۳۱ دسامبر، زمان برای حل اختلافات رو به اتمام است. اگر قرار باشد توافق در زمان مقرر انجام شود، روز دوشنبه به عنوان آخرین مهلت واقعبینانه تلقی میشود اما اتحادیه اروپا به دنبال آن است که توافق موقت انجام شده، و تصویب آن به سال ۲۰۲۱ موکول شود.

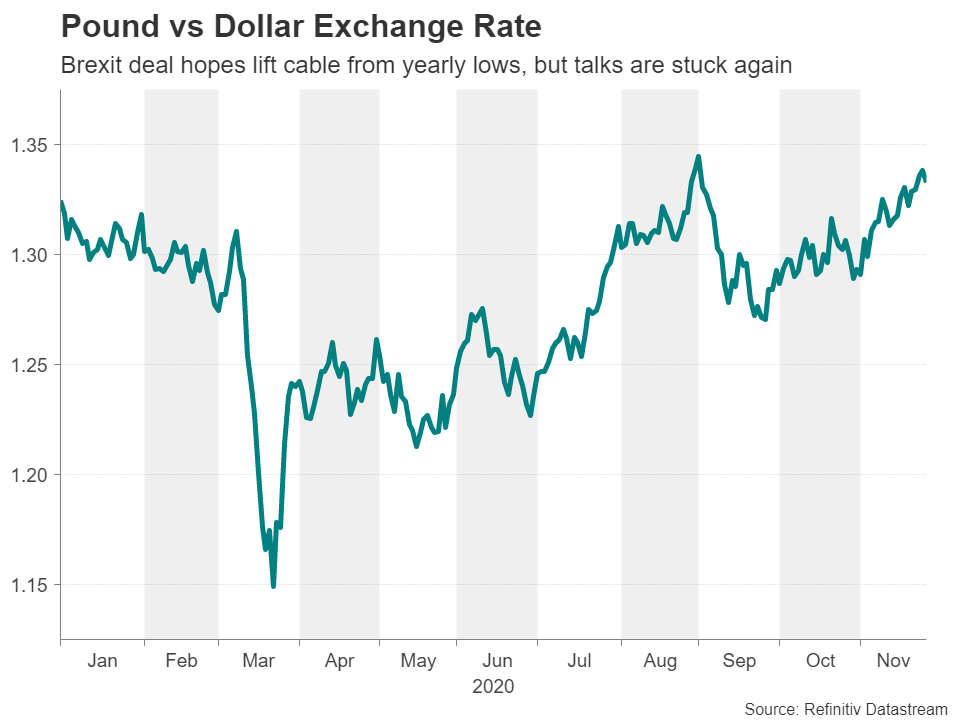

جفت ارز GBP/USD

پوند در پاسخ به عدم قطعیت در مرحله نهایی مذاکرات کاهش یافته است. در صورت افزایش امید به توافق پوند میتواند به سرعت رشد کند و در صورت عدم توافق در هفته آینده پوند احتمالا کاهش خواهد یافت. با توجه به نکات گفته شده، ضعف دلار و امید به معاملهای «موقت» احتمالا هرگونه کاهش شدید در پوند محدود خواهد بود.

منبع: FXstreet

برای پیگیری اخبار و تحلیلهای فارکس و بازارهای جهانی کانال تلگرامی UtoFX را دنبال کنید.

برای یادگیری معامله بر اساس تحلیل سنتیمنت، اخبار و دادهها به مطالب زیر مراجعه کنید:

بسیار ممنون از مطالب عالی و آموزنده کانال خبری شما

اگر امکان دارد مطالب آموزشی در مورد انواع اندیکاتورها و چگونگی استفاده درست از آنها را هم در کانال قرار دهید.

موفق باشید.

سلام

این روزها داریم مباحث تکنیکال رو یکی یکی میذاریم.

هر کدوم از اندیکاتورها مد نظرتونه توی سایت جستجو کنید ممکنه گذاشته باشیم

سلام خانوم دکتر

لطفا مقالات تحلیلی از تاثیر شاخص پی ام آی و بیکاری و نرخ بهره و بر ارزش پول ملی بنویسید

سلام

وقت بخیر

در بخش مقالات آموزشی راجب این موارد به صورت کامل توضیح داده شده

عالی خسته نباشید

ممنون

MARKI منظورتون کجاست؟

سلام مجدد

و در جایی دیگر گفتید “بانک فدرال وعده داده است که در طول سال ۲۰۲۱ نیز همچنان به شدت تهاجمی باقی بماند، این موضوع فشار فروش بر روی دلار و افزایش سهام را در پی خواهد داشت”

این موضوع با مطلب قبلی در تناقص نیست؟

اگر نکته ای داره لطفا توضیح بدید. ممنون

در کوتاه مدت اینها همه به ضرر دلاره ولی در نهایت رشد اقتصادی به نفع دلاره

سلام در مقاله گفتید “این یک بستر استثنایی برای رشد سهام ایالات متحده و در نهایت دلار است.”

چطور رشد سهام منجر به رشد دلار می شود؟ مگر رشد سهام شاخص ریسک پذیری نیست؟ که باعث تضعیف دلار می شود؟

سلام

افزایش سهام نیست که به افزایش دلار منجر میشه.

قبلش گفتیم: آمریکا در آستانه شروع اجرای برنامه تسهیلی هزینهکرد فدرال است، واکسن درحال توزیع است، بانکهای مرکزی همه کار میکنند و اگر سرعت بهبود اقتصادی کاهش داشته باشد، دولت بایدن اماده است که حتی هزینههای بیشتری انجام دهد.

بهبود اقتصاد هست که دلار رو در نهایت قوی میکنه. این “در نهایت” منظور از لحاظ زمانی هست نه چون آخر جمله نوشتیم.

کارتون عالیه و ممنون از زحماتتون.

ممنون دوست عزیز

هر چی مخاطب بیشتری داشته باشیم انرژی بیشتری میگیریم. ما رو به دیگران معرفی کنید.