مقاله پیش رو برگرفته از آخرین تحلیل بازار جهانی در سال 2021 ازسوی شرکت مشاور سرمایهگذاری جهانی راسل اینوستمنتز است؛ نامی پرآوازه در حوزه مشاوران مالی جهان که تاکنون سابقه همکاری با بسیاری از بزرگان صنایع جهان از جمله شرکتهای بوئینگ، تویوتا، توشیبا، کاترپیلار، نستله و نظایر آن را داشته است.

چشم انداز بازار جهانی در سال 2021؛ بازگشت به حالت عادی پیشین

سال 2020 سال شگفتیها بود. بیماری کرونا به سرعت همهگیر شد. شدت قرنطینه، حجم اقدامات محرک دولتها در سطح جهانی و میزان بازگشت بازار سهام به اوج خود شگفت انگیز بود. شاید بزرگترین شگفتی این باشد که بازار سهام در سطح جهانی در اواخر ماه نوامبر نسبت به ابتدای سال حدود 12 درصد رشد کرد، نتیجهای که افراد کمی در طول همهگیری جهانی پیش بینی میکردند. پس از پشت سر گذاشتن انتخابات ایالات متحده آمریکا و از راه رسیدن واکسنهای موثر، بازارها صعودی شدهاند و شاخص S&P500 به بالاترین رکورد خود رسیده است.

همچنین چشم انداز میانمدت مثبتی برای اقتصاد و درآمد شرکتها در پیش داریم و در مراحل اولیه بهبود پس از رکود اقتصادی هستیم که به معنی یک دوره طولانی مدت با نرخ تورم پایین و نرخ بهره پایین است که باعث ارجحیت سهام نسبت به اوراق قرضه میشود. اما با این وجود ریسکهای کوتاه مدتی هم وجود دارد. سرمایهگذاران با اعلام اخبار مربوط به واکسن بیش از حد احساس خوشبینی میکنند و این موضوع بازار را نسبت به اخبار منفی آسیب پذیر میکند؛ اخباری مانند برقراری مجدد قرنطینه در اروپا و آمریکای شمالی با افزایش موارد ویروس، مشکلات لجستیکی در توزیع واکسن و رشد اقتصادی منفی در اوایل سال 2021 در صورتی که اقدامات حمایتی دولتها پیش از موعد متوقف شوند. همچنین با انتقال قدرت به دولت جدید بایدن در ایالات متحده آمریکا، جهان از نظر سیاسی میتواند شاهد شگفتیهای منفی از جانب چین، ایران یا روسیه باشد.

بر اساس فرمول تصمیمگیری درباره سرمایهگذاری بر اساس «دورههای رونق و رکود»، «ارزش» و «سنتیمنت» میتوان گفت «ارزش» یا قیمت سهام در سطح جهانی گران است (در توضیح باید گفت سهام شرکتهای آمریکایی بسیار گران است که با احتساب ارزش کمتر گران سایر بازارها، مقدار نهایی قیمت سهام در جهان اندکی تعدیل میشود.)، «سنتیمنت» بازار حاکی از «اشباع خرید» است و اکنون در «دوره» حمایت از بازارها توسط دولتها هستیم. این موضوع میتواند ما را کمی درباره چشم انداز «کوتاه مدت» نگران کند، اما در «میان مدت»، ارزشگذاری بالای سهام با «دوره» سیاستهای حمایتی دولتها جبران شده و میتواند باعث خوشبینی شود.

به طور کلی پیامدهای زیر را برای سال 2021 در خصوص داراییهای مختلف پیش بینی میکنیم:

* سرمایه گذاری در سهام باید بهتر از اوراق قرضه باشد.

* بازده اوراق قرضه بلند مدت افزایش خواهد یافت، اگرچه احتمالاً این افزایش بازده، با تداوم نرخ تورم پایین و انفعال بانکهای مرکزی کاهش خواهد یافت.

* دلار آمریکا با توجه به ماهیتاش که همواره بر خلاف چرخه رونق و رکود عمل میکند، احتمالاً تضعیف میشود.

* ارزش سهام غیر آمریکایی با توجه به ماهیتشان که مطابق چرخه رونق و رکود عمل میکنند و نیز مزیت نسبی ارشگذاری خود نسبت به سهامهای آمریکایی، بهتر عمل خواهد کرد.

* وضعیت سهام «ارزشی» بهتر از سهام «رشدی» خواهد بود.

بازگشت به حالت عادی تا نیمه دوم سال باعث خواهد شد تا چرخشی که در اوایل ماه نوامبر آغاز شده بود ادامه پیدا کند؛ یعنی چرخش از پیشتازی سهام «فناوری/ رشدی» به سمت سهام «دورهای/ ارزشی». در طول بیماری کرونا، سهام فناوری/رشدی از مزیت افزایش درآمد و نرخ تنزیل یا بهره پایین به مثابه باد موافق برخوردار بود. پس از تهیه واکسن و کاهش قرنطینهها، این باد موافق تبدیل به باد مخالف میشود. این موضوع باعث خواهد شد که روند عادی بهبود اولیه، با چرخش سرمایه گذاران به سمت سهام نسبتاً ارزانتر «ارزشی» و «غیر آمریکایی» از سر گرفته شود. این دسته اخیر شامل سهامهایی خواهند بود از بازگشت به شرایط اقتصادی نرمال سود بیشتری خواهند برد.

آسیب پذیری بعد از کرونا

اقتصادهای بزرگ بهلطف پشتیبانیهای قابلتوجه پولی و مالی از تبعات شدید همهگیری کرونا و قرنطینه در امان ماندهاند و تنها خسارات اقتصادی بلندمدت نسبتا جزئی متحمل شدهاند. یارانههای پرداخت شده برای جبران دستمزدها و طرحهای حفظ اشتغال از افزایش قابل توجه نرخ بیکاری در بیشتر کشورها جلوگیری کرده است. در ایالات متحده میزان ورشکستگی شرکتها و نرخ نکول اقساط وامهای مصرفی در سه ماهه سوم سال نسبت به مدت مشابه در سال 2019 کمتر بود. بخشهای هتلداری، گردشگری، حمل و نقل و خرده فروشی به شدت آسیب دیدهاند، اما خسارت کلی به شرکتها و خانوارها با وجود اعمال قرنطینههای گسترده نسبتاً ناچیز بودهاست.

چشم انداز میان مدت مثبتی برای اقتصاد و درآمد شرکتها در پیش داریم و در مراحل اولیه بهبود پس از رکود اقتصادی هستیم که به معنی یک دوره طولانی مدت با نرخ تورم پایین و نرخ بهره پایین است که باعث اقبال بیشتر به سهام نسبت به اوراق قرضه میشود.

اندرو پیز

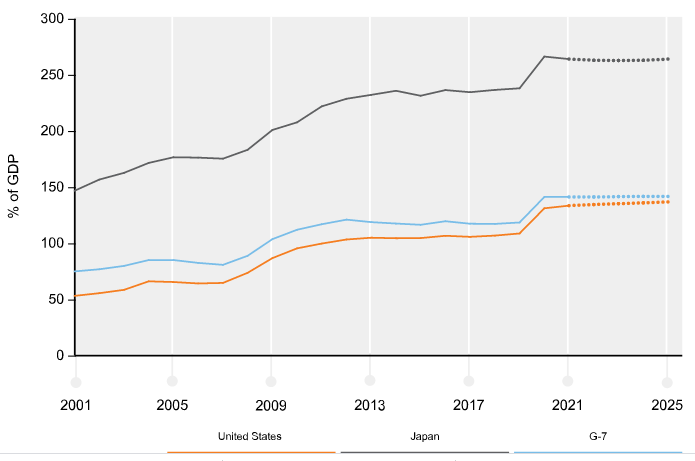

مهمترین خسارت ناشی از بیماری کرونا، افزایش بدهی دولتها است. صندوق بین المللی پول پیش بینی میکند که بدهی ناخالص دولتی در 71 کشور در سال 2020 به اندازه 23 درصد تولید ناخالص داخلی آنها افزایش یابد. این بدهی بالا باعث میشود که وضع مالی دولتها در برابر افزایش نرخ بهره آسیب پذیر باشد. بعید به نظر میرسد این مشکل در چند سال آینده مهم باشد، اما وقتی که در نهایت این ظرفیت به اتمام برسد و تورم افزایش یابد، این موضوع اهمیت پیدا میکند.

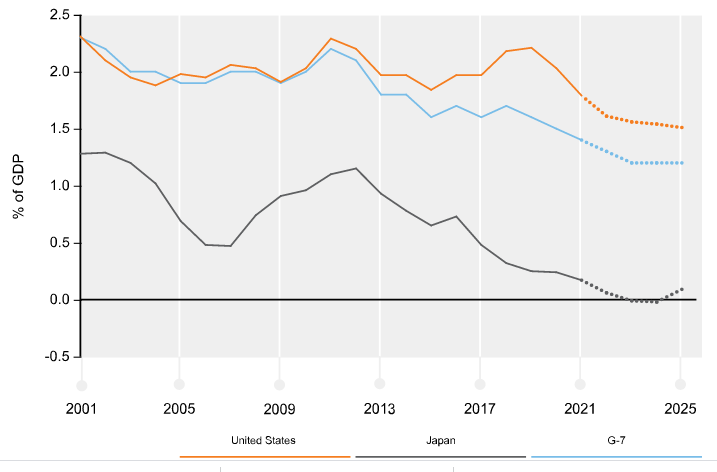

گمانهزنیها حاکی از آن است که دولتها به زودی با افزایش مالیات و کاهش هزینهها اقدام به جبران کسری بودجه خود کرده و روند بهبود اقتصادی را کند خواهند کرد. البته این موضوع در کوتاه مدت بعید به نظر میرسد. نمودارهای زیر نشان میدهد که با وجود افزایش سطح بدهی، پیش بینی میشود که هزینههای بهره خالص برای همه اقتصادهای بزرگ روند رو به کاهشی داشته باشد. به طور مثال انتظار میرود تا سال 2023، با وجود بدهی ناخالص بیش از 250٪ تولید ناخالص داخلی، بهره خالص پرداختی دولت ژاپن نزدیک به صفر باشد. تقریبا دو سوم بدهی دولت ژاپن بازدهی منفی دارد.

دولتها فقط پس از افزایش معنیدار بازده اوراق قرضه و زیر سوال رفتن امکان تداوم بدهیها، تحت فشار قرار میگیرند تا کسری بودجه شان را کاهش دهند. انتظار میرود که سیاست ریاضت اقتصادی و سیاست پولی سختگیرانه پس از چند سال دیگر برطرف شود.

بدهی کل ناخالص دولتی

هزینه خالص وام (ایجاد بدهی)

بازده اوراق قرضه و چرخش در بازار سهام

بازده اوراق قرضه دولتی افزایش خواهد یافت

بازدهی اوراق قرضه دولتی بلندمدت احتمالاً تحت فشارهای افزایشی ناشی از بهبود کرونا و توزیع واکسن در سال 2021 قرار خواهد گرفت. بانکهای مرکزی “داویش” (بانک های مرکزی که طرفدار نرخ بهره پایین و سیاستهای انبساط پولی هستند) و عدم وجود فشار تورمی در اکثر کشورها به دلیل بزرگ بودن “شکاف بین تولید واقعی و ظرفیتهای تولید”، افزایش بازده اوراق قرضه را محدود خواهد کرد. بانکهای مرکزی بزرگ گفته اند که قبل از افزایش نرخ بهره منتظر افزایش تورم خواهند ماند. چنین اقدامی اخیرا توسط فدرال رزرو با هدف قرار دادن میانگین تورم در حدود 2 درصد و اجازه به بیشآمد آن بیان شد. فدرال رزرو با واکنش کندی که دارد باید افزایش بازده اوراق خزانه 10 ساله را از 0.85 درصد فعلی (در زمان نوشته شدن این مقاله)، بین 1.1 تا 1.4 درصد محدود کند. منطقا باید انتظار افزایش مشابه حدودا 25 تا 50 واحد پایه (0.25 تا 0.50) در بازده اوراق قرضه آلمان و انگلیس داشته باشیم. بازدهی اوراق قرضه دولت ژاپن هم با ادامه روند کنترل آن توسط بانک مرکزی ژاپن، احتمالاً نزدیک به صفر باقی خواهد ماند.

چرخش در بازار سهام ادامه خواهد داشت

خبر دستیابی به واکسن موثر کرونا در اوایل ماه نوامبر منجر به بروز نشانههای چرخش بازار از سهام “رشدی فناوری-محور” بزرگ به سمت سهامهای “ارزشی دورهای” شده است. دو موضوع در دوره قرنطینه باعث منفعت شرکتهای فناوری شد. اولین نفع آنها، افزایش درآمدشان از طریق افزایش کار افراد از خانه، خریدهای اینترنتی و خرید تجهیزات کامپیوتری بود. امتیاز دوم آنها مربوط به کاهش بازده اوراق قرضه دولتی بود. سهام شرکتهای فناوری یک سرمایه گذاری بلندمدت محسوب میشود زیرا انتظار میرود در بلند مدت درآمد آنها رشد کند. کاهش بازده اوراق قرضه ارزش فعلی درآمدهای آتی این شرکتها را بالاتر برد. (ارزش فعلی جریانهای آتی درآمدی – DCF)

دور شدن از سهام شرکتهای فناوری احتمالاً در سال 2021 نیز ادامه خواهد یافت. افزایش درآمد سهام شرکتهای فناوری از قرنطینه ها به اوج خود رسیده است و از آنجایی که همه گیری کرونا بعضی از مخارج این شرکت ها را افزایش داده، احتمالا در سه ماهه آینده با رکود تقاضا برای این نوع سهام مواجه خواهیم شد. بازده بالاتر اوراق قرضه نیز برای سهام فناوری به منزله باد مخالف خواهد بود. در مقابل، بهبود وضع اقتصاد جهانی و بازده بالاتر اوراق قرضه به نفع سهام شرکتهای “ارزشی-دوره ای” خواهد بود. سهام بانکها و موسسات مالی از نظر شاخصها وزن بیشتری را به خود اختصاص دادهاند و انتظار می رود با افزایش شیب منحنی بازده، حاشیه سود بالاتر و درآمد بهتر ناشی از رشد اعتبارات، این شرکت ها منتفع شوند. در اواخر سال 2020، بانکها و موسسات مالی، در سطح جهانی، با کاهش قیمت بیشتری نسبت به سایر شرکت های حاضر در بازار معامله شدند. (برای آگاهی بیشتر از چشم انداز صنایع نفت و گاز در سال جدید مقاله انتظارات از بازار انرژی در سال ۲۰۲۱ را از دست ندهید.)

چشمانداز بهبودی پس از واکسن کرونا همچنین باعث بهتر شدن موقعیت بازارهای سهام غیرآمریکایی نسبت به سهام آمریکایی میشود. در شاخص S&P500 وزن بیشتری به سهام فناوری و مراقبت های بهداشتی داده شده که غالبا “رشدی” هستند، در حالی که در بقیه جهان شاخصها بیشتر از سهام موسسات مالی و دورهای تشکیل شده اند که بیشتر “ارزشی” هستند. سرمایهگذاران بیشتر طرفدار سهام ارزشی و غیرآمریکایی ارزانتر هستند که از بازگشت به فعالیت اقتصادی عادی سود خواهند برد.

ریسک ها: قرنطینه مجدد، تأخیر در توزیع واکسن و خوشبینی بیش از حد

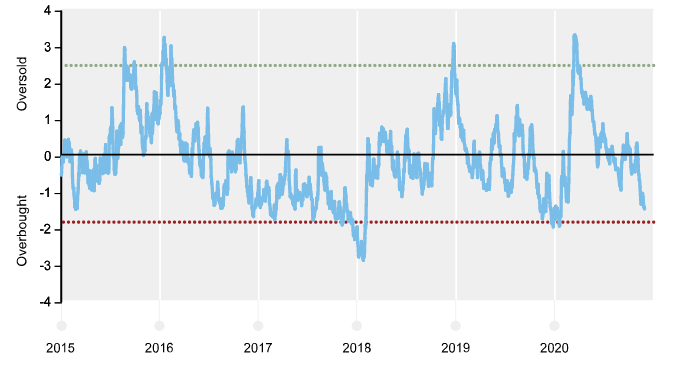

با خبر دستیابی به واکسن و با عبور از سردرگمیهای انتخابات ایالات متحده، دو مورد از نگرانیهای کوتاهمدت درباره آینده بازار مرتفع شده است. خطر عمده اکنون خوشبینی بیش از حد سرمایهگذاران از نتایج واکسن است. «شاخص احساسات مخالف روند» هنوز به شدتی که در اوایل دسامبر بود نیست، اما در حال نزدیک شدن به آن است. سرمایهگذاران برای سودهای بالا پوزیشن گرفتهاند، که این امر بازارها را در برابر اخبار ناامید کننده احتمالی آسیبپذیر میکند. این خطر میتواند ناشی از افزایش موارد فعلی ویروس و کمبود احتمالی تقاضا در اوایل سال 2021 بر اثر پایان زمان برنامههای حمایتی دولتها و عدم تمدید آنها باشد. به خصوص به این دلایل:

* در سراسر ایالات متحده میزان ابتلا به کرونا در حال افزایش است. مدارس در نیویورک تعطیل شدهاند و خطر فزایندهی قرنطینههای گسترده وجود دارد.

* اگرچه به دنبال قرنطینه اخیر، نرخ ابتلا در اروپا در حال کاهش است، اما با کاهش قرنطینه، خطر افزایش مجدد موارد ابتلا در اوایل سال 2021 وجود دارد.

* به نظر میرسد جمهوری خواهان كنترل سنای آمریكا را در سال 2021 حفظ كنند و تصویب بسته محركهای مالی بیشتری را مشروط به مذاكرات دشوار با دموكراتها در دولت جدید بایدن كنند. بسته محرک اقتصادی احتمالا کوچک بوده و ارائه آن تا اواخر سه ماهه اول به تأخیر خواهد افتاد و خطر رشد منفی تولید ناخالص داخلی در سه ماهه اول سال 2021 را افزایش خواهد داد. (در روز جاری که این پست منتشر میشود نتیجه انتخابات جورجیا مشخص شده است و دموکراتها کنترل هر دو مجلس را به دست گرفتهاند بنابراین این ریسک منتفی است و بازار فعلا منتشر بستههای حمایتی بزرگتر مالی از طرف دولت و مجلس است.)

ریسک دیگر برای بازارهای سهام در سال 2021 افزایش بازده اوراق قرضه است. اگر دلیل چنین اتفاقی چشمانداز رشد اقتصادی بهتر باشد، بازارهای سهام اغلب میتوانند از پس افزایش بازده اوراق قرضه برآیند، اما افزایش بیش از 50 واحد پایه (0.5 درصد) ممکن است نتایج دیگری به بار آورد. ارزش سهام شرکتهای فناوری با کاهش نرخ بهره، افزایش چشمگیری یافتند. سهام شرکتهای بزرگ فناوری حدود 25٪ از ارزش بازار S&P500 را تشکیل میدهد. این شرکتها تقریباً تمام افزایش قیمت بازار را تا نوامبر سال 2020 به خود اختصاص دادهاند. برگشت بازار سهام بر اثر افزایش بازدهی اوراق قرضه میتواند کل بازار را متوقف کند، حتی اگر 75٪ شرکتهای باقیمانده در S&P500 افزایش قیمت تجربه کنند.

شاخص احساسات مخالف روند: شاخص مخالفین روند بازار؛ که در حال حاضر صعودی است.

شاخص احساسات مخالف روند: شاخص مخالفین روند بازار؛ که در حال حاضر صعودی است.

چشم انداز منطقهای

بریتانیا

بلاتکلیقی ناشی از کرونا و برگزیت، وضعیت بریتانیا را نامساعد کرده؛ بهگونهای که تولید ناخالص داخلی آن در سال ۲۰۲۰ با ۱۱٪ کاهش مواجه شده است. توزیع مناسب واکسن و یک توافق خوب در خصوص برگزیت با اتحادیه اروپا میتواند اقتصاد انگلستان را با یک جهش بزرگ در سال ۲۰۲۱ به تولید ناخالص داخلی ۶٪ تا ۷٪ برساند. اما در بلندمدت، وجود موانع غیرتعرفه ای در تجارت خدمات با اتحادیه اروپا، حتی با وجود یک معامله برگزیت باعث کاهش رشد میشود، اما نیروهای دورهای (نیروی چرخه رونق و رکود) که باعث بازگشت تولید ناخالص داخلی به سطوح قبلی میشوند، طی دو سال آینده بر اقتصاد تسلط خواهند داشت. (در حال حاضر توافق برگزیت صورت گرفته است اما ریسک وضع تعرفهها حتی بعد از توافق وجود دارد؛ تحلیل برگزیت را قبلا در سایت گذاشتهایم.)

بانک مرکزی انگلستان احتمالاً نرخها را در دوران بهبود اقتصادی حفظ خواهد کرد، یعنی بازده اوراق قرضه را همگام با خزانه داری ایالات متحده افزایش خواهد داد. شاخص FTSE100 تاکنون از سال ۲۰۲۰ تا نوامبر با اختلاف بسیار، بدترین بازده را در میان بازارهای سهام منطقه داشتهاست اما حالا میتواند یکی از بهترین عملکردها در سال ۲۰۲۱ داشته باشد. اکنون سهام این بازار نسبت به بازارهای دیگر ارزان است و در این بازار موسسات مالی، شرکتهای مواد معدنی و شرکتهای “دورهای” دارای وزن بیشتری هستند. یعنی بخشهایی که از بهبود اوضاع جهانی سود بیشتری خواهند برد. (طی روز 11 ژانویه، بانک انگلیس از احتمال منفی کردن نرخ بهره سخن به میان آورد.)

ایالات متحده آمریکا

چشم انداز اقتصادی در آمریکا همچنان صعودی است. به احتمال زیاد دو فاز مشخص در مسیر پیش رو وجود دارد. فاز اول، در ماههای زمستان در مناطق شمالی چالش برانگیز خواهد بود. در سراسر کشور موارد ابتلا به کرونا در حال انفجار است و منجر به برقراری دوباره قرنطینههای مقطعی و محلی خواهد شد. این قرنطینهها بسیار کمتر از قرنطینههای ماه آوریل است که طی آن زمان ۹۵٪ آمریکاییها خانهنشین شدند. اما باز همین اقدامات سرعت بهبود عملکرد اقتصادی را تا پایان سال کاهش میدهد. فاز بعدی، دوره پس از واکسیناسیون است که با قدرت تولید ناخالص داخلی را به بیش از ۵ درصد در سال ۲۰۲۱ خواهد رساند. واکسیناسیون باعث بازگشت بخشهای آسیب دیده (به عنوان مثال رستورانها ، گردشگری و هتلها) در نیمه دوم سال ۲۰۲۱ خواهد شد. (پیش بینیهای جدید از بزرگ شدن 6.4 درصدی اقتصاد آمریکا در سال 2021 حکایت میکند.)

در همین حال، فدرال رزرو همچنان به حفظ “سیاست فوق انبساطی” خود ادامه میدهد. با وجود اینکه انتظار یک رشد قدرتمند در سال ۲۰۲۱ را داریم، تمرکز فدرال رزرو بر ایجاد تورم بیش از حد، فضای مناسبی را برای تقویت و توسعه ایجاد خواهد کرد. سه مورد از بزرگترین چالشها برای سرمایه گذاران آمریکایی عبارتند از اول ریسک تمرکز شاخصهای سهام در ایالات متحده بر روی سهام شرکتهای بزرگی که در فن آوریهای «ماندن در خانه» سرمایه گذاری کردهاند؛ دوم قیمتگذاری نسبتاً گران بر روی برخی از سهمها و اوراق اعتباری و سوم اجماع فزاینده و خوشبینانه که به نگاه کلان ما نزدیکتر است.

ناحیه یورو

موج دوم ابتلا به ویروس کرونا روند بهبود V شکل در سه ماه سوم را معکوس کرده و منطقه یورو در مسیر ثبت رکورد دیگری در رشد منفی تولید ناخالص داخلی در سه ماهه چهارم قرار دارد. قرنطینههای جدید برقرار شده و بیماری در تمام منطقه در اوایل ماه نوامبر به اوج خود رسیده است. در برخی از کشورها با توجه به نزدیک شدن کریسمس، قرنطینه کاهش یافت. اما احتمالا با شروع زمستان شیوع ویروس و به تبع آن قرنطینهها مجددا تا زمان دسترسی گسترده به واکسن احتمالی در بهار سال آینده، افزایش یابد. اروپا آماده بهبودی قوی پس از واکسن است. اقتصاد اروپا ضربه بزرگی از بیماری کرونا متحمل شد و بنابراین باید دوباره به اوج بازگردد. اروپا بیشتر از ایالات متحده متاثر از تجارت جهانی است و از بهبود تقاضا از سوی چین بیشتر بهرهمند خواهد شد.

پس از پنج سال عملکرد ضعیف، انتظار میرود شاخص MSCI EMU در سال ۲۰۲۱ از S&P500 عملکرد بهتری داشته باشد. وابستگی بیشتر اقتصاد اروپا به بخشهای مالی و بخشهای حساس به دورههای رونق و رکود مانند صنایع، مواد و انرژی و وابستگی کمتر آن به شرکتهای فناوری محور، امکان عملکرد بهتر قاره سبز را در مرحله بهبودی پس از واکسن و در زمانی که فعالیتهای اقتصادی افزایش مییابد و منحنیهای عملکرد مثبت میشوند، فراهم میکند.

ژاپن

بازگشت ژاپن پس از کرونا علی رغم شیوع کمتر بیماری در آن نسبت به سایر اقتصادهای توسعه یافته کندتر خواهد بود. این موضوع نشان دهنده ضعفهای ساختاری است که قبل از همهگیری کرونا وجود داشتهاست، مانند مصرف پایین مردم به دلیل پیری جمعیت. حرکت آهستهتر به سوی بهبودی، نشاندهنده نگرش محتاطانه نسبت به بیماری در میان جمعیت مسن و آسیب پذیر ژاپن است.

اولویتهای سیاسی نخست وزیر جدید، یوشیهیده سوگا، در اوایل سال 2021 بسیار مهم خواهد بود. سوگا قبلاً به اصلاحات برای بهبود سطح بهرهوری در شرکتهای کوچک و متوسط از طریق یارانه دادن به مخارج سرمایهای (به خرید ماشینآلات و دیگر کالاهای سرمایهای توسط شرکتها مخارج سرمایهای میگویند.) ابراز علاقه کرده است. با توجه به سطح پایین بهرهوری در شرکتهای کوچک و متوسط ژاپنی، این یک پیشرفت دلگرمکننده خواهد بود.

در صورتی که بازیهای المپیک در سال ۲۰۲۱ در ژاپن برگزار شود، به رشد اقتصادی این کشور کمک خواهد کرد، هرچند به احتمال زیاد در قیاس با پیشبینیهای قبلی، این رشد کوچکتر از حد انتظار خواهد بود.

چین

اقتصاد چین تقریباً به سطح تولید قبل از همهگیری بازگشته است و این با توجه به عمق رکود سه ماهه اول، یک موفقیت بسیار مهم است. صندوق بین المللی پول پیشبینی کرده که کشورهای بزرگ دیگر زودتر از سال ۲۰۲۲ به سطح اقتصادی قبل از کرونا برنخواهند گشت. (بیشتر بخوانید: چین و نقش آن در زنجیره تامین جهانی)

میزان مصرف چین در تولید نقش مهمی دارد و این برای پیشبینی سیاستهای دولت مهم است. دولت چین بر مفهوم “گردش دوگانه” تمرکز دارد که هدف از آن برقراری تعادل در اقتصاد با استفاده از تقاضای داخلی و تکیه کمتر به صادرات و سرمایه گذاری است. دولت معتقد است که این تغییر جهت برای اطمینان از گرفتار نشدن چین در “دام درآمد متوسط” لازم است.

دولت و بانک مرکزی چین در حال بحث در مورد زمان کاستن از محرکهای اقتصادی هستند. محتملترین نتیجه تغییر از سیاست پولی محرک به سیاست مالی محرک است. سیاست مالی احتمالا در طول سال ۲۰۲۱ حمایتی باقی خواهد ماند. در جلسه کنگره خلق چین ( که در مارس ۲۰۲۱ برگزار خواهد شد) احتمالا محرکهای بیشتری برای ادامه حمایت دولت از مصرف اعلام خواهد شد.

از شدت جنگ تجاری بین ایالات متحده و چین در زمان رئیس جمهور منتخب جو بایدن کاسته خواهد شد، اما بازگشت به روابط دوران قبل از ترامپ هنوز قابلتصور نیست. دو نکته اصلی میتواند سرنخی از سرنوشت آینده روابط ایالات متحده و چین به دست دهد. یکی نتیجه جلسه دیدار بین بایدن و شی جین پینگ رئیس جمهور چین و بحثهای آنها در مورد آینده تعرفههای گمرکی فعلی و یک توافق تجاری اولیه خواهد بود. دومین نکته تلاش و توانایی بایدن برای ایجاد یک اتحاد چند جانبه برای مجبور کردن چین به تسهیل در دسترسی دیگران به بازارهایش خواهد بود.

کانادا

به نظر میرسد کانادا نسبت به ایالات متحده در دوران پس از واکسن استفاده بیشتری خواهد برد. برخلاف ایالات متحده، هیچ نگرانی در مورد موانع سیاسی وجود ندارد و حمایت مالی احتمالاً تا زمانی که لازم باشد پابرجا خواهد بود. اقتصاد کانادا با نرخ سالانه ۱۳٫۴٪ در نیمه اول سال ۲۰۲۰ منقبض شدهاست و برای همین سیاست حمایت مالی برای بهبود شرایط حیاتی است. ریسکی که در کوتاه مدت وجود دارد این است که موارد ابتلا به ویروس که با سرعت نگرانکنندهای در حال افزایش است باعث شود سیاستمداران محلی محدودیتها را مجدداً اعمال کنند.

انتظار میرود اقتصاد کانادا در سال ۲۰۲۱ به میزان ۵ درصد رشد کند. وابستگی اقتصاد کانادا به کامودیتیها به ویژه نفت، باعث بهرهمندی بیشتر آن از بازگشت اقتصاد جهانی خواهد شد. ممکن است سرمایه گذاری تجاری کندتر محقق شود اما بازار مسکن و بهبود قیمت کامودیتیها، پایه و اساسِ بهبودی خواهد بود. شاخص S&P/TSX Composite امسال با اختلاف زیادی از S&P500 عقب ماندهاست. این کشور باید در سال ۲۰۲۱ همراه با بهبود در سایر نقاط جهان، بخشی از این عملکرد ضعیف را جبران کند. دلار کانادا نیز باید در راستای همبستگی که با قیمت کامودیتیها دارد، احتمالا با نرخ ۰٫۷۹ دلار CAD/USD معامله شود.

استرالیا و نیوزیلند

استرالیا و نیوزیلند ویروس کرونا را بهتر از سایر کشورها کنترل کرده و با اقتصاد نسبتاً باز آماده بهرهمندی از بهبود جهانی پس از واکسن هستند. یکی از بخشهایی که مستقیما از واکسن بهره خواهد برد، گردشگری داخلی است. این موضوع به ویژه با توجه به وابستگی نیوزیلند به بازدیدکنندگان استرالیایی، به نفع نیوزیلند خواهد بود.

انتخاب مجدد دولت حزب کارگر جاسیندا آردرن در نیوزیلند به معنای ادامه حمایت مالی از اقتصاد است. در استرالیا دولت لیبرال متعهد به کاهش مخارج تا زمان رسیدن به نرخ بیکاری زیر ۶٪ شده است. طبق پیشبینیها این اتفاق زودتر از سال ۲۰۲۲ رخ نخواهد داد.

سیاست بانکهای مرکزی هر دو کشور درباره سیاستهای تسهیلی و همساز، تهاجمیتر شده است، بانک مرکزی استرالیا یک برنامه “تسهیل کمّی” (سیاستی که طبق آن بانک مرکزی اقدام به خرید اوراق قرضه و سایر داراییها نموده و باعث افزایش نقدینگی، کاهش نرخ بهره و افزایش تورم میشود) در پیش گرفته و بانک مرکزی نیوزلند یک برنامه تأمین مالی برای وام دادن در دست اجرا دارد (که مطابق این برنامه بانک مرکزی نیوزیلند وجوهی را در اختیار بانکها برای ارائه وام قرار میدهد، مشابه برنامه بانک مرکزی اروپا با عنوان عملیات تامین مالی بلند مدت). سال جدید احتمالاً شاهد گسترش برنامه تسهیل کمّی بانک مرکزی استرالیا خواهیم بود و همچنان احتمال نرخ بهره منفی در نیوزیلند وجود خواهد داشت.

بهبود اقتصاد جهانی به رهبری چین به نفع بازارهای سهام در هر دو کشور خواهد بود. با این حال بازگشت به حالت عادی اقتصادی، با فشار رو به بالایی که بر دلار استرالیا و دلار نیوزلند وارد میشود، خود را نشان خواهد داد.

کدام دارایی ها ارجحیت خواهند داشت؟

روند تصمیمگیری برای سرمایهگذاری بر اساس فرمول “چرخه رونق و رکود، ارزش یا قیمت سهام و احساسات” در اوایل دسامبر سال ۲۰۲۰ دیدگاه میان مدت نسبتاً مثبتی در مورد ارزش سهام جهانی به دست میدهد. “قیمت”ها اندکی بالا است، که این گرانی در بازار ایالات متحده با قیمت پایینتر سهام در سایر نقاط جهان متعادل میشود. به دنبال خوشبینی ناشی از اخبار مربوط به واکسن، “احساسات” کمی بیش از حد مثبت شدهاست. “چرخه رونق و رکود” از داراییهای پرریسک در میان مدت پشتیبانی میکند. بهبود از رکود اقتصادی به معنای یک دوره طولانی رشد با تورم پایین است که توسط محرکهای پولی و مالی پشتیبانی میشود.

* سهام غیر آمریکایی به سهام آمریکایی ترجیح دارد. در دوران بهبود اقتصادی پس از واکسن، سهام” ارزشی کمقیمت دورهای” نسبت به سهام “گرانقیمت و رشدی” ترجیح خواهد داشت. نسبت به ایالات متحده، در سایر نقاط جهان سهامهای “ارزشی و دورهای” دارای وزن بیشتری هستند.

* ارزش سهام در بازارهای نوظهور مناسب است. خروج زودهنگام چین از اقدامات قرنطینه و محرکهای اقتصادی بیشتر به نفع بازارهای نوظهور و همچنین بهبود تقاضای جهانی و ضعف دلار آمریکا خواهد بود. (پیشتر در مقالهای به صورت مفصل درمورد چشمانداز وضعیت اقتصادهای نوظهور شامل چین، روسیه و ترکیه پس از پیروزی بایدن در این مقاله صحبت کردهایم.)

* اوراق قرضه پربازده و اوراق اعتباری کم ریسک فعلا کمی گران هستند اما چشمانداز جذابی در دوران پس از واکسن دارند. از نظر ما وامهای بانکی و اوراق قرضه بازارهای نوظهور مبتنیبر دلار آمریکا بهترین فرصت سرمایهگذاری محسوب میشوند.

* اوراق قرضه دولتی گران هستند. تورم کم و بانکهای مرکزی “داویش” باید افزایش بازده اوراق قرضه را در دوران بهبودی محدود کنند. اوراق قرضه مرتبط با تورم در ایالات متحده با قیمتی مناسب و با نرخ تورم بسیار پایینتر از نرخ تورم مورد هدف فدرال رزرو ارائه میشوند.

* املاک و مستغلات: بسیاری از شرکتهای سرمایهگذار در املاک و مستغلات (REIT) در مارس ۲۰۲۰ فروخته شدند، زیرا سرمایهگذاران نگران تأثیرات فاصلهگذاریهای اجتماعی و خرید آنلاین در ارزش ساختمانهای اداری و مراکز خرید بودند. بازار بیش از حد دچار احساسات خرسی یا نزولی به نظر میرسد، در حالی که ارزش این شرکتها مثبت است. این بخش باید یکی از بخشهای پرمعامله بعد از همهگیری کرونا باشد. همچنین شرکتهای فعال در زمینه زیرساختها از بهبود جهانی بهرهمند خواهند شد و تقاضای حمل و نقل و زیرساختهای انرژی را افزایش خواهند داد.

* دلار آمریکا با توجه به رفتار “ضد دورهای” خود، در جریان بهبود اقتصاد جهانی تضعیف خواهد شد. دلار بهطور معمول در طی دورههای رکود در اقتصاد جهانی افزایش قیمت یافته و در مرحله بهبود کاهش مییابد. ذینفعان اصلی این روند، ارزهای کامودیتیمحور مانند دلار استرالیا، دلار نیوزیلند و دلار کانادا هستند. یورو و پوند انگلیس در حال حاضر کم ارزش هستند و هر دو ارز با بهبودی پس از واکسن تقویت خواهند شد.

منبع: russellinvestments

مقالات مرتبط: