بانک کانادا، ژاپن و اروپا جلسه دارند اما توجهات به مجلس امریکا معطوف است

اولین جلسات بانکهای مرکزی در سال جدید، این هفته آغاز میشود. همچنین این هفته، یک تقویم پر از داده داریم. بانک مرکزی اروپا، بانک ژاپن و بانک کانادا به احتمال بالا در مورد آخرین تحولات ویروس بحث خواهند کرد. چین گزارش سه ماهه چهارم تولید ناخالص داخلی، شاخص PMI، دادههای تورمی و خرده فروشی را منتشر میکند. با این حال، سرمایهگذاران دوباره توجهات خود را به واشنگتن معطوف خواهند کرد چراکه ترس از بروز خشونت در مراسم تحلیف بایدن و رایگیری برای استیضاح ترامپ در سنا وجود دارد.

تحلیل هفتهی گذشته را میتوانید در لینک زیر بخوانید:

تحلیل هفتگی بازار فارکس برای هفته منتهی به ۸ ژانویه

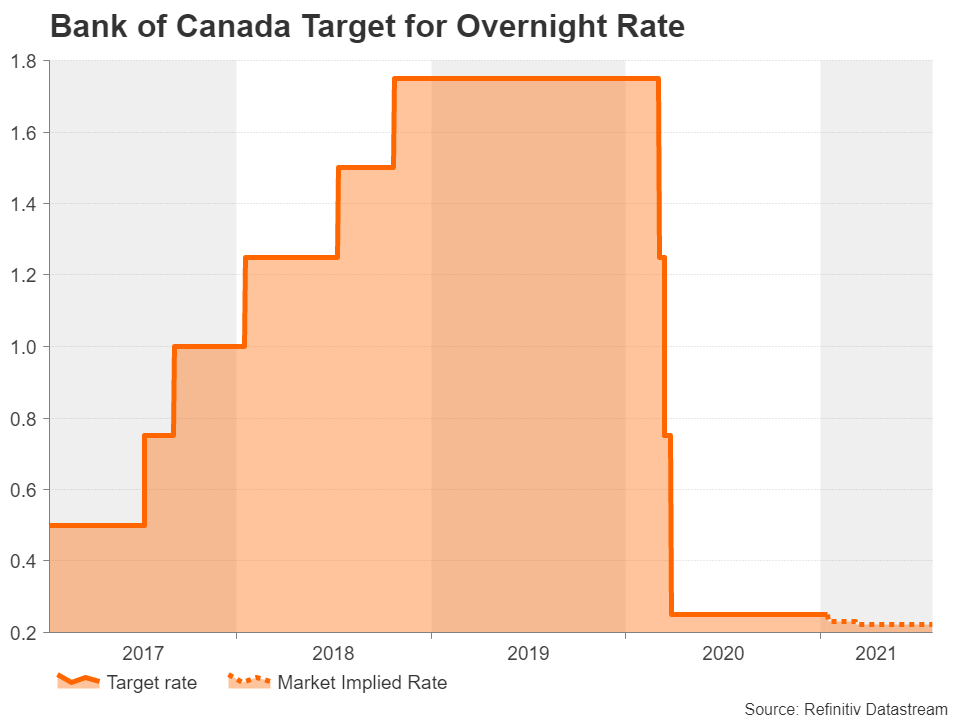

یک کاهش نرخ بهره غافلگیرانه توسط بانک کانادا؟

مانند بسیاری از کشورهای دیگر، کانادا نیز دوباره کشور خود را قرنطینه کرده است زیرا موج دوم کرونا بیش از موج اول رشد داشته است و مرگ و میرها در هفتههای گذشته نیز افزایش یافته است. وخیم شدن ناگهانی وضعیت کرونا در حال حاضر تاثیر قابل توجهی بر اقتصاد دارد و سیاستگذاران بانک کانادا را که در ماه اکتبر تصمیم گرفتند خرید داراییهای خود را به هفتهای یک میلیارد دلار کانادا کاهش دهند، در معرض خطر قرار داد.

افزایش خرید اوراق قرضه بارزترین گزینه برای مقابله با رکود است که در هنگام تصمیمگیری برای تعیین سیاستهای پولی این بانک در روز چهارشنبه پیش روی این نهاد قرار دارد. با این حال، در روزهای اخیر حدس و گمانهایی وجود داشت مبنی بر اینکه ممکن است بانک کانادا تصمیم بگیرد نرخ بهره خود را به نزدیک صفر کاهش دهد. این بانک پیشتر اعلام کرده بود که نرخ ۰.۲۵ درصد پایین ترین حد موثر است. با این وجود علی رغم شایعاتی که باعث فشار فروش بر دلار کانادا شده است، معاملات آتی نرخ بهره تنها حدود ۷.۵ درصد احتمال کاهش نرخ در هفته جاری را نشان میدهد. این بدان معناست که اگر بانک کانادا نرخ بهره را کاهش دهد یا سیگنالی صادر کند، شوک قابل توجهی به لونی وارد خواهد شد و فشار فروش سنگینتری را تجربه خواهد کرد.

هدف بانک کانادا برا نرخ بهره شبانه

جدای از جلسه بانک کانادا که همه توجهات را به خود جلب خواهد کرد، دادههای تورم کانادا در روز چهارشنبه و آمار خرده فروشی در روز جمعه منتشر میشوند.

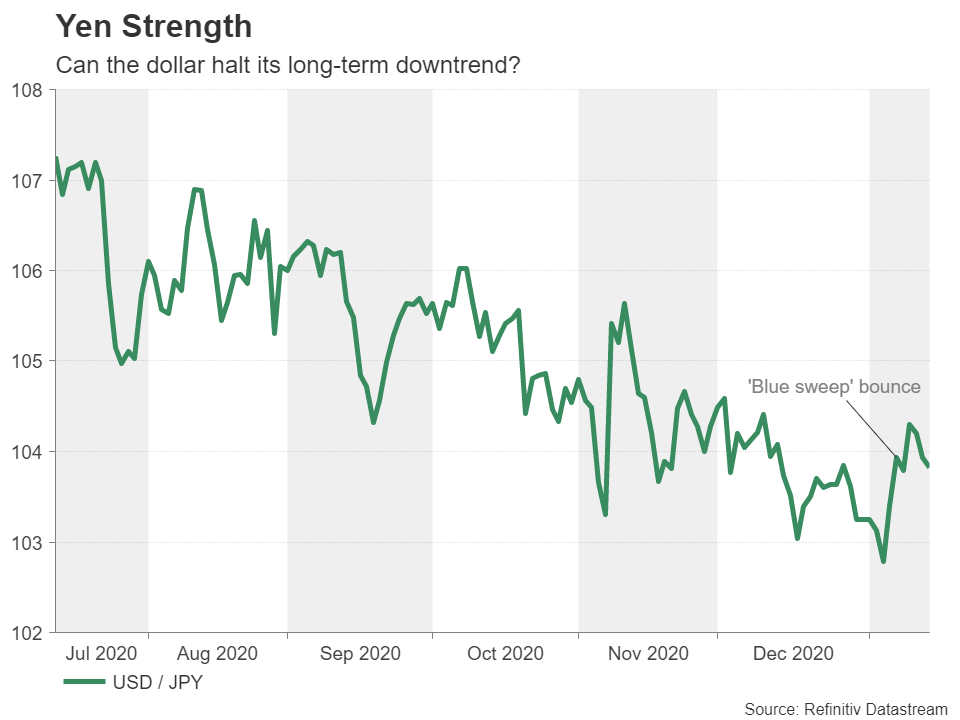

علیرغم گسترش وضعیت اضطراری، بانک ژاپن خوشبین است

بانک ژاپن در آخرین ارزیابی خود از مناطق اقتصادی ژاپن، لحنی محطاتانه اما خوشبینانه اتخاذ کرد که نشانگر ارتقای احتمالی پیشبینیها برای رشد این کشور است. این پیشبینیها همراه با گزارش چشمانداز سه ماهه این بانک در روز پنجشنبه منتشر میشود که همزمان با تصمیمگیری در مورد سیاستهای این بانک است. این چشمانداز روشنتر، در حالی میآید که شیوع کرونا در ژاپن در حال افزایش است. اتفاقی که باعث شده است تا وضعیت اضطراری به مناطق بیشتری از کشور گسترش پیدا کند.

اما با فرض اینکه استفاده از واکسن طبق برنامه پیش برود، تنها عاملی که در این مرحله ممکن است بانک ژاپن را مجبور به اتخاذ سیاستهای تسهیلی کند، تضعیف دلار است. موج آبی در کنگره آمریکا نمیتوانست در زمان بهتری برای سیاستگذاران بانک ژاپن رخ دهد چرا که باعث تقویت دلار آمریکا شده است. اگر دلار، قویتر شدن خود را ادامه دهد، انگیزه کمی برای بانک ژاپن وجود دارد تا سیاستهای تسهیلی بیشتری انجام دهند.

جفت ارز USDJPY

در ژاپن نیز دادههایی نسبتا کم اهمیت منتشر خواهند شد. آمار تجاری ماه دسامبر روز پنجشنبه PMI تولیدی ماه ژانویه و دادههای تورمی ماه دسامبر روز جمعه منتشر می شود.

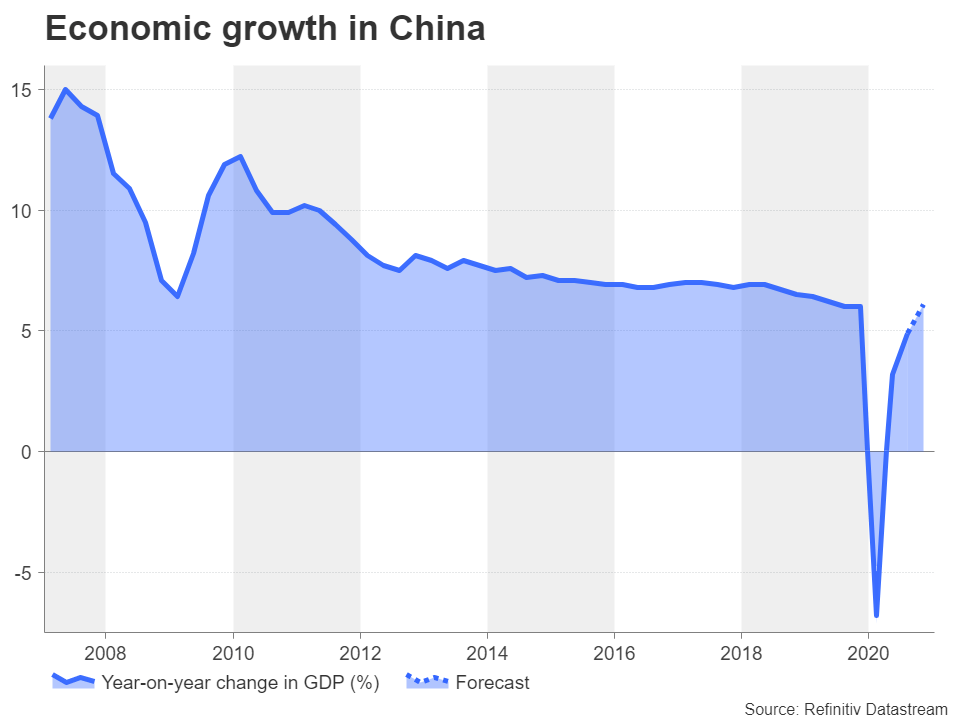

اقتصاد چین احتمالا سال ۲۰۲۰ را با قدرت به پایان رسانده است

سال گذشته یک ویروس ناشناخته چین را تحت تاثیر قرار داد و به سرعت مشخص شد که شهر ووهان کانون یک بیماری همهگیر جهانی است. اما چین یک واکنش سریع و قدرتمند به ویروس نشان داد و به سرعت توانست شیوع ویروس را کنترل کند و تولیدکنندگانی را که به دلیل قرنطینه دچار مشکل شده بودند، به خط تولید بازگردانده و توانست اقتصاد مبتنی بر تولید خود را با قدرت بسیار بیشتری نسبت به رقبا بهبود بخشد. برآورد تولید ناخالص داخلی سه ماهه چهارم چین روز دوشنبه منتشر میشود و انتظار میرود اقتصاد چین رشد سالانه ۶.۱ درصدی را تجربه کند. رشدی که اقتصاد چین را به سطح پیش از همهگیری میرساند. همچنین قرار است آمار مربوط به تولیدات صنعتی و خرده فروشی برای ماه دسامبر نیز منتشر شود. اگر این آمار نشان دهنده کند شدن رشد جهانی باشد، ممکن است جذابیت بیشتری نسبت به آمار تولید ناخالص داخلی برای سرمایهگذاران ایجاد کند.

نرخ رشد تولید ناخالص چین

بانک مرکزی اروپا، روی عدم تغییر نظراتش ایستادگی میکند همراه با نیم نگاهی به یورو.

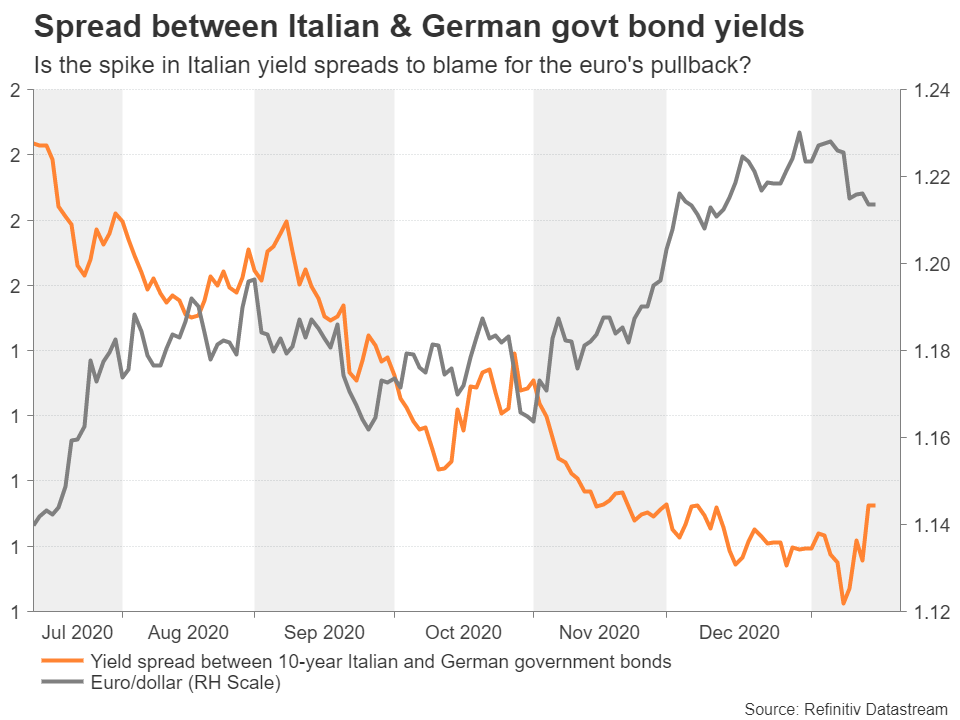

پس از افزایش باورنکردنی ۹ درصدی یورو در مقابل دلار در سال ۲۰۲۰، به نظر میرسد روند صعودی یورو همچنان ادامه داشته باشد. اگرچه یک بازگشت تقاضا برای دلار بزرگترین دلیل برای پولبک و کاهش یورو طی چند هفته اخیر بوده است، اما دلایلی وجود دارد که میتواند این اصلاح یورو را پایدارتر و دائمیتر کند. اولین نگرانی، کاهش سرعت تزریق واکسن در اتحادیه اروپا است که میتواند لغو محدودیتهای کرونایی در بسیاری از کشورهای این اتحادیه را به تاخیر بیندازد. پیشبینی میشود که ناحیه یورو وارد یک رکود اقتصادی مضاعف شود و احتمالا تردیدهایی در مورد کافی بودن تامین مالی ۷۵۰ میلیارد یورویی بانک مرکزی اروپا وجود داشته باشد.

نگرانی دیگر سیاستگذاران، رشد چشمانداز بحران سیاسی جدید در ایتالیا است چراکه ائتلاف سیاسی حاکم در آنجا در آستانه فروپاشی است. بازده اوراق قرضه دولتی ایتالیا در اواخر بحران افزایش یافته و باعث افزایش تفاوت سود اوراق دولتی آلمان شده که در نهایت منتج به کاهش ارزش یورو شده است. با این حال، کاهش ارزش یورو میتواند فشارها را از روی کریستین لاگارد برای کاهش ارزش یورو در جلسه سیاستگذاری این بانک در روز پنجشنبه کاهش دهد.

جفت ارز EURUSD در مقابل “تفاوت بازده اوراق 10 ساله آلمان و ایتالیا”

پس از آنکه بانک مرکزی اروپا برنامه خرید داراییهای اضطراری همهگیری را در ماه دسامبر ۵۰۰ میلیارد یورو افزایش داد، پیشبینی برای اقدامات جدیدی وجود ندارد. اما تصویر تاریک اقتصادی در کوتاه مدت، افزایش ارزش یورو و خطر نوسانات بیشتر در بازارهای ارواق قرضه یک چالش فزاینده برای بانک مرکزی اروپا است و لاگارد باید با دقت اظهارات خود را بیان کند.

در سمت دادهها، PMI ماه ژانویه در روز جمعه اطلاعاتی در مورد لطمهای که محدودیتهای اخیر به اقتصاد منطقه یورو وارد کرده است، به ما خواهد داد. پیش از آن در روز سه شنبه شاخص احساسات اقتصادی ZEW آلمان توجهات را به خود جلب میکند.

تنش پیش از تحلیف بایدن و استیضاح احتمالی ترامپ در سنا

هفته آینده موارد زیادی در دستور کار اقتصادی ایالات متحده وجود ندارد که بتواند آتش بازی به راه بیندازد. شاخص تولید فدرال رزرو فیلادلفیا (پنجشنبه)، PMI(جمعه) و انبوهی از دادههای مسکن، به روزرسانیهای مهمی در مورد سلامت اقتصاد ایالات متحده ارائه میدهند اگرچه هیچکدام از آنها احتمالا حرکتی در بازار ایجاد نمیکنند.

در عوض، تمرکز معامله گران بر روی مراسم تحلیف بایدن در روز چهارشنبه خواهد بود. تهدید به اعتراضات خشن میتواند این واقعه را که معمولا برای معاملهگران بیاهمیت بود، مهم کند. طرفداران ترامپ از پذیرش نتیجه انتخابات سرباز می زنند و پس از طوفان تاریخی در کاپیتول هیل، که باعث شد معترضان در شش ژانویه کنگره آمریکا را اشغال کنند، ناآرامیهای جدید میتوانند به بازارها سرایت کرده و منجر به ریسک گریزی شود چرا که نشانهای از شورشهای بیشتر خواهد بود.

همچنین اگر سنا تصمیم بگیرد طرح استیضاح ترامپ را در ۱۹ ژانویه آغاز کند، ممکن در روز تحلیف اعتراضات داغتر شود. با این حال، تا زمانی که اعتراضات بزرگ که در حال برنامه ریزی در سراسر آمریکا است، از کنترل خارج نشود، طرح سنا برای استیضاح ترامپ و سایر مسائل، برای سرمایهگذاران چندان جذابیتی نخواهد داشت.

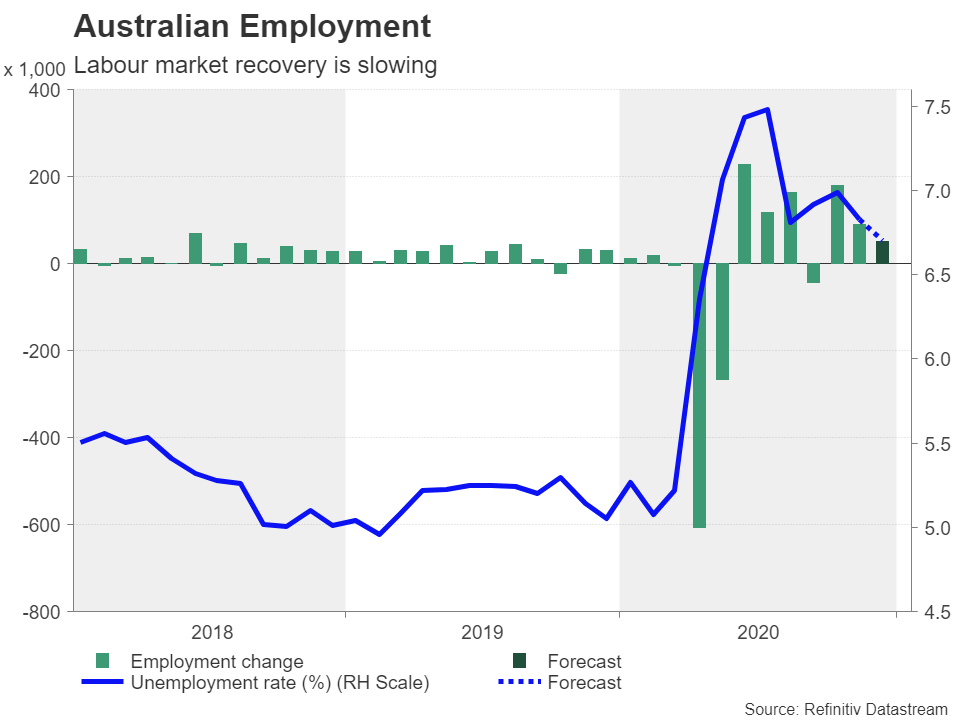

PMI انگلستان و آمار اشتغال در استرالیا، نکات مهم دیگر هستند

در نهایت، هفته آینده چند آمار مهم در استرالیا، نیوزلند و انگلستان منتشر می شوند. آمار اشتغال در استرالیا برای ماه دسامبر روز پنجشنبه منتشر میشود و به دنبال آن آمار خرده فروشی در روز جمعه منتشر میشوند. نیوزلند آمار تورم سه ماهه خود را روز جمعه منتشر میکند. با توجه به اینکه هر دو کشور تاکنون از قرنطینه سوم در امان بودهاند، احتمال اقدامات اساسی بیشتر توسط بانک مرکزی نیوزلند و استرالیا کاهش یافته است. بنابراین در حال حاضر آزی و کیوی به طور عمده توسط حرکات دلار آمریکا و احساسات کلی ریسکپذیری هدایت میشوند. از این رو، بعید است دادهها این هفته واکنشی برانگیزاند.

تغییرات اشتغال و نرخ بیکاری استرالیا

در انگلستان، دادههای تورمی (چهارشنبه) و خرده فروشی (جمعه) برای ماه دسامبر و شاخص PMI برای ماه ژانویه (جمعه) ممکن است مورد توجه قرار گیرد. احتمالا توجه بر روی دادههای PMI و مصرف میتواند باعث کاهش پوند از اوج ۳۲ ماهه آن شود چرا که به نظر میرسد سرمایهگذارن ریسک ویروس در کوتاه مدت برای اقتصاد انگلستان را دست کم گرفتهاند.

منبع: FXStreet