- دلار تحت تاثیر بنیادهای اقتصادی ایالات متحده

- بانک مرکزی نیوزلند جلسه برگزار میکند

اخیرا یک تغییر چشمگیر در مدل حرکتی (دینامیک) بازار فارکس ایجاده شده است و آن این است که دلار آمریکا دیگر تنها به عنوان یک دارایی امن معامله نمیشود بلکه به دادههای اقتصاد آمریکا نیز واکنش نشان میدهد. چشم سرمایهگذاران به فدرال رزرو است، اگرچه در حال حاضر برای قیمتگذاری برداشت QE خلی زود است. رویداد اصلی هفته آینده جلسه بانک مرکزی نیوزلند است. جایی که بانک مرکزی میتواند لحن راضیتری داشته باشد. پاول نیز در کنگره شهادت میدهد.

- تحلیل هفتهی گذشته را میتوانید در لینک زیر بخوانید:

تحلیل هفتگی فارکس و بازار جهانی برای هفته منتهی به 19 ژانویه ۲۰۲۱

آیا دلار دوباره به دلار آمریکا تبدیل میشود؟

هفته آینده از نظر خبری هفته نسبتا آرامی خواهد بود. داستان اصلی، افزایش شدید بازده اوراق خزانهداری آمریکا بود که جان دوبارهای به دلار بخشید. به نظر میرسد یک بسته هزینهای کلان از کنگره که منجر به افزایش تورم و درنتیجه وادار کردن بانک مرکزی به کاهش خرید داراییها خواهد شد، نیرو محرکه این قیمتگذاری جدید بوده است.

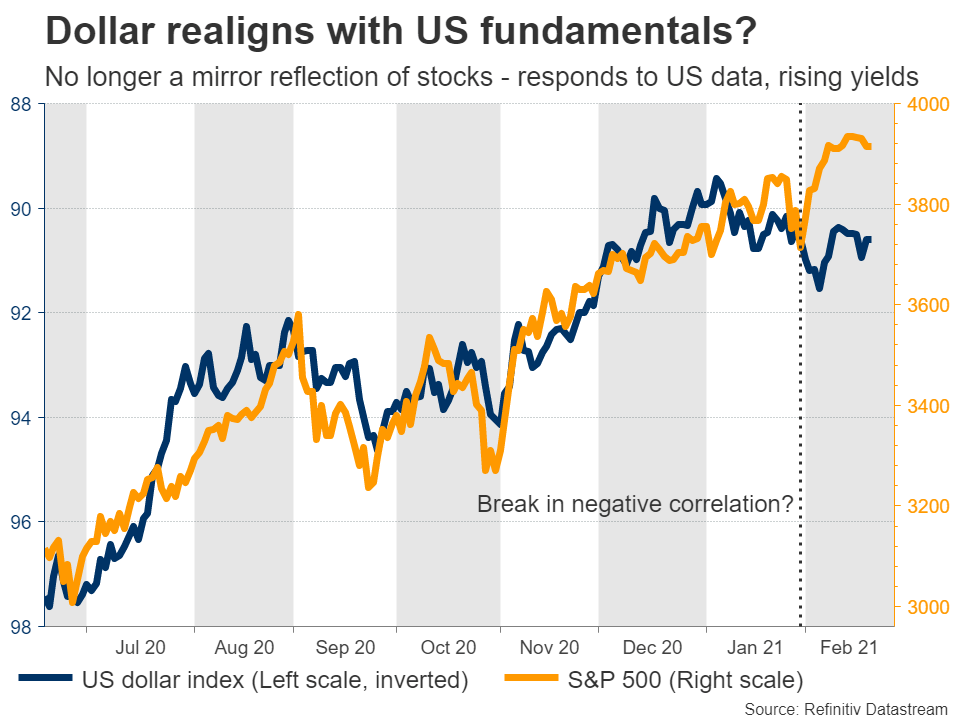

اما آنچه توجه زیادی را به خود جلب کرد، همسویی بیشتر دلار با بنیادهای اقتصادی ایالات متحده بود. پس از آغاز بحران، دلار به یک دارایی امن تبدیل شد و اساسا در جهت مخالف بازار سهام حرکت میکرد. به نظر میرسد این مدل حرکتی در حال تغییر است. هفته گذشته که دادههای تورم ایالات متحده ناامید کننده بود، دلار سقوط کرد و پس از غلبه آمار خرده فروشی بر پیشبینیها در این هفته، افزایش یافت.

معکوس شاخص دلار در مقابسه با شاخص S&P500

در واقع همبستگی کوتاه مدت دلار با S&P 500 مثبت شده است، در حالی که در بیشتر سال گذشته این همبستگی منفی بوده است. به نظر میرسد که با بازگشت فدرال رزرو به بازی، بار دیگر عملکرد اقتصادی ایالات متحده مهم شده است.

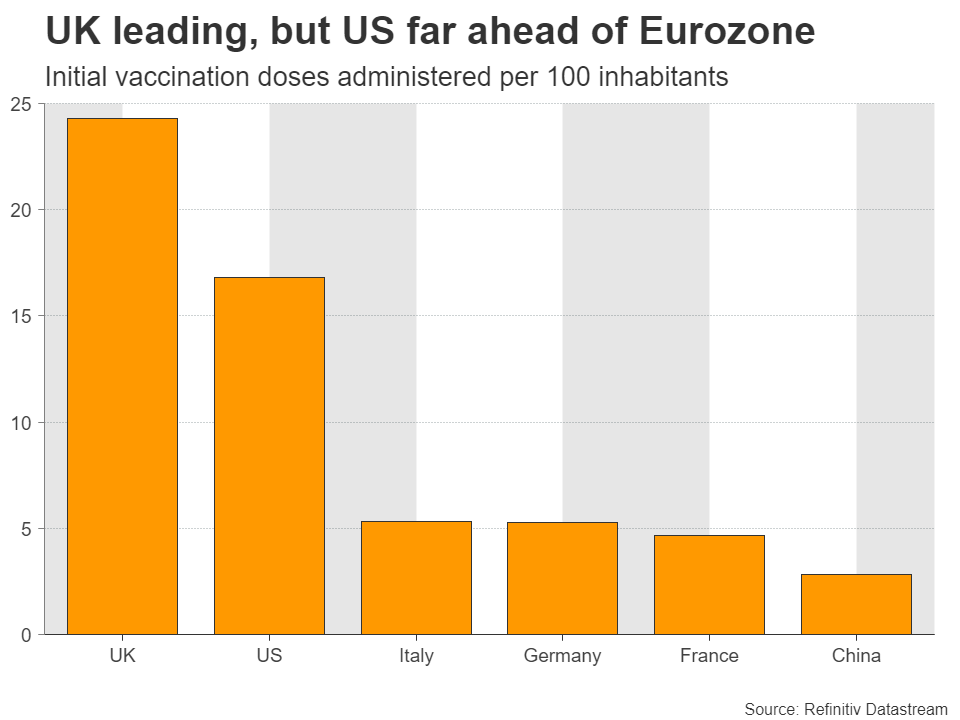

اگر بازار فارکس به مبانی اقتصادی مبادلات بازگردد، ممکن است روزهای بهتری برای دلار در انتظار باشد، حداقل در برابر یورو. اقتصاد آمریکا در حال حاضر قویتر از منطقه یورو است و هزینههای فدرال رزرو برای اطمینان از رشد بیشتر باعث افزایش این واگرایی شده است. همچنین به این معادله سرعت واکسیناسیون را که در ایالات متحده بیشتر است، اضافه کنید. تمام اینها نشان از افت EURUSD میدهد.

در همین راستا به بورس بپردازیم. در معاملات سهام یک شیدایی واقعی در جریان است، اما اخیرا این رالی مومنتوم خود را از دست داده است. به طور خاص، اخبار خوب و بد در هفتههای گذشته برای سهام منفی بوده است. پس از آنکه آمار خرده فروشی آمریکا بهتر از انتظارات بود، بازار سقوط کرد، زیرا این خبر خوب بیانگر برداشته شدن سریعتر حمایتهای فدرال رزرو بود. همچنین پس از ناامید شدن بازار توسط آمار مدعیان بیکاری باز هم سقوط کرد، زیرا این ترس وجود داشت که بازارکار به سرعت بهبود نیابد.

درصد جمعیت واکسینه شده در هر کشور

این احساسات نشانگر یک اصلاح است که انتظار داریم رخ بدهد. برای اینکه روشن شود، باید بگوییم که به لطف محرکهای مالی سنگین انتظار داریم که مسیر طولانی مدت سهام همچنان صعودی باقی بماند. حتی اگر داخل یک حباب باشیم، ممکن است با پایان آن فاصله داشته باشیم. شاید قبل از فرارسیدن روز حساب، شاهد دیوانهتر شدن بازار باشیم. همچنین باید گفت، افزایش بازده اوراق خزانه نیز احتمال چنین اصلاحی را افزایش داده است.

بانک مرکزی نیوزلند میتواند لحن خوشبینانهای داشته باشد

رویداد اصلی این هفته، جلسه بانک مرکزی نیوزلند است که روز چهارشنبه برگزار میشود. پیشبینی میشود هیچ تغییری در سیاستگذاری بانک صورت نگیرد، اما با توجه به اینکه اخیرا اوضاع به خوبی پیشرفته است، ممکن است لحن این بانک رضایتمندانهتر باشد. البته ممکن است سیاستگذاران مراقب باشند تا لحن آنها زیاد خوشبینانه به نظر نرسد، زیرا این امر میتواند منجر به افزایش ناخواسته نرخ ارز شود.

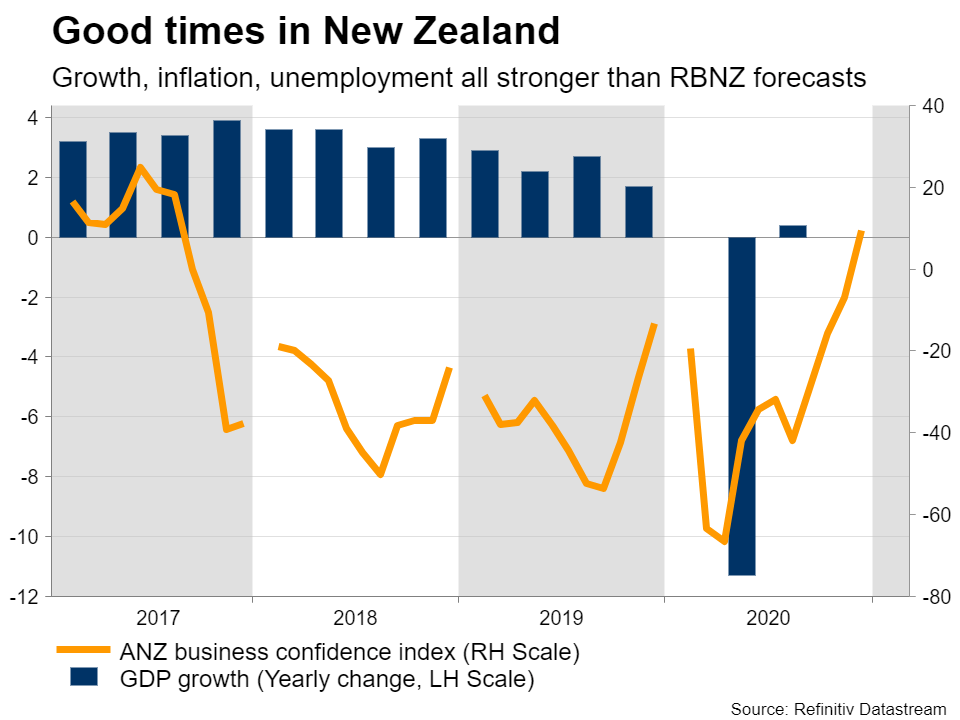

شاخص اطمینان کسب و کار و نرخ رشد تولید ناخالص داخلی نیوزلند

خبر بد اینکه نیوزلند دیگر خالی از ویروس نیست. موارد جدید کرونا اخیرا کشف شد که منجر به یک قرنطینه جزئی در اوکلند شد. خوشبختانه این قرنطینه در حال حاضر برداشته شده است. صنعت جهانگردی نیز با بسته بودن مرزها رویارو است.

خبر خوب اینکه اقتصاد از این همهگیری خارج شده است. رشد و تورم به مراتب بهتر از پیشبینیهای بانک مرکزی نیوزلند بوده است، انتظارات تورمی رشد کرده، بازار مسکن رونق پیدا کرده و بیکاری بهتر از حد انتظار است و قیمت کالاها به خوبی رشد کردهاند. واکسیناسیون نیز به خوبی پیش میرود.

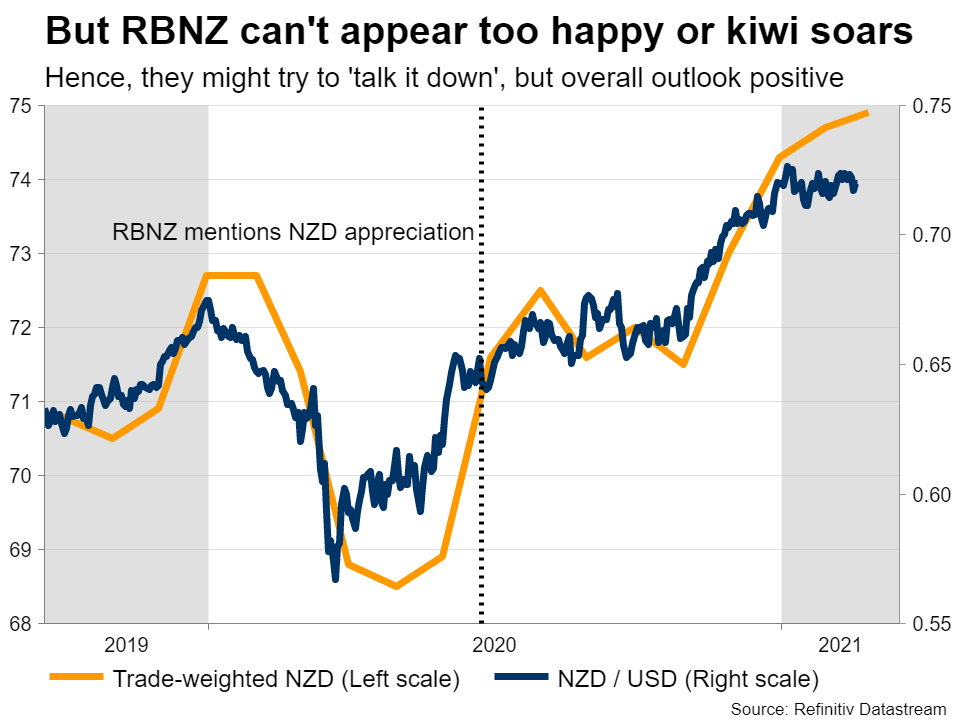

جفت ارز NZDUSD و دلار نیوزلند وزندهی شده با تجارت

حتی اگر سیاستگذاران تاکید کنند که ریسکهای نزولی باقی ماندهاند، نادیده گرفتن این همه پیشرفت دشوار است. نرخ بهره و پیشبینیهای اقتصادی احتمالا به سمت بالا تجدید نظر میشود. در مورد کیوی، تصویر کلی به وضوح مثبت به نظر میرسد حتی اگر بانک مرکزی نیوزلند بخواهد آن را کاهش دهد.

کالاهای بادوام و شهادت پاول در رادار آمریکا

در ایالات متحده، چندین داده منتشر خواهد شد. سفارشات کالاهای بادوام برای ماه ژانویه، در کنار برآورد دوم تولید ناخالص داخلی برای سه ماهه چهارم، روز پنجشنبه منتشر میشود. آمار مصارف و هزینهکرد شخصی و آمار درآمدها و همچنین شاخص قیمت PCE در ماه ژانویه همگی در روز جمعه منتشر میشوند.

اما نکته برجسته در این هفته، شهادت نیم ساله پاول، رئیس فدرال رزرو، در برابر کنگره خواهد بود. وی روز سهشنبه در مجلس سنا و روز چهارشنبه در مجلس نمایندگان حاضر خواهد شد. با توجه به اینکه بسته محرک مالی در حال حاضر آماده شده است، ممکن است وی در مورد چنین هزینههای هنگفتی مورد انتقاد قرار گیرد.

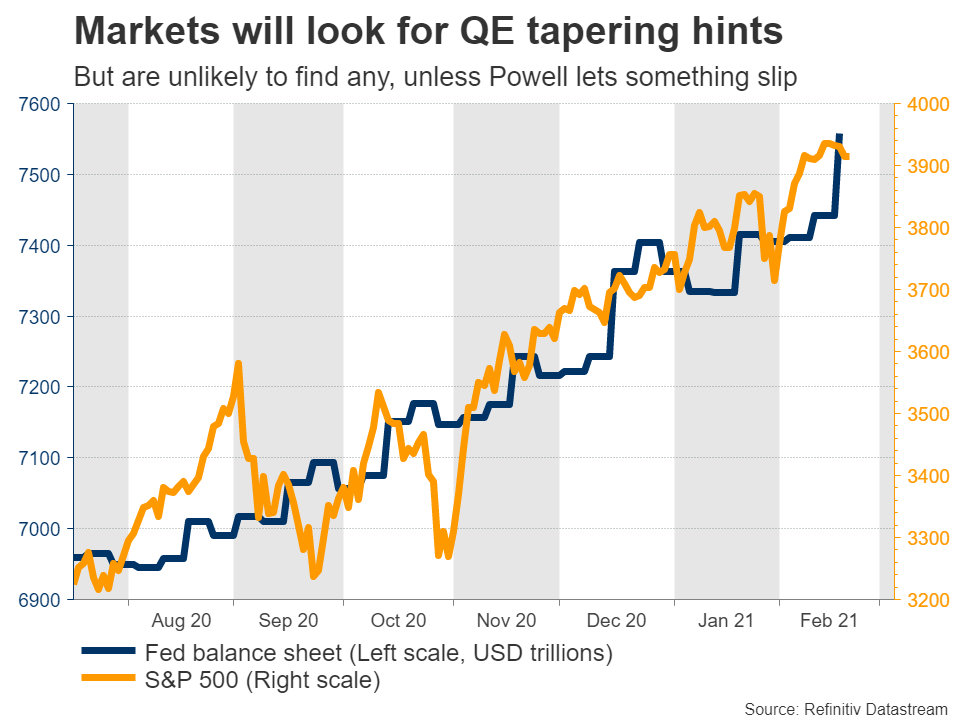

ترازنامه فدرال رزرو و شاخص S&P

فرای تمام این موارد، بازارها هرگونه اشارهای از جانب پاول مبنی بر کاستن فدرال رزرو از حجم برنامه خرید QE را کامل زیر نظر خواهند داشت. اما بعید به نظر میرسد که چیزی پیدا کنند. پاول مصمم است که این کار هنوز خیلی زود است. اما در صورتی که چنین اظهار نظری وجود داشته باشد، او مجددا بر لزوم سیاستهای همساز (تسهیلی) تاکید خواهد کرد و کنگره را تشویق میکند تا در مورد بسته هزینهها بزرگ عمل کنند.

این خبری قدیمی برای بازارها خواهد بود. ریسک این است که اگر اقتصاد قوی باشد، پاول اجازه دهد که عادیسازی روند فدرال رزرو به تاخیر افتد. این موضوع میتواند توسط سرمایهگذاران اقدامی افراطی تلقی شده و منجر به دوره کوتاهی از ریسکگریزی شود.

دادههای انگلیس، استرالیا و ژاپن در دستور کار

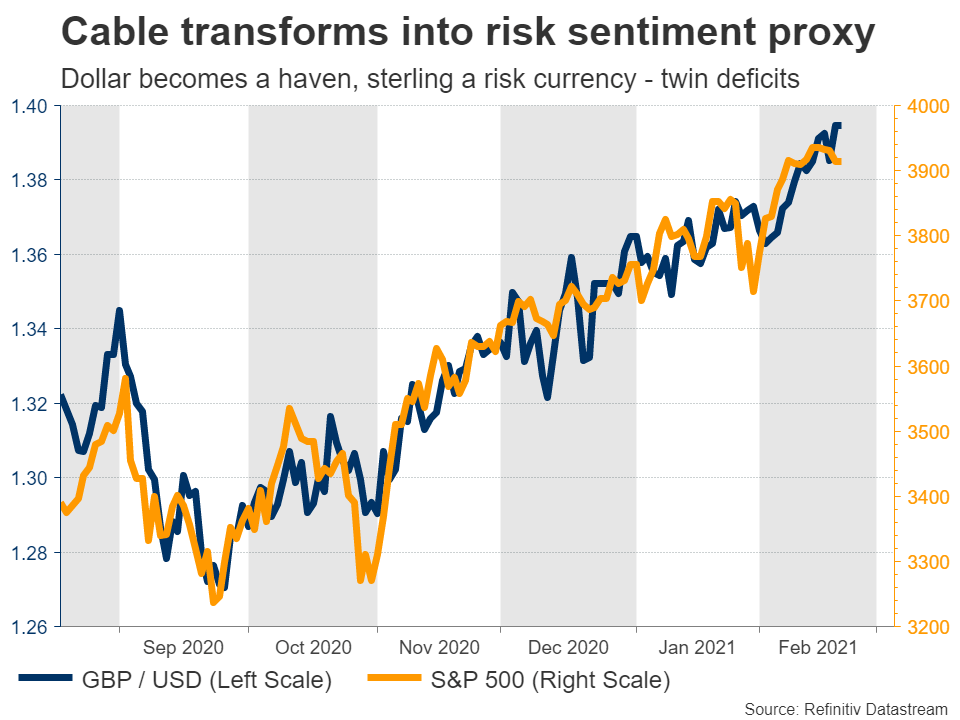

در انگلیس، دادههای اشتغال برای ماه دسامبر روز سهشنبه منتشر میشود. اقتصاد هنوز در شرایط وخیمی است، اما سرعت باورنکردنی واکسیناسیون سرمایهگذاران را متقاعد کرده است که روزهای بهتری در پیش است. پوند اخیرا توانایی قابل توجهی در جذب دادههای ناخوشایند و بدون حتی افتی کوچک نشان داده است، بنابراین حتی دادههای ناامید کننده نیز نمیتواند خللی در روند پوند ایجاد کند.

رشد این ارز به سرعت واکسیناسیون و تا حدی به احساسات ریسک جهانی بستگی دارد. اعتیاد انگلستان به کسری بودجه، پوند را به شرایط جهانی ریسک بسیار حساس کرده است، به ویژه اینکه GBPUSD در حال حاضر ارتباط قویای با بازارهای سهام دارد.

همبستگی شاخص S&P و جفت ارز GBPUSD

در همین حال، استرالیا به ترتیب چهارشنبه و پنج شنبه شاهد انتشار دادههای دستمزد و CAPEX برای سه ماهه چهار خواهد بود. این آمار میتوانند پیش از جلسه ماه مارس بانک مرکزی استرالیا، لحن این بانک را تعیین کنند.

سرانجام، روز جمعه چندین داده از ژاپن منتشر میشود. از جمله میتوان به دادههای تورمی توکیو برای ماه فوریه و آمار خرده فروشی برای ماه ژانویه اشاره کرد. بعید است ین در برابر انتشار این دادهها واکنشی نشان دهد. در عوض، مهم ترین عنصر برای ین، روند افزایشی بازده اوراق قرضه جهانی خواهد بود. از آنجا که بانک ژاپن سقفی برای بازده اوراق تعیین کرده است، با افزایش بازده جهانی، ین تضعیف خواهد شد، زیرا اختلاف نرخ بهره افزایش مییابد.

منبع: FXstreet