تحلیل هفتگی فارکس و بازار جهانی برای هفته منتهی به 12 مارس 2021

آیا بانک مرکزی اروپا در برابر افزایش بازده موضعگیری خواهد کرد؟

با افزایش اخیر بازده اوراق قرضه، نگاه سرمایهگذاران در روز پنجشنبه به بانک مرکزی اروپا معطوف خواهد بود. برخی از سیاستگذاران ارشد در جهت مقابله با این افزایش اظهار نظر کردهاند، اما اقدامات فوری بعید به نظر میرسد. در همین حال، بانک کانادا باید انتظارات از اقتصاد رو به رشد خود را کاهش دهد. در ایالات متحده، دادههای تورمی میتواند برای تعیین اقدامات فدرال رزرو بسیار مهم باشد، اگرچه همه نگاهها به کپیتول هیل خواهد بود، جایی که محرک بایدن در حال تصویب است. (روز گذشته بسته حمایتی تصویب شد؛ در حالی که این متن قبل از تصویب لایحه حمایتی، نوشته شده است.)

ترجمه نظرسنجی کیتکو از تحلیلگران وال استریت برای طلا را در لینک زیر بخوانید:

تحلیل طلا در هفته دوم مارس: نظرات هفتگی تحلیلگران سایت کیتکو

تحلیل هفتهی گذشته را میتوانید در لینک زیر بخوانید:

تحلیل هفتگی فارکس و بازار جهانی برای هفته منتهی به 5 مارس ۲۰۲۱

بانک مرکزی اروپا: این یک مشکل آمریکایی است

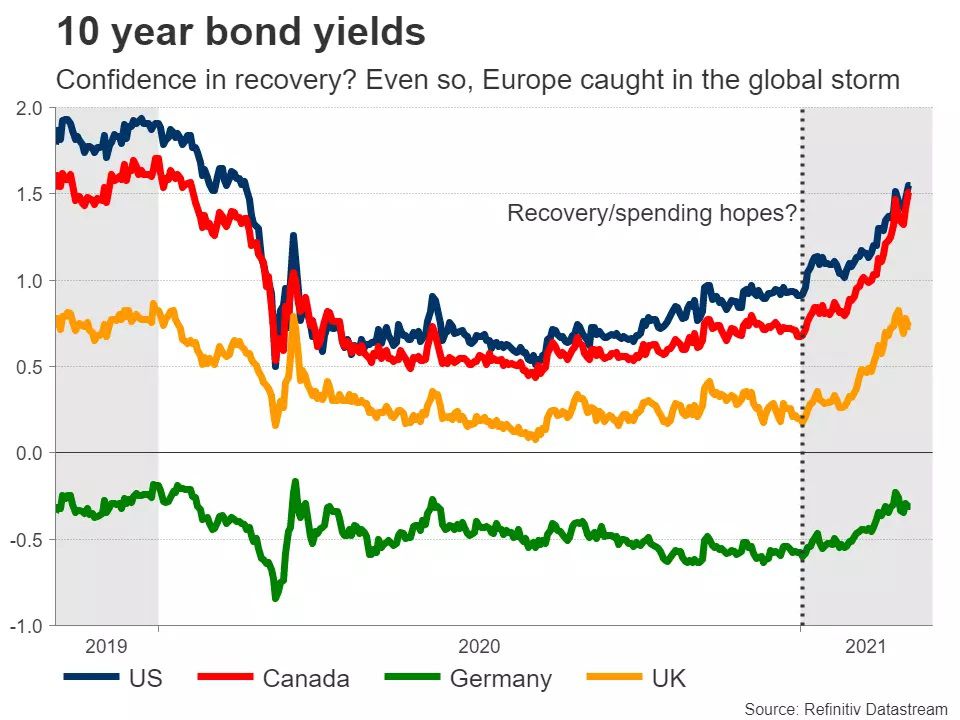

رشد بازده اوراق قرضه جهانی واکنشهای بسیار متفاوتی از بانکهای مرکزی بزرگ به دنبال داشته است. افزایش بازده میتواند نشانهای از اعتماد سرمایهگذاران به بهبود اقتصادی باشد، در نتیجه انتظارات برای افزایش نرخ بهره را جلوتر میاندازد، اما از طرف دیگر این افزایش نرخ منجر به افزایش هزینه برای گیرندگان وام، از دولت گرفته تا خریداران مسکن خواهد شد. از این رو، افزایش شدید بازده به طور کلی برای سیاستگذاران نتیجه مثبتی ندارد، زیرا منجر به کند شدن روند بهبود اقتصادی میشود.

بانک مرکزی اروپا بیشترین نگرانی را دارد. از منظر این بانک، این مشکل اساسا از ایالات متحده است اما بدون دلیل به اروپا سرازیر شده است. ایالات متحده به سرعت در حال واکسینه کردن شهروندان خود است و طوفانی از هزینهکردهای فدرال را برای بهبود اقتصادی ارائه کرده است. این موضوع باعث میشود که انتظارات برای افزایش زودهنگام بهره در ایالات متحده افزایش یابد، در نتیجه بازده ایالات متحده افزایش یابد و در نتیجه این افزایش به بازده اوراق قرضه اروپا نیز سرازیر شود.

مقایسه روند تغییرات بازده اوراق خزانه 10 ساله چند کشور

مشکل بانک مرکزی اروپا این است که اروپا واقعا در حال بهبود نیست. اقتصاد اروپا در میان قرنطینهها همچنان شکننده است، واکسیناسیون به کندی پیش میرود و پول صندوق بهبود اقتصادی هنوز توزیع نشده است. به همین خاطر، مقامات ارشد بانک مرکزی اروپا هشدار دادهاند که این افزایش بازده بیدلیل است و بانک مرکزی میتواند با آن مقابله کند.

با این پیشزمینه به نشست آتی بانک مرکزی اروپا میرسیم. سوال کلیدی این است که آیا بانک مرکزی به اندازه کافی نگران است؟ آیا از نظر آنها این افزایش آنقدر مخرب خواهد بود که اقدامات برای مقابله با آن ضروری باشد؟ یا اینکه هنوز اوضاع آنقدر بد نشده است که مقامات را وحشت زده بکند؟ به عبارت دیگر، آیا بانک مرکزی سیگنال «آماده برای اقدام» را میدهد یا فقط «نظارت بر وضعیت» را؟

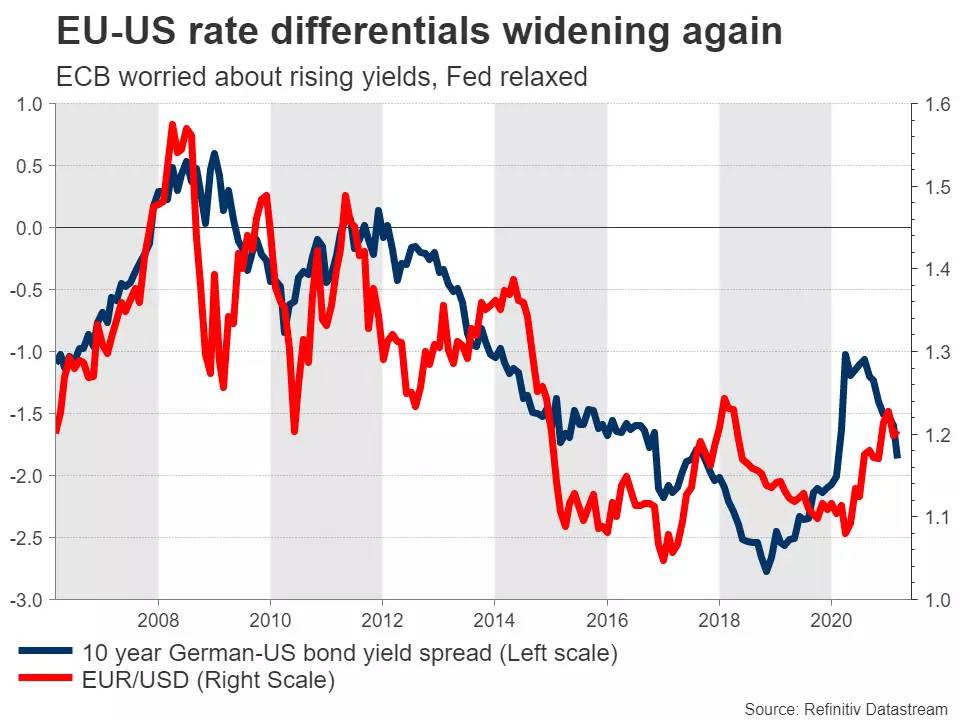

هر دو گزینه محتمل است اما گزینه دوم محتملتر به نظر میرسد. اگرچه بعضی اعضا مانند پانهتا خواستار افزایش سریع QE شدند، اما به نظر نمیرسد که بر سر این موضوع اتفاق نظری بین اعضای شورای حکام وجود داشته باشد. از این رو، اگر بانک مرکزی اروپا اقدامات فوری انجام ندهد، احتمالا بازده اوراق ناحیه یورو، و یورو در طول جلسه افزایش خواهند یافت.

تفاوت بازده اوراق آلمان و آمریکا در مقایسه با جفت ارز EURUSD

با این اوصاف، این که بازار تا زمانی که به جلسه میرسیم چگونه حرکت میکند نیز مهم است. به عنوان مثال، اگر بازده قبل از روز پنجشنبه همچنان افزایش داشته باشد، این موضوع میتواند سیاستگذاران را واقعا ناراحت کند. اگر سیگنال “اقدام فوری” از بانک مرکزی صادر شود، یورو کاهش خواهد یافت.

بانک کانادا: کاهش انتظارات از یک اقتصاد قوی

اقتصاد کانادا اخیرا علیرغم قرنطینهها عملکرد خوبی داشته است. اقتصاد بیش از آنچه بانک کانادا در سه ماهه چهارم انتظار داشت، رشد کرد و دادههای اولیه ژانویه حاکی از آن است که رشد تولید ناخالص داخلی در آغاز سال ۲۰۲۱ همچنان ادامه دارد.

بانک کانادا انتظار داشت انقباض شدیدی در سه ماهه اول رخ دهد، اما به نظر میرسد پیشبینی آنها خیلی بدبینانه بود. در واقع، بخش تولید خوب پیش میرود، بازار مسکن در حال رونق است، قیمت نفت سر به فلک کشده است و برخی از مزایای هنگفت هزینهکرد مالی در آمریکا به کانادا سرریز شده است.

بیشتر بخوانید: قیمت نفت چگونه بر دلار کانادا و USDCAD تاثیر می گذارد؟

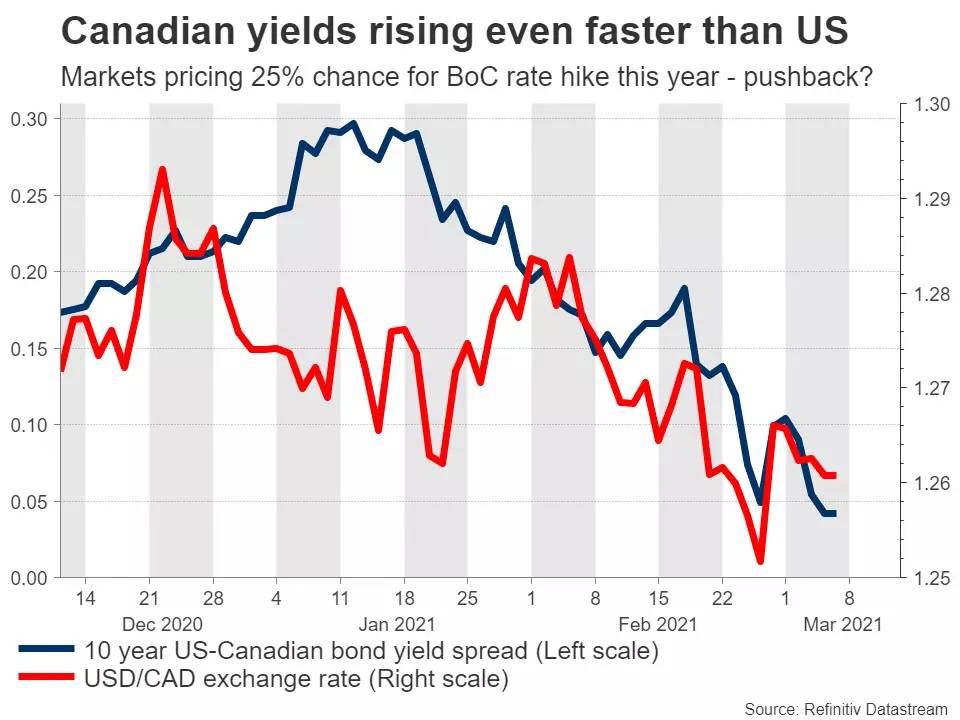

البته همهچیز گل و بلبل نیست. توزیع واکسن در کانادا به شدت کند است و بازار کار نشانههایی از تحت فشار بودن را بروز میدهد. بازده اوراق کانادا نیز در رالی جهانی گرفتار شده است و امسال، بازده اوراق ده ساله تقریبا دوبرابر شده است.

بازده اوراق خزانه کانادا به سرعت بیشتری از اوراق آمریکا در حال رشد است

این امر بانک کانادا را در نقطه سختی قرار میدهد. سیاستگذاران باید تصدیق کنند که اقتصاد در حال پیشرفت است، اما بعید است که بتوانند بازده بالای اوراق را تحمل کنند. بازارها در حال حاضر قیمتگذاری خود را بر مبنای انتظار ۲۵ درصد احتمال افزایش نرخ بهره در سال جاری انجام داده است. بعید است بانک کانادا دنبال چنین چیزی باشد، بنابراین ممکن است سعی کند، این پیام را به بازار بدهد که نرخ بهره برای مدت طولانی افزایش نخواهد یافت. در صورت موفقیت بانک کانادا، لونی میتواند کاهش یابد.

در کانادا دادههای اشتغال برای ماه فوریه نیز روز جمعه منتشر میشود.

تورم ایالات متحده، محرک بایدن و دلار

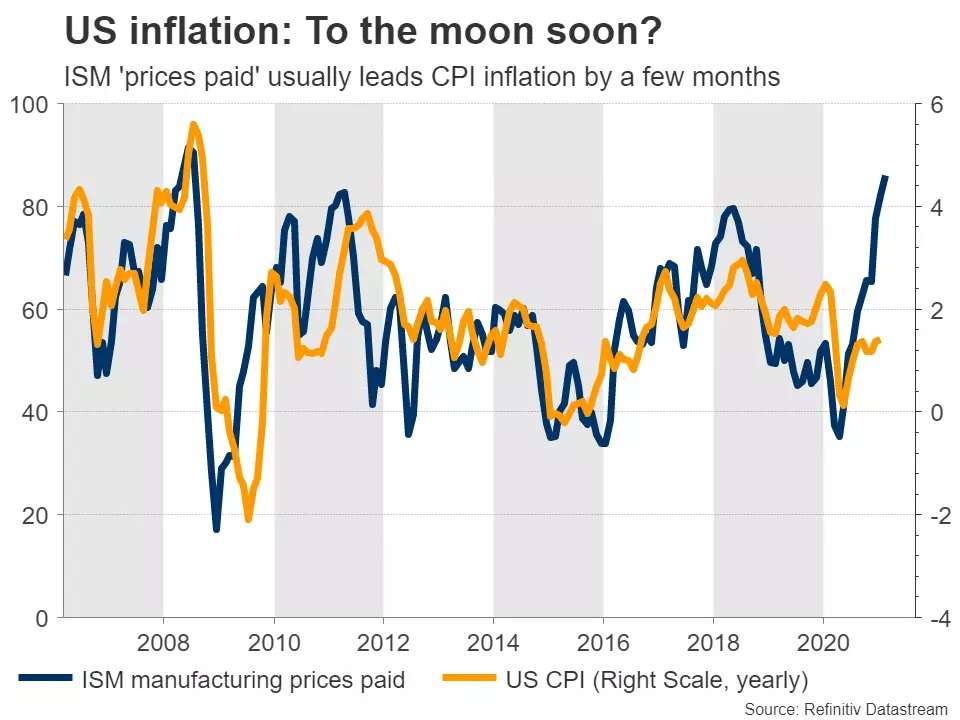

در ایالات متحده، دادههای تورم برای ماه فوریه روز چهارشنبه منتشر میشود. پیشبینیها حاکی از آن است که نرخ CPI به احتمال زیاد افزایش خواهد یافت، اما انتظار میرود نرخ تورم خالص ۱.۴ درصد سالانه ثابت باشد. نظرسنجیهای تجاری مانند PMI های موسسه ISM نشان داد که اخیرا به خاطر اختلالات شدید طرف عرضه، فشارهای قیمتی در حال افزایشاند، پس یک شگفتی صعودی مطمئنا امکانپذیر است.

در مورد فدرال رزرو، موضعگیری این بانک کاملا مخالف بانک مرکزی اروپا است. به نظر میرسد بیشتر مقامات فدرال رزرو معتقدند بازده «به دلایل سالم» افزایش مییابد و این افزایش، اقتصاد قوی آمریکا به مدد هزینههای فدرال و واکسیناسیون سریع را منعکس میکند. البته این بدان معنا نیست که اگر بازده اوراق دیوانهوار به رشد خود ادامه دهد، فدرال رزرو بیکار خواهد ماند، اما به این معنی است که آستانه درد فدرال رزرو بالاتر از بانک مرکزی اروپا است.

همبستگی تورم و شاخص PMI آمریکا

بنابراین، به نظر میرسد ریسکهای پیرامون EURUSD نزولی باشند و فشار رو به پایین قویتر باشد. بانک مرکزی اروپا احتمالا با این حرکت بازده مبارزه خواهد کرد، در حالی که فدرال رزرو تنها در شرایطی مداخله میکند که اوضاع واقعا از کنترل خارج شود. به همین ترتیب، اختلاف بین بازده اروپا و آمریکا میتواند به نفع دلار بیشتر شود.

بیشتر بخوانید: گزارش COT: تغییرات هفتگی معاملات فارکس و کامودیتی تا 2 مارس

در همین حال، به نظر میرسد که رئیس جمهور بایدن، آرای مورد نیاز برای تصویب بسته محرک ۱.۹ تریلیون دلاری خود را از سنای آمریکا در اختیار دارد. هرگونه واکنش عمده در بازار بعید به نظر میرسد، زیرا این یک داستان قدیمی است که تاکنون قیمتگذاری شده است.

نگاه پوند به تولید ناخالص داخلی انگلستان

در انگلستان، آمار تولید ناخالص داخلی این کشور برای ماه ژانویه، روز جمعه منتشر میشود. پس از آنکه پوند در هفتههای اخیر موشکوار رشد داشت، اخیرا با رشد دلار آمریکا و ظهور تنشهایی برگزیت در حال نفس تازه کردن است. اتحادیه اروپا پس از تاخیر در اجرای بخشی از توافق برگزیت در رابطه با ایرلند شمالی، تهدید به اقدامات قانونی کرده است.

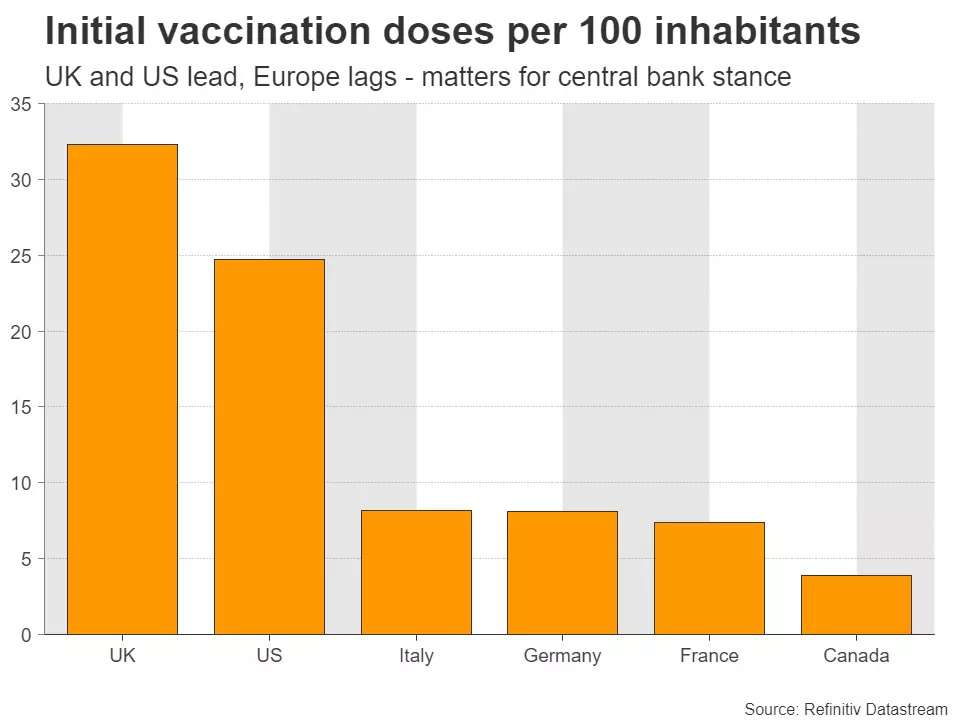

با این وجود، چشمانداز گستردهتر برای استرلینگ، در برابر ین و یورو هنوز مثبت به نظر میرسد. بانک انگلیس در مورد افزایش بازده، موضع مشابهی با بانک فدرال آمریکا اتخاذ کرده است و هیچ نگرانی واقعی نشان نمیدهد. حتی با وجود اینکه امسال بازده اوراق ۱۰ ساله انگلستان چهار برابر شده است، سیاستگذاران این افزایش را طبیعی و ناشی از برتری بریتانیا در رقابت جهانی واکسیناسیون میدانند.

نرخ واکسیناسیون در کشورهای توسعه یافته

بنابراین، از آنجایی که بانک مرکزی اروپا تهدید به اقدام علیه بازده کرده است و بانک ژاپن اقداماتی برای توقف رشد بازدهی انجام داده است، افزایش اختلافات بازده میتواند منجر به کاش EURGBP و افزایش GBPJPY شود.

در نهایت دادههای CPI و PPI چین برای ماه فوریه روز پنجشنبه منتشر میشود. دادههای PPI به عنوان نماینده تقاضای جهانی کارخانهجات در نظر گرفته میشد، بنابراین میتواند نقش اساسی در تعیین توقف یا ادامه موج فروش در بازارها ایفا کند.

منبع: FXstreet