در این مقاله، وال استریت ژورنال تحقیقات پروفسور هاروی درباره همبستگی تورم با طلا در 50 سال گذشته را مورد بررسی قرار داده است.

50 سال گذشته، چه چیزی را در مورد طلا به ما درس میدهد؟

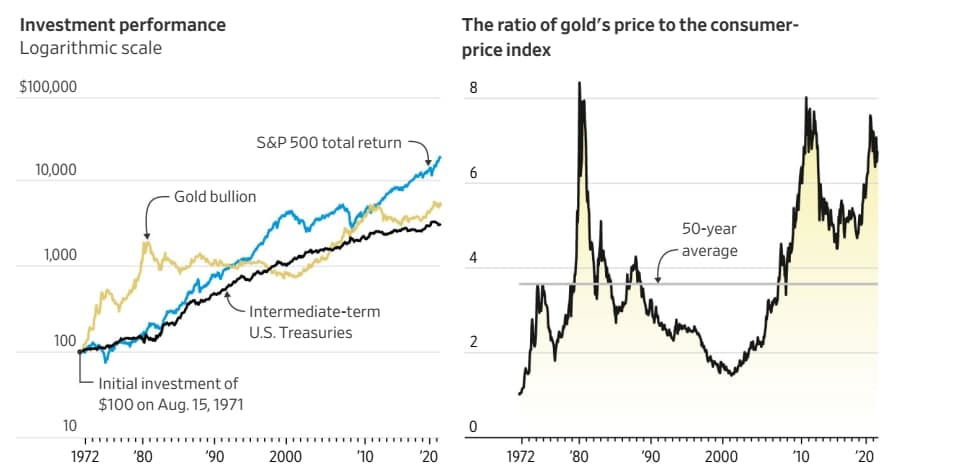

۵۰ سال پیش، در شب یکشنبه ۱۵ آگوست، ریچارد نیکسون، رئیس جمهور وقت آمریکا، برنامه محبوب «بونانزا» را قطع کرد تا اطلاعیه مهمی را به مردم جهان اعلام کند. وی در این لحظه اعلام کرد که به قابلیت تبدیل شدن دلار به طلا پایان میدهد. بسیاری معتقدند این بزرگترین تصمیم نیکسون بود.

تا قبل از «بسته شدن پنجره طلا»، بانکهای مرکزی خارجی قادر بودند دلار آمریکا را به قیمت ثابت هر اونس ۳۵ دلار به شمش طلا تبدیل کنند. از نظر تئوری، این موضوع یک نظم سختگیرانه بر فدرال رزرو تحمیل کرده بود. زیرا اگر ایالات متحده پول زیادی تولید میکرد، ممکن بود بانکهای مرکزی خارجی به فورت ناکس (محل نگهداری طلای ایالات متحده) حمله کنند تا طلای خود را پس بگیرند. همچنین تورم پس از تصمیم نیکسون برای حذف این محدودیت افزایش یافت. قیمت طلا نیز متعاقب آن افزایش یافت تا امروز که ۵۰ سال پس از آن تصمیم، قیمت طلا ۵۰ برابر آن زمان است.

این همبستگی ظاهری باعث شده است تا عدهای تصور کنند طلا یک دارایی خوب برای پوشش تورم است. با این حال، این باور توسط دادهها پشتیبانی نمیشود. اگر طلا یک دارایی خوب برای پوشش تورم بود، نسبت قیمت آن به شاخص قیمت مصرف کننده نسبتا ثابت میماند. اما اینطور نیست. همانطور که در نمودار زیر مشاهده میکنید، در ۵۰ سال گذشته، این نسبت از ۱.۰ تا ۸.۴ در نوسان بوده است.

بر اساس تحقیقات انجام شده توسط پروفسور دانشگاه دوک، کمپبل هاروی و کلود ارب، مدیر سابق سبد کالا در گروه TCW، طلا تنها در طول زمانهای بسیار طولانی یک محافظ تورمی خوب نسبت به سایر داراییها بوده است. آنها دریافتند که طلا تنها در دورههای بسیار طولانی (یک قرن یا بیشتر) میتواند به حفظ قدرت خرید کمک کند. در دورههای کوتاه مدت، قیمت واقعی طلا یا قیمت تعدیل شده با تورم آن، کمتر از هر دارایی دیگر است.

پروفسور هاروی میگوید، ضعف طلا به عنوان محافظ تورمی در حال حاضر بیشتر از همیشه خود را نشان داده است. زیرا طلا در حال حاضر در مقایسه با تاریخ خود بسیار گران است. نسبت طلا به CPI در حال حاضر ۶.۵ است که نسبت به میانگین ۵۰ ساله خود که ۳.۶ است، تقریبا دوبرابر شده.

همچنین طلا اگرچه از ۱۹۷۱ تا امروز ۵۰ برابر شده است اما سهام عملکرد بهتری داشته است. بازده سالانه S&P 500 با این فرض که سود سالانه را دوباره سرمایهگذاری گذاری کنیم، در همین بازه زمانی ۱۱.۲ درصد بوده است در حالی که بازده سالانه طلا ۸.۲ درصد بوده است.

علاوهبر این، در ماههای اولیه بیانیه نیکسون، قیمت طلا جهش زیادی پیدا کرد. اگر این جهش را نادیده بگیریم، اوراق میان مدت خزانهداری نیز عملکرد بهتری داشتهاند. اگر ۴۰ سال گذشته را در نظر بگیریم. طلا به صورت سالانه ۳.۶ درصد افزایش داشته است، S&P 500 سالانه ۱۲.۲ درصد، و اوراق خزانهداری نیز سالانه ۸.۲ درصد رشد داشتهاند.

البته این بدان معنی نیست که طلا هیچ نقشی در متنوع سازی پورتفوی ندارد. از آنجایی که همبستگی طلا با سهام و اوراق قرضه کم و حتی منفی بوده است، حضور طلا در پورتفو میتواند از نوسانات ناخواسته جلوگیری کند. گفته میشود تخصیص حدود ۵ درصد از پورتفو یا بیشتر از آن، میتواند عملکرد پورتفوی شما را بهبود بدهد.

با این حال، حتی پتانسیل کاهش تلاطم پورتفو نیز تضمین شده نیست. زیرا همبستگی طلا با سهام طی سالها بسیار متفاوت بوده است. در حقیقت، مواردی وجود داشته که همبستگی طلا و سهام مثبت بوده است که دقیقا برعکس آن چیزی است که ما از متنوع سازی سبدسهام انتظار داریم.

50 سال آینده چگونه خواهد بود؟

همین همبستگی ناسازگار طلا با سهام و تورم، پیشبینی عملکرد آن در ۵۰ سال آینده را دشوار میکند. با اینحال به گفته پروفسور هاروی، یکی دیگر از مشکلات نوظهور بر سر راه معاملهگران طلا، ظهور رمزارزها است.

در مجموع میتوان اینگونه نتیجه گرفت که اگرچه طلا همواره به عنوان یک محافظ تورمی در نظر گرفته میشود. اما این موضوع چندان توسط دادهها پشتیبانی نمیشود. اما باز هم میتوان از طلا به عنوان یک دارایی متوازن کننده ریسک در پورتفو استفاده کرد.

منبع: WSJ