- آرامش قبل از طوفان آمار NFP

هفته آینده در تقویم اقتصادی هیچ جلسه بانک مرکزی مهمی تدارک دیده نشده است، بنابراین همه نگاهها به آمار اشتغال ایالات متحده خواهد بود. این آمار در زمان شروع تیپرینگ توسط فدرال رزرو بینهایت مهم خواهد بود. فراتر از آن، حجم زیادی از دادهها از منطقه یورو، کانادا و استرالیا نیز منتشر خواهد شد.

تورم، اشتغال و دلار

اخیرا صحبتهای زیادی در مورد شیوع سویه دلتا در آمریکا و کند شدن برنامه عادیسازی سیاستهای بانک مرکزی صورت گرفته است. برخی علائم اولیه نشان میدهد که رشد اقتصادی در حال کند شدن است. به عنوان مثال آخرین آمار PMI از موسسه Markit در ماه آگوست به خاطر بدتر شدن وضعیت زنجیره تامین کاهش داشت در حالی که اطمینان مصرف کنندگان نیز به دلیل ترس از بازگشت کرونا کاهش یافته است.

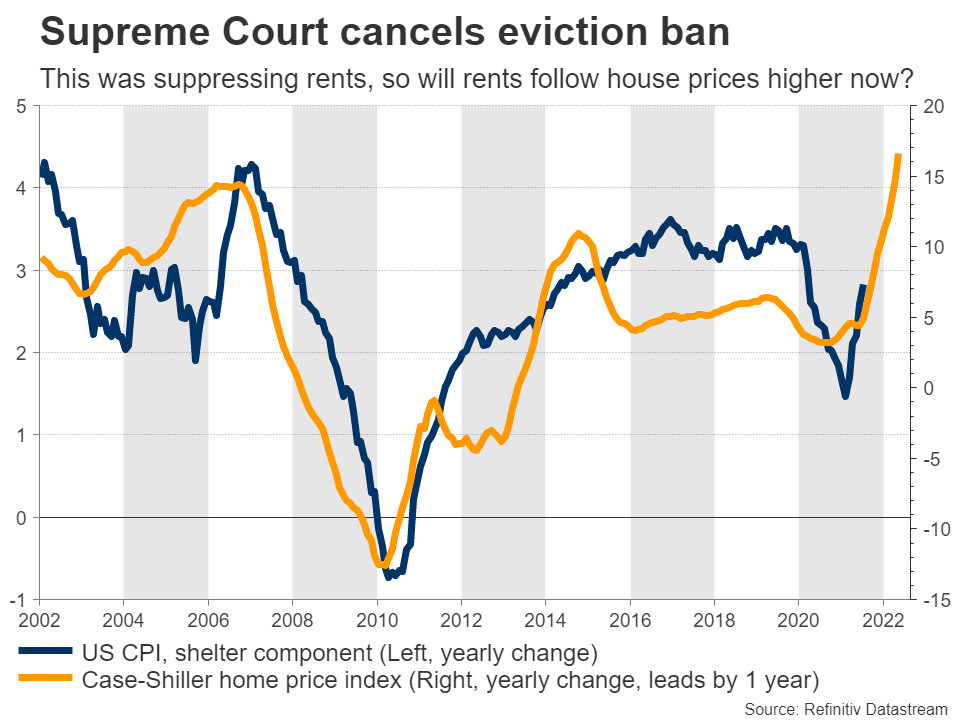

با این وجود، چرخها هنوز میچرخند. اقتصاد در حال عبور از سطح پیش از کرونا است، بازار کار با سرعت خیرهکنندهای در حال بهبود است و بعید به نظر میرسد تورم به این زودی سرد شود. دیوان عالی ممنوعیت تخلیه خانهها را لغو کرد. این بدان معنی است که اکنون اجارهها میتوانند افزایش پیدا کنند و این موضوع به تورم دامن خواهد زد. از همه مهمتر اینکه کنگره در حال تصویب دور جدیدی از هزینههای زیرساختی است.

بخش مربوط به مسکن در شاخص CPI در مقابل شاخص قیمت مسکن

از این رو، به نظر نمیرسد شیوع سویه دلتای کرونا در مسیر بهبود اقتصادی خللی وارد کند. حتی اگر در بدترین سناریو، ضربهای به اقتصاد وارد شود، این موضوع به سیاستمداران فشار وارد خواهد کرد که به سرعت کاری انجام دهند و این موضوع شانس یک بسته محرک عظیم دیگر را افزایش میدهد.

فدرال رزرو به وضوح در حال آماده کردن بازار برای تیپرینگ در سال جاری است. در حال حاضر مساله این نیست که آیا تیپرینگ انجام میشود یا خیر. مساله اصلی این است که چه زمان شروع میشود و چقدر سریع انجام میشود. سرمایهگذاران هنوز در حال بحث بر سر زمان شروع تیپرینگ هستند. این موضوع ممکن است سپتامبر، نوامبر یا حتی دسامبر آغاز شود.

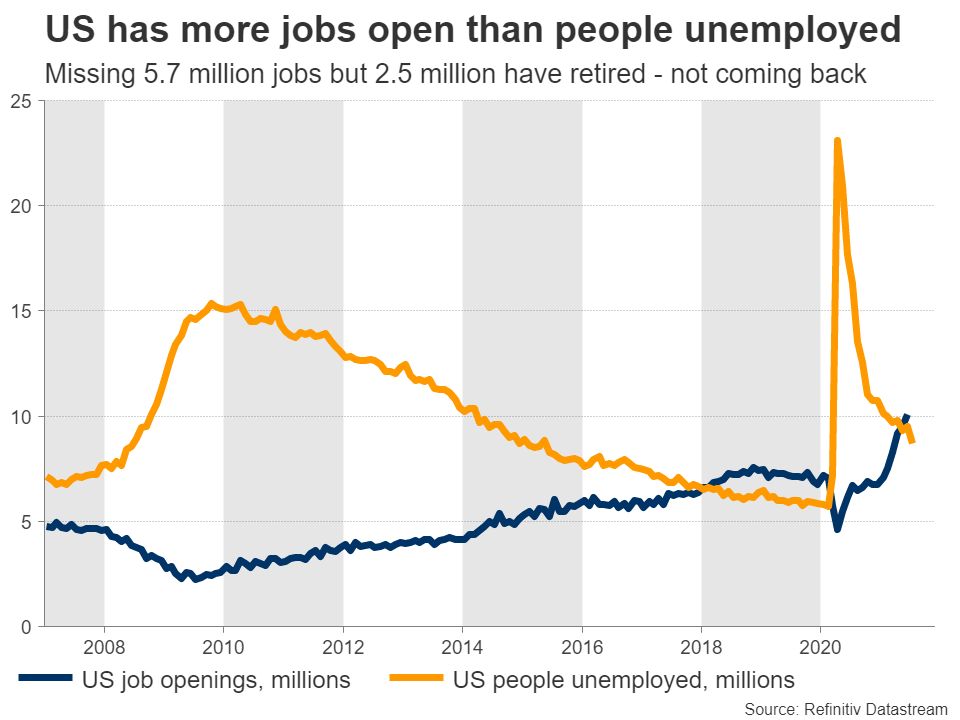

گزارش اشتغال روز جمعه میتواند تا حد زیادی به حل شدن این مسئله کمک کند. پیشبینی میشود در ماه آگوست ۷۶۳ هزار شغل جدید ایجاد شده باشد و نرخ بیکاری با ۲ “نقطه پایه” کاهش به ۵.۲ درصد برسد. این اتفاق یعنی اقتصاد ایالات متحده ۵ میلیون شغل تا رسیدن به سطح پیش از همهگیری فاصله داشته باشد. اگر ۲.۵ میلیون فرد بازنشسته در دوران همهگیری را لحاظ کنیم، میتوان گفت اقتصاد آمریکا تا پایان سال به اشتغال کامل باز خواهد گشت.

تعداد تقاضای نیروی کار در آمریکا در مقابل جمعیت بیکار

در مورد دلار، تصویر کلان امیدوار کننده است. این که فدرال رزرو در سپتامبر یا نوامبر یا حتی دسامبر تیپرینگ را آغاز کند اهمیت چندانی ندارد. فدرال رزرو هنوز سالها با بانک مرکزی اروپا و بانک ژاپن در زمینه عادی سازی سیاستها فاصله دارد که در نهایت منجر به بهبود دلار در برابر یورو و ین خواهد شد زیرا فرصت مناسبی برای سرمایهگذاران است که از معاملات انتقالی استفاده کنند.

جدای از گزارش اشتغال، هفته آینده PMIهای تولیدی و خدماتی از ISM برای ماه اگوست به ترتیب در روزهای چهارشنبه و جمعه منتشر میشود.

رگبار دادهها در منطقه یورو

در اروپا، با دادههای پرشماری مواجه خواهیم بود. این آمار از روز دوشنبه با آمار اولیه تورم آلمان برای ماه آگوست شروع میشود. سپس روز سهشنبه آمار تورم در سطح منطقه یورو منتشر میشود. روز چهارشنبه آمار بیکاری در ماه ژوئیه منتشر خواهد شد و روز جمعه توجهات به آخرین دادههای خردهفروشی معطوف خواهد بود.

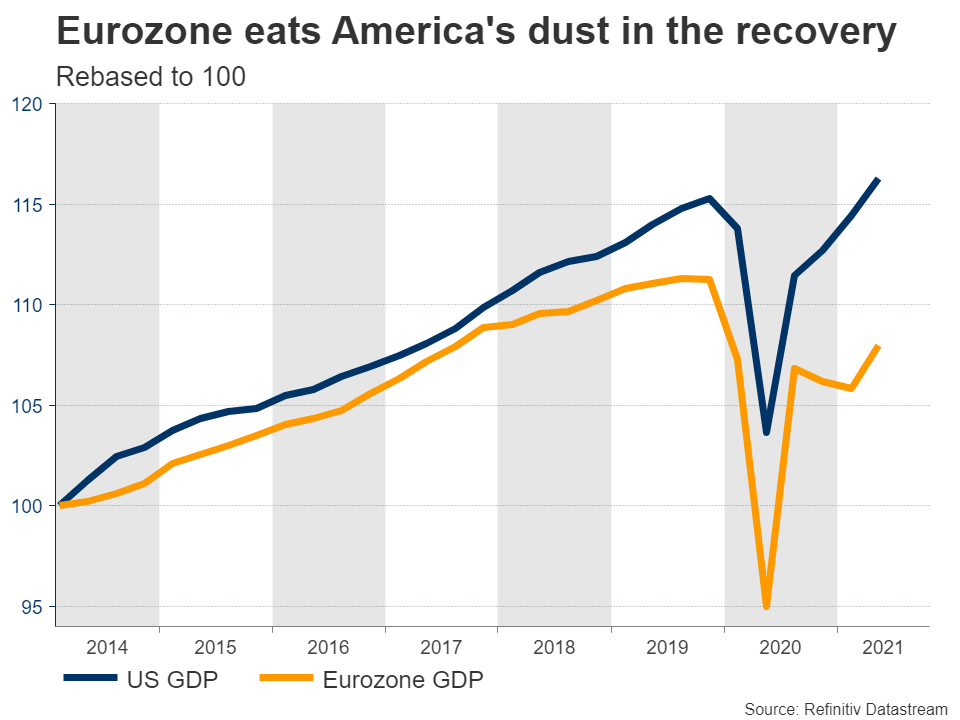

منطقه یورو اخیرا به دلیل افزایش واکسیناسیون و لغو محدودیتهای اجتماعی جان تازهای گرفته است اما متاسفانه در زمینه بهبود اقتصادی فاصله زیادی با ایالات متحده دارد. همچنین این ریسک وجود دارد که رشد اقتصادی فعلی تنها به خاطر رونق حاصل از بازگشایی اقتصادی باشد و به زودی محو شود.

تفاوت نرخ رشد GDP ایالات متحده و اروپا نسبت به سال پایه 2014

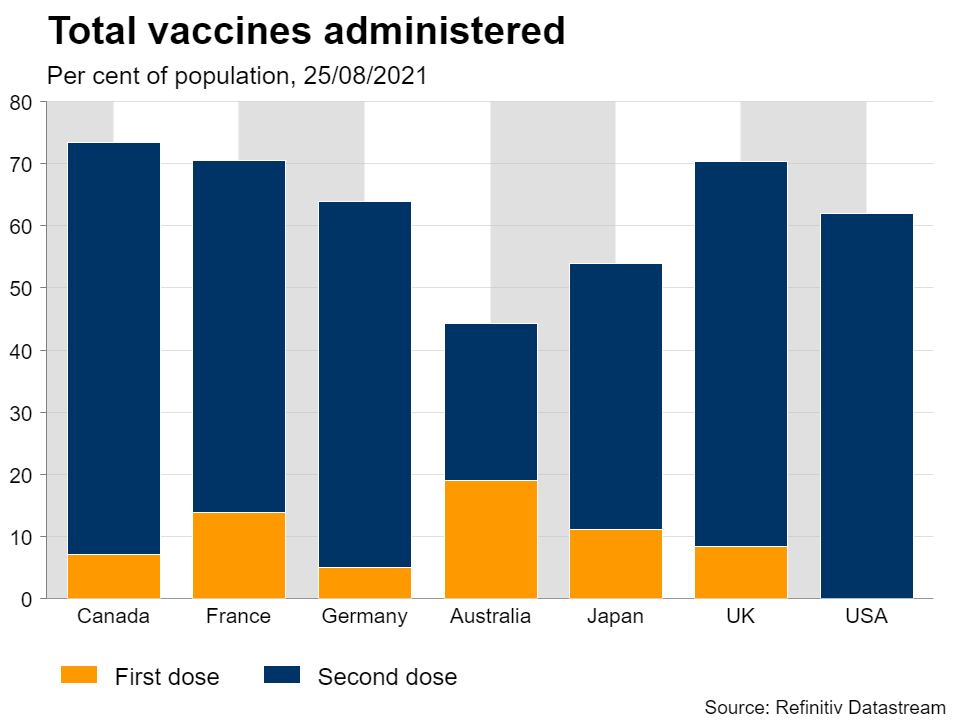

اما در نیمه پر لیوان، نرخ واکسیناسیون در اروپا بسیار بالا است. این به معنای آن است که سویه دلتا تهدید کمتری ایجاد میکند. همچنین بالاخره پول صندوق بهبود اقتصادی در حال پرداخت است که میتواند به اقتصادهای مریض مانند ایتالیا کمک کند تا دوباره روی پای خود بایستند.

مشکل اینجاست که بسته بهبود اقتصادی بسیار کوچکتر از آن است که بتواند تغییری واقعی ایجاد کند و با توجه به افزایش بدهیهای دولتها دیگر تمایلی به تصویب بسته سیاستی دیگر وجود ندارد. به طور خلاصه، اقتصاد منطقه یورو در حال بهبود است اما این پیشرفت چشمگیر نیست. بانک مرکزی اروپا نیز از این موضوع به خوبی آگاه است، به همین خاطر تعهد خود برای عدم افزایش نرخ بهره در سال آینده را افزایش داد. این خبر بدی برای یورو است چراکه بانکهای مرکزی دیگر به سرعت در حال حرکت به سمت افزایش نرخ بهره هستند.

دادههای تولید ناخالص داخلی کانادا و استرالیا

در مورد ارزهای کالامحور، آمار تولید ناخالص داخلی کانادا برای سه ماهه سوم، روز سهشنبه اعلام میشود. اقتصاد کانادا به خوبی در حال رشد است و از مزیت نرخ بالای واکسیناسیون و افزایش قیمت نفت برخوردار است که به بانک مرکزی این کشور اجازه میدهد تا تیپرینگ را بسیار زود آغاز کند.

با این حال، لونی اخیرا در معرض نوسانات زیادی قرار گرفته است. بازار سهام و قیمت نفت نوسانات زیادی به این ارز تحمیل کردهاند. اما در تصویر کلان، به لطف حرکت بانک مرکزی این کشور به سمت عادی سازی سیاستها، چشمانداز لونی هنوز روشن است. اگرچه تا حد زیادی به نحوه قیمتگذاری کالاها نیز وابسته است. همچنین ماه آینده در کانادا انتخابات داریم.

بیشتر بخوانید: قیمت نفت چگونه بر دلار کانادا و USDCAD تاثیر می گذارد؟

نرخ واکسیناسیون در کشورهای مختلف

هر اندازه در کانادا اوضاع خوب است، در استرالیا اوضاع بد است. اکثر کشور در قرنطینه شدید به سر میبرد و دولت منتظر است تا میزان واکسیناسیون به ۷۰ تا ۸۰ درصد برسد تا محدودیتها را رفع کند. این بدان معنا است که اقتصاد تا چند هفته دیگر نیز در قرنطینه به سر خواهد بود. بنابراین، دادههای تولید ناخالص داخلی برای سه ماهه دوم که روز چهارشنبه منتشر میشود، احتمالا حرکتی را در بازار ایجاد نخواهد کرد، زیرا این دادهها اکنون قدیمی شده است.

بانک مرکزی استرالیا نیز همچنان به رویه خود متعهد است و با وجود اخبار منفی منتشر شده، قصد دارد به زودی کاهش خرید دارایی خود را اعلام کند. با این حال، این احتمال بسیار بالا است که RBA در جلسه بعدی خود از برنامه کاهش خرید دارایی عقب نشینی کند. تمام اینها را بگذارید کنار این موضوع که رشد اقتصادی چین نیز سرعت رشد خود را از دست داده است. اخبار برای آزی زیاد دلنشین نیست.

بیشتر بخوانید: چرا دلار استرالیا و دلار نیوزلند وابسته به رشد اقتصادی چین هستند؟

صحبت از چین شد. گزارش PMI تجاری این کشور برای ماه آگوست روز سهشنبه منتشر خواهد شد.

منبع: XM