ارزیابی نظریه های اصلی بازارهای مالی

ارزیابی نظریه های اصلی بازارهای مالی

بسیاری از معامله گران و سرمایه گذاران به دنبال آن هستند که هرچه بیشتر در مورد انواع مختلف تئوریها و استراتژیهای بازار بدانند و از آنها برای دستیابی به سود در معاملات خود استفاده کنند. در این مقاله ما قصد داریم هفت نظریه اصلی و فلسفه پشت آنها را مرور کنیم.

نظریه بازار کارآمد

نظریه بازار کارآمد (Efficient Market Theory) یا EMH، فرض میکند که تمام اطلاعات موجود و شناخته شده در مورد یک ابزار مالی خاص قبلا در قیمت آن دارایی محاسبه شده است. در نتیجه، قیمت آن دارایی در آینده هیچ تغییری نمیکند و کسانی پیشتر تغییرات لازم را در قیمت لحاظ کردهاند. این نظریه می گوید اگر فردی بتواند بازدهی بیشتر از بازده میانگین بازار داشته باشد، به عنوان یک رویداد استثنایی قلمداد میشود و نباید آن را مد نظر قرار داد. به عبارت دیگر هیچکس نمیتواند بیشتر از میانگین حرکت قیمت در بازار سودآوری کند چرا که هر اتفاقی در بازار قبلا توسط خود بازار قیمتگذاری شده است و افرادی که موفق به چنین کاری میشوند آنقدر کم هستند که میتوان از آنها صرف نظر کرد و یا آنها را استثنایی در نظر گرفت.

(در نتیجه مزیت (Edge) قابل تشخیصی در تلاش برای پیشبینی قیمت آینده یک دارایی وجود ندارد و کسانی که این کار را انجام میدهند متوجه میشوند این کار در اکثر مواقع بیهوده است. نظریه EMH عنوان میکند افراد تنها خوششانس بودهاند که توانستند بازدهی بیشتر از بازده میانگین بازار به دست آورند. به همین دلیل این افراد را استثنا یا خارج از محدوده در نظر میگیرد.)

در تئوری بازار کارآمد سه شکل وجود دارد. فرم ضعیف (Weak)، فرم نیمه قوی (Semi Strong) و فرم قوی (Strong). فرم ضعیف بازار کارآمد میگوید که تحلیل اقتصادی یا بنیادی (Fundamental) ممکن است برای یک معامله گر یا سرمایه گذار کوتاه مدت مزیتی ایجاد کند تا بتواند از متوسط بازار فراتر رود، اما این مزیت جزئی نمیتواند در بلند مدت به این فرد کمک کند.

فرم نیمه قوی بازار کارآمد میگوید که نه تحلیل بنیادی و نه تکنیکال (Technical) نمیتوانند مزیت خاصی را برای سرمایه گذاری ایجاد کند. چراکه تمام اطلاعات موجود در بازار بلافاصله توسط قیمت جذب میشود. فرم قوی نیز میگوید که صرف نظر از خصوصی یا عمومی بودن اطلاعات، این اطلاعات مزیتی برای سرمایه گذار یا معامله گر در بلند مدت ایجاد نمیکند.

کسانی که از فلسفه بازار کارآمد حمایت میکنند، معتقد هستند که بهترین راه برای سرمایهگذاری در بازارها این نیست که به دنبال تئوریها، زمانبندی بازار و مدلهای مختلف برای سرمایه گذاری باشند، بلکه این است که مکانیزمی طراحی کنند که بتوانند به واسطه آن در کل بازار سرمایهگذاری کنند. به همین خاطر آنها سرمایه گذاری در صندوق سرمایه گذاری مبتنی بر شاخص (Index Fund) یا ETFها (صندوقهای قابل معامله) را پیشنهاد میکنند.

بیشتر بخوانید: همه چیز درباره صندوق سرمایه گذاری مشترک (Mutual Funds) و انواع آن

این دو نوع سرمایهگذاری که ذکر شد، نوعی انفعالی از سرمایهگذاری است که به سرمایه گذار اجازه میدهد تا بر روی طبقه خاصی از داراییها مانند سهام (Equities)، اوراق قرضه (Bonds) یا کامودیتیها (Commodities) سرمایهگذاری کنند. نظریه بازار کارآمد به نظریه بازار تصادفی (Random Walk) که بیان میکند حرکتهای داراییهای مالی دارای یک ویژگی تصادفی و غیرقابل پیشبینی است گره خورده است.

نظریه آشوب در بازار

نظریه آشوب (Chaos Theory) توسط ادوارد لورنز (Edward Lorenz)، هواشناسی که سیستمهای پیچیده هواشناسی را مطالعه میکرد، ساخته شد. بعدا از تئوری وی برای توضیح حرکت قیمت در بازارهای مالی استفاده شد. نظریه آشوب این ایده را مطرح میکند که حتی جزئیترین تغییرات در یک سیستم پیچیده نیز میتواند منجر به یک تغییر بزرگ در سیستم شود.

نظریه آشوب، یک حد فاصل میان طرفداران نظریه بازار کارآمد و کسانی که معتقد هستند حرکت قیمت در بازارها قابل پیشبینی هستند، ایجاد میکند. این نظریه نشان میدهد بازارها همزمان هم تصادفی و هم دارای الگوهای ذاتی پیچیدهای هستند که میتوانند قابل پیشبینی باشند.

البته این گفته ممکن است متناقض به نظر برسد، با این حال، نظریه آشوب توضیح میدهد که تعدادی متغیر مختلف وجود دارد که پیچیدگی و پیشبینی سیستمهای پیچیده مانند بازارهای مالی را تعیین میکند.

البته این گفته ممکن است متناقض به نظر برسد، با این حال، نظریه آشوب توضیح میدهد که تعدادی متغیر مختلف وجود دارد که پیچیدگی و پیشبینی سیستمهای پیچیده مانند بازارهای مالی را تعیین میکند.

همچنین میتوان با استفاده از تئوری آشوب علت ایجاد شیدایی و حباب و همچنین علت وحشت و سقوط در بازار را توضیح داد. در این نظریه توضیح داده میشود که در دورههای شیدایی سطح مشخصی از خوشبینی میتواند مشابه یک حلقه عمل کند و بازخوردهای مثبت، همدیگر را تشدید میکنند و این خوشبینی تا جایی ادامه پیدا کند که قیمت از نقطه تعادل فاصله بگیرد. و برعکس، سطح معینی از بدبینی در بازار میتواند به عنوان یک حلقه بازخورد منفی عمل کند و قیمت را آنقدر کاهش دهد که از نقطه تعادل فاصله بگیرد.

به عبارت دیگر، به دلیل «حلقه بازخورد» که از احساسات مثبت یا منفی معامله گران یا سرمایه گذاران ایجاد شده است، حرکت قیمت در بازار میتواند برای طولانی مدت در هر دو جهت ادامه داشته باشد.

نظریه آشوب همچنین با تئوری بازار فراکتال (Fractal) ارتباط نزدیک دارد. این تئوری میگوید بازارها مانند اشکال خاصی در طبیعت، دارای یک ویژگی فراکتال یا مشابه خود هستند که در درجات مختلف تکرار میشوند. به عبارت دیگر، حرکتهای قیمت در بازار دارای الگو یا ردپای مشخصی است که از بزرگترین تایم فریم تا کوچکترین آنها قابل مشاهده است.

نظریه چشمانداز

نظریه چشمانداز (Prospect Theory) توسط دنیل کانمن (Daniel Kahneman) و آمو تورسکی (Amos Tversky) ارائه شد. آنها تصمیم گرفتند واکنشها و رفتارهای سرمایه گذاران را در شرایط مختلف بررسی کنند. اگرچه فعالان بازار علاقه دارند این باور را داشته باشند که تمام اعمال آنها در سرمایه گذاری و سفته بازی (Speculation) مطابق با میل خودشان انجام میشود، اما نظریه چشم انداز میگوید که اینگونه نیست.

این تئوری به ما میگوید که سرمایه گذاران وقتی در موقعیت تحقق ضرر یا سود احتمالی قرار بگیرند، واکنشهای بسیار متفاوتی نشان خواهند داد. به طور خاص، سرمایهگذاران هنگامی که احتمال ضرر وجود دارد، تمایل دارند سطح بالاتری از ریسک را بپذیرند. به عبارت دیگر آنها تمایل به گریز از ضرر دارند، از این روی در مواقعی که در معرض ضرر قرار میگیرند سطح ریسک خود را با ماندن در معامله زیانده یا با دور کردن حد ضرر خود بالا میبرند تا ضرر آنها شناسایی نشود، اما این رویکرد بطور کلی خلاف منافع سرمایهگذاران است و صرفا یک واکنش احساسی و رفتاری است. از طرف دیگر سرمایهگذاران هنگامی که احتمال کسب سود بیشتر است، در مقابل ریسک، رفتار واکنشی نشان میدهند و هرلحظه احتمال دارد اقدام به شناسایی سود حتی در شرایطی که احتمال کسب سود بیشتر وجود دارد کنند.

بیایید یک سناریو را بر اساس مفروضات موجود در تئوری چشمانداز بررسی کنیم. فرض کنید قیمت سهام اپل در حال حاضر ۳۰۰ دلار معامله میشود و شما امروز ۱۰۰ سهم از این سهام را به ارزش ۳۰ هزار دلار خریداری کردهاید. دو ماه بعد قیمت اپل به ۲۷۵ دلار میرسد.

در اینجا ارزش سهام اپل شما ۲۵ دلار در هر سهم کاهش یافته که در مجموع به معنای زیان ۲۵۰۰ دلاری است. تئوری چشمانداز توضیح میدهد که شما احتمالا این معامله را باز نگه میدارید و در نتیجه ریسک بیشتری متحمل میشوید تا ضرر احتمالی را دفع کنید. یعنی احتمال متحمل شدن ضرر باعث شده شما ریسک بیشتری را قبول کنید.

حال همین مفروضات را حفظ کرده و تصور کنید دو ماه بعد قیمت سهام شما به ۳۲۵ دلار رسیده باشد. در این سناریو قیمت هر سهم ۲۵ دلار افزایش یافته و شما در مجموع ۲۵۰۰ دلار سود کردهاید. تئوری چشمانداز به ما میگوید احتمال این که در این موقعیت سهام خود را بفروشید تا این که معامله خود را حفظ کرده و سودهای بیشتری کسب کنید، بسیار بیشتر است.

اگر به مثالی که زده شد با دقت نگاه کنید، متوجه میشوید که تئوری چشمانداز ماهیت واقعی گرایش سرمایه گذاران به معاملات را نشان میدهد و مهمتر از همه، چیزی که ما از این تئوری متوجه میشویم در تناقض مستقیم با دستیابی به سود مداوم در بازار است.

تئوری چشمانداز توضیح میدهد که معامله گران و سرمایه گذاران تمایل دارند سودهای خود را کوتاه کرده ولی به معاملههای ضررده خود اجازه ادامه میدهند که در بلند مدت منجر به افزایش زیان نسبت به سود میشود.

نظریه حراج (یا مزایده)

تئوری حراج یا نظریه مزایده (Auction Market Theory) به توضیح حرکات قیمت یک ابزار مالی (به نمادهای قابل معامله، ابزار مالی میگویند) که به صورت آزاد معامله شده است، کمک میکند. این تئوری بر این فرض استوار است که همه حرکات بازارها (صعودی، نزولی، خنثی) به دنبال پیدا کردن یک ارزش منصفانه یا تعادل قیمتی هستند.

نیروهای موجود در پشت حرکت قیمت بر اساس پویایی عرضه و تقاضا استوار هستند که این پویایی همواره در حال تغییر است. هر اطلاعات جدیدی که بر قیمت تاثیر بگذارد منجر به ایجاد یک سطح جدید از توازن در عرضه و تقاضا میشود تا تاثیر متغیر تازه معرفی شده را لحاظ کند.

تئوری حراج فرض میکند که بازارها همواره در حال حرکت به سمت ارزش منصفانه هستند، اما ناکارآمدی همچنان وجود دارد که این ناکارآمدی توسط معامله گران آگاه قابل مشاهده هستند. معامله گران نظریه حراج معمولا از مطالعه مشخصات بازار برای یافتن ناکارآمدی و الگوهای عرضه و تقاضا استفاده میکنند. این معاملهگران به شدت به حجم معاملات (Volume) برای یافتن فرصتهای معاملاتی متکی هستند.

تئوری حراج فرض میکند که بازارها همواره در حال حرکت به سمت ارزش منصفانه هستند، اما ناکارآمدی همچنان وجود دارد که این ناکارآمدی توسط معامله گران آگاه قابل مشاهده هستند. معامله گران نظریه حراج معمولا از مطالعه مشخصات بازار برای یافتن ناکارآمدی و الگوهای عرضه و تقاضا استفاده میکنند. این معاملهگران به شدت به حجم معاملات (Volume) برای یافتن فرصتهای معاملاتی متکی هستند.

بر اساس تئوری بازار حراج، گفته میشود که یک بازار زمانی متعادل است که عرضه از طریق فعالیت فروش با تقاضا از طریق فعالیت خرید متعادل شود. تحلیلگران تکنیکال سنتی این فعالیتها در بازار را به صورت یک دوره تثبیت یا روند رنج (Consolidation) مینامند.

در این نظریه گفته میشود هنگامی که بازار به یکی از دو جهت صعودی یا نزولی حرکت قابل توجهی میکند، هنوز نامتعادل است. بازارها معمولا در چرخهای از دورههای تعادل به دورههای نامتعادل در گردش هستند. تحلیل گران تکنیکال این پدیده را به عنوان یک بریک اوت (Break out) از ناحیه اصلاح که بعد از آن، یک روند ایجاد میشود میشناسند.

طی روند صعودی، قیمت به سمت بالا حرکت میکند و در تلاش است تا فروشنده بیشتری پیدا کند و تقاضای بالای خریداران متعادل شود. برعکس در طی یک روند نزولی، قیمت در تلاش است تا خریدار بیشتری پیدا کند و عرضه بالای فروشندگان متعادل شود. به عبارت سادهتر بازارها همواره به دنبال ارزش منصفانه و رسیدن به تعادل بین عرضه و تقاضا هستند.

نظریه داو

تئوری داو یکی از قدیمیترین نظریات بازارهای مالی است. این تئوری توسط چارلز داو (Charles H Dow) توسعه یافته که میانگین صنعتی داوجونز (Dow Jones) نیز به نام او ثبت شده است.

تئوری داو که در اصل یک نظریه برای بازار سهام بود، معتقد است که بازارها تمام اطلاعات موجود را که در دسترس عموم قرار دارد، از قبل در قیمت بازار لحاظ کرده است. از این نظر، تئوری داو با تئوری بازار کارآمد همسو است. با این وجود، نظریه داو این امکان را در نظر میگیرد که فعالان بازار میتوانند با مطالعه حرکت تکنیکال قیمتها یا پرایس اکشن (Price Action) از تحلیل بازار بهرهمند شوند.

تئوری داو معتقد است که سه نوع روند در بازار وجود دارد. بزرگترین روند که روند اصلی (Primary Trend) نامیده میشوند میتواند یک روند یک ساله یا چند ساله باشد. روندهای اصلی در سه مرحله عمده توسعه پیدا میکنند. در روند صعودی سه حرکت رو به بالا و دو حرکت رو به پایین (خلاف جهت) رخ میدهد و در روند نزولی سه حرکت رو به پایین و دو حرکت رو به بالا رخ میدهد.

در داخل روند اصلی، روند ثانویه (Secondary) وجود دارد که برای چند ماه ادامه دارد و اغلب بر خلاف روند اصلی بزرگتر حرکت میکند. در نهایت نیز یک روند جزئی (Minor) وجود دارد که از نظر مقیاس کوچکترین روند در تئوری داو است. این روند برای چند هفته حرکت کرده و کمتر از دو روند دیگر قابل پیشبینی است.

- بیشتر بخوانید: تئوری داو چیست؟

حجم معاملات یک مولفه مهم در تئوری داو است. تئوری داو بیان میکند که یک روند سالم روندی است که در آن با افزایش قیمتها در جهت روند، حجم افزایش یابد و در هنگام حرکت بر خلاف روند، حجم کاهش پیدا کند. سرمایه گذاران نسبت به روند اصلی که برای مدتی ادامه داشته با احتیاط عمل میکنند و زودتر از موعد وارد معامله نمیشوند.

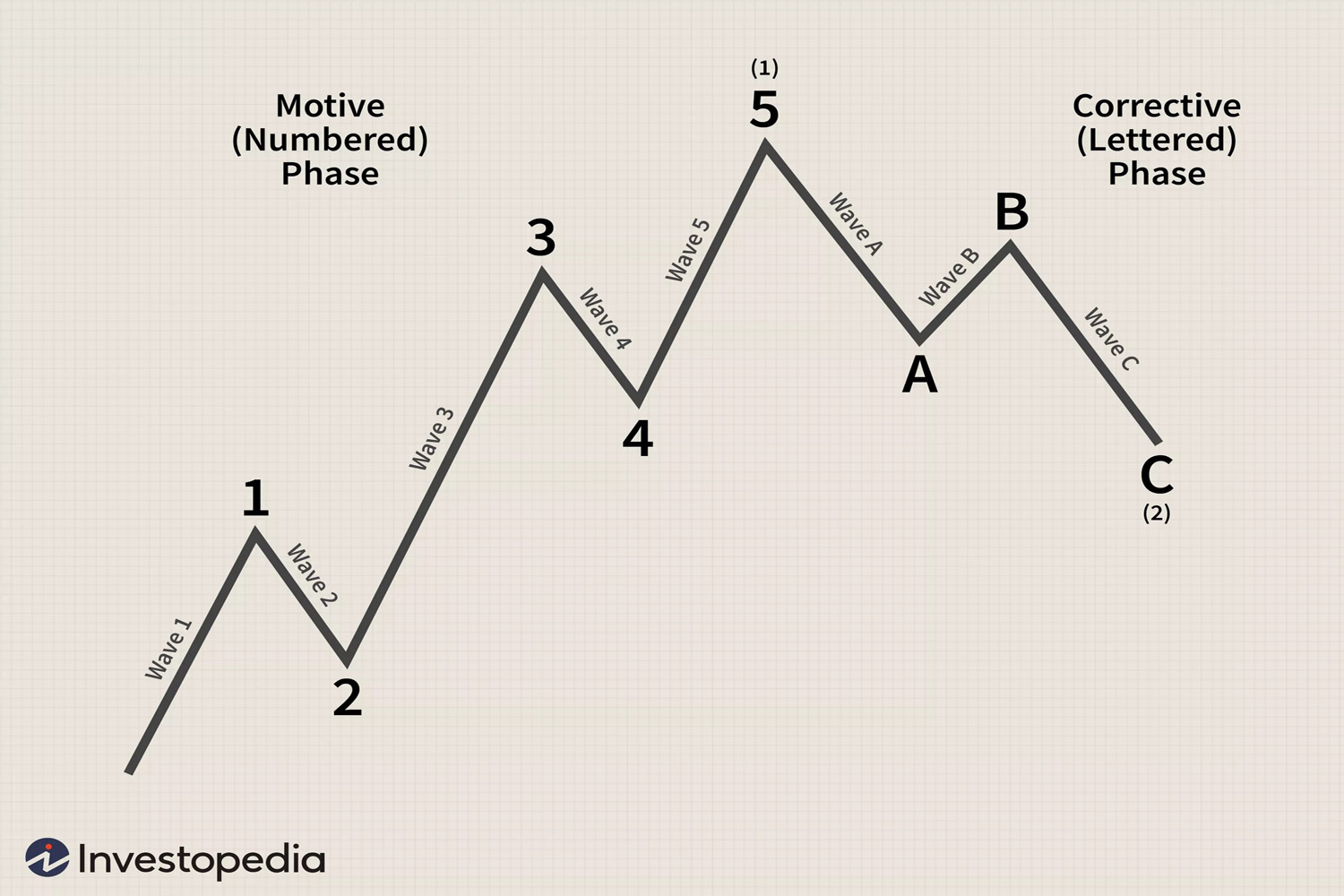

نظریه امواج الیوت

نظریه امواج الیوت در دهه ۱۹۳۰ توسط آر.ان الیوت (RN Elliott) مطرح شد. الیوت برای معرفی نظریه خود نمودارهای تاریخی قیمت را در بازار سهام مطالعه کرد. طبق این تئوری، حرکت قیمتها به صورت موجهایی هستند که الگوهای بسیار خاصی را تشکیل میدهند. این الگوها از بزرگترین روند تا کوچکترین روند قابل مشاهده است.

بعلاوه اصول امواج الیوت به ما میگوید که بازارها توسط انبوه احساسات انسانی هدایت میشوند و این احساسات در پرایس اکشن بارها و بارها تکرار میشوند.

ساختار اولیه بازار مبتنی بر امواج الیوت، یک ساختار پنج موجی انگیزشی (Impulse) است و به دنبال آن یک ساختار اصلاحی (Corrective) سه موجی رخ میدهد. ساختار ایمپالس (موج انگیزشی یا بطور کلی یک موج را ایمپالس میگویند) در جهت روند عمده حرکت میکند و ساختار اصلاحی منجر به حرکت قیمت در خلاف جهت روند میشود.

در یک روند صعودی، پنج موج ایمپالس ایجاد میشود که در آن امواج ۱، ۳ و ۵ صعودی (در جهت روند اصلی) هستند، در حالی که امواج ۲ و ۴ نزولی و خلاف جهت اصلی حرکت میکنند. در یک روند نزولی نیز امواج ۱، ۳ و ۵ نزولی بوده و امواج ۲ و۴ صعودی هستند.

امواج الیوت

این نظریه نیز شباهتهایی با نظریه بازار فراکتال دارد، به این معنی که حرکتها در مقیاسهای زمانی بزرگ و کوچک مشابه یکدیگر هستند و الگویی که در نمودارهای یک دقیقهای قابل مشاهده است، در نمودارهای روزانه و ماهانه نیز مشاهده میشود.

بسیاری عقیده دارند این ساختار 5 موج صعودی 3 موج نزولی الگوی اساسی رشد در بسیاری از سیستمهای پیچیده است و بیانگر کارآمدترین مسیر برای پیشرفت در دنیای طبیعی است. تصمیماتی که سرمایه گذاران و معامله گران در بازار سهام و دیگر بازارها اتخاذ میکنند بیانگر همین الگوی رشدی است.

بیشتر بخوانید: نظریه امواج الیوت چیست و چگونه بر اساس آن معامله کنیم؟

ساختار ریاضی نظریه امواج الیوت بر اساس توالی فیبوناچی (Fibonacci) است. توالی فیبوناچی دارای ویژگیهای قدرتمندی است که در سراسر جهان قابل مشاهده است. در تئوری امواج الیوت میتوان بر اساس روابط خاص فیبوناچی در میان ساختارهای مختلف امواج، حرکت قیمت را پیشبینی کرد.

فرضیه بازار انطباقی

فرضیه بازار انطباقی (Adaptive) یک تئوری مالی نسبتا جدیدی است که توسط اندرو لو (Andrew Lo)، استاد انستیتو فناوری ماساچوست (Massachusetts Institute of Technologyیا MIT) ارائه شده است.

طبق این فرضیه، حاضرین بازار در فرآیند تصمیمگیری سرمایه گذاری در اکثر مواقع منطقی هستند اما در زمان سرخوشی بازار یا وحشت یا شرایط دیگر که منجر به افزایش نوسانات (Volatility) میشود تحت تاثیر این رویدادها قرار گرفته و به سمت تصمیمگیریهای افراطی سوق پیدا میکنند.

بنابراین معامله گران هنگامی که شرایط عادی است منطقی و مطابق با منافع شخصی خود عمل میکنند اما زمانی که بازار به هم میریزد بی منطق شده و احساسی برخورد میکنند.

از طرف دیگر فرضیه بازار انطباقی این ایده را مطرح میکند که سرمایهگذاران میتوانند به مرور محاسبات اشتباه خود را بیشتر درک کند و از آنها در جهت جلوگیری از پیشروی یا تکرار اشتباهات مشابه استفاده کنند.

یکی از مولفههای مهم فرضیه بازار انطباقی، رشته نوظهور مالیرفتاری (Behavioral Finance) است. به همین خاطر اگرچه در زمینه «مالی رفتاری» پیشرفت زیادی حاصل شده است اما این رشته هنوز در مراحل اولیه خود است و با گذشت زمان این فرضیه میتواند پختهتر و کارآمدتر شده و بین سرمایهگذاران جایگاه بهتری پیدا کند.

خلاصه

قبل از اینکه درگیر هر نوع کاری شوید باید وقت گذاشته و اصول و مبانی آن را فرا بگیرید. این مساله در مورد سرمایهگذاری و معاملهگری نیز صادق است. مهم است که با مطالعه انواع مختلف تئوریهای بازار دیدگاه روشنی نسبت به روش معاملاتی خود پیدا کنید.

ما در این جا برخی از مشهورترین نظریههای بازار را ذکر کردیم. اما این متن تنها باید نقطه شروع برای شما باشد تا مطالب بیشتری مطالعه کرده و روشی را انتخاب کنید که با سبک سرمایهگذاری شما مطابقت داشته باشد.

منبع: forextraininggroup

جهت پیگیری اخبار و تحلیل های فارکس و بازارهای جهانی به کانال تلگرامی UtoFX بپیوندید.

بیشتر بخوانید:

سلام و وقت بخیر

ممنون از مطالب مفید سایتتتون

خواستم بگم EMH که پارگراف دوم متن اومده، در اصل فرضیه بازار کارا هستش نه تئوری، چون هنوز از طریق متد علمی ثابت نشده در نتیجه صرفا یک فرضیه محسوب میشه.

اون H هم اول کلمه Hypothesis هست به معنی فرضیه.

باز هم ممنون