علیرغم نگرانیها در مورد همهگیری کرونا، تورم، مشکلات زنجیره تأمین و عرضه کالاها و افزایش نرخ بهره، اقتصاد جهانی با کمک سیاستهای تسهیلی بانکهای مرکزی در سال 2022 به رشد خود ادامه خواهد داد.

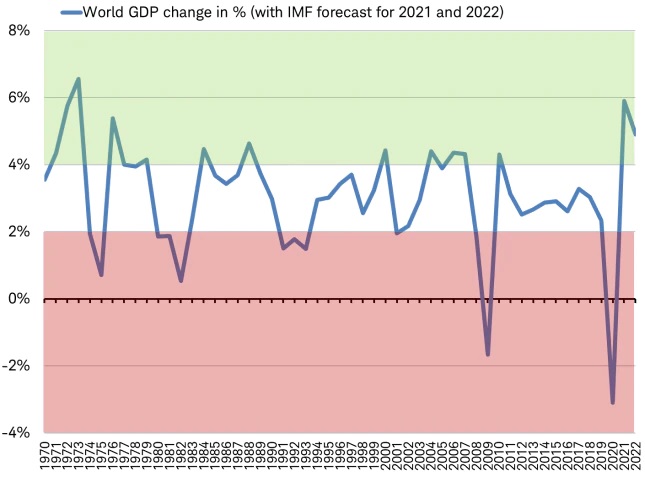

تولید ناخالص داخلی جهان در سال ۲۰۲۱ با کمک سیاستهای حمایتی قوی، تولید واکسنهای موثر و از سرگیری فعالیتهای اقتصادی، به سطح قبل از همهگیری رسیده و توانستهاست با پشت سر گذاشتن مرحله بهبود اقتصادی، وارد مرحله رشد شود. پیشبینی میشود که در سال ۲۰۲۲، تولید ناخالص داخلی جهان حدود ۵ درصد رشد کند، که قویترین رشد متوالی اقتصاد جهان از اوایل دهه ۱۹۷۰ است.

آیا روند کند رشد اقتصاد، متوقف میشود!؟

احتمال حمایتهای مالی بیشتر در اروپا، ژاپن و ایالات متحده، همراه با خرج کردن پساندازهای انجامگرفته در دوران قرنطینه توسط مصرفکنندگان و کسب و کارها، از رشد جهانی اقتصاد حمایت میکند. سیاستهای چین در حمایت هدفمند از صنایع مورد علاقه خود در سال ۲۰۲۲، سرعت رشد اقتصادی را تنها کمی کاهش میدهد. اگرچه ممکن است سیاست های پولی بانکهای مرکزی شروع به منقبض شدن کنند، اما سرعت آهسته خروج از سیاست های انبساطی دوران همهگیری، احتمالاً هرگونه تأثیر منفی بر قیمت سهام را محدود میکند. برخی از کمبودهای سمت عرضه در سال ۲۰۲۱، ممکن است تا نیمه دوم سال ۲۰۲۲ به مازاد عرضه تبدیل شوند، در نتیجه انتظار داریم فشارهای تورمی در طول سال آینده کاهش یابد.

از نظر تاریخی، زمانی که رشد اقتصاد جهانی بالاتر از متوسط است، شاخصهای بینالمللی سهام عملکرد خوبی دارند، حتی زمانی که این رشد به دلیل وزن بالای بخشهای حساس اقتصادی، کند باشد.

بیشتر بخوانید: چشمانداز کامل بازار سهام ایالات متحده برای سال ۲۰۲۲ از بانک چارلز شوآب

رشد جهانی بالاتر از متوسط اقتصاد

روند بهبود اقتصاد جهانی احتمالاً در سال ۲۰۲۱ به اوج خود رسیده است. پس از اتمام قرنطینههای کرونا، شاهد اوجگیری نرخ رشد سالانه در اقتصادهای جهان بودهایم. در سه ماهه دوم، رشد اقتصادی ایالات متحده به ۶.۷ درصد و بریتانیا به ۲۳.۶ درصد رسید و همچنین رشد اقتصادی منطقه یورو در سه ماهه سوم عدد ۹.۳ درصد را ثبت کرد. اقتصاددانان پیشبینی میکنند که نرخ رشد اقتصادی ژاپن در سه ماهه پایانی امسال به عدد کم سابقه ۴.۱ درصد برسد.

اما همه کشورها هنوز به اوج رشد اقتصادی خود نرسیدهاند. در واقع انتظار میرود که رشد اقتصادی تقریباً نیمی از ۴۵ اقتصاد بزرگ جهان (که ۸۸ درصد از کل اقتصاد جهانی را تشکیل میدهند)، در سال ۲۰۲۲ کند شود. اقتصادهای ژاپن، آلمان و نروژ، احتمالاً در سال ۲۰۲۲ سرعت رشد اقتصادی بالاتری نسبت به سال ۲۰۲۱ داشته باشند. به طور کلی، طبق پیشبینیهای صندوق بین المللی پول، انتظار داریم رشد اقتصادی جهان به ۴.۹ درصد برسد. با وجود اینکه این رشد کمتر از رشد ۵.۹ درصدی در سال ۲۰۲۱ است، اما بسیار بالاتر از نرخ میانگین ۳.۰ درصدی در ۵۰ سال گذشته است. جهان تقریبا در ۵۰ سال اخیر تا به حال چنین رشد قدرتمندی را تجربه نکرده است. این رشد از اقتصاد جهانی در برابر خطرات نزولی تورم، مشکلات سمت عرضه و افزایش نرخ بهره محافظت میکند.

تغییرات نرخ رسد شاخص تولید ناخالص داخلی جهان و پیشبینی روند آن در 2022

از آنجایی که کرونا به جای پاندمی در حال تبدیل شدن به اپیدمی است (اپیدمی شیوع بیماری در یک جامعه یا منطقه در مدتزمان مشخص است و پاندمی نوعی اپیدمی است که حداقل در سه کشور منطقه WHO (سازمان بهداشت جهانی) گسترش یافته است)، افزایش موارد ابتلا به خاطر فصل سرما، میتواند منجر به برخی محدودیتهای جدید در مناطق خاص شود. با این حال در هر موج نسبت به موج قبلی، شاهد تأثیر اقتصادی کمتری خواهیم بود. کشورهایی که نرخ واکسیناسیون بالاتری دارند، سطح افراد بستری شده در آنها کاهش یافته و میتوانند محدودیتها را کوتاهتر و هدفمندتر اجرا کنند.

بیشتر بخوانید: پیشنهادات معاملاتی بانک سرمایهگذاری HSBC برای سال ۲۰۲۲

تغییر در سیاستهای مالی

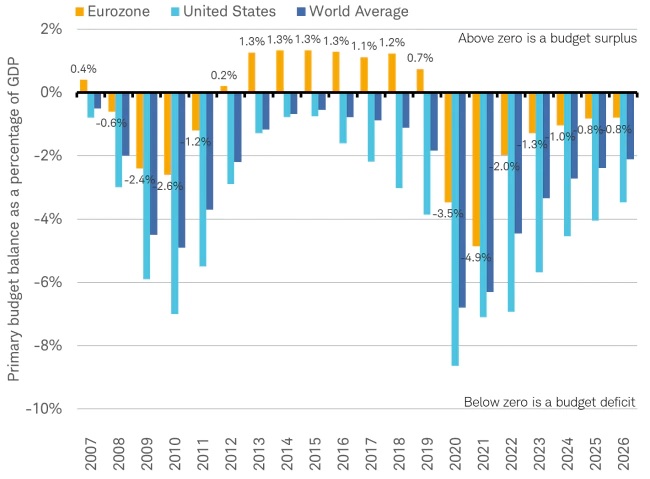

در حالی که توجه سرمایهگذاران بر بحث بودجه ایالات متحده متمرکز شدهاست، یک تغییر چشمگیر مالی در اروپا برای حمایت از رشد اقتصادی این اتحادیه در حال اجرا است. تئوری اقتصادی بیان میکند که هر میزان دلار بیشتری که توسط دولت خرج شود، باید حداقل به اندازه ارزش خودش منجر به افزایش تولید اقتصادی شود.

در آخرین آمار از چرخه اقتصادی جهانی، رشد تولید ناخالص داخلی در منطقه یورو، عمدتا به خاطر سیاستهای ریاضت اقتصادی کمتر از حد متوسط بودهاست. در این دوره، از کلمه ریاضت برای توصیف بودجهای شدیدا انقباضی در جهت ارتقای ثبات مالی پس از بحران، استفاده شدهاست. اما در چرخه اقتصادی اخیر، همزمان با خروج اتحادیه اروپا از قرنطینه بزرگ خود، سیاستگذاران رویکردی مخالف در پیش گرفته و بودجهها را با پیروی از سیاستهای تسهیلی، به صورت انبساطی پیش میبرند.

با مرور سالهای اولیه چرخه اقتصاد جهانی قبلی، طی سالهای ۲۰۱۱ تا ۲۰۱۳، نکته قابل توجه، تغییر تراز اولیه بودجه در اروپا از کسری به مازاد است. دولتها در اروپا به طور فزآیندهای سیاستهای تسهیلی را کاهش دادند و این مساله رشد اقتصاد اروپا را به شدت کاهش داد. پیشبینیهای فعلی صندوق بین المللی پول برای سالهای آینده نشان از اتخاذ سیاستهای متفاوت از چرخه اقتصادی قبلی را دارد، این نهاد پیشبینی میکند مخارج دولت از درآمدهای آن پیشی گرفته و در نتیجه پیشبینی میشود در سال ۲۰۲۲ کسری بودجه وجود خواهدداشت. این موضوع میتواند از افزایش رشد اقتصادی در سالهای آتی حمایت کند.

بیشتر بخوانید: سیاست تسهیل کمی یا QE چیست و چرا توسط بانکهای مرکزی انجام میشود؟

تغییرات تراز بودجه و میزان کسری و مازاد آن – پیشبینی کسری بودجه منطقه یورو برای سالهای آینده، در تضاد با مازاد بودجه در سالهای 19-2012 است.

به دلیل کسری بودجه مداوم، ریسکهایی نیز وجود دارد. پتانسیل افزایش نرخ بهره ممکن است سرمایهگذاری دولتها در اقتصاد پرهزینهتر کند. افزایش هزینه استقراض، در نهایت میتواند مصرف را کاهش دهد. با وجود اینکه نرخهای بهره اخیرا افزایش نیافته است، خطر کسری بودجه ناشی از نرخهای بهره در کوتاه مدت نسبتاً پایین است. بازده اوراق قرضه منطقه یورو در نقاطی مانند آلمان همچنان منفی و در سایر نقاط از جمله ایتالیا زیر یک درصد است. سیاستهای مالی پس از همهگیری، احتمالا بیشتر از آنکه موجب کند شدن رشد اقتصادی شود، منجر به تقویت آن خواهد شد، برخلاف آنچه که پس از بحران مالی جهانی شاهد آن بودیم.

ریسکهایی مانند شیوع گستره مجدد کرونا، گذرا نبودن تورم بالا یا تغییر نگرش بازار نسبت به بدهیهای افزایشی دولت، میتواند چشم انداز رشد اقتصاد جهانی را تیره و تار کند. اما در حال حاضر، سیاستهای مالی در سراسر جهان به سمت تحریک اقتصاد حرکت کرده و از ادامه رشد اقتصاد جهانی حمایت میکند.

بیشتر بخوانید: همه چیز درباره اوراق قرضه: هرآنچه باید یک معامله گر فارکس بداند

پایان آهسته سیاستهای پولی پس از همهگیری

سیاستگذاران اقتصاد، دیگر به اندازه گذشته نسبت به گذرا بودن تورم مطمئن نیستند. با وجود اینکه آنها معتقدند در حال حاضر سیاستهای پولی انقباضی، نمیتواند محرکهای تورم فعلی را کاهش دهد، اما اتخاذ این سیاستها میتواند منجر به کاهش رشد بازار کار شده و رسیدن سطح اشتغال به سطح پیش از همهگیری را به تأخیر بیندازد.

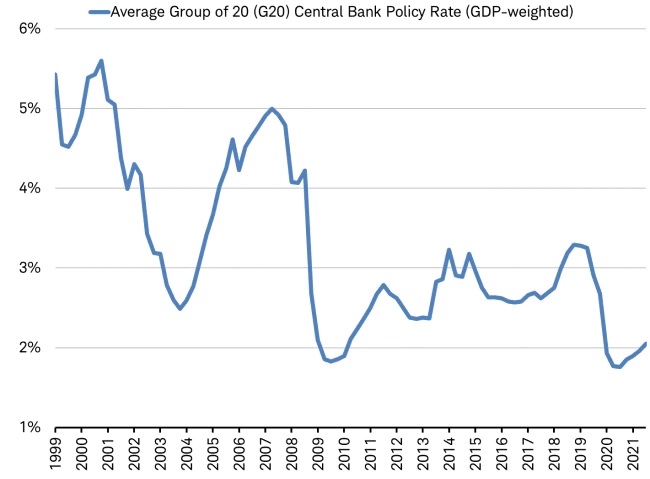

آنها به جای قبول ریسک اقدام زودهنگام، تصمیم گرفتهاند که منتظر مانده و قبل از تغییر سیاستهای نامتعارف پولی دوران همهگیری، مقداری زمان بخرند. تعداد بیشتری از بانکهای مرکزی جهان، به آرامی شروع به افزایش نرخ بهره میکنند. نرخ بهره برخی از بانکهای مرکزی کشورهای گروه ۲۰ (G20)، شروع به افزایش کرده و میانگین آن اکنون حدود 0.3 درصد بالاتر از کف قبلی خود است، البته همانطور که در نمودار زیر مشاهده میکنید، هنوز نسبت به اعداد گذشته خود بسیار پایین است.

بیشتر بخوانید: همه چیز درباره اوراق قرضه: هرآنچه باید یک معامله گر فارکس بداند

میانگین نرخ بهره کشورهای G20 به کندی در حال افزایش است

از نظر تاریخی، زمانی که بانکهای مرکزی نرخ بهره را از سطوح پایین (زیر میانگین)، مانند زمان حال حاضر، افزایش میدهند، بر اساس شاخص سهام جهانی MSCI، سهام بهترین عملکرد را داشته است (افزایش10.3%). برعکس، زمانی که این نرخها از سطوح بالای خود (بالاتر از میانگین)، کاهش پیدا کردهاند، بدترین عملکرد را داشتهاند (کاهش 17.8%).

عملکرد سالانه شاخص جهانی سهام تحت شرایط نرخ بهره متفاوت

چنین عملکردی منطقی است. وضعیت اقتصادی و درآمدها، محرک اصلی بازار سهام و رفتار بانک مرکزی است. زمانی که اقتصاد پس از یک دوره رکود در حال تقویت است، بانکهای مرکزی، به دنبال عادیسازی سیاستها، نرخهای بهره را از سطوح پایین خود افزایش میدهند. زمانی که اقتصاد در حال تضعیف است، بانکهای مرکزی اغلب برای حمایت از فعالیتهای اقتصادی نرخ بهره را کاهش میدهند. برای سال آینده انتظار میرود رشد اقتصاد جهانی بالاتر از میانگین باقی بماند و افزایش نرخهای بهره، احتمالا همراه با رشد مطلوب بازار سهام، رخ خواهد داد. ترس از افت شدید بازارهای جهانی سهام، به دلیل کاهش تدریجی محرکها، بیدلیل به نظر میرسد. شواهد حاکی از یک رشد مطلوب در بازار سهام است.

بیشتر بخوانید: چشمانداز اقتصاد جهانی توسط مورگان استنلی Morgan Stanley

کاهش فشارهای تورمی

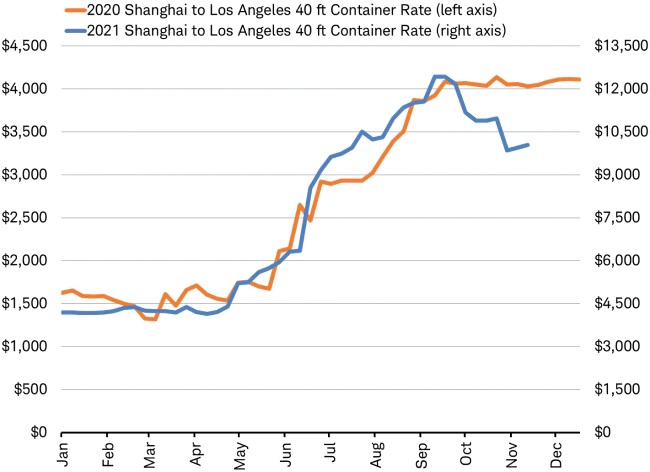

در طول سال ۲۰۲۱ تقاضای قوی از عرضه پیشی گرفت و اختلال در زنجیره تأمین وضعیت را بدتر کرد، به طوریکه کمبود عرضه باعث افزایش تورم شد. خوشبختانه، اکنون که اوج فصل حمل و نقل را پشت سر گذاشتهایم، ممکن است به مرور وضعیت زنجیره تامین بهتر شود. هزینه حمل یک کانتینر در شلوغ ترین مسیر جهان، نسبت به اوج خود در ماه سپتامبر ۳۰ درصد کاهش یافته است، اگرچه ممکن است مدتی طول بکشد تا زمان تحویل به حالت عادی بازگردد.

نرخ حمل واحد کانتینری 40 فوتی از شانگهای به لس آنجلس در سال 2020 و 2021

پس از یک سال کمبود عرضه، اقتصاد جهانی ممکن است به پایان مشکلات زنجیره تأمین نزدیکتر شده باشد. بازارها تمایل دارند چشمانداز شش تا دوازده ماه آینده را بررسی کنند. آنها ممکن است به زودی شروع به بررسی این احتمال کنند که برخی از کمبودها کاهش یافته و در نیمه دوم سال آینده مازاد عرضه خواهیم داشت. اگر مازاد عرضه شروع به افزایش کند، نهادههای تولیدی مانند نیمهرساناها و کالاهای نهایی مانند خودرو ممکن است شاهد افزایش عرضه و کاهش فشارهای تورمی باشند.

کمبود نیروی کار نیز به نگرانیهای تورمی جهانی افزوده است. به نظر میرسد مطالبات حقوقی بیشتر توسط اتحادیهها و اعلام اعتصابهای گسترده، باعث ابر تورم دهه ۱۹۷۰ باشد. با این حال بعید است که شاهد اعتصابهایی به همان شدت باشیم یا تاثیر مشابهی بر دستمزدها داشتهباشد. در آن زمان اتحادیهها توانستند دستمزدها را افزایش دهند، اما این افزایش هنوز پایینتر از نرخ تورم بود. در کشورهایی که دستمزدها با تورم افزایش پیدا میکند نیز شاهد افزایش شدیدی نیستیم. به عنوان مثال، افزایش دستمزد در اسپانیا ۱.۶ درصد و در فرانسه ۲.۲ درصد بودهاست.

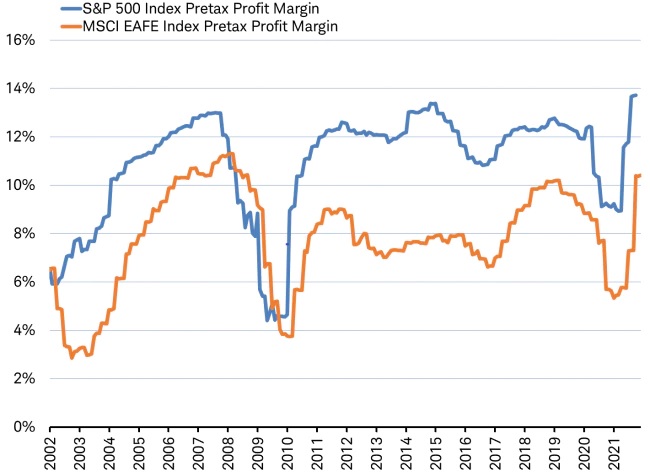

اگرچه تورم، برخی از هزینهها را افزایش داد، اما حاشیه سود شرکتهای آمریکایی و بین المللی، در سه ماهه سوم، به بالاترین سطح در ۱۰ سال گذشته رسیدهاست. شرکتها تا حد زیادی در انتقال این هزینهها به مشتریان موفق بودهاند. طی فصل گزارش سودآوری شرکتها، نتایج به طور قابل توجهی بهتر از پیشبینیها بود، که نشان از تداوم رشد بازار سرمایه دارد.

بیشتر بخوانید: چشم انداز موسسه ING از ارزهای فارکس در سال ۲۰۲۲

حاشیه سود شرکتهای آمریکایی و دیگر کشورها در بالاترین حد چند ساله خود

علیرغم افزایش اخیر تورم، انتظارات تورمی بلندمدت کاهش یافته است. انتظارات تورمی بازار بین ۵ تا ۱۰ سال آینده هنوز در پایینترین حد بین سالهای ۲۰۰۴ تا ۲۰۱۴ قرار دارد. در این چرخه از اقتصاد جهانی، تورم ممکن است در محدوده بالاتری نسبت به دوره گذشته باشد اما نسبت به یک دوره طولانی مدت، تورم تقریباً متوسط است.

بازارهای نوظهور

اقتصاد چین بر چشمانداز بازارهای نوظهور تسلط دارد و مشکلاتی نظیر کندی بازار مسکن، احتیاط مصرف کنندگان به خاطر محدودیتهای شدید کرونایی و سیاستهای ضد نظام سرمایهداری میتواند رشد اقتصادی آن را کاهش دهد. با این حال، آخرین دادهها نشان میدهد که مصرف کنندگان چینی نگران مسکن نیستند. البته قیمت خانهها، با وجود کاهش ۰.۲۵ درصدی در ماه اکتبر نسبت به ماه قبل، همچنان نسبت به سال گذشته شاهد افزایش بودهاست. کاهش شدید قیمت یا تداوم کاهش آن، میتواند منجر به عقب نشینی مصرفکنندگان شود.

ریسکهای بالقوه نزولی برای رشد اقتصاد چین، میتواند بانک مرکزی خلق چین را وادار کند تا محرکهای اضافی را افزایش دهد. این اتفاق درست در زمانی ممکن است رخ دهد که سایر بانکهای مرکزی شروع به آغاز سیاستهای انقباضی کردهاند. دولت چین به صورت هدفمند شرکتهای فعال در فناوریهای سبز، نیمهرساناها و برندهای مصرف کننده، را مورد حمایت قرار میدهد و در طرف دیگر توسعه دهندگان دارایی، شرکتهای آموزشی و پلتفرمهای رسانههای اجتماعی را با مقررات جدید تحت فشار قرار میدهد. با کاهش این مقررات انقباضی، ممکن است در سال آینده تمرکز بر حمایت هدفمند از بازار سهام چین و بازارهای نوظهور قرار گیرد.

در حالی که ممکن است چین نرخ بهره را در سال آتی کاهش دهد، اکثر بانکهای مرکزی بازارهای نوظهور، برای کاهش رشد سریع تورم و حمایت از ارزهای خود در برابر قدرت گرفتن دلار، نرخ بهره را طی سال ۲۰۲۱ و حتی قبل از کشورهای توسعه یافته، افزایش دادهاند. اگر نرخ بهره با همین سرعت در طول سال ۲۰۲۲ افزایش پیدا کند، ریسک شرایط مالی سختتر در بازارهای این کشورها و همچنین کاهش رشد اقتصادی آنها نسبت به پیشبینی ۵.۱ درصدی صندوق بین المللی پول برای اقتصادهای نوظهور، وجود دارد. به طور کلی، این بازارها متکی به صادرات هستند و زمانی که رشد اقتصاد جهانی بالاتر از متوسط باشد، از این رشد اقتصادی سود میبرند. با کاهش مشکلات گلوگاههای عرضه، به دلیل حل شدن مشکلات حمل و نقل دریایی، ممکن است شاهد تقویت بازار سهام در اقتصادهای نوظهور باشیم اما مازاد عرضه جهانی میتواند سود صادراتی این کشورها را محدود کند.

بیشتر بخوانید: آیا مساله اورگرند تمام شده است؟

سرمایهگذاری در سال ۲۰۲۲!؟

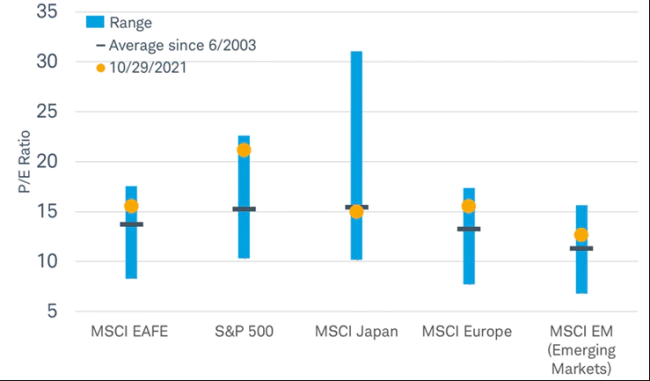

رشد اقتصادی احتمالا در سال ۲۰۲۲ کاهش مییابد، اما همچنان با سرعتی بالاتر از متوسط تاریخی خود ادامه پیدا میکند، این وضعیت از چشمانداز سودآوری قوی شرکتها حمایت میکند. اگرچه در حال حاضر ارزشگذاری سهام پایین نیست، اما در سطوح بالایی هم قرار ندارد. همانطور که در نمودار زیر میبینید، شاخص MSCI EAFE در حال حاضر با ۱۵.۵ برابر درآمدهای آتی معامله میشود.

ارزشگذاری سهام شرکتهای کشورهای مختلف

در سال ۲۰۲۲ وضعیت مناسب بازار سهام جهانی ممکن است با افزایش نوسانات همراه باشد، چرا که بانکهای مرکزی شروع به افزایش نرخ بهره خواهند کرد.

سهام بین المللی را زیر نظر بگیرید

بازارهای سهام خارج از ایالات متحده از نظر اقتصادی حساستر هستند و این موضوع به عملکرد بهتر آنها در آخرین چرخه اقتصادی سال ۲۰۰۹ تا ۲۰۲۰، زمانی که رشد جهانی و تورم کمتر از میانگین بود، کمک کرد. همانطور که در جدول زیر مشاهده میکنید، زمانی که رشد اقتصاد جهانی بالاتر از متوسط است (حتی زمانی که نرخ رشد کاهش مییابد) این سهامها، تمایل به عملکرد بهتر دارند.

میانگین سالانه کل بازدهی شاخص EAFE-USA دوره 1970-2020 با استفاده از شاخص های MSCI

به سمت صنایع و انرژیهای سبز حرکت کنید

سهام شرکتهای دوستار محیط زیست، همچون تولید وسایل نقلیه الکترونیکی، تولید انرژیهای تجدید پذیر، زیرساختهای سازگار با محیط زیست و خانههایی با مصرف انرژی پایین، میتوانند از قوانین آب و هوا و انرژیهای سبز ایالات متحده، اروپا و چین، بهرهمند شوند. برنامههای عظیم زیر ساختی دولت بایدن، «توافق سبز» جاهطلبانه اتحادیه اروپا و تصمیم چین برای حرکت به سمت رشد اقتصادی پاکتر، همگی در سالهای آینده اجرایی میشوند. سهام شرکتهای دوستار محیط زیست یا اصطلاحا سهام سبز، تنها محدود به شرکتهای انرژی جایگزین نیست. بحث زیر ساخت سبز، شامل صنایع سنتی مانند ماشین آلات صنعتی، تاسیسات برق، نیمه هادی ها، تجهیزات الکترونیکی و بسیاری دیگر میشود. شرکتهای سهامی عام فعال در حوزه زیر ساختهای سبز، عموما متعلق به کشورهای توسعه یافته و نوظهور مانند ایالات متحده، اسپانیا، دانمارک، کانادا، نیوزلند، چین، اتریش، اسرائیل، برزیل، نروژ، بریتانیا و آلمان هستند.

بیشتر بخوانید: چرا قیمت گاز در اروپا افزایش یافته است و چه تاثیراتی بر اقتصاد جهانی دارد

به بازخرید سهام توسط شرکتها توجه کنید

بر اساس نتایج شاخصهای اندازهگیری بازخرید سهام شرکتها (Solactive Buyback Indexes)، به نظر میرسد که آگهیهای بازخرید سهام شرکتها، تأثیر مثبتی بر روی قیمت سهام آنها در سال ۲۰۲۱ داشته است. این شاخصها، عملکرد سهامهایی را که مدیریت آنها طی دو ماه گذشته نسبت به باز خرید آنها اقدام کردهاند، دنبال میکنند. به طور کلی سرمایهگذاران، بازخرید سهام را به عنوان نشانهای از جریان نقدی خوب و ترازنامه قوی شرکت، استنباط میکنند. نتایج خوب این شاخصها، معمولا نشاندهنده توانمندی بالای یک شرکت است. روندهای قیمتی سهام در بازار، کوتاه مدت است، بنابراین نیاز به بازخرید سهام نیز میتواند کوتاه مدت و گذرا باشد. اما پس از رکود سالهای ۲۰۰۸ و 2009، بازخرید سهام به موضوع اصلی بازارها در طی پنج سال آتی (سالهای ۲۰۱۰ تا ۲۰۱۴) تبدیل شد و به صورت گسترده در بازار ایالات متحده و اروپا مورد استفاده قرار گرفت.

مراقب مازاد عرضه شرکتها باشید

یکی از مهمترین موضوعاتی که باید در سال ۲۰۲۲ به آن توجه داشت، ریسک عرضه مازاد بالقوه در اقتصاد است. کمبود عرضه در مقابل تقاضا، میتواند باعث رشد شرکتها شود، اما مازاد عرضه میتواند بصورت کاهش تقاضا و در پی آن کاهش قیمتها، بر روند رشد شرکتها تاثیر منفی بگذارد. زیر نظر گرفتن موجودی شرکتها میتواند برای تعیین زمان و مکان شکلگیری مازاد عرضه تعیین کننده باشد.

منبع: schwab

برای پیگیری اخبار روز و فوری فارکس و بازارهای جهانی به کانال تلگرام UtoFX بپیوندید.

بیشتر بخوانید: