- صورتجلسه فدرال رزرو و بانک مرکزی اروپا در میانه تشدید نبرد اوکراین، بانک مرکزی استرالیا همچنان محافظهکار

با وجود تقویم اقتصادی خلوت در هفته آینده ، صورتجلسه آخرین نشستهای سیاستگذاری فدرال رزرو و بانک مرکزی اروپا احتمالاً توجه سرمایهگذاران را به خود جلب خواهد کرد. انتظار نمیرود که بانک مرکزی استرالیا در جلسه خود تغییر سیاستی را اعلام کند، اما گزارش اشتغال کانادا ممکن است انتظارات افزایش 50 نقطه پایه نرخ بهره توسط بانک کانادا را افزایش دهد. بااینحال، وضعیت ژئوپلیتیک متحول شده در اوکراین بازهم محرک مهمتری برای بازارها خواهد بود.

سرنخهای مسیر دلار در صورتجلسه نشست فد، ISM، PMI و شرایط ژئوپلیتیک خواهد بود

انتظارات در مورد چند بار افزایش نرخ بهره توسط فدرال رزرو در سال جاری به علت فشارهای تورمی بیوقفه بهشدت بالا رفته است. مهمتر از این، مقامات فدرال رزرو از زمان گردهمایی اواسط ماه مارس بهصورت دستهجمعی روی افزایش 50 نقطه پایه نرخ بهره در جلسه بعدی اتفاقنظر دارند.

بنابراین بعید است که صورتجلسه ماه مارس که در روز چهارشنبه منتشر میشود، چیز جدیدی را در مورد تمایلات رأیدهندگان نشان دهد. بااینوجود اشاره اعضای FOMC به کاهش ترازنامه هنگفت 9 تریلیون دلاری فدرال رزرو توجهات بیشتری را به خود جلب خواهد کرد. فدرال رزرو هرگونه تصمیمگیری در مورد ترازنامه را تا نشست ماه می به تعویق انداخت، اما هرگونه اشاره بهسرعت سختگیری کمی میتواند منجر به واکنش بازدهی اوراق خزانهداری و دلار آمریکا شود.

بنابراین بعید است که صورتجلسه ماه مارس که در روز چهارشنبه منتشر میشود، چیز جدیدی را در مورد تمایلات رأیدهندگان نشان دهد. بااینوجود اشاره اعضای FOMC به کاهش ترازنامه هنگفت 9 تریلیون دلاری فدرال رزرو توجهات بیشتری را به خود جلب خواهد کرد. فدرال رزرو هرگونه تصمیمگیری در مورد ترازنامه را تا نشست ماه می به تعویق انداخت، اما هرگونه اشاره بهسرعت سختگیری کمی میتواند منجر به واکنش بازدهی اوراق خزانهداری و دلار آمریکا شود.

در بخش دادهها، PMI غیر تولیدی ISM که قرار است روز سهشنبه منتشر شود، اصلیترین داده ایالاتمتحده است. انتظار میرود PMI خدماتی ترکیبی در ماه مارس از 56.5 به 58 برسد که این دیدگاه را تقویت میکند که اقتصاد ایالاتمتحده همچنان در وضعیت خوبی قرار دارد. بااینحال، هرگونه ضعف پیشبینینشده در این داده ممکن است ترس از رکود ناشی از تنشهای اوکراین را تقویت کند و بر دلار آمریکا تاثیر بگذارد. سفارشات کارخانجات برای ماه فوریه نیز در روز دوشنبه منتشر خواهند شد.

یورو همچنان به فروپاشی اوکراین حساس است

در اروپا، به نظر میرسد که ریسکهای رکود همچنان محرک اصلی باشند. جدا از خوانش نهایی PMI خدماتی ماه مارس که قرار است روز سهشنبه منتشر شود، شاخص Sentix ناحیه یورو برای آوریل که یک روز پیش از آن منتشر خواهد شد داده دیگری خواهد بود که مورد توجه بازار قرار خواهد گرفت.

با توجه به اینکه اقتصاد ناحیه یورو بیش از هر کشور دیگری در معرض پیامدهای تنش روسیه و اوکراین قرار دارد، سرمایهگذاران هرگونه نشانهای مبنی بر بدتر شدن رشد اقتصادی را زیر نظر خواهند داشت. هرچند احتمالاً هیچ ضعفی در دادهها دیده نمیشود، چراکه اعداد هفته آینده در مورد سفارشهای صنعتی آلمان (چهارشنبه)، تولید صنعتی (پنجشنبه) و خردهفروشی منطقه یورو (پنجشنبه) همگی برای فوریه هستند، اما بازنگری مقدار نهایی PMI ممکن است نگران کننده باشد.

گزارش بانک مرکزی اروپا از نشست ماه مارس خود در روز پنجشنبه ممکن است عدم واکنش بازار را در پی داشته باشد زیرا سیاستگذاران اروپایی در چنین چشماندازی بسیار نامطمئن هستند و ممکن است حتی بیشتر از همتایان آمریکایی خود به داده وابسته باشند. بااینحال، به دنبال دیدگاههای گیجکننده اخیر اعضای شورای حکومتی این بانک مرکزی، هرگونه جهتگیری اندک داویش یا هاوکیش با توجه به زمانبندی اولین افزایش نرخ پساکرونایی میتواند یورو را تحت تأثیر قرار دهد.

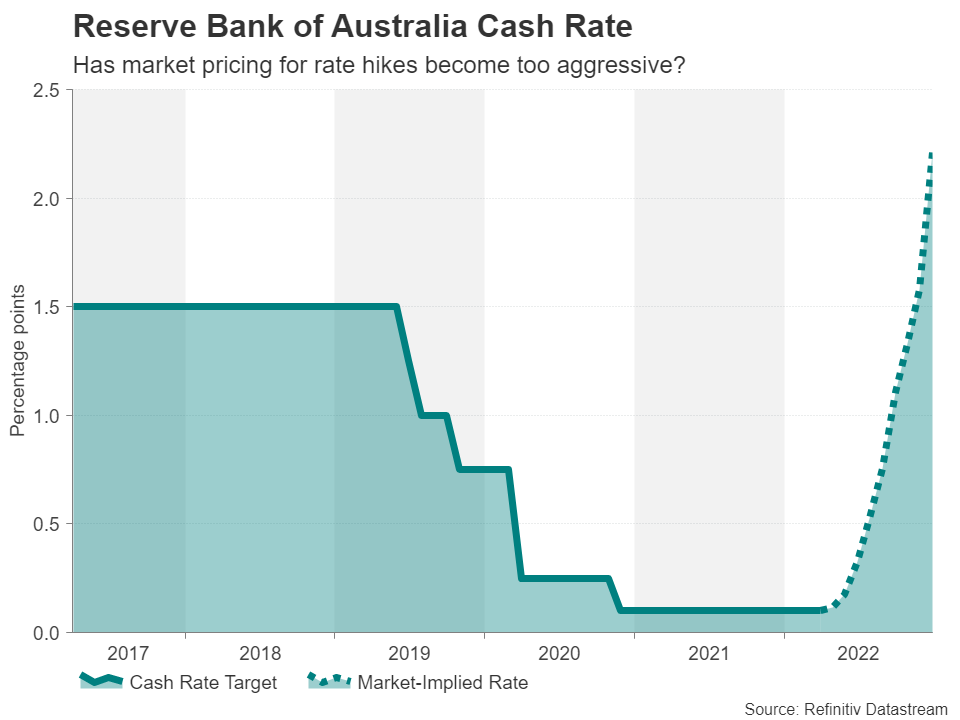

بانک مرکزی استرالیا همچنان به لحن محافظه کارانهاش ادامه خواهد داد

بانک مرکزی استرالیا همچنان به لحن محافظه کارانهاش ادامه خواهد داد

بانک مرکزی استرالیا جلسه سیاستگذاری خود در ماه آوریل را در روز سهشنبه برگزار میکند، اما انتظار نمیرود که به جمع بانکهای مرکزی که نرخ بهره را در ماه مارس افزایش دادند، بپیوندد. اگرچه اقتصاد استرالیا از موج اومیکرون بازگشت بسیار قدرتمندی داشت و بازار کارش رقابتی است، اما سیاستگذاران عجلهای برای افزایش هزینههای استقراض ندارند.

بانک مرکزی استرالیا احتمالاً مجدداً تأکید میکند که تورم باید بهطور پایدار به هدف 2 تا 3 درصدی خود برسد و برای تحقق این امر، رشد دستمزدها باید بیشتر از گذشته افزایش یابد. بنابراین، هیچ تغییری در سیاست در هفته آینده انتظار نمیرود، اما رئیس بانک مرکزی استرالیا، فیلیپ لوو، ممکن است به افزایش نرخ بهره در اواخر امسال اشاره کند.

سرمایهگذاران حدس میزنند افزایش نرخ بهره در ماه ژوئن اتفاق بیفتد. اما حتی اگر چنین احتمالی وجود داشته باشد، قیمتگذاری بیش از 200 نقطه پایه افزایش نرخ بهره برای کل سال جاری بسیار تهاجمی به نظر میرسد. بااینحال، بعید است هر چیزی که RBA میگوید هنوز باعث تجدید نظر معامله گران شود. بنابراین، دلار استرالیا بر اساس سنتیمنت بازار و نوسانات قیمت در کامودیتیها هدایت میشود.

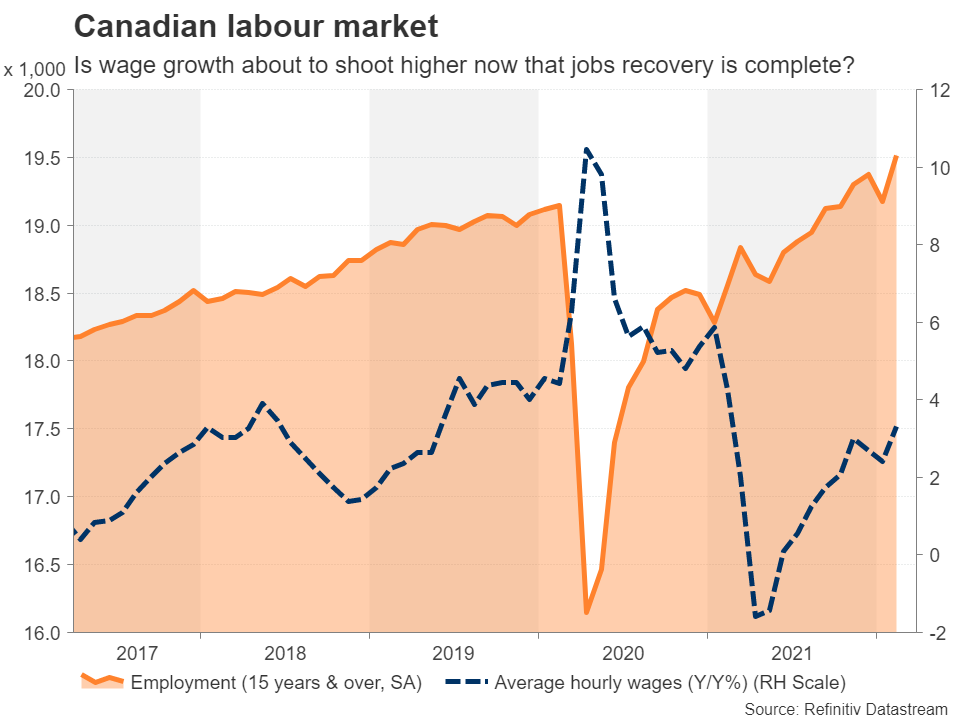

گزارش اشتغال کانادا میتواند شرطبندی روی افزایش نرخ بهره این بانک مرکزی را بهشدت افزایش دهد

گزارش اشتغال کانادا میتواند شرطبندی روی افزایش نرخ بهره این بانک مرکزی را بهشدت افزایش دهد

از زمان تحریمهای غرب علیه روسیه و افزایش قیمت کالاها و انرژی، انتظارات در مورد تعداد افزایش نرخ بهره بانک کانادا بهشدت افزایش یافته است. اما BoC از قبل در حال تلاش قابلتوجهی برای تشدید سیاستهای انقباضی طی سال جاری بود، زیرا بازار کار کانادا اکنون بهطور کامل از همهگیر بهبودیافته است و رشد دستمزد میتواند بهزودی بالاتر از متوسط فعلی حدود 3٪ شتاب بگیرد.

گزارش اشتغال بعدی در روز جمعه منتشر میشود و پیشبینی میشود که افزایش دیگری در مشاغل در ماه مارس ثبت شود.

همانند فدرال رزرو، BoC اخیراً نکاتی مبنی بر اینکه ممکن است نیاز به افزایش 50 نقطه پایه داشته باشد، منتشر کرده است، بنابراین داده اشتغال قوی میتواند شانس افزایش نرخ بهره را بیشتر از احتمال فعلی به حدود 70 درصد برساند. همچنین به کاهش اثرپذیری دلار کانادا در برابر هرگونه کاهش احتمالی بیشتر در قیمت نفت به دنبال اصلاح هفته گذشته که به دلیل کاهش ریسک و آزادسازی بیشتر ذخایر نفتی استراتژیک آمریکا به وجود آمد، کمک خواهد کرد.

همانند فدرال رزرو، BoC اخیراً نکاتی مبنی بر اینکه ممکن است نیاز به افزایش 50 نقطه پایه داشته باشد، منتشر کرده است، بنابراین داده اشتغال قوی میتواند شانس افزایش نرخ بهره را بیشتر از احتمال فعلی به حدود 70 درصد برساند. همچنین به کاهش اثرپذیری دلار کانادا در برابر هرگونه کاهش احتمالی بیشتر در قیمت نفت به دنبال اصلاح هفته گذشته که به دلیل کاهش ریسک و آزادسازی بیشتر ذخایر نفتی استراتژیک آمریکا به وجود آمد، کمک خواهد کرد.

در سایر دادهها، Ivey PMI در روز چهارشنبه، کل فعالیت اقتصادی کانادا در ماه مارس را نشان خواهد داد.

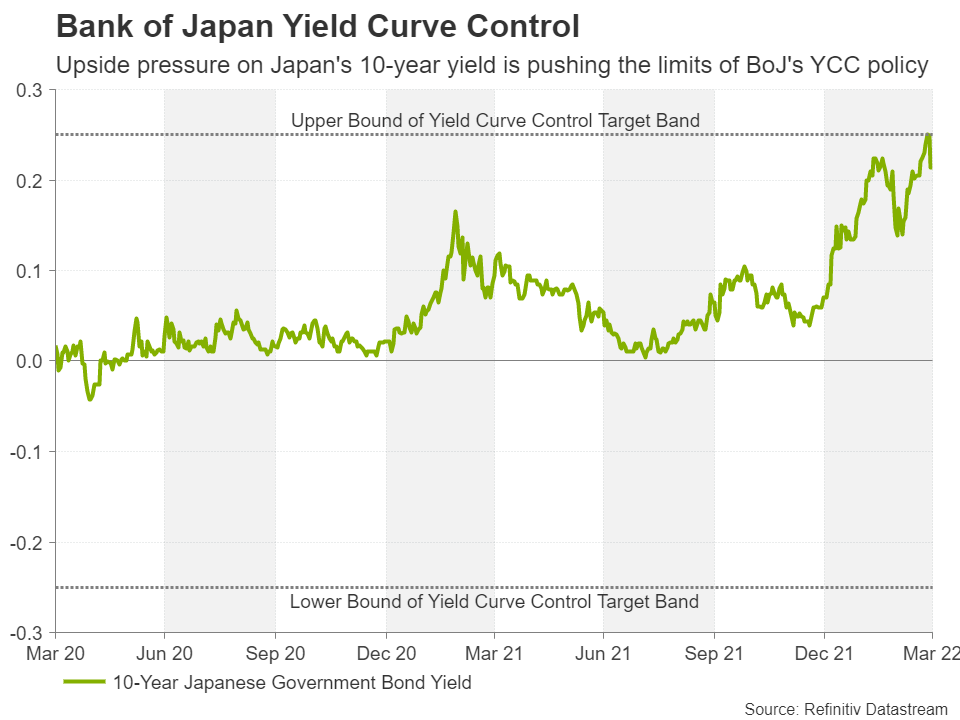

ین تحت تاثیر تنشهای اوکراین و بانک مرکزی ژاپن

علیرغم تشدید فشار صعودی بر اوراق دولتی ژاپن (JGB) در بحبوحه آشفتگی جهانی در بازارهای اوراق ، بانک مرکزی ژاپن از تغییر مسیر خودداری میکند و به تعهد خود مبنی بر حفظ بازدهی اوراق 10 ساله نزدیک به صفر درصد عمل میکند.

در هفته گذشته، BoJ نهتنها خرید اوراق را افزایش داد، بلکه پس از انتشار برنامه عملیات بازار برای سه ماهه دوم، مداخله سنگینتری را در هفتههای آینده انجام خواهد داد.

این حرکت نشان میدهد که سقف بالای 0.25 درصدی بازدهی اوراق 10 ساله همچنان پایدار خواهد ماند، اگرچه با بررسی واکنش ین در چند روز گذشته، برخی از سرمایهگذاران این سؤال را مطرح میکنند که سیاست کنترل منحنی بازده بانک ژاپن در شکل فعلی تا کجا امکانپذیر خواهد بود.

ین در 28 مارس در برابر دلار به پایینترین سطح هفتساله خود رسید، اما از آن زمان از بالای 125 به منطقه 122 بازگشته است. ناامیدی از توافق آتشبس سریع بین اوکراین و روسیه به بازگشت آن در برابر سایر ارزها کمک کرده، اما در برابر دلار آمریکا این اصلاح جبران نشده است. اگر این ناامیدیها بیش از پیش کاهش یابند و تقاضا برای پناهگاههای امن افزایش یابد، ین میتواند امتیازات از دست رفته بیشتری را در مقابل همتایان خود بازگرداند و اندکی در برابر دلار تثبیت شود.

ین در 28 مارس در برابر دلار به پایینترین سطح هفتساله خود رسید، اما از آن زمان از بالای 125 به منطقه 122 بازگشته است. ناامیدی از توافق آتشبس سریع بین اوکراین و روسیه به بازگشت آن در برابر سایر ارزها کمک کرده، اما در برابر دلار آمریکا این اصلاح جبران نشده است. اگر این ناامیدیها بیش از پیش کاهش یابند و تقاضا برای پناهگاههای امن افزایش یابد، ین میتواند امتیازات از دست رفته بیشتری را در مقابل همتایان خود بازگرداند و اندکی در برابر دلار تثبیت شود.

بااینحال، نمیتوان شک داشت که موضع بانک ژاپن، در صورت وجود چرخش دیگری در سنتیمنت ریسکی ناشی از تنشزدایی در مسائل ژئوپلیتیک، ین را بهشدت در برابر سقوطهای بزرگتر آسیبپذیر کرده است.

منبع: XM