افزایش مجدد نرخ بهره در استرالیا، تمرکز روی داده NFP در میان وحشت از رکود اقتصادی

افزایش مجدد نرخ بهره در استرالیا، تمرکز روی داده NFP در میان وحشت از رکود اقتصادی

نگرانی از رکود باز هم موجب ریزش بازار سهام شده است. دادههای بسیاری در هفته آینده میتوانند موجب کاهش یا تشدید این نگرانی شوند، مخصوصا گزارش اشتغال که همه توجهات را معطوف خود کرده است. اما حتی اگر این داده هم مثبت ظاهر شود و کمی از نگرانیها بکاهد باز هم بانکهای مرکزی میتوانند موجب ریسک گریزی در بازار شوند. بیانیه بانکهای مرکزی اروپا و فدرال رزرو احتمالا باز هم موضعی هاوکیش خواهد داشت. بانک مرکزی استرالیا هم انتظار میرود که نرخ بهره را 0.5 درصد افزایش دهد.

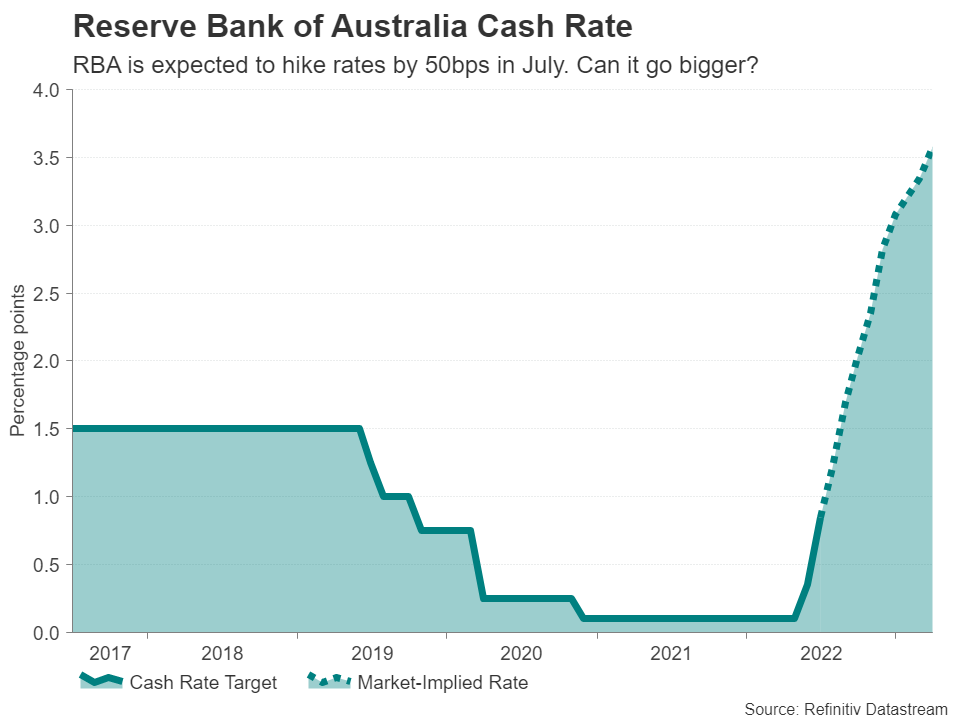

آیا افزایش نرخ بهره در استرالیا بیش از 0.5 درصد خواهد بود؟

بانک مرکزی استرالیا چرخه افزایش نرخ بهره خود را بهصورت جدی با افزایشی 0.75 درصدی از ماه مه آغاز نمود. اغلب انتظارات از یک افزایش 0.5 درصدی دیگر در روز سهشنبه حکایت دارند، حرکتی که مشابه ماه ژوئن است. با توجه به ترس از افزایش تورمی که در سطح جهانی وجود دارد نمیتواند احتمال افزایش نرخ بهره بیشتر را رد کرد؛ چراکه سیاستگذاران میخواهند تاجایی که اقتصادشان توانایی هضم افزایش نرخ بهره را دارد از این فرصت استفاده کنند.

نرخ نقدی بانک رزرو استرالیا

اما با افزایش نگرانی سرمایهگذاران از چشمانداز رشد اقتصادی در میان تشدید سیاستهای بانکهای مرکزی، شرطبندی روی افزایش نرخها در قیمتهای بازار کاهش یافته است. افزایش 0.5 نرخ بهره بانک مرکزی استرالیا تا هفته پیش بهطور کامل در قیمتها لحاظ شده بود، اما در حال حاضر این احتمال به 85 درصد کاهش یافته است.

با توجه به نگرانی از رکود، سورپرایز هاوکیش بانک مرکزی استرالیا میتواند قدرت متوسطی برای دلار این کشور به همراه داشته باشد، ارزی که نسبت به سنتیمنت ریسکی بسیار حساس است. دلار استرالیا به سطح کلیدی 0.68 رسیده و بهترین شانس آن برای برگشت به بالای 0.7 بازگشت سنتیمنت ریسکپذیری به بازار است. سایر دادههای هفته آتی (مجوز ساخت در روز دوشنبه و شاخص خدمات AIG در روز چهارشنبه) هم نمیتوانند حمایت قابلتوجهی از این ارز داشته باشند.

تمرکز دلار برای صعود روی داده NFP

این روزها با وجود جذابیت دلار بهعنوان ارز ذخیره و تورم بالا و ریسک رکود اقتصادی، نمیتوان امید چندانی به کاهش دلار داشت. یکی از محرکهای بسیار مهم برای سرمایه گذران نشانههای کاهش مصرف در ایالاتمتحده و عقبنشینی شرکتها از برنامههای استخدامی خود است.

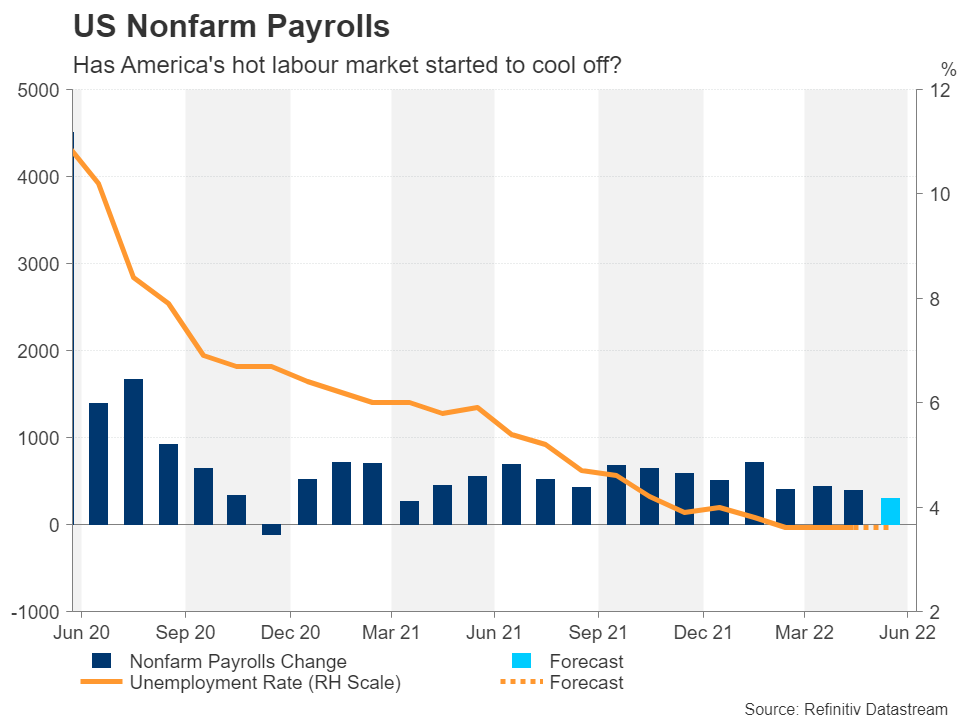

گزارش NFP روز جمعه احتمالا این روند را تائید خواهد کرد. انتظار میرود اقتصاد ایالاتمتحده در ماه ژوئن 295 هزار شغل ایجاد کند که نسبت به عدد 390 هزار نفر در ماه می کمتر است. پیشبینی میشود که نرخ بیکاری در سطح 3.6 درصد ثابت بماند و میانگین درآمد ساعتی در مقیاس ماهانه رشدی 0.3 درصدی داشته باشد، که نشان از منفی ماندن رشد دستمزد واقعی در ماه ژوئن و هشداری برای میزان خرج کرد آینده است.

روند داده NFP آمریکا

گزارش اشتغال خصوصی ADP یک روز قبل از NFP در روز پنجشنبه منتشر خواهد شد و سرنخ خوبی برای پیشبینی این داده به ما میدهد. ADP معمولا در روز چهارشنبه منتشر میشود اما در هفته آینده به دلیل تعطیلی روز دوشنبه بازار ایالاتمتحده به مناسبت روز استقلال، یک روز تاخیر خواهد داشت. سفارشات کارخانجات روز دوشنبه و فرصتهای شغلی JOLTS در روز چهارشنبه منتشر میشوند.

علاوه بر گزارش NFP، دیگر داده مهم PMI غیرتولیدی ماه ژوئن از موسسه ISM است که در روز چهارشنبه منتشر میشود. اهمیت این داده به دلیل چشماندازی است که در مورد تاثیر افزایش شدید نرخ بهره فدرال رزرو و رشد مجدد قیمت نفت در اواخر مه / اوایل ژوئن بر فعالیتهای تجاری و فشار هزینهها به ما میدهد.

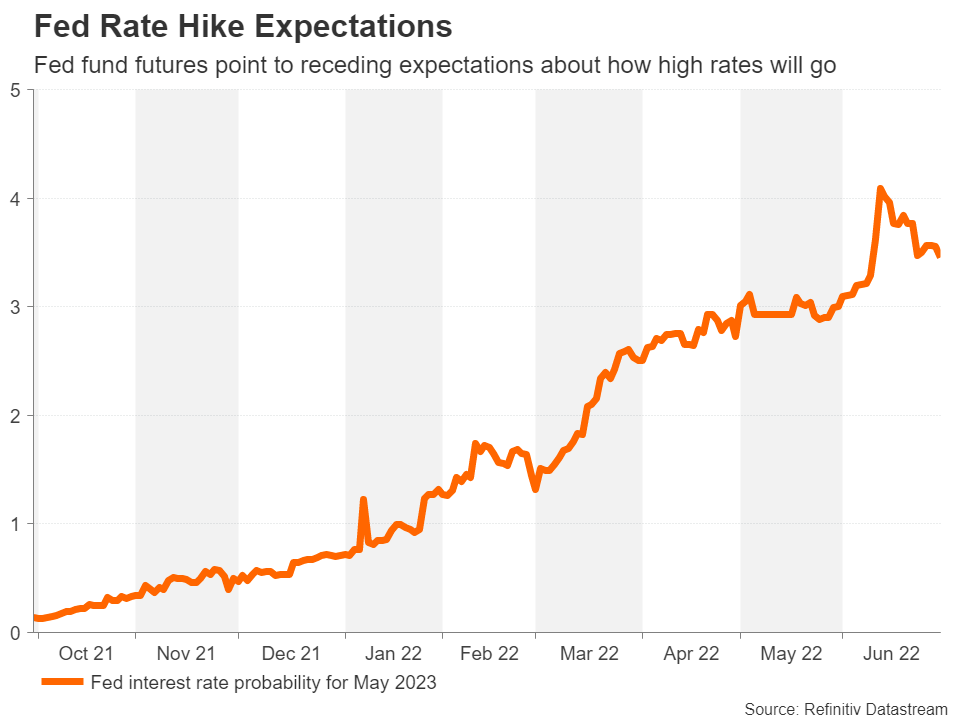

بیانیه فدرال رزرو ممکن است تهدیدی برای شرطبندیهای زودهنگام روی کاهش نرخ بهره باشد، دلار بدون توجه به جهت دادهها درهرصورت حمایت خواهد شد اما این احتمال وجود دارد که بازارها توسط بیانیه روز چهارشنبه فدرال رزرو غافلگیر شوند. سرمایهگذاران در حال حاضر 0.5 درصد دیگر از چرخه انقباضی فدرال رزرو را در قیمتها لحاظ کردهاند و مدت زمان اتمام این چرخه را نیز با افزایش نگرانی از رکود اقتصادی کوتاهتر کردند.

انتظارات از افزایش نرخ بهره آمریکا

بااینوجود پیام پاول، ریاست فدرال رزرو، کاملا واضح است، «اولویت اصلی ما تورم است». ازاینرو نگرانی از رشد اقتصادی هنوز مانعی بر سر راه سیاستهای تهاجمی نیست. بنابراین بیانیه ماه ژوئن میتواند معاملهگرانی که فکر میکنند فدرال رزرو با اولین نشانههای مشکل عقبنشینی خواهد کرد را با واقعیت آشنا کند.

پیشی گرفتن لونی از رقبا

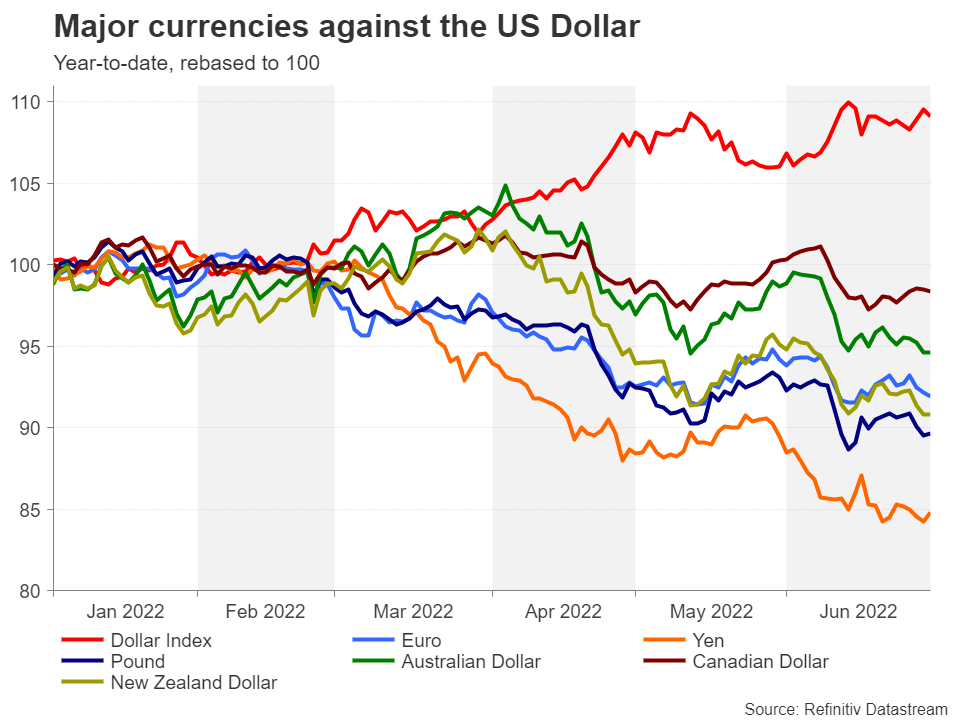

تا به اینجا دلار کانادا یکی از ارزهایی است که عملکردی بهتری نسبت به رقبا داشته و علیرغم روند نزولی ثابت یک سال گذشته در برابر دلار آمریکا، در برابر بسیاری از ارزهای اصلی رشد چشمگیری کرده است. یکی از دلایل اصلی این رشد چشمگیر افزایش قیمت نفت بود که بیشترین صادرات کانادا را تشکیل میدهد. عامل دیگر هم بازار کار رقابتی این کشور است.

قدرت ارزهای اصلی در برابر دلار آمریکا

این مسائل به بانک مرکزی کانادا این امکان را میدهند که در اتخاذ سیاستهای سختگیرانه در کنار فدرال رزرو قرار بگیرد و افزایش 0.75 درصدی برای جلسه بعدی این بانک در 13 جولای کاملا در قیمتها لحاظ شده است.

پیشبینی میشود داده اشتغال ماه ژوئن که در روز جمعه منتشر میشود هم نتواند تغییر چشمگیری در این انتظارات ایجاد کند، مگر اینکه شاهد انحراف قابلتوجهی باشیم. بااینوجود اگر سنتیمنت بازار در روزهای آتی تغییر نکند لونی برای رشد در این اوضاع آشفته شاید دچار مشکل شود.

یورو در حال مبارزه با پیامدهای رکود

در اروپا، بانک مرکزی قبل از افزایش نرخ بهره در ماه جولای، آنهم پس از چند دهه، در حال آمادهسازی ابزار جدیدی است تا اسپرد بازده اوراق کشورهای پیرامونی (کشورهای اروپایی که اقتصاد ضعیفی دارند) را در سطوح پایینی حفظ کند. اما سرمایهگذاران چندان به این ابزار جدید اعتماد نداشته و نگران تاثیر تشدید سیاستها بر اسپرد بازده اوراق و حتی اقتصاد کل اروپا هستند.

انتشار داده PMI فلش ماه ژوئن، هشداری برای کاهش رشد اقتصادی اتحادیه اروپا بود. به همین دلیل بازنگری PMI خدماتی در روز سهشنبه زیر ذرهبین خواهد بود. داده خردهفروشی روز چهارشنبه نیز ممکن است مهم باشد و تولیدات صنعتی آلمان در روز پنجشنبه هم شاید موجب تغییر نظرات در مورد ریسکهای رکودی شود.

بااینوجود، در هفتهای متلاطم، گزارش جلسه ماه ژوئن بانک مرکزی اروپا در روز پنجشنبه میتواند محرک مهمتری برای یورو باشد. برخی از اعضای بانک مرکزی روی افزایش 0.5 درصدی نرخ بهره در جلسات پس از ماه ژوئیه تاکید دارند و انتشار صورتجلسه ممکن است سرنخهایی از میزان گستردگی این دیدگاه در بین اعضا به ما دهد.

سوال مهم این است که آیا انتشار صورتجلسهای هاوکیش میتواند موجب تقویت یورو شود یا خیر؟ اگر کاهش خوشبینیها ادامهدار باشد، صحبت در مورد نرخ بهره تهاجمی ممکن است به تضعیف یورو در برابر دلار و فرانک منجر شود.

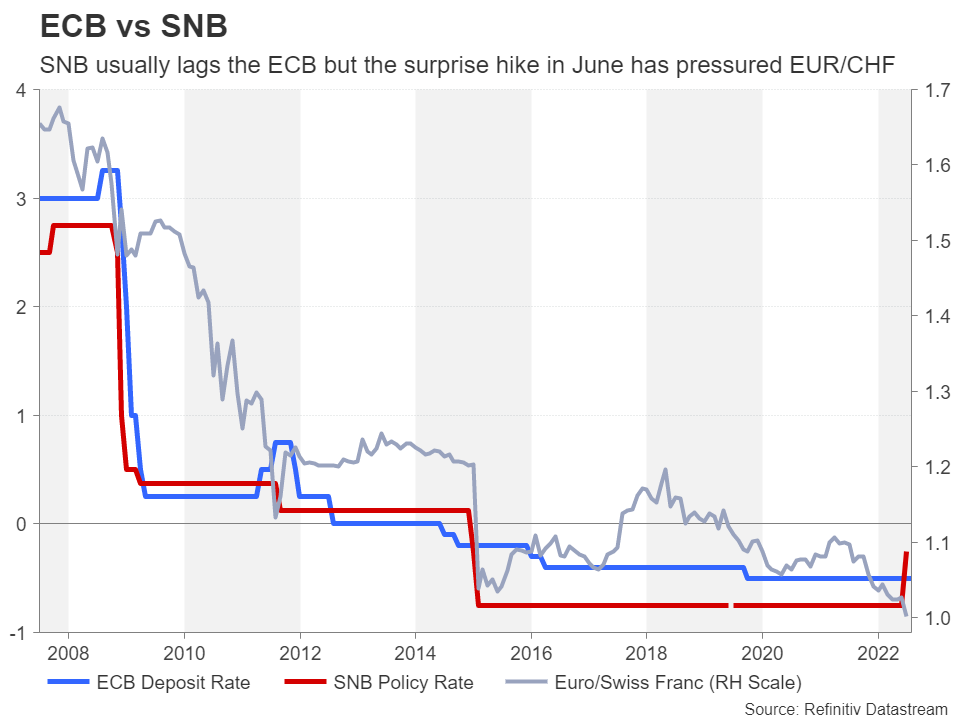

ECB در برابر SNB

یورو در برابر فرانک برای دومین بار به زیر نرخ برابری و کمترین سطح در 7 سال اخیر رسیده است، چراکه فرانک از افزایش نرخ بهره غیرمنتظره بانک مرکزی سوئیس و ایمن بودنش بهره میبرد.

داده CPI ماه ژوئن اروپا در روز دوشنبه برای هرگونه نشانهای مبنی بر افزایش شتاب تورم زیر نظر خواهد بود، چراکه سرمایهگذاران به دنبال پاسخ این سوال هستند که افزایش نرخ بهره بانک مرکزی سوئیس چه مدت از بانک مرکزی اروپا جلوتر خواهد بود.

منبع: Xm

ممنون از بابت وقتی که میزارین برای ترجمه و کمک به تریدر های ایرانی

با عرض سلام و تشکر از مطالب گرانقدرتون ، در این جمله ” ازاینرو نگرانی از رشد اقتصادی هنوز مانعی بر سر راه سیاستهای تهاجمی نیست” ، نباید رکود اقتصادی نوشته میشد ؟

سلام

با تشکر از همراهی شما

فرقی نمیکنه چون بهرحال رکود به معنای کاهش و منفی شدن رشد اقتصادی هست.