هفته پیش رو؛ اهمیت جلسه بانک مرکزی اروپا

هفته آینده با جلسات بانکهای مرکزی اروپا، کانادا و استرالیا در کنار جلسه اوپک برای تصمیم در مورد میزان تولیدات و انتخاب نخستوزیر بعدی بریتانیا، هفته شلوغی خواهد بود. بانک مرکزی اروپا احتمالا توجهات را به سمت خود جلب خواهد کرد، زیرا به نظر میرسد سیاستگذاران آماده استفاده از شدیدترین اقدامات ممکن برای نجات این یوروی ضعیف هستند.

تصمیم سخت اروپا

لحن اعضای بانک مرکزی اروپا اخیرا تغییرات چشمگیری داشته است. علیرغم نظرسنجیهای تجاری که نشان میدهند اروپا در آستانه رکود است، برخی از اعضای بانک مرکزی بر افزایش شدید نرخ بهره تاکید داشتند که موجب تشدید گمانهزنیها از تداوم اقدامات سختگیرانه شده است.

قیمت الکتریسیته برای مصرفکنندگان عادی و صنایع از کنترل خارج شده و تهدیدی جدی برای رشد اقتصادی محسوب میشود. نکته مهم این است که افزایش قیمتها منجر به دامن زدن به فشارهای تورمی میشود. انتخاب بین رشد اقتصادی و کاهش تورم تصمیم سختی برای بانک مرکزی اروپا خواهد بود.

هدف بانک مرکزی زدن دو نشان با یک تیر است. اتحادیه اروپا واردکننده صرف انرژی است و یوروی ضعیف موجب افزایش قیمت الکتریسیته و درنتیجه تشدید بحران میشود. اعضای بانک مرکزی با اعلام نیاز به افزایش نرخ بهرههای بالا در تلاشاند تا ضعف یورو را جبران کرده و به کاهش تورم و رشد اقتصادی کمک کنند.

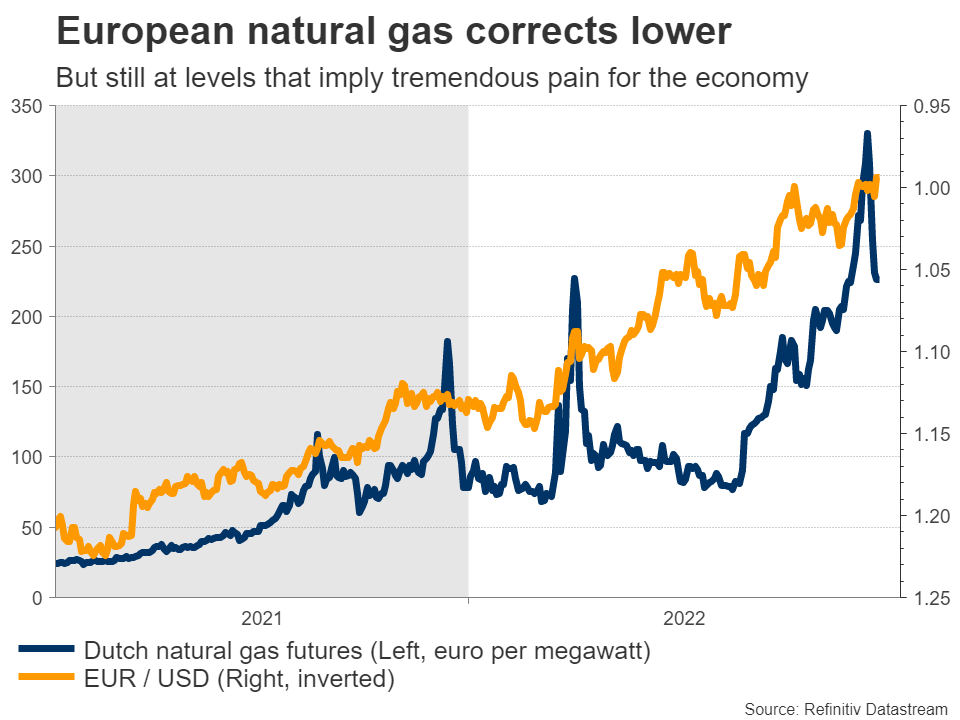

اصلاح قیمت گاز در اروپا

این راهحل شاید بینقص نباشد اما بهتر از بیکار نشستن است. تضعیف بیشتر یورو فاجعهبار خواهد بود و بانک مرکزی برای دفاع از ارز خود باید وارد میدان شود. در همین راستا بازار با احتمال 80 درصد افزایش 0.75 درصدی نرخ بهره برای روز پنجشنبه را قیمتگذاری کرده است. به دلیل عدم قیمتگذاری کامل این اقدام، تداوم لحن هاوکیش میتواند منجر به تقویت یورو شود و کاهش قیمت گاز طبیعی نیز میتواند در کوتاهمدت فشار را از روی یورو بردارد. اما در بلندمدت حتی رسیدن EURUSD به 1.0370 نیز آن را از روند نزولی خارج نخواهد کرد.

جلسه بانک مرکزی کانادا و اوپک

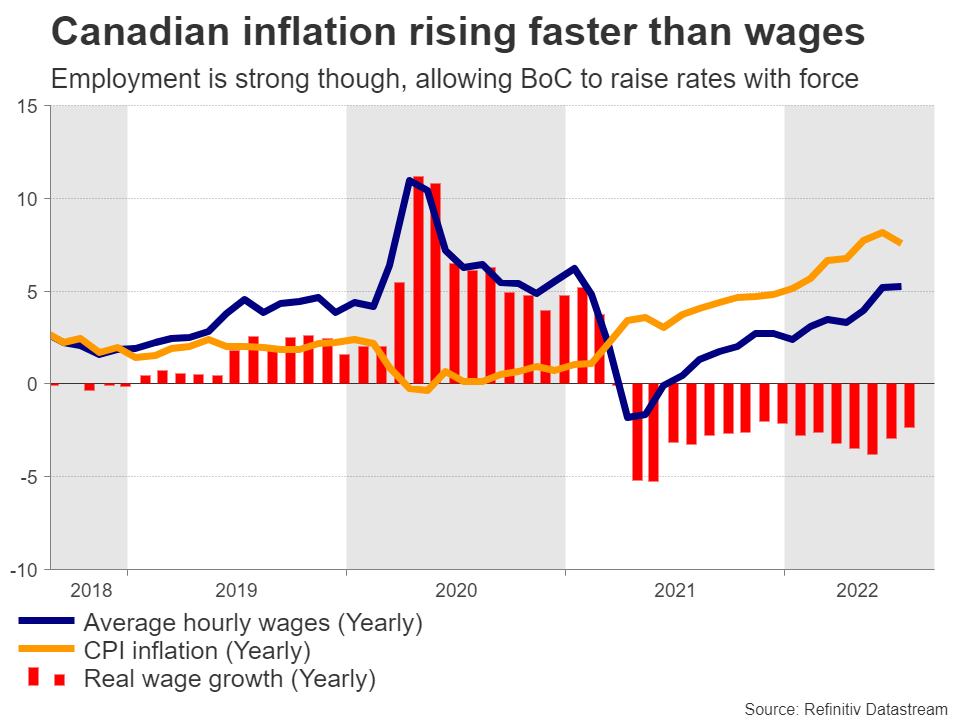

انتظار میرود بانک مرکزی کانادا در روز چهارشنبه نرخ بهره خود را 0.75 درصد افزایش دهد که بازار هم تا بدین جا با احتمال 85 درصد این اقدام را قیمتگذاری کرده است. بازار اشتغال عالی، تورم بالا و رشد اقتصادی خوب به لطف قیمتهای بالای نفت موجب شده تا بانک مرکزی کانادا با تمام سرعت به سمت سیاستهای انقباضی پیش رود. نرخ بهره کلی کانادا با افزایش روز چهارشنبه به 3.25 درصد خواهد رسید.

افزایش بیشتر تورم نسبت به دستمزدها در کانادا

به همین دلیل دلار کانادا که ارزی کامودیتی محور است، بعد از دلار آمریکا بهترین عملکرد را در سال جاری از خود ثبت کرده است. بااینوجود اما جلسه بانک مرکزی برای دلار کانادا ریسک نزول در پی خواهد داشت. با رسیدن نرخ بهره به قلمروی محدودکنندگی، بانک مرکزی میتواند راه سایر بانکهای مرکزی بزرگ را در پیش بگیرد و اقدامات آتی خود را کاملا به دادههای اقتصادی وابسته کند. همانند فدرال رزرو، که بازار به این حرکت به دید تغییر موضعی نرم نگاه میکند.

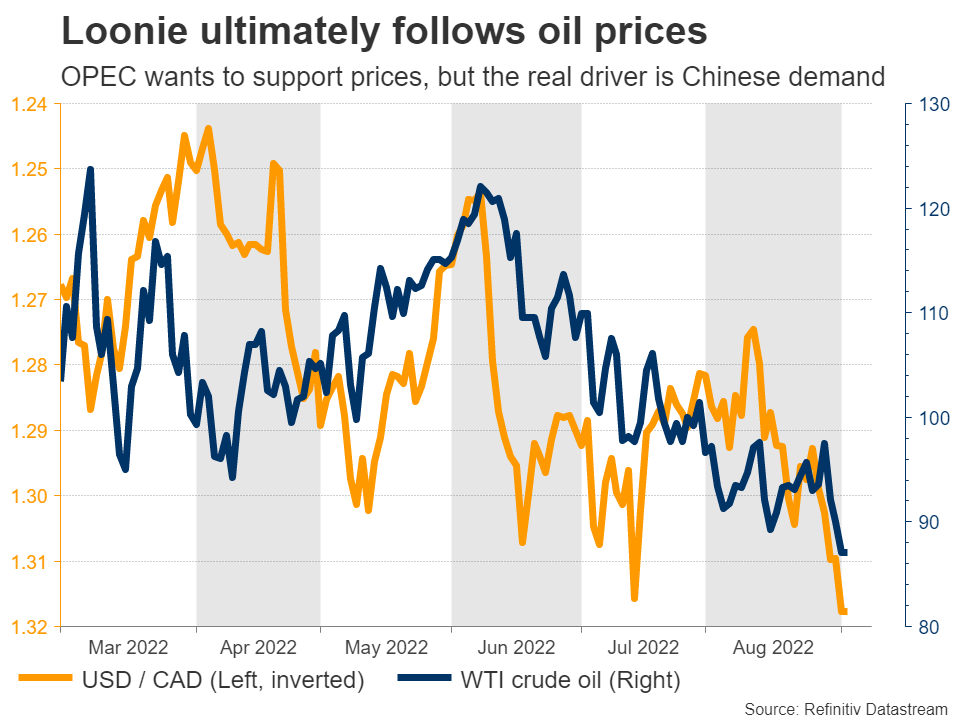

با توجه به این مسائل دلار کانادا به نشست روز دوشنبه اوپک توجه بسیاری خواهد داشت. اوپک برای خنثیسازی اضافه شدن نفت ایران به بازار در صورت حصول توافق هستهای، ایده کاهش تولید را مطرح کرده است. هرچند بازار توجهی به این ایده نداشت و قیمت نفت کاهش یافت.

وابستگی دلار کانادا به قیمت نفت

تولیدات اوپک در حال حاضر هم کمتر از تعهداتش است و کاهش بیشتر شاید چندان واقعبینانه نباشد. در عوض شاید محرک واقعی کاهش قیمت نفت، تشدید محدودیتهای کووید در چین و کاهش تقاضای کلی است.

این هفته نیز با انتشار گزارش اشتغال کانادا در روز جمعه به پایان خواهد رسید.

تقویت دلار استرالیا توسط بانک مرکزی

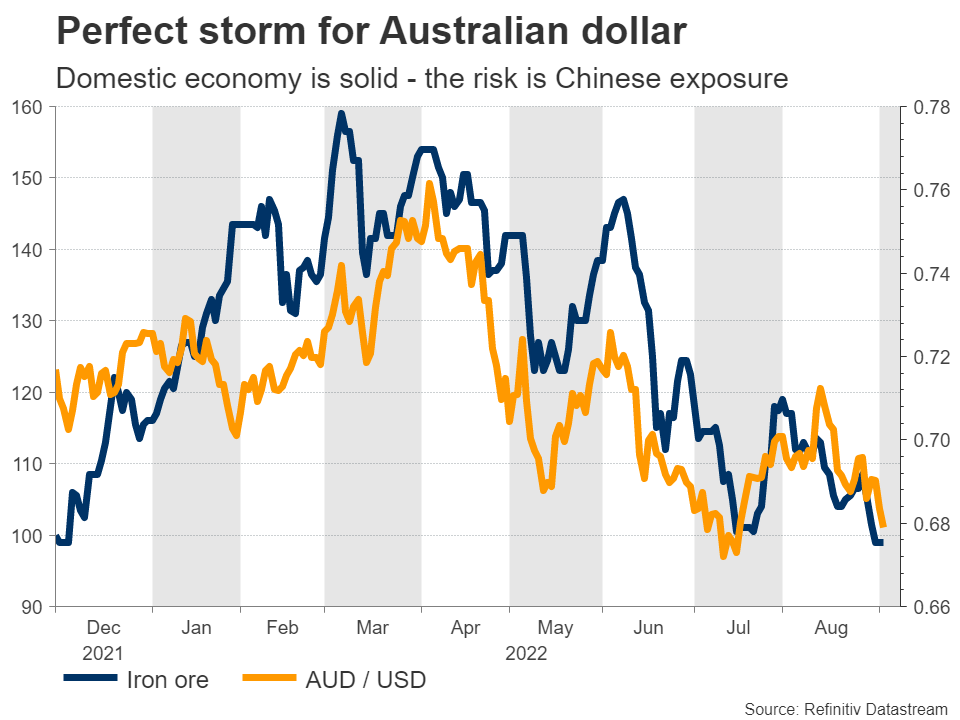

بانک مرکزی استرالیا در روز سهشنبه جلسه دارد و فعالان بازار افزایش نرخ بهره 0.5 و 0.25 درصدی را به ترتیب با احتمال 60 و 40 درصد در قیمتها لحاظ کردهاند. ازنظر داخلی دلیلی برای اقدامی محتاطانه وجود ندارد. نرخ بیکاری به پایینترین سطح خود رسیده، وضعیت مصرف خوب و تورم در حال افزایش است. بهاینترتیب به نظر میرسد که افزایش نرخ بهره 0.5 درصدی انتخابی بهینه باشد که میتواند موجب تقویت آزی شود.

بحران برای دلار استرالیا

اقتصاد استرالیا بهشدت به صادراتش به چین وابسته است. سقوط بخش املاک در چین منجر به کاهش تقاضا برای مواد خام شده که خبر خوبی برای اقتصاد استرالیا نیست. سایه این مساله بهقدری بر دلار استرالیا سنگینی میکند که باوجود افزایش بیش از انتظارات نرخ بهره بازهم سنتیمنت کلی این ارز منفی خواهد بود.

در بخش دادههای اقتصادی، آمار GDP سهماهه دوم به همراه دادههای تجاری چین در روز چهارشنبه منتشر خواهند شد. در روز جمعه هم تورم کلی چین برای ماه اوت را خواهیم داشت.

رقابت سیاسی در بریتانیا

رهبر جدید حزب محافظهکار و پس از آن، نخستوزیر جدید روز دوشنبه معرفی خواهند شد. سایتهای شرطبندی نشان میدهند که لیز تراس، وزیر امور خارجه، با نسبت 10-1 در مقایسه با ریشی سوناک، صدراعظم سابق، محبوبیت بیشتری دارد. بنابراین نتیجه انتخابات تا حدود زیادی قطعی است.

تراس قول داده که افزایش برنامهریزی شده مالیات شرکتها، که از سال آینده اعمال میشد، را حذف کرده و افزایش اخیر در بیمه ملی را به شرایط قبل بازگرداند، دو عاملی که به تورم دامن میزنند و فشار بیشتری بر بانک مرکزی انگلستان برای افزایش نرخ بهره وارد میکنند.

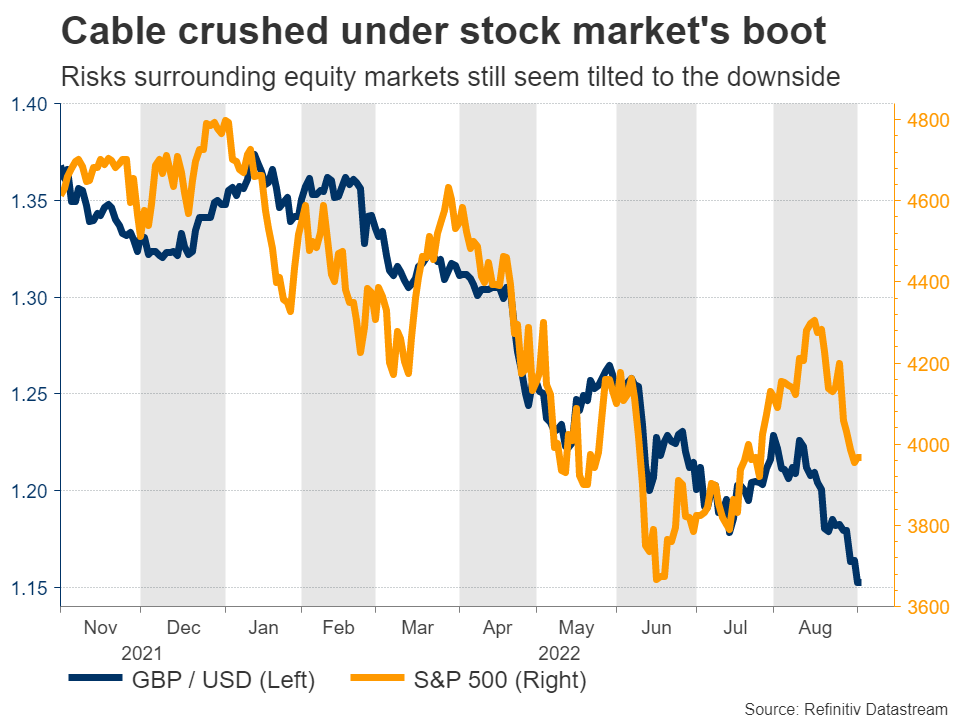

فشار بازار سهام روی پوند

اما پوند برای نجات از سقوط بازار سهام به محرک قویتری نیاز دارد. با توجه به تعهد فدرال رزرو برای افزایش نرخ بهره تا زمان کاهش تورم سرعت فرآیند تشدید کمی از این هفته دو برابر خواهد شد و درآمدی که برای پیشی گرفتن از تورم تقلا میکند ممکن است با دستانداز دیگری روبهرو شود که خوشایند بازار سهام نخواهد بود.

روز دوشنبه در آمریکا تعطیلات رسمی است و بازارهای این کشور بسته خواهند بود. شاخص خدماتی موسسه ISM نیز برای ماه اوت در روز سهشنبه منتشر خواهد شد.

منبع: Xm