- با پایان یافتن هفته دیوانهوار بانکهای مرکزی، به استقبال هفته پایانی سال میرویم

پس از یک هفته هیجان انگیز و دیوانهوار، شرایط در آستانه تعطیلات پایان سال، به میزان قابل توجهی آرام میشود. بزرگترین موضوع برای معاملهگران احتمالا غم پس از جلسات بانکهای مرکزی است. در بین تمام جلسات، قطعا بیانیه فدرال رزرو بیشترین تاثیر را بر بازارها داشت، این بیانیه دلار را شدیدا تحت تاثیر قرار داد. اما ممکن است هنوز نوسان برای دلار تمام نشده باشد. این هفته اگرچه به طور کلی هفته ارامی است، اما هنوز برای دلار آمریکا اخباری خواهد داشت. در همین حال، بانک مرکزی چین اگر به سمت کاهش نرخ بهره حرکت کند، بازار سهام میتواند هدیه کریسمس خوبی به سهامداران بدهد.

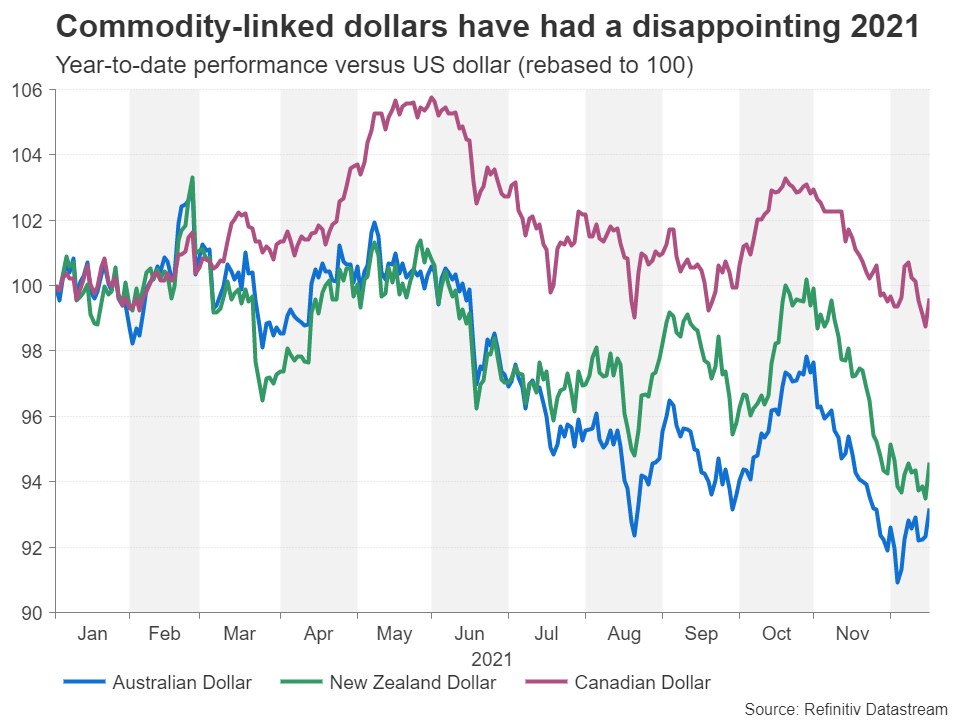

آیا کیوی، آزی و لونی توجهات را جذب میکنند؟

امسال سال غافلگیر کنندهای برای ارزهای کالا محور بود. دلارهای استرالیا و نیوزلند سال ۲۰۲۱ را با قدرت آغاز کردند، اما با وجود قرنطینهها در کنار تقویت دلار آمریکا، این افزایش زیاد پایدار نبود. دلار کانادا اما تا حدودی بهتر عمل کرده است و میتواند سال را با ثبات به پایان برساند.

چارت ارزهای کالامحور

پس از چرخه هاوکیش فدرال رزرو، بانک کانادا احتمالا احساس راحتی بیشتری با افزایش نرخ بهره خواهد داشت. آمار خرده فروشی در روز سه شنبه و تولید ناخالص داخلی ماهانه برای ماه اکتبر که در روز پنج شنبه منتشر میشود، میتواند شرایط را برای سیاستهای انقباضی زودهنگام بانک کانادا فراهم کند.

نرخ بیکاری در استرالیا نیز پس از کاهش محدودیتهای کرونایی، به سرعت در حال کاهش است، اما حتی با وجود اینکه بازارها از موضعگیری داویش بانک مرکزی استرالیا قانع نشده و همچنان معتقدند که این بانک در اواسط سال آینده شروع به افزایش نرخ بهره میکند، اما باز هم دلار استرالیا پیشرفت چندانی نداشته است.

صوررتجلسه ماه دسامبر بانک مرکزی استرالیا روز سهشنبه منتشر خواهد شد و میتواند نشان دهد که آیا بحثی در مورد پایان خرید اوراق قرضه در ماه فوریه وجود داشته است یا خیر. این مساله میتوان راه را برای افزایش نرخ بهره هموار کند.

در نیوزلند نیز آمار تجاری ماه نوامبر روز دوشنبه منتشر میشود اما بعید است که توجه زیادی به سمت کیوی جلب کند.

بانک خلق چین و کاهش نرخ بهره

در واقع، آنچه که هفته آینده برای کیوی و رفقای ریسکپذیر آن مهمتر است، بیانیه بانک مرکزی چین است. بانک خلق چین قرار است روز دوشنبه در بحبوحه لکنت رشد اقتصادی این کشور، در مورد نرخ بهره تصمیمگیری کند. اخیرا فشار بر سیاستگذاران چینی افزایش یافته است تا آنها اقدامات بیشتری برای تحریک اقتصاد انجام دهند. تورم مصرف کننده در چین در حال حاضر قابل کنترل است، اما تورم تولید کننده در حال افزایش است. بانک خلق چین پیشتر نسبت ذخایر قانونی را کاهش داده است و اکنون صحبتهایی مبنی بر کاهش نرخها اولیه وام یک ساله و پنج ساله مطرح است.

نرخ تورم چین در مقایسه با نرخ سود پرداخت وام

اگر نرخهای وامدهی کلیدی با حاشیه قابل توجهی کاهش پیدا کند، احتمالا شاهد بهبود در بازارهای سهام آسیایی و داراییهای حساس به چین مانند دلار استرالیا و به طور کلی داراییهای ریسکپذیر باشیم.

بیشتر بخوانید: چرا دلار استرالیا و دلار نیوزلند وابسته به رشد اقتصادی چین هستند؟

بحران املاک چین تقریبا تا سال ۲۰۲۲ ادامه خواهد داشت، و با هرج و مرج در زنجیره تامین که رشد اقتصاد جهانی را مختل کرده است، کاهش نرخ بهره چین میتواند تا حدودی به کاهش بدبینیهای فعلی کمک کند.

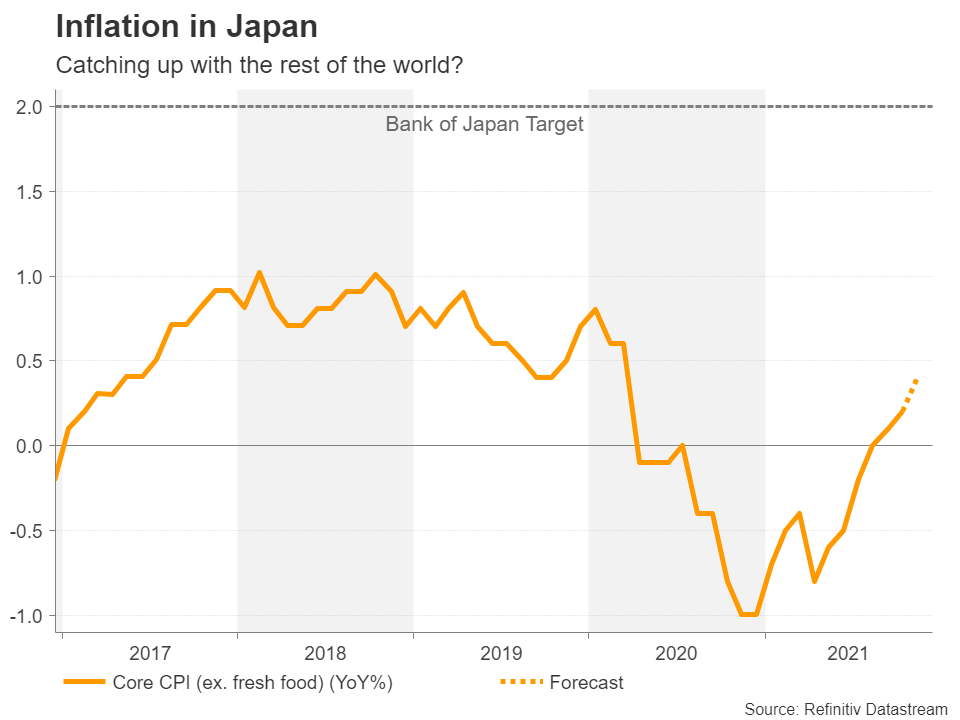

تورم در ژاپن در حال افزایش است

یکی دیگر از کشورهایی که قیمت مصرف کننده در آن هنوز تحت کنترل است، ژاپن است. CPI خالص ژاپن در ماه اکتبر تنها ۰.۲ درصد به صورت سالانه بود. آمار ماه نوامبر در روز جمعه منتشر میشود و انتظار میرود که این آمار تا ۰.۴ درصد افزایش را نشان دهد. روند صعودی تورم احتمالا در سال ۲۰۲۲ تسریع خواهد شد، زیرا کشور تولید کنندهای مانند زاپن که به واردات انرژی و مواد خام متکی است، بعید است که برای مدت نامحدود بتواند از زیر بار تورم فرار کند.

با این حال، حتی با تورم بالاتر، احتمال بسیار کمی وجود دارد که بانک مرکزی ژاپن در سال آینده سیاستهای خود را انقباضی کند، چرا که این کشور سالها از نرخ تورم پایین رنج میبرده است.

از این رو، انتظار نمی رود هرگونه شگفتی مثبت در دادههای CPI باعث تقویت ین ژاپن شود.

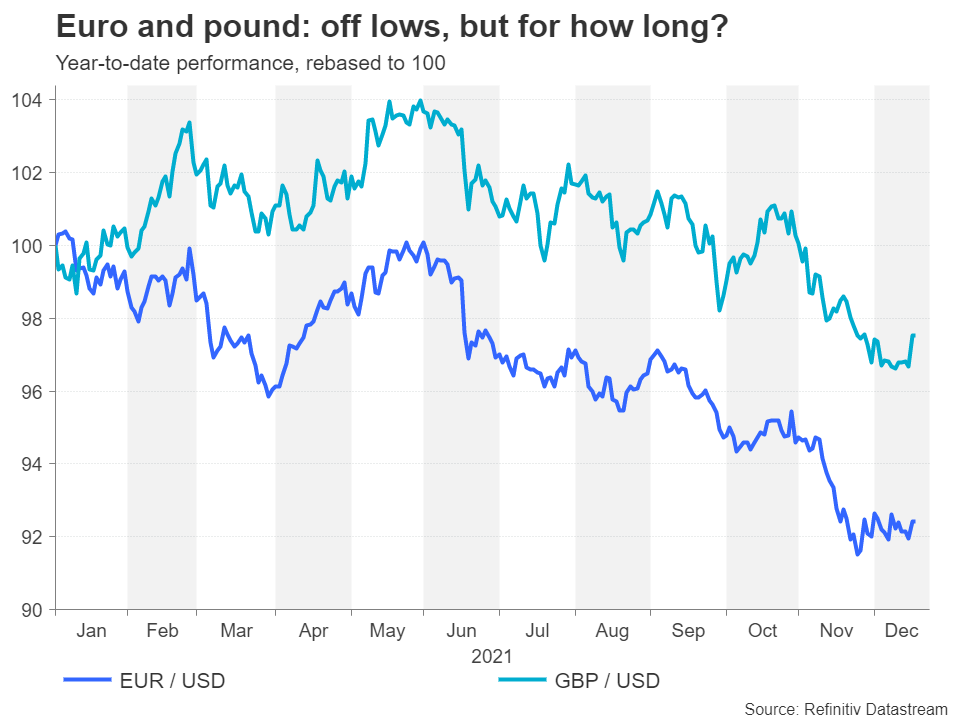

یورو و پوند در زمینی متزلزل بهبود یافتند

در اروپا، اوضاع حتی ساکتتر خواهد بود. علیرغم سیگنالهای سیاستی فراوان در چند روز گذشته، ممکن است یورو و پوند همچنان در تعیین مسیر آتی خود دچار مشکل باشند.

بانک مرکزی اروپا به تازگی اعلام کرده است که فکر میکند تورم تا سال ۲۰۲۳ به زیر ۲ درصد خواهد رسید، بنابراین نیازی به افزایش زودهنگام نرخ بهره نیست، در حالی که بانک مرکزی انگلستان برای دومین جلسه متوالی سرمایهگذاران را شگفت زده کردند و نرخ بهره کوتاه مدت را ۱۵ نقطه پایه افزایش دادند.

بانک انگلستان آشکارا نگران عرضه پایین در بازار کار است. در زمانی که محدودیتهای سمت عرضه به تورم دامن میزند، به نظر میرسد عرضه پایین در بازار کار نیز به تورم دامن میزند. با این حال، منطقه یورو همچنان مشکل بیکاری بالا دارد، بنابراین ریسک کمتری برای تثبیت تورم در این منطقه وجود خواهد داشت.

اما اگرچه پاسخ مثبت پوند به تصمیم بانک انگلستان قابل توجیه است، اما افزایش یورو پس از جلسه بانک مرکزی اروپا کمی گیج کننده است. بازارها عادت کردهاند که بانک مرکزی اروپا رویکرد داویش اتخاذ کند، اما در جلسه ماه دسامبر، سیاستگذاران تلاش کمی برای حفظ وضعیت داویش خود انجام دادند که این مساله منجر به ناامیدی برخی معاملهگران شد.

جفت ارز EURUSD و GBPUSD

علاوهبر این، اگرچه فدرال رزرو کاملا هاوکیش ظاهر شد، اما بازار از اینکه پاول روند عادی سازی سیاستها را به طور کامل بر روی خلبان خودکار قرار نداد، احساس آرامش داشت. همه اینها میتواند به یورو در تلاش برای ایجاد جایگاهی در حوالی ۱.۱۳ دلار کمک کند. در همین حال، پوند در حال پیشرفت به سمت سطح ۱.۳۳ دلاری است.

در بریتانیا، برآوردهای تجدید نظر شده تولید ناخالص داخلی برای سه ماهه سوم در روز چهارشنبه منتشر می شود که بعید است تاثیری بر پوند داشته باشد، اما داده های ایالات متحده ممکن است حرکتی در پوند و یورو ایجاد کند.

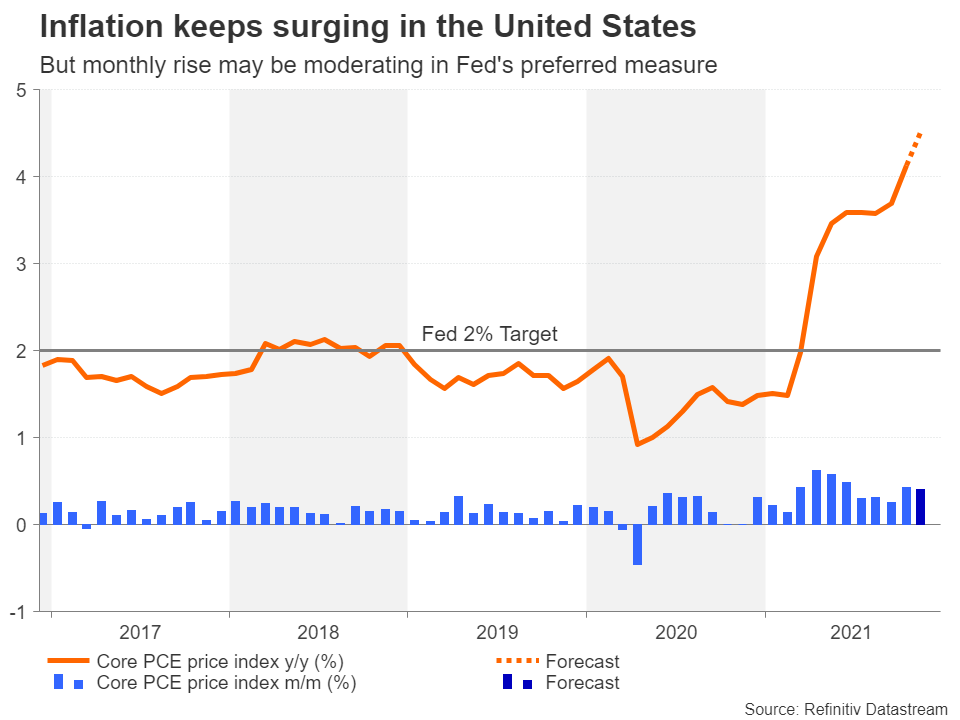

دلار به تورم PCE نگاه میکند

دادههای ایالات متحده با شاخص اعتماد مصرف کننده و فروش خانههای موجود در روز چهارشنبه آغاز خواهد شود. در روز پنجشنبه، آمار درآمد و هزینه شخصی و در کنار آمار شاخص قیمت PCE منتشر میشود. سفارش کالاهای بادوام، فروش خانههای جدید و آمار احساسات مصرف کننده دانشگاه میشیگان نیز در روز پنجشنبه منتشر میشود.

بازارها نسبت به چرخش هاوکیش فدرال رزرو در جلسه ماه دسامبر بسیار آرام بودند. پیام روشن پاول و تمایل او برای تغییر مسیر در صورت نیاز، احتمالا نقشی در دفع وحشت بازار داشته است. اما به نظر میرسد که فدرال رزرو میخواهد تورم را تحت کنترل درآورد و همچنین محرکهای اضافی را که برخی مقصر افزایش قیمتها میدانند، متوقف کند.

با این حال، ممکن است سرمایهگذاران به این امید باشند که تسریع تیپرینگ به این معنا است که نیازی به افزایش نرخ بهره نخواهد بود. اما اگر آمار تورم بدتر شود چه؟ آرامش بازار نسبت به آمار تورم PCE هفته آینده مورد آزمایش قرار خواهد گرفت.

شاخص تورمی PCE

پیشبینی میشود که شاخص قیمت خالص PCE (که معیار اصلی فدرال رزرو است) از ۴.۱ درصد به ۴.۵ درصد افزایش پیدا کند. همچنین انتظار میرود مصرف همچنان قوی باقی بماند و نسبت به ماه قبل ۰.۶ درصد رشد را نشان بدهد.

دلار آمریکا پس از جلسه فدرال رزرو با کاهش بازده اوراق خزانهداری، سقوط کرد. این حرکت ممکن است خرید شایعه و فروش خبر باشد. اما اگر سرمایهگذاران متوجه شوند که حداقل چند ماه طول خواهد کشید که تصویر تورم بهبود پیدا کند، اوضاع میتواند به راحتی تغییر کند.

منبع: XM