بانک مرکزی آمریکا متعهد شده ثبات قیمتها و همچنین حداکثر اشتغال را برای اقتصاد ایالات متحده به ارمغان آورد. مطابق با بخش ثبات قیمت، کمیته بازار آزاد فدرال رزرو (FOMC) یک هدف تورمی 2٪ را تعیین کرده که با درصد تغییر سال به سال در شاخص هزینههای مصرف شخصی (PCE) اندازه گیری میشود.

بانک مرکزی آمریکا متعهد شده ثبات قیمتها و همچنین حداکثر اشتغال را برای اقتصاد ایالات متحده به ارمغان آورد. مطابق با بخش ثبات قیمت، کمیته بازار آزاد فدرال رزرو (FOMC) یک هدف تورمی 2٪ را تعیین کرده که با درصد تغییر سال به سال در شاخص هزینههای مصرف شخصی (PCE) اندازه گیری میشود.

تورم در ایالات متحده در حال حاضر بسیار بالاتر از هدف 2 درصدی فدرال رزرو است و در سطحی قرار دارد که آخرین بار در دهه 1970 و اوایل دهه 1980 مشاهده شده است. FOMC در سالهای 1974 و 1983 با سطوح تورمی مشابه با نرخ تورم امروزی مواجه شده بود، اما واکنشهای سیاستی در این دو دوره بسیار متفاوت بودند که در نتیجه، نتایج کاملا متفاوتی را در پی داشتند. تضاد بین تجربیات 1974 و 1983 بسیاری را متقاعد کرده که “سبقت گرفتن” از تورم بسیار حائز اهمیت است. درسی که میتواند امروز نیز بسیار مهم باشد.

عوامل عرضه و تقاضای متعددی وجود دارند که در تورم بالای امروزی نقش دارند، اما این مقاله بر بررسی اقدامات فدرال رزرو در دورههای تورمی بالای قبلی به عنوان راهنمایی برای اقدامات فدرال رزرو در شرایط فعلی تمرکز دارد.

تورم بالاتر از هدف

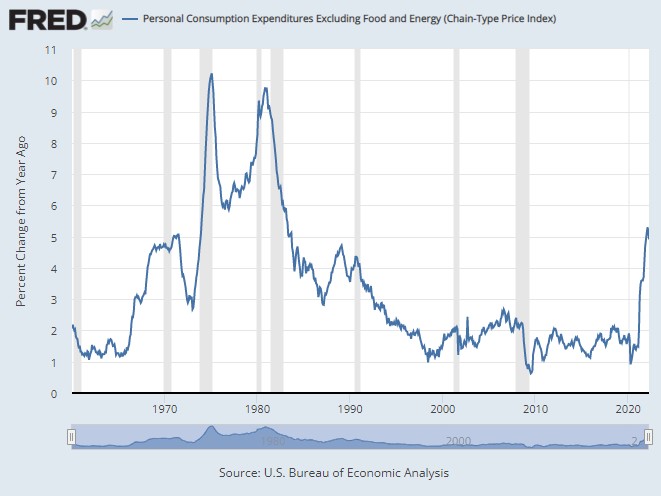

شاخص هزینههای مصرف شخصی پس از این که در ماه مارس به 6.6% رسیده بود در آوریل سال 2022 به 6.3% کاهش یافت. به دلیل تغییرات بزرگ در قیمت مواد غذایی و انرژی، میتوانیم به نرخ تورم هسته شاخص هزینههای مصرف شخصی (Core PCE) نگاه کنیم، که این دو جزء را حذف میکند و معیاری است که به طور گستردهای برای سنجش تورم در نظر گرفته میشود. شاخص هزینههای مصرف شخصی هسته اوایل امسال به بیش از 5% رسید. این شاخص در ماه ژانویه 5.1%، در ماه فوریه 5.3% و در ماه مارس به 5.2% رسید. با این حال در ماه آوریل این شاخص به 4.9% کاهش یافت.

بنابراین، حتی پس از حذف قیمت مواد غذایی و انرژی، تورم در ماههای اخیر با سطوحی که FOMC در سالهای 1974 و 1983 با آن مواجه شده بود، قابل مقایسه است. این مسئله را میتوانید در نمودار زیر مشاهده کنید که تورم هسته PCE را از سال 1960 تاکنون نشان میدهد.

تغییرات شاخص Core PCE از سال 1960

سیاستهای پولی در سال 1974

در سال 1974، FOMC بر عوامل غیر پولی مؤثر بر تورم مانند کسری بودجه دولت، شوکهای قیمت نفت، و افزایش «بیش از حد» قیمت و دستمزد توسط شرکتها و اتحادیههای کارگری تمرکز کرد و بر سیاستهای پولی تمرکز نداشت. این بانک در مواجه با افزایش تورم، نرخ بهره را پایین نگه داشت. در نتیجه، نرخ بهره واقعی (به عنوان مثال، نرخ بهره اسناد (Bill) خزانه داری یک ساله منهای نرخ تورم) بسیار پایین بود. مشابه وضعیت نرخ بهره واقعی حال حاضر.

به دنبال آن تورم بالا و متغیر در دهه بعد رخ داد. شاخص تورم هسته PCE برای حدود 10 سال بالای 5% باقی ماند و در یک دوره تقریباً 10% بود (در اواخر سال 1974 تا اوایل 1975 و دوباره در اواخر سال 1980 تا اوایل 1981). بهعلاوه، اقتصاد بیثبات بود که علت بخشی از این مسئله این بود که تورم بالا سیگنالهای قیمت را مخدوش میکرد، که این موضوع میتواند فعالیت اقتصادی واقعی را مختل کند. در نتیجه، ایالات متحده سه رکود را از اواسط دهه 1970 تا اوایل دهه 1980 تجربه کرد.

سیاستهای پولی در سال 1983

در سال 1983، FOMC رویکرد متفاوتی در زمینه سیاست پولی در پیش گرفت. FOMC 1983 بیشتر بر عوامل پولی مؤثر بر تورم متمرکز شد و در نتیجه نرخ بهره را حتی با کاهش تورم نسبتاً بالا نگه داشت. در این مورد، نرخ بهره واقعی بسیار بالا بود.

سیاستهای FOMC در سال 1983 موفقیت آمیز بود. تورم هسته PCE برای دهه آینده زیر 5% باقی ماند و اقتصاد به ثبات رسید. برخی انتظار داشتند که نرخ بهره واقعی بالا باعث رکود شود، اما این اتفاق رخ نداد. ایالات متحده در سالهای باقیمانده از دهه 1980 یک رشد قوی را تجربه کرد و تا سال 1990-1991 دچار رکود نشد.

درسهایی از سالهای 1974 و 1983

درسی که از این دو رویکرد متفاوت به سیاست پولی گرفته میشود، اهمیت سبقت گرفتن از تورم – به جای عقب ماندن – از آن است. به ویژه، نکته مهم این است که سبقت گرفتن از تورم، تورم را پایین و پایدار نگه میدارد و یک اقتصاد واقعی قوی را ترویج میکند.

در دهه 1990، FOMC از تورم سبقت گرفته بود، چرا که سیاست پولی را پس از رکود 1990-1991 انقباضی کرد. از اوایل سال 1994 تا اوایل سال 1995، FOMC نرخ بهره را 300 نقطه پایه (از 3٪ به 6٪) در محیطی که تورم عموماً متوسط بود، افزایش داد. مشابه تجربه سال 1983، نرخ بهره واقعی در آن زمان نیز بالا بود. باز هم نتیجه یک رکود نبود، بلکه یک رشد اقتصادی بود که تا سال 2001 ادامه داشت. در واقع، یکی از بهترین دورهها برای رشد اقتصادی و عملکرد بازار کار در کل دوران پس از جنگ جهانی دوم در نیمه دوم دهه 1990 رخ داد.

سیاست پولی امروز

این سه تجربه راهنماییهای مفیدی را برای سیاستگذاران پولی امروزی ارائه میکنند. یعنی رویکردهای سالهای 1983 و 1994 نمونههای بهتری برای دنبال کردن هستند. در این موارد، FOMC نرخ بهره را نسبتاً بالاتر از نرخ تورم نگه داشت و بنابراین نرخ بهره واقعی نسبتاً بالا بود. عملکرد اقتصاد کلان- با توجه به تورم و تولید و بازار کار – نیز بسیار خوب بود که نشان دهنده مزیت سبفت گرفتن از تورم در مقابل عقب ماندن از آن است.

کمیته FOMC امروز اولین گامهای مهم را برای بازگرداندن تورم به هدف برداشته است. به طور خاص، FOMC تاکنون در سال 2022 نرخ بهره را 150 نقطه پایه (1.5%) افزایش داده و شروع به کاهش اندازه ترازنامه فدرال رزرو از طریق رولآف (Roll off یا خارج کردن اوراق از چرخه) میکند. علاوه بر این، پیشبینیهای راهبردی این بانک مبنی بر احتمال افزایش بیشتر نرخ بهره در ماههای آینده است تا کمکی به FOMC باشد که در صورت لزوم نرخ بهره خود را سریعتر حرکت دهد تا تورم به هدف 2 درصدی فدرال رزرو برسد.

نکته: در حالی که تأثیر کاهش ترازنامه نامشخص است، کریس والر، عضو بانک مرکزی آمریکا، در سخنرانی خود در 30 مه 2022 تخمینی را ارائه کرده است. وی اظهار داشت که سرعت جاری کاهش ترازنامه تقریباً معادل دو افزایش 0.25 درصدی نرخ بهره است.

منبع: stlouisfed

برای پیگیری اخبار روز و فوری فارکس و بازارهای جهانی به کانال تلگرام UtoFX بپیوندید.

بیشتر بخوانید:

- کاهش ترازنامه توسط بانک مرکزی آمریکا چگونه انجام میشود؟

- آشنایی با سازوکار بانک مرکزی آمریکا – فدرال رزرو (Fed)

- تورم بر فراز ابرها؛ داستان اشتباهات بانکهای مرکزی در برآورد ابعاد یک بحران

- تعطیلات بانکی ۱۹۳۳؛ چگونه سقوط بازار سهام باعث تعطیلی بانکها شد؟