سرمایهگذاری در دوران رکود تورمی سخت و با چالش همراه است، چرا که رکود تورمی زمانی رخ میدهد که تورم بالا باشد، اما رشد اقتصادی پایین یا منفی باشد. بدیهی است که در این دوران پول نقد، اوراق قرضه، سپردههای بانکی و سایر اشکال داراییهای ثابت نمیتوانند انتخاب خوبی باشند چرا که بازده آنها مشخص است و با افزایش تورم ارزش این بازده کاهش مییابد.

سرمایهگذاری در دوران رکود تورمی سخت و با چالش همراه است، چرا که رکود تورمی زمانی رخ میدهد که تورم بالا باشد، اما رشد اقتصادی پایین یا منفی باشد. بدیهی است که در این دوران پول نقد، اوراق قرضه، سپردههای بانکی و سایر اشکال داراییهای ثابت نمیتوانند انتخاب خوبی باشند چرا که بازده آنها مشخص است و با افزایش تورم ارزش این بازده کاهش مییابد.

سهام نیز در اغلب موارد خیلی بهتر نیستند. اگر قدرت خرید ارز ثابت باشد، برنامهریزی برای آینده و بستن قراردادهای بلند مدت برای شرکتها آسان است. اما اگر ارز ناپایدار باشد، برنامهریزی بسیار سختتر میشود. البته درآمد یک شرکت با افزایش قیمتها افزایش مییابد، اما هزینههای آنها نیز افزایش مییابد و پیشبینی اینکه آیا درآمد سریعتر از هزینهها افزایش مییابند یا خیر دشوار است. همچنین با افزایش بازده اوراق در نتیجه تورم، فشار ارزشگذاری بر سهام بالا میرود.

املاک و مستغلات نسبت به سهام و اوراق قرضه بهتر عمل میکنند، به خصوص اگر وام مسکن با نرخ ثابت به آن متصل شده باشد. قیمت خانه معمولا با تورم در طول زمان افزایش مییابد اما وام مسکن که از نوع بدهی است، با افزایش تورم کم ارزش میشود. با این همه ممکن است قیمت مسکن معینی افزایش پیدا نکند زیرا قیمتگذاری بر روی املاک وابسته به متغیرهای بسیار زیادی است.

کامودیتیهای صنعتی مانند نفت و مس برندگان بزرگ محیطهای تورمی هستند. طبق تعریف اگر تورم بالا باشد، به این معنی است که قیمت کامودیتیها در حال افزایش است. معمولا در محیطهای تورمی، کامودیتیها کمتر عرضه میشوند، و اغلب سال ها طول میکشد تا عرضه جدید و کافی به دست آید، که این مساله بر رشد اقتصاد واقعی تاثیر میگذارد و به وضعیت رکود تورمی کمک میکند. با این حال، کامودیتیها میتوانند بسیار نوسانی باشند، حتی در محیطهایی که به نفع آنها است میتوانند اصلاحهای شدیدی داشته باشند.

کالاهای پولی مانند طلا و بیت کوین در نهایت با تورم همبستگی دارند، اما لزوما در همان زمان که تورم بالا است، رشد نمیکنند. طلا به ویژه در شرایط رکود تورمی که رشد اقتصادی در حال کاهش است اما تورم هنوز بالا است، عملکرد خوبی دارد. همچنین طلا تمایل دارد حداقل در مقایسه با سهام در محیط های رکودی و همراه با تورم کاهنده (disinflation) عملکرد بسیار خوبی داشته باشد.

در این مقاله برخی از تفاوتهای ظریف در مورد نحوه عملکرد داراییها در محیطهای تورمی را بررسی کرده و سپس راهکار مناسب برای سرمایهگذاری در این محیطها را ارائه میدهیم.

دعوت میکنیم برای آشنایی دقیقتر با تورم، مقاله زیر را بخوانید:

همه چیز درباره تورم و بررسی آن در 100 سال گذشته

تورم پولی و محدودیت منابع

تورم تعریف دقیقی ندارد و هر مکتب فکری اقتصادی تعریف خود را از تورم ارائه داده است.

تورم پولی به رشد عرضه پول اشاره دارد. اگر تعداد واحدهای پولی با سرعت بیشتری نسبت به منابع مختلف در دنیای واقعی (کامودیتیها، ظرفیت زنجیره تامین، نیروی کار و….) در حال گسترش باشد، آنگاه قیمتها به طور کلی افزایش خواهد یافت، چرا که تقاضا از عرضه کالا و خدمات واقعی پیشی میگیرد.

از طرف دیگر میتوانیم به چرخههای سرانه کالا نگاه کنیم تا ببینیم چه زمانی کالاها از نظر ساختاری مازاد عرضه یا کمبود عرضه دارند. ما همچنین میتوانیم این کار را برای ظرفیت زنجیره تامین جهانی یا منطقهای انجام دهیم. بنابراین به عنوان یک مثال افراطی برای نشان دادن موضوع، اگر تعداد واحدهای پولی ثابت بماند، در حالی که ما نیمی از بنادر کشتیرانی و نیمی از تاسیسات تولید نفت جهان را بمباران کنیم، آنگاه بخش مهمی از عرضه کامودیتیها از بین میرود که این مساله منجر به افزایش تورم خواهد شد.

این مساله محاسبات اقتصاددانان در مورد تورم قیمت را کمی پیچیدهتر میکند. آنها دستهای از کالاها و خدمات را در یک سبد وزنی کنار هم قرار میدهند و تخمین میزنند که این سبد چگونه از نظر قیمتی تغییر میکند. با گذشت زمان، وزن کالا و خدمات سبد تغییر میکند و محاسبات را تعدیل می کند.

با گذشت زمان، فناوری برای بسیاری از کالاها و خدمات خاصیت ضد تورمی داشته است چرا که کارآمدی را افزایش داده است. به عنوان مثال نرمافزارها و لوازم الکترونیک امروز ارزانتر و بهتر از دهههای گذشته هستند. همچنین اتوماسیون و جهانی شدن باعث شده است که مهندسان کالاهای اساسی مانند لباس و کفش را ارزانتر تولید کنند. با این حال، فناوری در همه جا قابل استفاده نیست و گاهی اوقات به دلیل جنگ یا سرمایهگذاری نادرست یا صرفا ورود به یک چرخه کمبود کامودیتیها، ما یک گام به عقب برداشته و کارآمدی کاهش مییابد، در نتیجه تورم افزایش خواهد یافت.

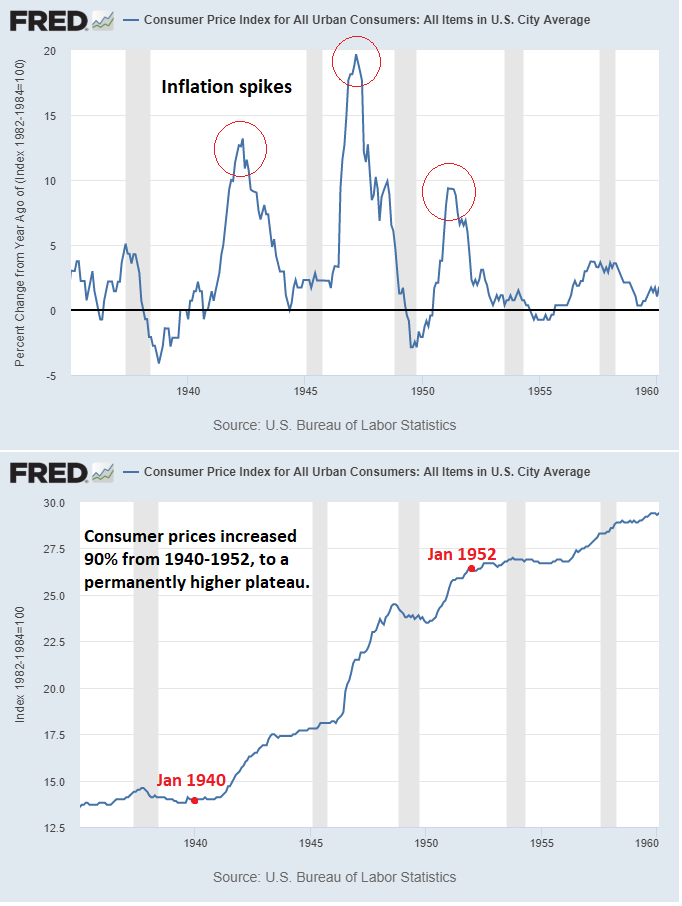

دورههای تورمی بزرگ در تاریخ معمولا ترکیبی از تورم پولی و گلوگاههای سمت عرضه هستند. به همین دلیل است که حتی زمانی که گلوگاههای سمت عرضه در نهایت برطرف میشوند و نرخهای تغییر تورم کاهش مییابد، قیمتها برای اکثر محصولات همچنان به طور دائم بالاتر میماند.

به عنوان مثال در طول جنگ جهانی دوم، تورم در ایالات متحده افزایش یافت. در نهایت نرخ تغییرات تورم کاهش پیدا کرد اما سطح قیمت کالاها و خدمات به طور دائمی بالا باقی ماند.

منبع نمودار: فدرال رزرو سنت لوئیس

تورم پولی و تورم قیمت در یک دوره بلند مدت نسبتا همبسته هستند. دورههایی که این همبستگی وجود ندارد، معمولا به این دلیل است که مقدار زیادی کالا یا منابع نیروی کار وجود دارد که منجر به کاهش موقتی تورم شده است. مانند کشف قاره جدید توسط اروپاییها.

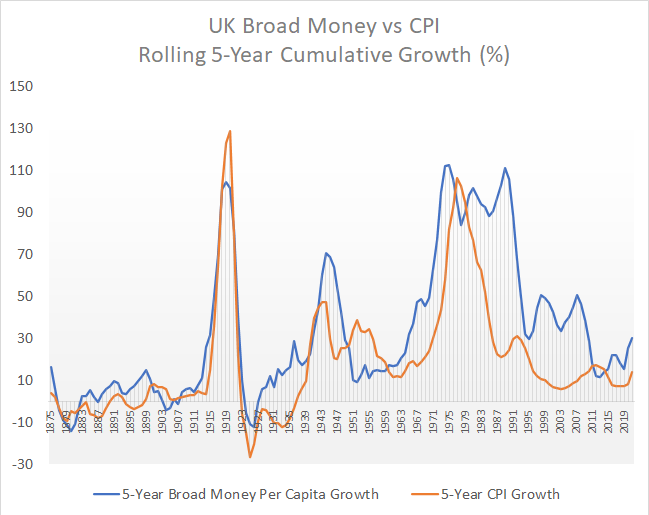

در تصویر زیر عرضه پول گسترده و تورم در انگلستان را برای دورههای ۵ ساله مشاهده میکنید. این کشور از آنجایی که توسعه را بسیار زود شروع کرد، دادههای زمانی بیشتری دارد. انگلستان در طول دوره زمانی نشان داده شده عمدتا یک کشور صنعتی بوده است.

به خوبی میتوانید همبستگی میان تورم و عرضه پول گسترده (نقدینگی) را مشاهده کنید.

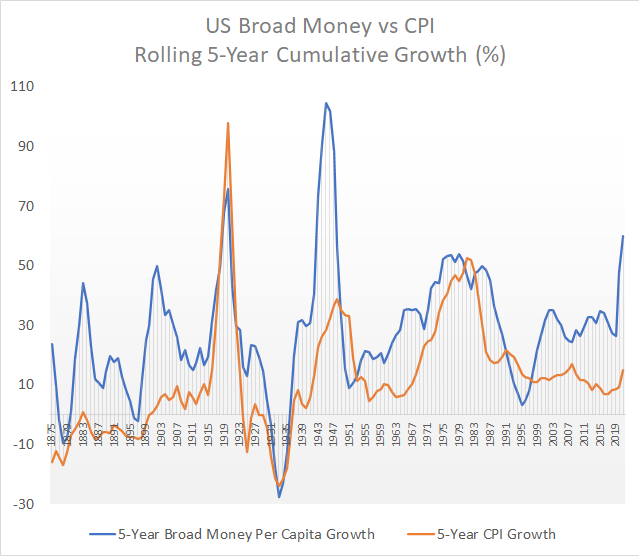

در تصویر زیر نیز دادههای ایالات متحده را مشاهده میکنید که در اواخر دهه ۱۸۰۰، یک قاره تازه کشف شده و دست نخورده با منابع فراوان بود. همانطور که میبینید در ابتدای نمودار به دلیل منابع فراوان شاهد جدایی روند عرضه پول گسترده و سطوح قیمتی هستیم. همچنین در طول دهه ۱۹۹۰ تا ۲۰۱۰ با ظهور چین و سایر بازارهای نوظهور که نیروی کار ارزان در اختیار این کشور میگذاشت شاهد یک جدایی دیگر در این روند بودیم.

ترکیه: یک مثال افراطی

در دهه ۱۹۷۰، در ایالات متحده هم بازار سهام و هم اوراق قرضه عملکرد ضعیفی داشتند و کامودیتیها و املاک و مستغلات بسیار خوب عمل کردند. بسیاری از مقالات در مورد تورم از دادههای مالی ایالات متحده در دهه ۱۹۷۰ استفاده میکنند. اما برای این مقاله اجازه دهید از یک مثال مدرن از اقتصادهای در حال ظهور یعنی ترکیه استفاده کنیم.

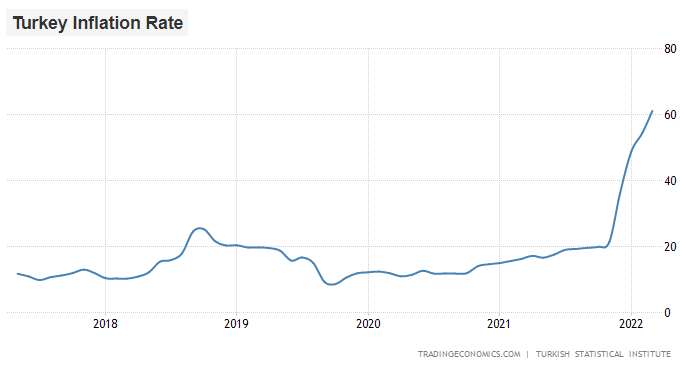

ترکیه تورم بسیار بالایی را تجربه میکند. با این حال، برخلاف ونزوئلا اقتصاد ترکیه شکسته نشده است و هنوز یک اقتصاد عضو گروه ۲۰ است.

منبع نمودار: Trading Economics

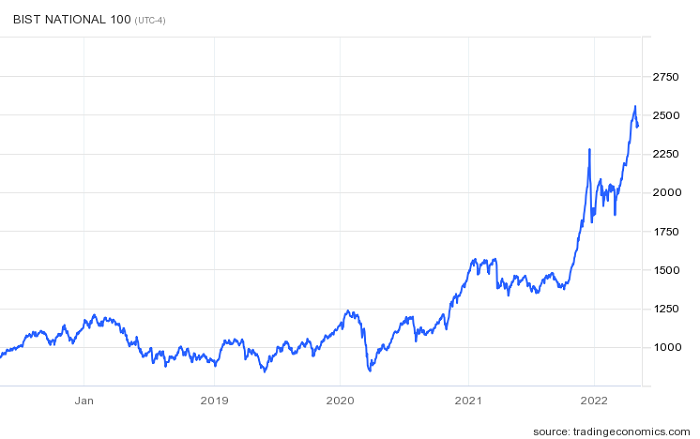

هرکس در این دوره پول نقد یا اوراق قرضه ترکیه را داشته باشد، قدرت خرید خود را تا حدود زیادی از دست داده است. در همین حال، بازار سهام ترکیه در پنج سال گذشته حدود ۲.۵ برابر بر حسب ارز محلی ترکیه یعنی لیر افزایش یافته است.

شاخص سهام ترکیه

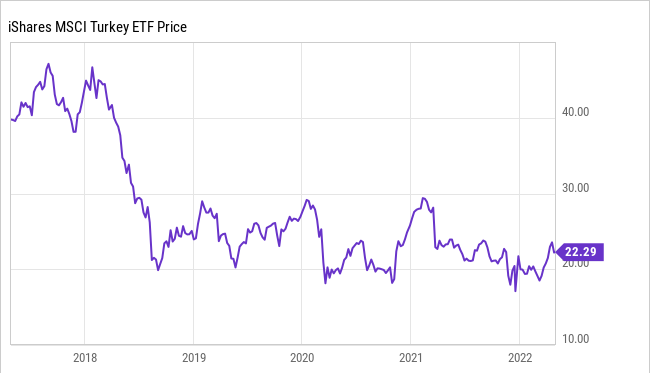

با این حال، از نظر دلاری، بازار سهام ترکیه به نصف کاهش یافته است و سپس روند نوسانی را پیش گرفته است.

شاخص ارزش دلاری بازار سهام ترکیه

وقتی که ارزش ارز با چنین سرعتی در حال کاهش است، برای شرکتهای آن کشور بسیار سخت است که بتوانند عملیات خود را توسعه دهند. تولید ناخالص داخلی ترکیه نیز بر حسب دلار از سال ۲۰۱۳ روند نزولی داشته است.

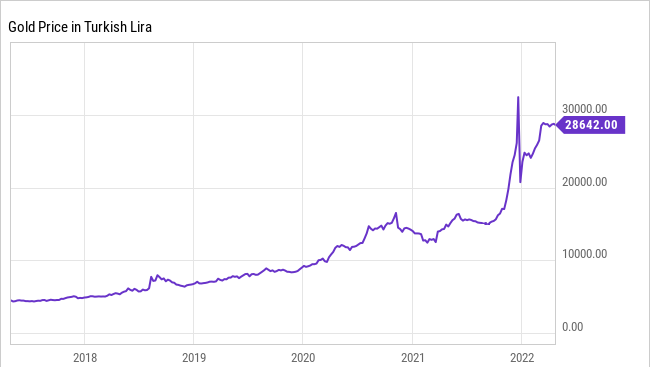

طلا بر حسب لیر در پنج سال گذشته بسیار بهتر عمل کرده و حدود ۶ برابر افزایش یافته است.

قیمت طلا به لیر

همین امر در مورد اکثر کامودیتیها صادق است، زیرا بسیاری از آنها حتی بهتر از طلا عمل کردهاند. بیت کوین بر حسب لیر در پنج سال گذشته بیش از ۸۰ برابر افزایش یافته است که به خاطر ترکیبی از پذیرش ساختاری خود بیت کوین و کاهش ارزش لیر ترکیه بوده است.

بیتکوین به لیر

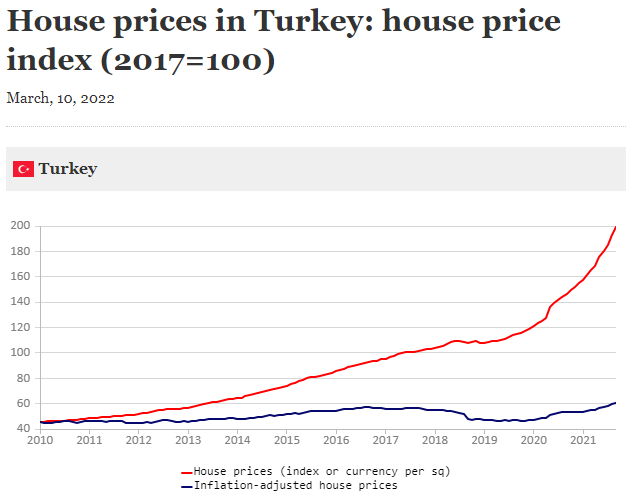

املاک و مستغلات نقدشوندگی پایینی دارند و اغلب داراییهای خصوصی هستند، بنابراین اندازهگیری قیمت آن در طول زمان دشوارتر است. در اینجا برخی از دادههای قیمت مسکن ترکیه تا سال ۲۰۲۱ آمده است. این قیمتها در پنج سال گذشته بر حسب لیر تقریبا دو برابر شده است. در حالی که از نظر تورم تعدیل شده تقریبا ثابت هستند.

قیمت املاک و مسغلات ترکیه به لیر (واقعی و اسمی)

حال تصور کنید که این حرکت قیمت مسکن را در بازاری با وامهای بلندمدت ضمیمه کردهاید. همچنین وام مسکن نرخ بهره پایینی دارد چرا که قبل از تورم اخذ شده است. برای سادهسازی بیشتر، فرض کنید یک خانه ۱۰۰ هزار دلاری را با ۲۰ هزار دلار پیش پرداخت و ۸۰ هزار دلار وام مسکن با نرخ ثابت خریداری کردهاید. در عرض پنج سال به دلیل تورم شدید قیمت خانه دو برابر میشود و به ۲۰۰ هزار دلار میرسد اما شما هنوز باید ۸۰ هزار دلار وام بدهید. بنابراین ارزش سهم شما از خانه از ۲۰ هزار دلار به ۱۲۰ هزار دلار افزایش مییابد. البته باید مالیات هزینههای نگهداری و کارمزدها از این عدد کسر شود، اما به طور کلی ارزش خانه از بدهی بیشتر شده است.

به طور کلی املاک و مستغلات یک دارایی بسیار خوب برای مقابله با تورم است اگرچه چندان نقدشوندگی بالایی ندارد.

خلاصه آنچه گفته شد

این مثال بر آمار پنج سال گذشته ترکیه متمرکز بود، اما اگر به دورههایی با تورم شدید در بازارهای توسعه یافته و سایر بازارهای نوظهور نگاه کنید، روندهای مشابهی پیدا میکنید.

به طور کلی در طول تورمهای بسیار بالا (که معمولا عنصری از رکود تورمی را در خود دارند) اوراق قرضه بسیار بد عمل میکنند، سهام نسبتا بد و خرید املاک مستغلات با استفاده از وام عالی است. کامودیتیها یا پولهای کالایی نیز عملکرد خوبی دارند.

نگاهی دقیقتر به سهام

سهام یک طبقه دارایی بسیار بزرگ است. برخی از سهام، سهام رشدی بدون سود و با ارزش بالا هستند. برخی از سهام، سهام سودده با ارزش پایین هستند. برخی دیگر جایی در این میان قرار دارند. صنایع و مدلهای کسب و کار تفاوت چشمگیری با یکدیگر دارند و سرمایهگذاران برای خرید هرکدام از سهام دلیل خاص خود را دارند.

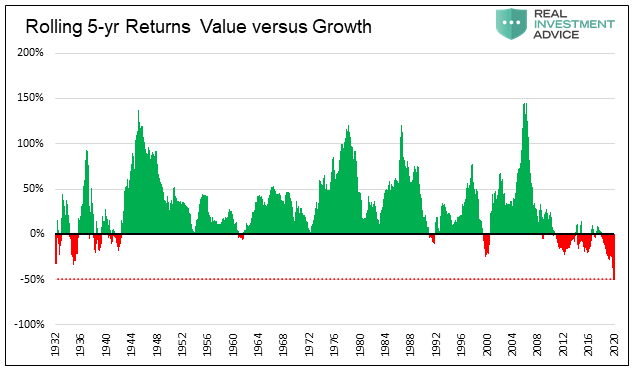

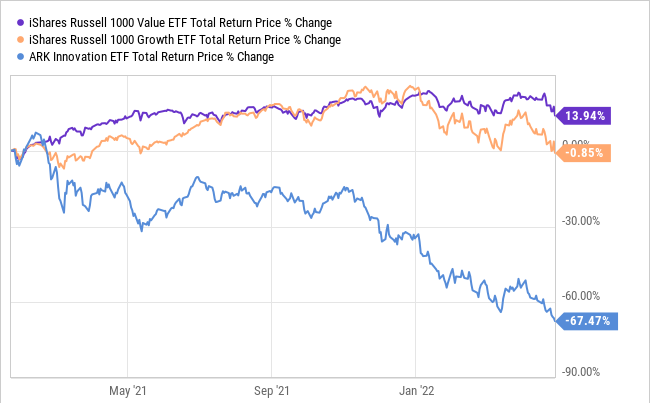

در محیطهای تورمی، سهامی که به عنوان «ارزشی» طبقه بندی می شود، معمولا بهتر از سهام «رشدی» است. در اینجا یک مثال از سهام ایالات متحده تا پاییز ۲۰۲۰ آورده شده است. (پس از آن شاهد عملکرد بسیار خوب سهام ارزشی بودیم)

نسبت بازده تجمیعی 5 ساله سهام ارزشی به رشدی

زمانهایی که سهام ارزشی بالاترین عملکرد را داشتند، دهههای ۱۹۴۰، ۱۹۷۰ و ۲۰۰۰ بود که سه دهه تورمی اصلی نیز در آن زمان رخ داد. دو دههای که شاهد عملکرد قابل توجه سهام رشدی بودیم، دهه ۱۹۳۰ و ۲۰۱۰ بود که در آن روند تورمزدایی قویتر از تمام زمانها بود.

دلایل این اتفاق متعدد است:

دلیل اول) فشار ارزشگذاری:

در اکثر مواقع، ارزش سهام با اوراق قرضه سنجیده میشود. اگر اوراق خزانهداری آمریکا بازده اسمی بدون ریسک ۸ درصد ارائه دهد، مطمئنا ارزشگذاری سهام تحت تاثیر قرار میگیرد. هنگامی که بازده اوراق خزانهداری تنها ۱ درصد باشد، شما تمایل بیشتری به خرید سهام با قیمت بالا دارید. در این زمان تنها ۳ یا ۵ درصد بازده باز هم میتواند بهتر از اوراق خزانهداری باشد در حالیکه اگر بازده اوراق مثلا 8 درصد باشد باید بازده سهام بیش از آن باشد که ریسک خرید سهام را متحمل شویم.

زمانی که تورم و بازده اوراق قرضه بالاتر میرود، تاثیر این رخداد بر سهام رشدی که ارزشگذاری بالاتری دارند، فشار بیشتری وارد می کند. در ادامه با ذکر مثالی به جزئیات این موضوع میپردازیم.

سهام ارزشی

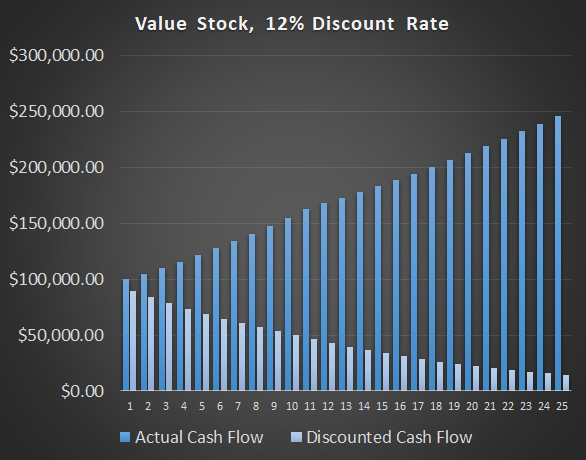

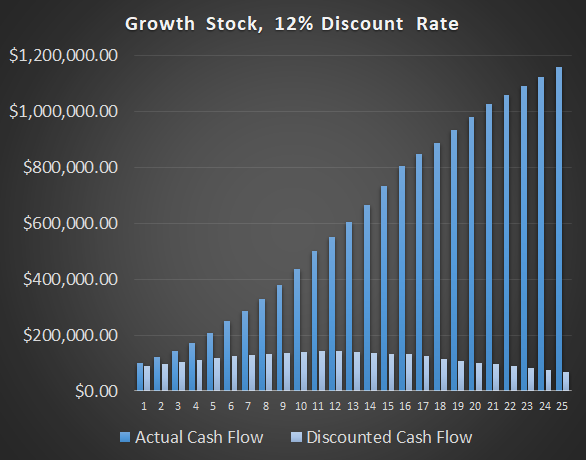

فرض کنید یک شرکت سالانه ۱۰۰ هزار دلار جریان نقدی آزاد (سود) به دست میاورد. تجارت این شرکت وضعیت ثابتی دارد، بنابراین ما انتظار داریم که در ده سال آینده، جریان نقدی این شرکت ۵ درصد در سال افزایش پیدا کرده و پس از آن به طور دائم به ۳ درصد در سال برسد. این رشد مطابق با افزایش جمعیت و تورم ارز است. سهم بازار و حجم سرانه این شرکت نسبتا ثابت است.

اگر جریانهای نقدی آتی این شرکت را با نرخ ۱۲ درصد تنزیل کنیم، ارزش جریانهای نقدی این شرکت برای ۲۵ سال آینده ۱.۰۹۶ میلیون دلار خواهد بود.

سود خالص یک شرکت فرضی ارزشی در مدت 25 سال بهمراه سود تنزیل شده هر سال با نرخ 12 درصد در مدت 25 سال

بنابراین اگر ما بخواهیم بازده سالانه ۱۲ درصد را از این جریان نقدی کسب کنیم، باید نسبت قیمت به جریان نقدی آزاد (سود) ۱۱ برابر را رعایت کنیم. (p/e = 11)

اگر بخواهیم بیشتر مراقب باشیم و این نرخ تنزیل را تا مدت بیشتری ادامه دهیم میتوانیم به نسبت قیمت به درآمد ۱۲ برابری برسید. با این حال ما در اینجا همان ۲۵ سال را ملاک قرار میدهیم.

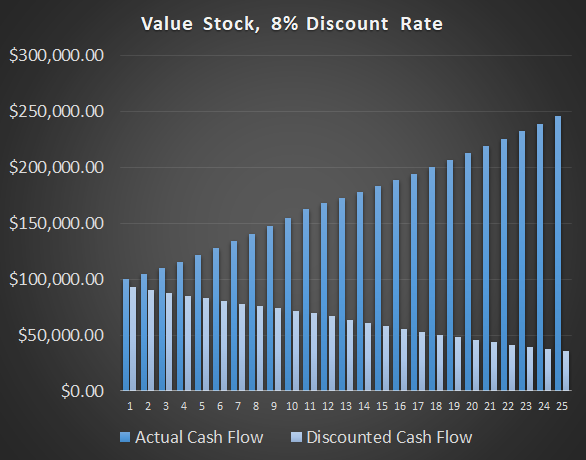

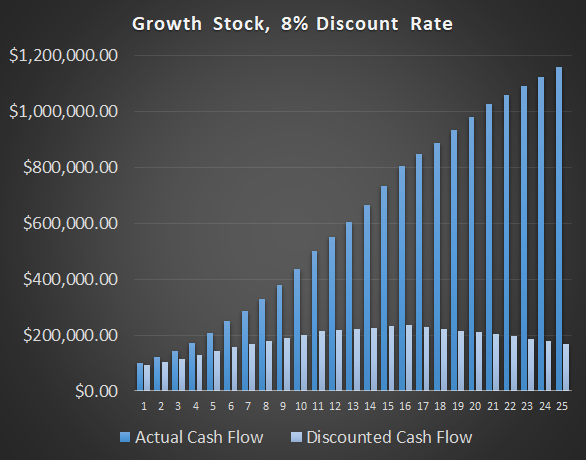

حال فرض کنیم دقیقا همین شرکت را اما اینبار با نرخ بهره ۸ درصد تحلیل میکنیم. این مساله ممکن است به خاطر آن رخ بدهد که گزینههای مناسبی در بازار وجود ندارد، پس به نرخ تنزیل ۸ درصد اکتفا میکنیم.

سود خالص یک شرکت فرضی ارزشی در مدت 25 سال بهمراه سود تنزیل شده هر سال با نرخ 8 درصد در مدت 25 سال

اگر ارزش امروزی جریان های نقد این شرکت را طی ۲۵ سال با نرخ تنزیل ۸ درصد محاسبه کنیم، به رقم ۱.۵۸۶ میلیون دلار میرسید. به عبارت دیگر، نسبت قیمت به جریان نقد آزاد تقریبا ۱۶ برابر میشود. (P/E=16)

این ارزشگذاری ۴۴.۷ درصد بیشتر از ارزشگذاری قبلی است که در آن از نرخ تنزیل ۱۲ درصد برای محاسبه ارزش فعلی جریانهای نقد استفاده کردیم.

این همان شرکت است اما با نرخ تنزیل کمتر، شاهد افزایش ارزش منصفانه آن بودیم، یعنی در شرایطی که نرخ بازده اوراق پایینتر است ما میتوانیم سهام را با قیمتهای بالاتری بخریم چرا که فقط کافی است سود ما تا حدی از بازده اوراق بیشتر باشد و انتظارات ما را نیز برآورده کند.

سهام رشدی

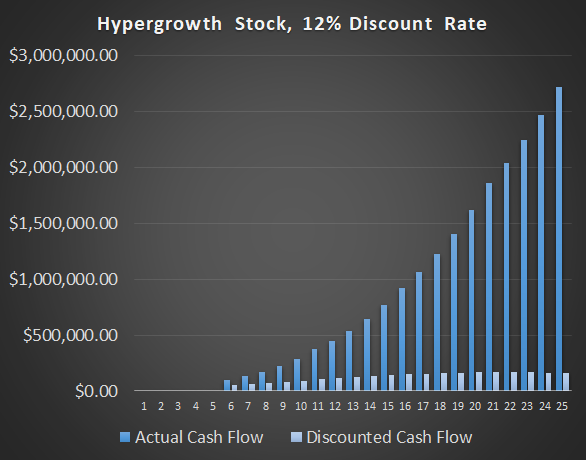

حال بیایید به یک شرکت با نرخ رشد بالاتر نگاه کنیم.

این شرکت با ۱۰۰ هزار دلار جریان نقدی برای سال اول شروع میکند، اما در ۵ سال اول ۲۰ درصد در سال، در ۵ سال بعدی ۱۵ درصد در سال، در پنج سال پس از آن ۱۰ درصد در سال، در پنج سال بعدی ۵ درصد در سال و در نهایت در پنج سال پایانی ۳ درصد در سال به سودآوری شرکت اضافه میشود.

اگر جریان نقدی مورد انتظار برای این شرکت را با نرخ ۱۲ درصد تنزیل کنیم، ارزش جریانات نقدی این شرکت ۲.۸۶۰ میلیون دلار خواهد بود.

به عبارت دیگر اگر بخواهیم بازده دوازده درصد سالانه از جریانهای نقدی سرمایهگذاری روی این شرکت دریافت کنیم، باید نسبت قیمت به جریان نقدی آزاد نزدیک به ۲۹ برابر باشد.

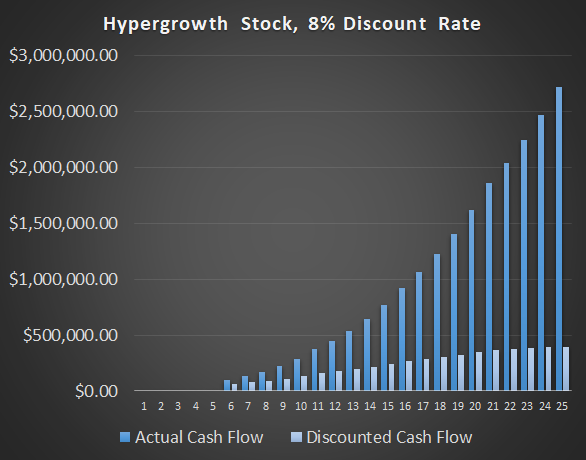

حال همان شرکت را با استفاده از نرخ تنزیل ۸ درصد تحلیل میکنیم. چیزی که به دست میآید برابر است با:

ارزش جریانات نقدی این شرکت برای ۲۵ سال با نرخ تنزیل ۸ درصد برابر است با ۴.۶۲۸ میلیون دلار. به عبارت دیگر ما باید نسبت قیمت به جریان آزاد نقد بیش از ۴۹ برابری را بپردازیم.

این ارزشگذاری ۶۱.۸ درصد بیشتر از ارزشگذاری قبلی یعنی ۲.۸۶۰ میلیون دلار است که در آن از ۱۲ درصد به عنوان نرخ تنزیل همان شرکت استفاده کردیم.

میبینید که وقتی نرخ تنزیل از ۱۲ درصد به ۸ درصد کاهش مییابد، سهام رشدی نسبت به سهام ارزشی درصد بیشتری به ارزش منصفانهشان اضافه میشود. (۶۱.۸ درصد در مقابل ۴۴.۷ درصد) این به آن دلیل است که سهام رشدی درصد بیشتری از جریانات نقدی تجمعی که در آینده به دست میآید سهم دارد در حالی که سهام ارزشی عمده جریانات نقدی را در سالهای ابتدایی ارائه میدهد. بنابراین بخش بزرگتری از جریانات نقدی انباشته مورد انتظار در سهام رشدی، مشمول اثر نرخ تنزیل مرکب می شود.

به عبارت دیگر، سهام رشدی نسبت به نرخ بهره حساستر است. هر زمان که ما یک تغییر بزرگ در سمت نرخهای بهره داشته باشیم، بازار انتظار دارد که جریانات نقدی سهام رشدی تاثیر بیشتری از این اتفاق ببیند.

سهام فوق رشدی

در پایان بیایید یک شرکت سوم را با نرخ رشد حتی بالاتر نگاه کنیم. این شرکت برای پنج سال اولیه اصلا سودآوری نخواهد بود. اما هنگامی که جریانات نقدی مثبت را در سال ششم ایجاد کرد، ۳۰ درصد برای ۵ سال اول، ۲۰ درصد برای پنج سال دوم، ۱۵ درصد برای پنج سال سوم، ۱۰ درصد برای پنج سال چهارم و ۱۰ درصد برای سال پنجم و پس از آن به صورت سالانه به سود خود اضافه میکند.

اگر این جریانات نقدی را با نرخ ۱۲ درصد برای ۲۵ سال تنزیل کنیم، ارزش فعلی جریانات نقدی برابر با ۲.۵۸۹ میلیون دلار خواهد بود.

حال همان شرکت را با نرخ تنزیل ۸ درصد تحلیل میکنیم. چیزی که به دست میاید عبارت است از:

در اینجا ارزش فعلی جریانات نقدی با نرخ تنزیل ۸ درصد برابر خواهد بود با ۴.۹۱۷ میلیون دلار. این ارزشگذاری ۸۹.۹ درصد بیشتر از ارزیابی قبلی یعنی ۲.۵۸۹ میلیون دلاری است که با استفاده از نرخ تنزیل ۱۲ درصد برای همان شرکت به دست آمد. بنابراین این سهام حتی از سهام رشدی معمولی که در بالا به آن اشاره کردیم به تغییرات نرخ بهره حساستر است.

در تصویر زیر واگرایی میان سهام ارزشی، رشدی و فوق رشدی را با افزایش تورم و افزایش بازده اوراق مشاهده میکنید.

دلیل دوم) افزایش ارزش موجودی و هزینه جایگزینی

در محیطهای ضد تورمی، موجودی انبار اغلب به عنوان یک بدهی در نظر گرفته میشود. شرکتها تمام تلاش خود را میکنند تا تحویل سریع انجام شده و موجودی کاهش پیدا کند. این مساله کارایی سرمایه آنها را بهینه میکند. موجودیهایی که بیش از حد طولانی یا در مقادیر بسیار زیاد نگهداری میشوند، نشان دهنده سرمایهای هستند که میتوانستند در جای دیگر به شکلی مولدتر هزینه شوند. این مساله برای شرکتهایی که داراییهای سنگین مانند تاسیسات تولیدی و یا خط لوله در اختیار دارند، بیشتر صدق میکند.

با این حال، در محیطهای تورمی همه چیز تغییر میکند. زمانی که قیمت تمام شده کالاها در حال افزایش است و سفارشات با تاخیر همراه هستند، داشتن یک موجودی بزرگ اتفاقا چیز خوبی است. ارزش این موجودی در حین نگهداری افزایش مییابد و شرکت را از کمبودها و اختلالات زنجیره تامین محافظت میکند. داراییهایی که ساختن آنها سخت است، ارزش زیادی دارند، چرا که هزینه جایگزینی آنها به شدت افزایش مییابد.

به عنوان مثال، تصور کنید که ساخت یک خط لوله جدید در سال ۲۰۲۲ در مقایسه با سه سال پیش در سال ۲۰۱۹ چقدر گرانتر است. در ایالات متحده ۴۰ درصد پول بیشتر در گردش است، هزینههای نیروی کار بیشتر شده است. تهیه تجهیزات ساخت و ساز دشوارتر شده است. پیچیدگیهای مقرراتی افزایش یافته است. در مجموع همه چیز برای ساختن چنین زیرساختی گرانتر از قبل شده است.

شرکتهایی که موجودی ارزشمند و غیرقابل جایگزین برای ساخت زیرساختها را در اختیار دارند، به ناگهان در یک محیط تورمی بسیار خوب به نظر میرسند. در دنیایی که اختلال زنجیره تامین و کمبود انرژی بیداد میکند. شرکتهایی که بتوانند کمبود زنجیره تامین یا ظرفیت اضافی تولید انرژی را پوشش بدهند، بسیار ارزشمند میشوند.

بسیاری از سهام ارزشی در کنار آن سود سالانه ثابتی که ارائه میدهند به ناگهان جهشی در ارزش داراییهای خود مشاهده میکنند که میتوانند این جهش را به عنوان سود خود شناسایی کنند.

سخن پایانی

حدود چهار دهه است که جهان در یک روند ضد تورمی قرار داشته است. کامودیتیها به وفور وجود داشته و نیروی کار جدید و ارزان از چین و کشورهای شوروی سابق بازار کار جهانی را انباشته کردند.

بجز تورم مختصری که در اواسط دهه ۲۰۰۰ با آن مواجه شدیم و کامودیتیها گران شدند، در اکثر این چهار دهه کشورهای توسعه یافته تورم چندانی حس نکردند. اکثر فشارهای تورمی در کشورهای نوظهور و کشورهای در حال توسعه احساس شد. با این حال در کشورهای توسعه یافته نیز به کمک نیروی کار ارزان قیمت خارجی، هزینههای نیروی کار به شدت سرکوب شد.

در دهه ۲۰۲۰ اما همه چیز متفاوت است. کامودیتیها بار دیگر کمیاب شدهاند. اما بر خلاف دهه ۲۰۱۰، نیروی کار نیز کمیاب است. چین دیگر مانند دهه ۲۰۰۰ ظرفیت تولید خود را افزایش نمیدهد و جمعیت در سن کار این کشور در حال کاهش است. ظرفیت حمل و نقل جهانی محدود است. جنگها در حال وقوع هستند که این مساله روند جهانی شدن را کند و حتی معکوس میکند.

نکته کلیدی که باید در نظر داشت این است که محیطهای تورمی به ندرت خطی هستند. به عبارت دیگر، اغلب دورههای ضد تورمی کوتاه مدت در طول دهههای تورمی وجود دارد و دهه تورمی ۲۰۲۰ نیز از این قاعده مستثنی نیست. محیط اقتصاد کلان همچنان تورمی به نظر میرسد اما این تورم لزوما یک خط مستقیم نخواهد بود.

برای پیگیری اخبار روز و فوری فارکس و بازارهای جهانی به کانال تلگرام UtoFX بپیوندید.

بیشتر بخوانید:

2 تا مسله 1 کشورهایه غربی با یک معادلات ریاضی ساده با تحمیل کردن تورم خود به کشورهایه در حاله توسعه که موجب نیرویه کار ارزان برایه انها میشده توروم را دور میزدن اما اینبار برایه وجود جنگ و نبود کارگر ارزان و سیاست چین اینچنین نیست

2 برایه سرمایه گزاری رویه کامودیتی و طلا میشود حساب کرد