پول، یکی از برجستهترین نوآوریهای بشر است که معامله کالاها و خدمات را در فواصل جغرافیایی زیاد بین افرادی که شاید حتی یکدیگر را نشناسند و دلیل خاصی برای اعتماد به یکدیگر نداشته باشند، ممکن میسازد. حتی در طول زمان، میتوان از آن برای انتقال ثروت و منابع نیز استفاده کرد. بدون وجود پول، تجارت، معامله و در واقع تمام فعالیتهای اقتصادی انسان، از نظر زمانی و مکانی به شدت محدود میشد.

امتیاز انتشار پول برابر با قدرت اقتصادی است، بنابراین جای تعجب نیست که تاریخ مملو از نمونههای رقابت ارزی بوده است؛ هم در داخل کشورها و هم در بین آنها. در چین، مهد اولین پول کاغذی جهان، ارزهای منتشرشده توسط بازرگانان خصوصی و دولتهای استانی، قرنها با یکدیگر رقابت کردند. در واقع، اسکناسهای منتشرشده توسط بانکهای دولتی و خصوصی تا اواخر نیمه اول قرن بیستم در چین وجود داشتند.

آنچه در نهایت به این رقابت پایان داد، ظهور بانکهای مرکزی بود که امتیاز انحصاری انتشار ارز قانونی و وظیفه حفظ ثبات آن، به آنها واگذار شد. در Riksbank، قدیمیترین بانک مرکزی جهان واقع در سوئد که در قرن هفدهم تأسیس شده است، این تغییر خیلی سریع اتفاق افتاد. این رقابت در چین، کمی پیش از رسمیت جمهوری خلق چین، با تأسیس بانک خلق چین در سال 1948 پایان یافت. از زمانی که بانکهای مرکزی وارد عمل شدند، رقابت اکثراً به صورت بینالمللی بوده و ارزش نسبی ارزها وابسته به میزان اعتبار و ثبات بانکهای مرکزی است که آنها را منتشر میکنند.

اکنون در آستانه دوره دیگری از تحولات هستیم. اسکناس در حال حذف شدن است و فناوریهای دیجیتالی که جایگزین آن میشوند، میتوانند ماهیت و قابلیتهای پول را متحول کنند. امروزه پول بانک مرکزی به طور همزمان به عنوان واحد محاسبه، ابزار مبادله و ذخیره ارزش عمل میکند. اما فناوریهای دیجیتال میتوانند این کارکردها را از هم جدا کنند؛ زیرا مدلهایی از پولهای دیجیتال خصوصی، از جمله برخی رمزارزها مورد توجه قرار گرفتهاند. این تغییر میتواند تسلط پول بانک مرکزی را تضعیف کرده و موج دیگری از رقابت ارزی را ایجاد کند، رقابتی که میتواند برای بسیاری از کشورها، بهویژه کشورهایی که دارای اقتصادهای کوچکتر هستند، عواقب ماندگار داشته باشد.

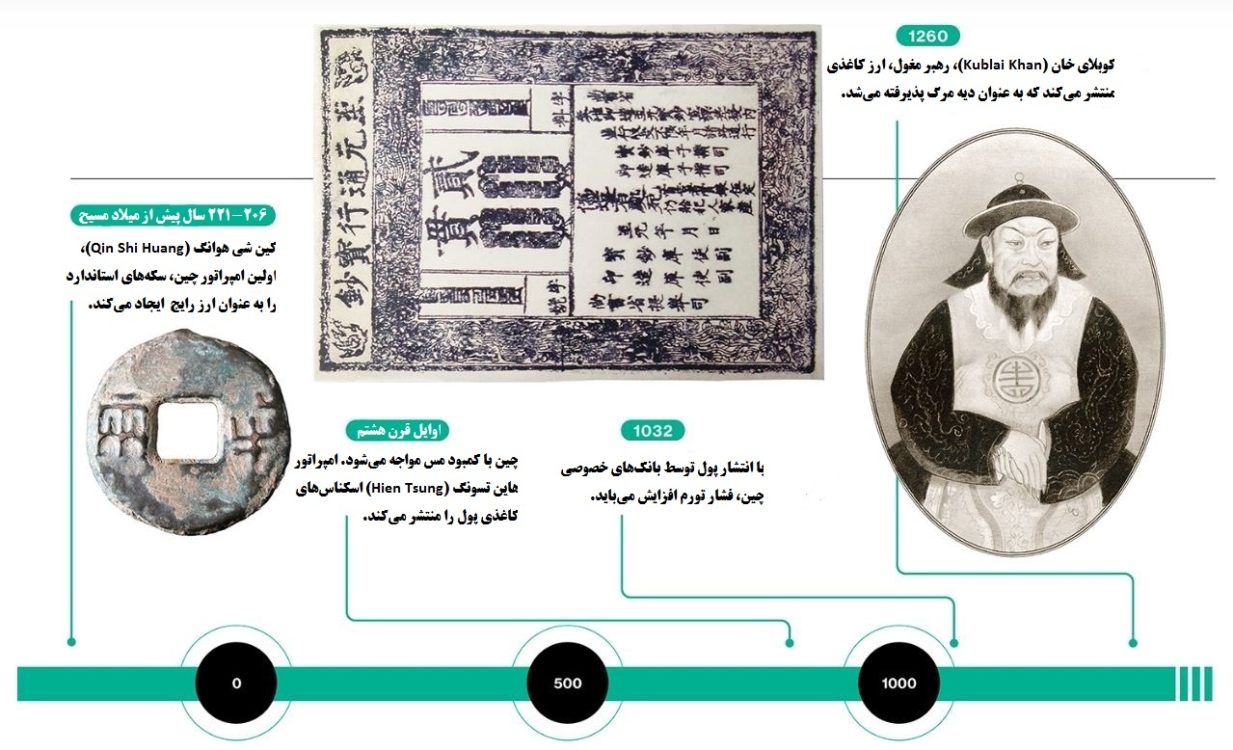

در جوامع باستانی، اشیایی مانند صدف، مهره و سنگ به عنوان پول مورد استفاده قرار میگرفتند. در قرن هفتم، اولین ارز کاغذی به شکل گواهی سپرده در چین ظاهر شد، بدین صورتکه بازرگانان معتبر آن را صادر میکردند و پشتوانه آن، کالاها و یا فلزات گرانبها بودند. در قرن سیزدهم، کوبلای خان (Kublai Khan)، اولین ارز کاغذی بدون پشتوانه جهان را معرفی کرد. صرفاً بهدلیل آنکه حکم داد تا همه در قلمرو او باید آنها را برای پرداخت در قبال مرگ به عنوان دیه بپذیرند، صورتحسابهای پادشاهی او دارای ارزش شدند.

جانشینان کوبلای در قیاس با خود او، در کنترل انتشار ارز کاغذی نظم کمتری داشتند. در ادامه، دولتهای بعدی چین و مناطق دیگر نیز به منظور تأمین هزینههای دولت، تسلیم وسوسه چاپ بیرویه پول شدند. چنین سهلانگاری معمولاً باعث ایجاد موجهای تورمی و یا ابرتورم میشود؛ در واقع مقدار کالاها و خدماتی که با مبلغ معینی از پول میتوان آنها را خرید، شدیداً کاهش مییابد. این اصل، حتی در دوران مدرن نیز صدق میکند. امروزه این اعتماد به بانک مرکزی است که پذیرش گسترده اسکناسهای آن را تضمین میکند؛ اما این اعتماد باید به وسیله سیاستهای قانونمند دولت حفظ شود.

با این حال، پول نقد برای بسیاری از افراد در حال حاضر تا حد زیادی قدیمی و کهنه به نظر میرسد. امروزه حمل فیزیکی پول به معنای واقعی کمتر رایج است، زیرا تلفنهای هوشمند این امکان را فراهم کردهاند تا به وسیله آنها به راحتی پرداختهای خود را انجام دهیم؛ بهطوریکه طی چند سال، روش پرداختی مردم کشورهای ثروتمند مانند ایالات متحده و سوئد و همچنین ساکنان کشورهای فقیرتر مانند هند و کنیا، برای انجام خریدهای اولیه خود دچار تغییر شده است. این تغییر ممکن است مانند یک محرک بالقوه نابرابری به نظر برسد؛ به این دلیلکه تصور میشود اگر پول نقد ناپدید شود، میتواند افراد مسن، فقرا و سایر کسانی که از نظر تکنولوژی در وضعیت نامناسبی قرار دارند را از انجام مبادلات محروم کند. با این حال در عمل، تلفنهای همراه در بسیاری از کشورها تقریباً در حد اشباع بوده و اگر برنامه پول دیجیتال به درستی اجرا شود، میتواند محرک بزرگی برای شمول مالی خانوارهایی باشد که به سیستمهای رسمی بانکی، دسترسی کمی دارند.

اما باید در نظر داشت که اسکناسها هنوز هم مورد استفاده قرار میگیرند. در طول همهگیری بیماری کووید یعنی در زمانی که پرداختهای بدون نیاز به تماس فیزیکی رایجتر شدند، تقاضا برای پول نقد در اقتصادهای بزرگ از جمله ایالات متحده، احتمالاً به این دلیل که مردم اسکناس را نوعی پسانداز مطمئن میدانستند، افزایش یافت. بسیاری از ایالتهای آمریکا دارای قوانینی هستند تا از پذیرفته شدن پول نقد به عنوان نوعی از پرداخت اطمینان حاصل کنند؛ قانونی که از افرادی که نمیتوانند و یا نمیخواهند از روشهای دیگر پرداخت استفاده کنند، محافظت میکند. اما مصرفکنندگان، کسبوکارها و دولتها عموماً از تغییر به پرداختهای دیجیتالی استقبال کردهاند؛ مخصوصاً این که فناوریهای جدید، پرداختها را ارزانتر و راحتتر ساختهاند.

کاهش اسکناس که زمانی به عنوان قطعیترین شکل پول ارزشگذاری میشد، ویژگی کوچکی از چشمانداز مالی بوده که به سرعت در حال تغییر کردن است. یکی از چشمگیرترین فشارهای این تغییر، ظهور رمزارزها است که قوانین دیرینه پول و امور مالی را متزلزل کرده است.

حتی بیتکوین، رمزارزی که همه این تحولات را آغاز کرد، ممکن است نقش چندانی در این آینده پولی نداشته باشد.

بیتکوین به گونهای طراحی شده است که افراد را قادر میسازد تا تراکنشها را به صورت استعاری انجام دهند؛ یعنی فقط با استفاده از هویت دیجیتال به جای هویت واقعی و بدون دخالت یک شخص ثالث قابل اعتماد، مانند بانک مرکزی و یا یک مؤسسه مالی. به عبارت دیگر، هر شخص بدون نیاز به کارت اعتباری و یا حساب بانکی، تنها با استفاده از یک رایانه میتواند تراکنش را انجام دهد. کوینها صادر میشوند و تراکنشها از طریق یک الگوریتم رایانهای که به طور مستقل اجرا میشود، تأیید میگردند. لازم به توضیح است که هویت سازنده بیتکوین تا به امروز ناشناخته باقی مانده است.

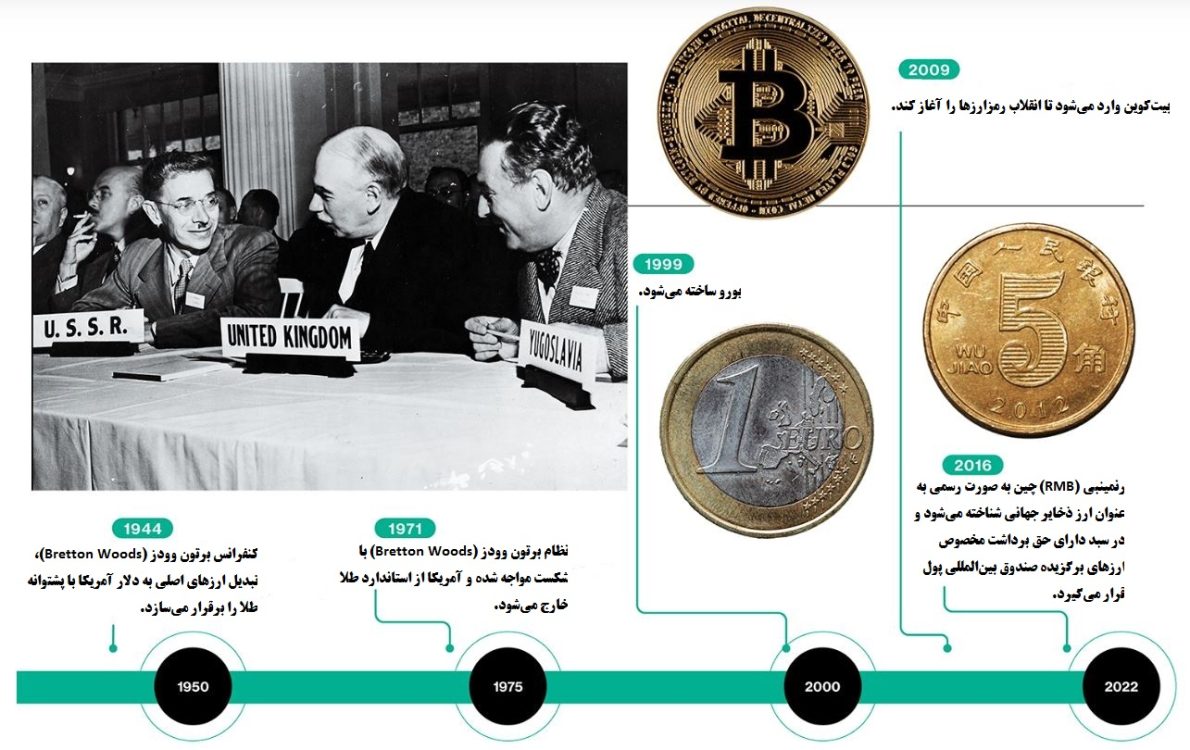

زمانی که بیتکوین در اوایل سال 2009 معرفی شد، بحران مالی جهانی اعتماد به دولتها و بانکها را از بین برده بود و این بهترین زمان برای آن بود. اما، حتی با وجود افزایش محبوبیت، بیتکوین در کاربردهای اصلی خود دچار مشکل شد. نوسانات ارزش بیتکوین به همراه نوسانات شدید روزانه قیمت، آن را به روشی غیر قابل اعتماد برای پرداخت تبدیل کرده است. علاوه بر این، معلوم شد که رمزارز، ناشناس بودن را تضمین نمیکند؛ یعنی با کمی تلاش، هویت دیجیتالی کاربران میتواند به هویت واقعی آنها متصل شود که از برخی جهات این امر به عنوان یک مزیت محسوب میشود؛ زیرا تراکنشهای بیتکوین در دارکوب (dark web) که در آن مبادلات غیرقانونی انجام میشود، به شدت کاهش یافته است. امروزه بیتکوین و سایر رمزارزهای همانند آن، با ارزش ذاتی کم و ارزشگذاری بسیار بالا که جز باور سرمایهگذاران پشتوانه دیگری ندارد، عمدتاً به داراییهای مالی سوداگرانه تبدیل شدهاند.

نسل جدیدی از رمزارزها در حال ظهور است که نویدبخش رفع بسیاری از ایرادات بیتکوین است. استیبلکوینها (Stablecoin) در حال توسعه هستند؛ رمزارزهایی که پشتوانه ارزش آنها، ذخایر دلار آمریکا و یا سایر ارزهای معتبر فیات است. استیبلکوینها بهعنوان سیستمهای پرداخت دیجیتال قابل اعتماد شناخته شده و به راحتی قابل دسترس هستند؛ که پرداختهای داخلی و بینالمللی را ارزانتر و سریعتر میکنند. با اینحال، برخلاف بیتکوین که کاملاً غیرمتمرکز است، تراکنشها باید توسط مؤسسه صادرکننده تأیید شوند که میتواند یک بانک، یک شرکت یا فقط یک نهاد آنلاین باشد. این بدان معناست که کاربران باید در امر تأیید تراکنشهای قانونی، نگهداری ذخایر کافی و نظارت به آن مؤسسه اعتماد کنند؛ که در حال حاضر نیازی به تأیید مستقل هیچ یک از این اقدامات ندارند. بنابراین، علیرغم هدف ستودنی آنها برای پاسخگویی به تقاضای سیستمهای پرداختی بهتر، استیبلکوینها نگرانیهای زیادی را ایجاد کردهاند.

حتی با وجود همه این معضلات که در حال رشد هستند، انقلاب رمزارزها، مرزهای فناوری پرداخت دیجیتال را گسترش داده و بانکهای مرکزی را در معرض خطر قرار داده است. بسیاری از آنها که مدتها به عنوان نهادهای محافظهکار مقاوم در برابر تغییرات عمده دیده میشدند؛ اکنون وارد مسابقه دیجیتالی شدهاند.

بسیاری از بانکهای مرکزی سراسر جهان که با کمرنگ شدن کاربرد ارزهای کاغذی مواجه هستند، به دنبال انتشار پول خود به شکل دیجیتال هستند. اقتصادهای بزرگ مانند چین، ژاپن و سوئد در حال آزمایش CBDC یا همان ارزهای دیجیتال بانک مرکزی (Central Bank Digital Currencies) هستند که در واقع فقط نسخههای دیجیتالی ارزهایی است که اکنون به عنوان اسکناس و سکه منتشر میشوند. در حال حاضر باهاما و نیجریه، ارزهای دیجیتال بانک مرکزی خود را در سراسر کشور راهاندازی کردهاند. کشورهایی از جمله برزیل، هند و روسیه نیز در حال آغاز آزمایشات خود هستند.

برخی از کشورها، ارزهای دیجیتال بانک مرکزی را راهی برای گسترش دسترسی به سیستم مالی رسمی میدانند، حتی خانوارهایی که حساب بانکی یا کارت اعتباری ندارند، به یک سیستم پرداخت دیجیتال ایمن و ارزان دسترسی پیدا میکنند. کشورهای دیگری نیز برای افزایش کارایی و ثبات سیستمهای پرداخت دیجیتال، به دنبال ایجاد ارزهای دیجیتال بانک مرکزی هستند. با وجود اینکه سیستم پرداختی که توسط شرکتهای بخش خصوصی مدیریت میشود، در اکثر شرایط به خوبی عمل میکند، در صورتیکه به دلیل مشکلات فنی یا امنیتی با شکست مواجه شود، کرون الکترونیکی سوئد به عنوان پشتیبان آن مطرح میشود.

ارزهای دیجیتال بانک مرکزی همچنین میتوانند ارتباط با پول خرد بانک مرکزی را در کشورهایی که پرداختهای دیجیتال در آنها در حال تبدیل شدن به یک هنجار هستند، حفظ کنند. به عنوان مثال، چین پروژه رنمینبی (RMB) دیجیتال خود را در زمانی دنبال میکند که دو غول مالی مانند Alipay و WeChat Pay در تلاش برای تسلط بر چشمانداز پرداخت هستند.

ارزهای دیجیتال بانک مرکزی مزایای دیگری نیز دارند. آنها میتوانند انواع خاصی از فعالیتهای اقتصادی پنهان را از سایه خارج کرده و وارد شبکه مالیاتی کنند (برخلاف معاملات نقدی که اغلب به مقامات مالیاتی گزارش نمیشوند)؛ بنابراین جعل را کاهش داده و استفاده از پول رسمی را برای اهداف غیرقانونی مانند پولشویی، قاچاق مواد مخدر و تأمین مالی تروریسم دشوارتر میکنند. اما باید اضافه کرد که آنها میتوانند حداقل بقایای حریم خصوصی که هنوز از آن لذت میبریم را نیز تهدید کنند. در نهایت، هر چیز دیجیتالی ردی از خود بر جای میگذارد. تراکنشهایی که از ارزهای دیجیتال بانک مرکزی استفاده میکنند، احتمالاً قابل حسابرسی و ردیابی هستند؛ زیرا هیچ بانک مرکزی مایل نیست اجازه دهد که پولش برای تراکنشهای غیرقانونی استفاده شود.

دنیای پول در پنج یا ده سال آینده چگونه خواهد بود؟ میتوانیم دنیایی را تصور کنیم که در آن بسیاری از افراد در کیف پولهای دیجیتالی خود، ترکیبی از پول موجود در حسابهای سنتی بانکی، استیبلکوینهای مدیریت شده توسط شرکتهای خصوصی و شاید یک یا چند ارز دیجیتال بانک مرکزی را نگهداری میکنند و با توجه به شرایط جهانی آنها را جابهجا میکنند. پس مجدداً لازم به ذکر است که هیچکس نمیداند که استیبلکوینها و ارزهای دیجیتال بانک مرکزی تا چه اندازه در کنار هم وجود خواهند داشت. برای مثال Meta یا همان متا (فیسبوک سابق)، قصد داشت استیبلکوین خود را عرضه کند؛ اما این پروژه توسط ناظران ایالات متحده که نگران اهداف متا و احتمال استفاده از استیبلکوین آن برای تأمین مالی تراکنشهای غیرقانونی در داخل و خارج از مرزهای ملی بودند، لغو شد.

استیبلکوینها به عنوان روشهای کارآمدتر و آسانتر پرداخت دیجیتال، میتوانند توسط ارزهای دیجیتال بانک مرکزی کاهش یابند. در حال حاضر، به نظر میرسد که استیبلکوینها در جایگاه درست خود قرار دارند، آنها تا ماه مارس سال 2022 بیش از 30 عدد، با ارزش کل حدود 185 میلیارد دلار در گردش بودهاند. در رابطه با استیبلکوینهایی که بر روی اکوسیستمهای تجاری دارای مقیاس بزرگ مانند آمازون ساخته میشوند، این احتمال وجود دارد که کشش قابل توجهی به عنوان ابزار پرداخت پیدا کنند. به هر حال تا جایی که ثبات آنها به حمایت ارزهای فیات بستگی دارد، بعید است که استیبلکوینها به ذخایر مستقل ارزش تبدیل شوند. به عبارت دیگر، آنها عمدتاً به این دلیل استفاده میشوند؛ زیرا ابزار پرداخت ارزانتر و راحتتری هستند.

با این حال، انقلاب ارز دیجیتال پیامدهایی برای سیستم پولی بینالمللی خواهد داشت. پرداختهای برون مرزی را در نظر بگیرید که ذاتاً پیچیده هستند؛ زیرا شامل ارزهای متعدد، مؤسساتی که از پروتکلهای مختلف مبتنی بر تکنولوژی استفاده میکنند و مجموعههای مختلفی از مقررات میشوند. همه اینها باعث میشود پرداختهای بینالمللی کُند و پرهزینه شده و ردیابی آنها دشوار باشد. رمزارزها که میتوانند آزادانه در سراسر مرزها به اشتراک گذاشته شوند، این موانع را کاهش داده و امکان پرداخت و تسویه تقریباً آنی را فراهم میکنند. حتی اگر ارزهای دیجیتال بانک مرکزی نیز برای استفاده در سطح بینالمللی در دسترس قرار بگیرند و مقبولیت گستردهای به دست آورند، میتوانند این موانع را کاهش دهند.

سیستمهای پرداخت بین المللی کارآمدتر، مزایای بسیاری را به همراه خواهند داشت. بهعنوان مثال استفاده از این سیستمها برای مهاجران اقتصادی بهصرفه خواهد بود؛ زیرا حوالههای ارسالی به کشورهای آنان را آسانتر و ارزانتر میکنند. طبق گفته بانک جهانی، در حال حاضر برای انجام فرآیند ارسال حوالهها، به طور متوسط به میزان 6 درصد مبلغ تراکنش هزینه میشود. در حالیکه بسیاری از کشورهای کم درآمد سهم بزرگی از درآمد ملی خود را از چنین جریانهای ورودی تامین میکنند، هزینههای تخمین زده شده برای حوالههای ارسالی به این کشورها حتی بیشتر خواهد بود.

با توجه به این شرایط، حداقل آنطورکه با معیار تولید ناخالص داخلی (GDP) و ظرفیت مصرف اندازهگیری میشود، سرمایه مالی میتواند در داخل و بین کشورها راحتتر به سمت مولدترین فرصتهای سرمایهگذاری جریان پیدا کند و رفاه اقتصاد جهانی را افزایش دهد. اما جریان آسانتر سرمایه در سراسر مرزهای ملی، خطراتی را نیز برای بسیاری از کشورها به همراه خواهد داشت که مدیریت نرخ ارز و اقتصاد آنها را بسیار دشوارتر میکند.

چالشهای ناشی از آن بهویژه برای کشورهایی که کوچکتر هستند و کمتر توسعه یافتهاند، سختتر خواهد بود.

ارزهای ملی که توسط بانکهای مرکزی صادر شدهاند، به ویژه آن دسته از ارزهایی که استفاده از آنها کمی سختتر بوده و یا اینکه از نظر ارزش دارای نوسان بیشتری هستند، میتوانند توسط استیبلکوینهای خصوصی و شاید ارزهای دیجیتال بانک مرکزی صادر شده توسط اقتصادهای بزرگ، جایگزین شوند. این امر منجر به از دست دادن حاکمیت پولی میشود؛ یعنی بانکهای مرکزی که کمتر سرشناس هستند، کنترل گردش پول در اقتصاد خود را از دست خواهند داد. پدیده «Dollarization» یا همان «دلاری شدن» که در آن یک ارز خارجی قابل اعتماد، جایگزین یک ارز داخلی پرنوسان میشود، میتواند با گسترش ارزهای دیجیتال تشدید شود. در کشورهایی مانند ایران و ترکیه، مشاهده میکنیم که مردم در زمانی که ارزش ارزها کاهش مییابد، از رمزارزها برای دور زدن محدودیتهای خروج سرمایه استفاده میکنند؛ همچنین این امکان را به آنها میدهد تا سرمایههای خود را از کشور خارج کرده و به سرمایهگذاری امنتری در خارج از کشور بپردازند.

اگرچه رویای دیرینه بسیاری از دولتها در سرتاسر جهان، براندازی حاکمیت دلار آمریکا به عنوان ارز ذخیره غالب جهانی است، در رابطه با ذخایر ارزهای اصلی تغییراتی وجود دارد که حتی احتمالاً برای آینده پیشرو دقیقاً به همین شکل باقی خواهد ماند. در واقع، این احتمال وجود دارد که استیبلکوینهایی که توسط دلار پشتیبانی میشوند، مقبولیت گستردهای نسبت به استیبلکوینهایی که توسط ارزهای دیگر پشتیبانی میشوند، به دست آورند و به صورت غیرمستقیم، برتری نسبی آن را افزایش دهند. اما رنمینبی (RMB) دیجیتال بهعنوان یک روش پرداخت، مورد توجه قرار گرفته و حتی افزایش تدریجی و متوسط استفاده از آن همراه با افزایش استیبلکوینها، میتواند اهمیت سایر ارزهای ذخیره از جمله یورو، پوند استرلینگ بریتانیا، ین ژاپن و فرانک سوئیس را کاهش دهد.

وقتی صحبت از عملکرد پول به عنوان ابزاری برای انجام مبادله میشود، میتوانیم انتظار رقابت بیشتری میان ارزهای خصوصی و فیات داشته باشیم. در اصل، این بحث باید منجر به پرداختهایی شود که ارزانتر و سریعتر هستند؛ که یعنی هم به نفع مصرفکنندگان و هم کسبوکارها باشد و در عین حال ناشران آن، اعم از خصوصی و یا رسمی را تشویق کند تا به منظور حفظ ارزش پولهایشان، دارای نظم و برنامه مؤثر باشند.

اما شایان ذکر است که فناوری میتواند عواقب غیر قابل پیشبینی را به دنبال داشته باشد. به جای این که دیجیتالی شدن ارزها منجر به تکثیر ارزهای خصوصی و رسمی شود که در یک زمین بازی با هم رقابت میکنند، میتواند موجب متمرکز شدن هرچه بیشتر قدرت اقتصادی شود. اگر ارزهای اصلی مانند دلار، یورو و رنمینبی (RMB) در سراسر جهان به راحتی به شکل دیجیتال در دسترس باشند، ممکن است جایگزین ارزهای کشورهای کوچکتر و دارای قدرت کمتر شوند. ارزهای دیجیتال که توسط شرکتهای بزرگ صادر شدهاند، ممکن است با بهرهگیری از اکوسیستمهای تجاری یا رسانههای اجتماعی غالب شرکتها مورد توجه قرار بگیرند. اگر دولتها آنها را سرکوب نکنند، با کنار گذاشتن پشتوانه ارزهای فیات خود میتوانند به ذخیرهگاههای مستقل ارزش تبدیل شوند. در صورتیکه کشورها چندین صادرکننده پول داشته باشند و یا ارزش رقابتی ارزهای داخلی آنها نسبت به یکدیگر نوسان داشته باشند، این امر میتواند بیثباتی پولی بیشتری را ایجاد کند.

تنها چیزی که مسلّم است، آن است که نظام پولی بینالمللی در آستانه تغییرات مهمی است که انقلاب دیجیتالی آنها را ایجاد کرده است. این که آیا این موضوع در نهایت به نفع بشریت است و یا نابرابریهای داخلی و جهانی موجود را تشدید میکند، در ادامه مشخص خواهد شد.

منبع: technologyreview

برای پیگیری اخبار روز و فوری فارکس و بازارهای جهانی به کانال تلگرام UtoFX بپیوندید.

بیشتر بخوانید:

آیا رمزارزها میتوانند هژمونی دلار آمریکا را پایان دهند؟

نگاهی متمایز به آینده بازار رمزارزها: کسالت بار اما امیدوارکننده

بسیار عالی