توانایی طلا برای سرپیچی از افزایش بازده واقعی ایالات متحده همچنان ادامه دارد و تاکنون هرگونه ضعف در قیمت به سرعت خریداری شده است. کاهش طلا در سال 2021 پس از افزایش متوسط ۲۱.۷ درصدی در دو سال پیش از آن، ناشی از افزایش قابل توجه سهام و همچنین این باور بود که تورم گذرا خواهد بود و تهدیدی برای رشد و ثبات قیمتها در بلندمدت ایجاد نخواهد کرد.

در اواخیر سال گذشته، پس از اینکه تیم بایدن به وضوح اعلام کرد که اگر تیم پاول میخواهد فدرال رزرو را رهبری کند، باید روی افزایش واقعی حقوق ۱۵۰ میلیون آمریکایی که در حال کار هستند، تمرکز کند، تغییر عمده ای در فدرال رزرو رخ داد. از آن زمان فدرال رزرو به جای آنکه بر روی حمایت از چند میلیون بیشکار باقی مانده تمرکز کنند، تمرکز خود را بر روی تورم گذاشتند. این تغییر منجر به افزایش بازده واقعی ۱۰ ساله ایالات متحده شد و بازارها نیز به صورت تهاجمی بر روی افزایش نرخ بهره فدرال رزرو قیمتگذاری کردند و امروز این قیمتگذاری به ۵ بار افزایش نرخ بهره در سال ۲۰۲۲ رسیده است.

در اواخیر سال گذشته، پس از اینکه تیم بایدن به وضوح اعلام کرد که اگر تیم پاول میخواهد فدرال رزرو را رهبری کند، باید روی افزایش واقعی حقوق ۱۵۰ میلیون آمریکایی که در حال کار هستند، تمرکز کند، تغییر عمده ای در فدرال رزرو رخ داد. از آن زمان فدرال رزرو به جای آنکه بر روی حمایت از چند میلیون بیشکار باقی مانده تمرکز کنند، تمرکز خود را بر روی تورم گذاشتند. این تغییر منجر به افزایش بازده واقعی ۱۰ ساله ایالات متحده شد و بازارها نیز به صورت تهاجمی بر روی افزایش نرخ بهره فدرال رزرو قیمتگذاری کردند و امروز این قیمتگذاری به ۵ بار افزایش نرخ بهره در سال ۲۰۲۲ رسیده است.

از آن زمان، طلا که حساسترین کامودیتی به نرخ بهره و دلار است، توانسته است در برابر افزایش ۰.۶ درصدی نرخ بازده واقعی ایالات متحده مقاومت کند. اگرچه نگرانیهای ژئوپلیتیک فعلی کمی منجر به تحریک قیمت طلا شده است، اما بیشتر از آن محرکهای دیگری است که در ادامه خواهیم گفت.

بیشتر بخوانید: آموزش معامله اونس طلا: عوامل موثر بر قیمت طلا و روشهای معامله آن

طلا طی چند ماه گذشته نسبت به افزایش بازده واقعی مقاومت نشان داده است. به نظر میرسد این تقاضا برای طلا به خاطر آن است که سرمایهگذاران به دنبال محافظت پورتفوی خود در برابر کاهش ارزش بازار سهام و همچنین تلاطم در بازار اوراق قرضه است. در چنین شرایطی افزایش تهاجمیتر نرخ بهره ممکن است برای طلا مثبت هم باشد چرا که ریسک اشتباه سیاستی فدرال رزرو و افتادن اقتصاد به دام رکود را افزایش میدهد.

مقایسه قیمت طلا با “معکوس بازده واقعی اوراق 10 ساله آمریکا”

اعتبار طلا به عنوان پوشش تورم و همچنین دارایی دفاعی در برابر نوسانات بازار در بحبوحه تطبیق بازار با افزایش نرخ بهره مورد توجه قرار گرفته است. در عین حال، ما بر این باوریم که تورم با افزایش هزینههای مواد اولیه، افزایش دستمزدها و اجارهها ممکن است با افزایش نرخ بهره کاهش پیدا نکند و همچنان بالا بماند. با در نظر گرفتن این موضوع، طلا نیز به طور فزایندهای به عنوان پوششی در برابر دیدگاه خوشبینانه فعلی بازارها در مورد این که بانکهای مرکزی در نهایت موفق به کاهش تورم خواهند شد، قرار گرفته است.

مقایسه نرخ تغییرات شاخص CPI با تورم انتظاری 2 ساله تا 10 ساله

همچنین بخش کامودیتیها نیز در طول سال گذشته قدرت تازهای گرفتهاند. برخی از کامودیتیها نشان دادهاند به خاطر یک دوره طولانی عدم سرمایهگذاری، با عدم تطابق بین عرضه و تقاضا مواجه خواهند شد. با توجه به این که بسیاری از شاخصهای کامودیتی در جهان بین ۵ تا ۱۵ درصد طلا در خود دارند، هرگونه تقاضای سرمایهگذاران برای ورود کامودیتیها به پرتفوی خود، منجر به افزایش تقاضا برای طلا خواهد شد.

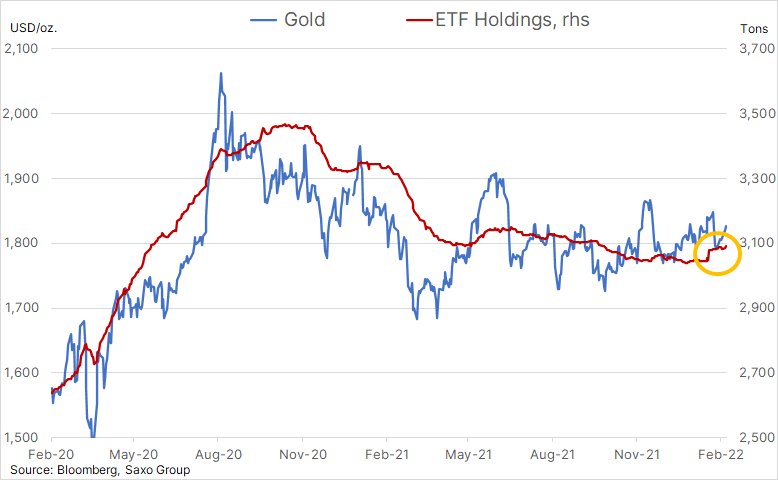

با این همه، اگرچه مدیران دارایی نشانههایی از اشتیاق برای خرید طلا را نشان دادهاند، اما حرکتهای قیمت هنوز باعث نشده است که مدیران صندوقهای اهرمی به سمت خرید طلا حرکت کنند. چرا که این صندوقها عمدتا بر روی حرکت قیمت تمرکز دارند نه عوامل بنیادین. در هفته منتهی به ۱ فوریه، صندوقهای اهرمی در معاملات آتی طلای COMEX تنها ۶۲۵۰۰ لات یا ۶.۵ میلیون اونس خالص خرید داشتند که حدود ۷۸ درصد کمتر از اوج سال ۲۰۱۹ است. مدیران پولی که تمایل به خرید در قدرت مومنتوم و فروش در ضعف مومنتوم دارند. برای ورود این معاملهگران به خرید طلا، قیمت باید از سطح فیبوناچی اصلاحی ۵۰ درصد در ۱۸۷۶ دلار که اوج قیمت در سال ۲۰۲۱ نیز هست، فراتر رود.

با این همه، اگرچه مدیران دارایی نشانههایی از اشتیاق برای خرید طلا را نشان دادهاند، اما حرکتهای قیمت هنوز باعث نشده است که مدیران صندوقهای اهرمی به سمت خرید طلا حرکت کنند. چرا که این صندوقها عمدتا بر روی حرکت قیمت تمرکز دارند نه عوامل بنیادین. در هفته منتهی به ۱ فوریه، صندوقهای اهرمی در معاملات آتی طلای COMEX تنها ۶۲۵۰۰ لات یا ۶.۵ میلیون اونس خالص خرید داشتند که حدود ۷۸ درصد کمتر از اوج سال ۲۰۱۹ است. مدیران پولی که تمایل به خرید در قدرت مومنتوم و فروش در ضعف مومنتوم دارند. برای ورود این معاملهگران به خرید طلا، قیمت باید از سطح فیبوناچی اصلاحی ۵۰ درصد در ۱۸۷۶ دلار که اوج قیمت در سال ۲۰۲۱ نیز هست، فراتر رود.

قیمت طلا در مقایسه با موجودی صندوقهای ETF

منبع: اوله هانسن

بیشتر بخوانید: گزارش تفصیلی بازار طلا در ماه ژانویه ۲۰۲۲