هفته پیش رو – این هفته آماده دادههای تورمی و انتخابات میان دورهای ایالات متحده باشید

تنها تعداد انگشت شماری رویداد در هفته آینده رخ خواهند داد، اما همین تعداد کم برای بازارها بسیار حیاتی خواهند بود. وقتی آمریکاییها پای صندوقهای رای میروند، به احتمال زیاد صندلیهای کنگره بین دو حزب دموکرات و جمهوریخواه تقسیم خواد شد که زمینه را برای دو سال بنبست سیاسی فراهم میکند. در همین حال، آخرین دادههای تورمی ایالات متحده، سرعت افزایش نرخ بهره آتی فدرال رزرو و در نتیجه، ارزش دلار را تعیین خواهند کرد.

انتخابات میان دورهای آمریکا

انتخابات میان دورهای در ایالات متحده در روز سهشنبه همچون پیش غذا قبل از وعده اصلی یعنی گزارش مهم تورم در روز پنجشنبه خواهد بود. این انتخابات برای بازارهای مالی که با تهدید تورم و رکود دست و پنجه نرم میکنند، اهمیت خیلی بالای ندارد، اما میتواند کمی آرامش به بازار دلار و سهام بیاورد.

به طور خلاصه، دموکراتها احتمالا کنترل کنگره را از دست خواهند داد. این حزب در حال حاضر تقریبا اکثریت کرسیها را در مجلس نمایندگان دارد، در حالی که کرسیهای مجلس سنا 50 / 50 تقسیم شدهاند، با رأی مخالف کامالا هریس، معاون رئیس جمهور، کنترل مجلس سنا در اختیار دموکراتها نیز قرار گرفته است.

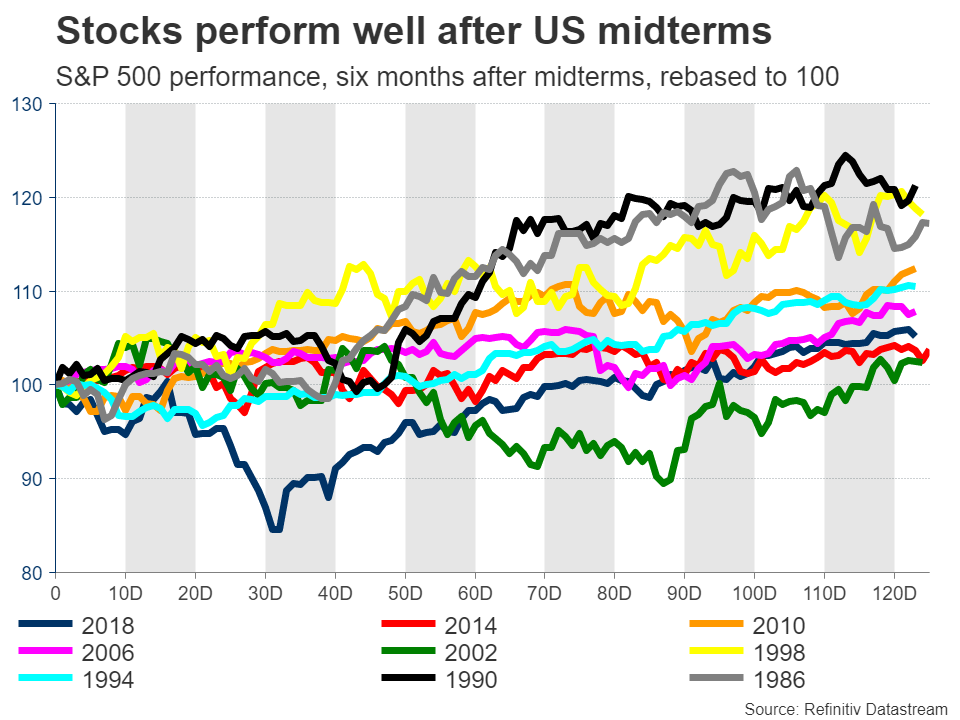

عملکرد خوب بازار سهام بعد از انتخابات میان دورهای آمریکا

نظرسنجیها و بازارهای شرطبندی نشان میدهند که جمهوریخواهان مجلس نمایندگان را پس خواهند گرفت، در حالی که وبسایتهای پیشبینی احتمال این نتیجه را حدود 85 درصد میدانند. اما رقابت برای مجلس سنا بسیار تنگاتنگ است و قابل پیشبینی نیست.

از نظر تاریخی، یک کنگره مساوی تقسیم شده به سود بازارهای سهام است، زیرا دامنه تصویب قوانینی که به ضرر کسب و کارها و تجارت باشد را محدود میکند، قوانینی مانند مقررات سختگیرانهتر یا اعمال مالیاتهای بیشتر برای شرکتها. در طول هفت دهه گذشته، بازار سهام همیشه شش ماه پس از انتخابات میان دورهای به سطوح بالاتر رسیده است.

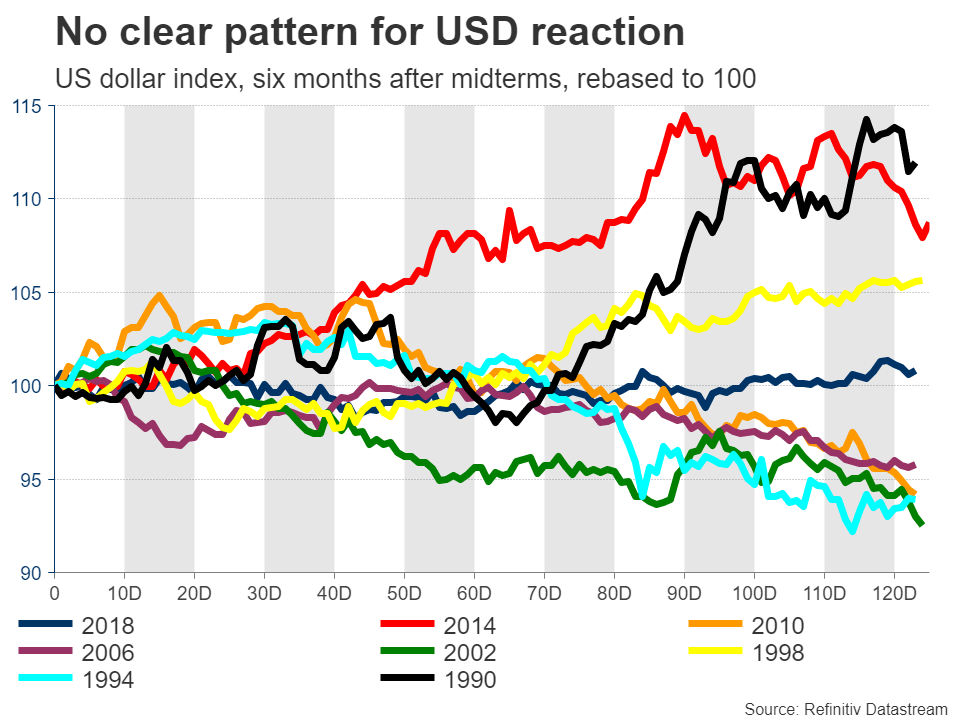

در بازار فارکس، هیچ الگوی تاریخی مشخصی وجود ندارد، بنابراین واکنش بازار ممکن است به نحوه تأثیرگذاری انتخابات بر مسیر سیاست فدرال رزرو خلاصه شود. از این نظر، یک کنگره تقسیم شده، توانایی دولت را برای اجرای مخارج جدید، به بهانه رشد آهستهتر و تورم ملایمتر را محدود میکند.

الگوی مشخصی برای پیشبینی واکنش دلار آمریکا وجود ندارد

این میتواند شروعی برای عقبنشینی دلار باشد، زیرا معاملهگران تردید دارند که آیا نرخ بهره واقعاً به اوج 5.2 درصدی که در حال حاضر در بازارها قیمتگذاری شده است میرسد یا خیر. البته باید گفت که این واکنشها احتمالا جزئی خواهند بود. یک کنگره تقسیم شده از قبل سناریوی اصلی بازار است و کسی را دیگر غافلگیر نخواهد کرد.

مانند سال 2020، ممکن است لازم باشد سرمایهگذاران چند روز قبل از نهایی شدن نتایج انتخابات منتظر بمانند، تا برگههای رأی ارسال شده از طریق پست شمارش شوند.

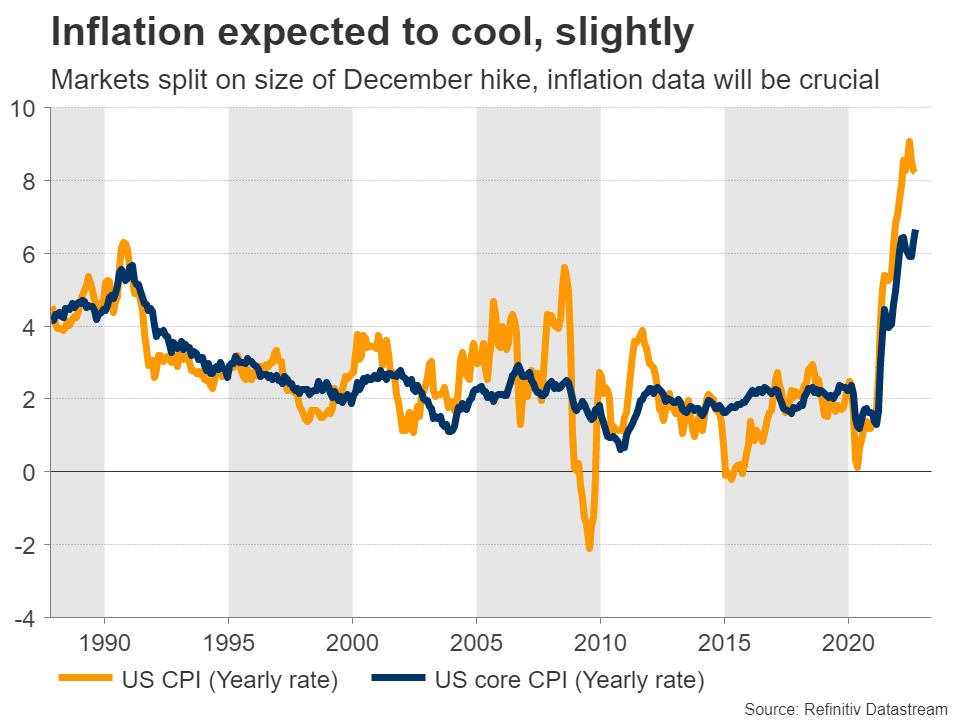

تورم آمریکا رو به کاهش است؟

در نبرد با تورم، فدرال رزرو بالاخره ممکن است خبرهای خوبی دریافت کند. پیشبینیها حاکی از آن است که هر دو نرخ اصلی و هسته CPI در ماه اکتبر، هرچند اندک، کاهش پیدا کردهند.

بیشتر کاهش مورد انتظار در فشار قیمتها بخاطر کاهش هزینههای حمل و نقل و سوخت است. این عدم قطعیت حول مقولههای بزرگتر و سمجتری مانند اجارهبها و هزینههای درمانی میچرخد، که روی هم تقریباً 40 درصد از کل سبد CPI را تشکیل میدهند.

انتظار میرود تورم کمی آرام بگیرد

معاملهگران در حال حاضر در مورد میزان افزایش نرخ بهره توسط فدرال رزرو در ماه آینده اختلاف نظر دارند. قیمتگذاری در بازار در حال حاضر به سمت یک افزایش 0.75 درصدی دیگر متمایل شده است، اما سرمایهگذارانی که افزایش کوچکتر 0.5 درصدی را پیشبینی میکنند نیز شانس بالایی دارند. این گزارش تورمی به ناچار کفه ترازو را به یک طرف سنگینتر خواهد کرد و دلار آمریکا را بر این اساس هدایت میکند.

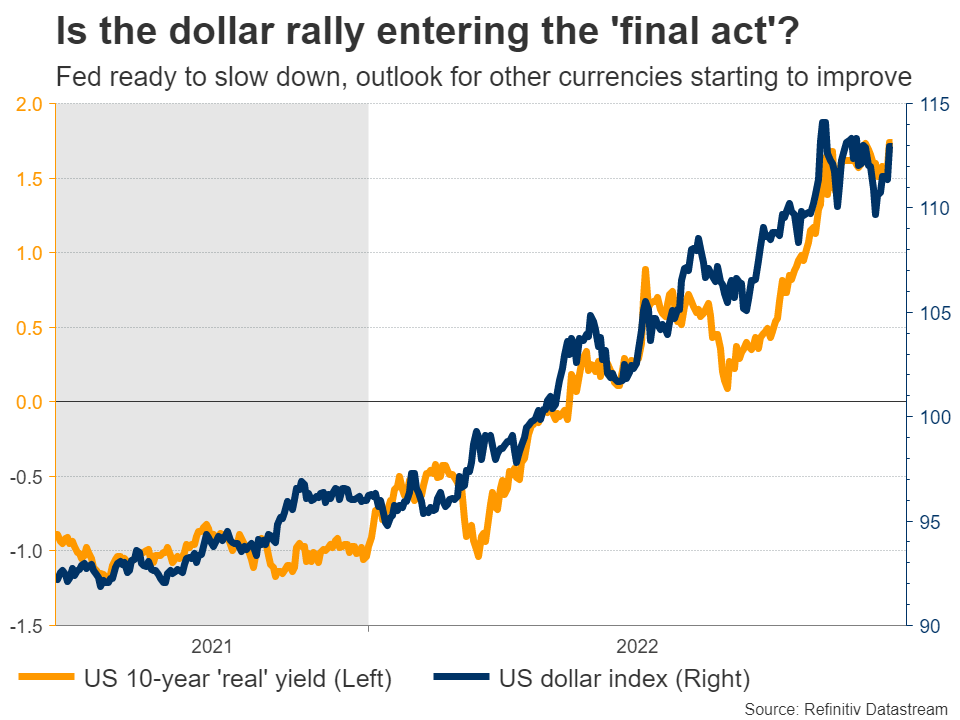

به طور کلی، چشمانداز دلار همچنان مثبت است، اما ممکن است در حال ورود به مرحله پایانی این رالی خیره کننده باشیم. فدرال رزرو در را برای ادامه افزایشهای کمتر نرخ بهره باز کرده است، بازار در حال حاضر اشباع شده است از شرط بندیها بر روی خرید دلار، و شرایط فاندامنتال سایر ارزهای اصلی نیز شروع به بهبود کرده است.

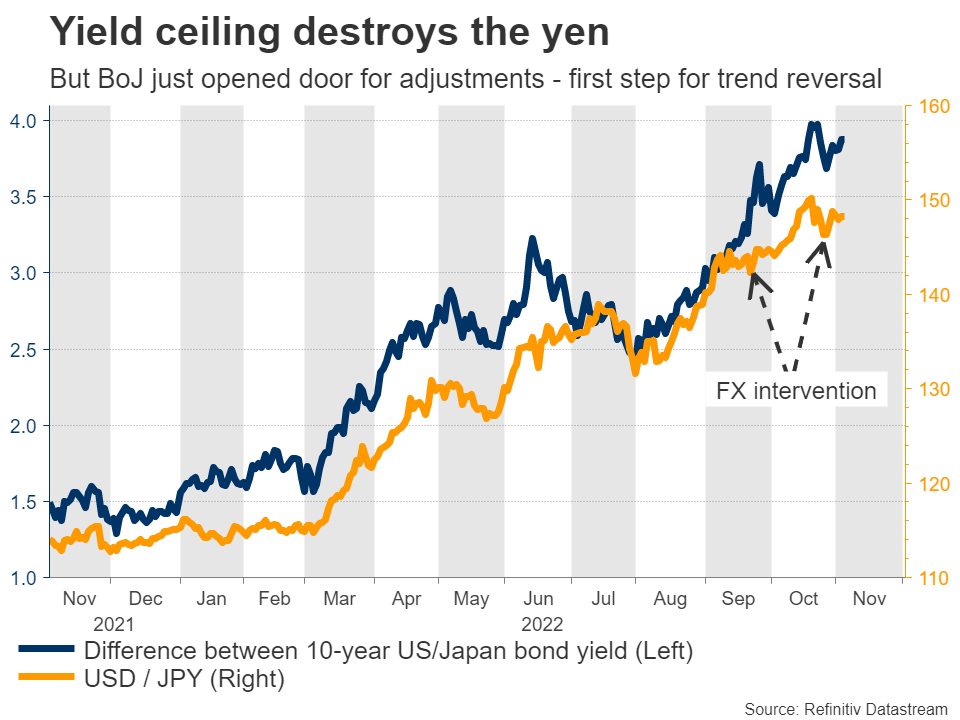

در اروپا، کاهش اخیر قیمت انرژی نشان میدهد که هر گونه رکود بخاطر فرا رسیدن زمستان ممکن است آنگونه که انتظار میرفت وحشتناک نباشد. بریتانیا اکنون بحران بودجه را تقریبا پشت سر گذاشته است، و در همین حین، رئیس بانک مرکزی ژاپن به تازگی اعلام کرده است که مایل است سقف بازدهی که ین را ویران کرده است، تعدیل کند.

آیا رالی دلار در حال وارد شدن به مرحله پایانی است؟

هنوز خیلی زود است که انتظار یک تغییر روند اساسی را داشته باشیم، و در صورت ادامه بدتر شدن چشمانداز جهانی، دلار میتواند به سطوح بالاتری برسد، اما از اینجا به نظر میرسد دامنه افزایش بیشتر دلار محدود است. نسبت ریسک به ریوارد در سناریوی ادامه قدرت گرفتن دلار در این مرحله اصلا جذاب به نظر نمیرسد.

انتشار دادههای ژاپن و بریتانیا

بزرگترین خبری که در این هفته خیلی مورد توجه قرار نگرفت، تغییر لحن بانک مرکزی ژاپن بود. کورودا، رئیس کل بانک مرکزی گفت که بانک مرکزی ژاپن میتواند استراتژی کنترل منحنی بازده خود را در آینده «انعطافپذیرتر» کند و زمینه را برای عادیسازی نهایی سیاستها فراهم کند.

کنترل منحنی بازده سیاستی است که اساساً نرخهای بهره ژاپن با تاریخ طولانیتر را محدود میکند. از آنجایی که بازدهی ژاپن نمیتواند فراتر از یک سطح مشخص افزایش یابد، اختلاف نرخ بهره به طور خودکار در برابر ین افزایش مییابد زیرا بانکهای مرکزی خارجی نرخهای بهره را افزایش میدهند.

سقف بازده ویران کننده ین ژاپن

تعدیل این استراتژی اولین گام به سوی تغییر روند در ین خواهد بود. چنین تغییری احتمالاً مستلزم تسریع در رشد دستمزدها است که هنوز مشهود نیست. با این وجود، باد تغییر در حال وزیدن است و سرمایهگذاران در خلاصه نظرات بانک مرکزی ژاپن در روز سهشنبه به دنبال سرنخهای بیشتر در مورد این موضوع خواهند بود.

در نهایت، آمار رشد اقتصادی بریتانیا برای سه ماهه سوم روز جمعه منتشر خواهد شد. پوند در این هفته پس از اینکه بانک مرکزی انگلیس از قیمتگذاری بازار برای افزایش نرخهای تهاجمی عقبنشینی کرد و پیشبینیهای خود برای رکود طولانی مدت در سال آینده را مجدداً تأیید کرد، شکست جدی خورد.

با انطباق انتظارات نرخ بهره با واقعیت و تثبیت صحنه سیاسی، سنتیمنت ریسک جهانی میتواند خود را دوباره به عنوان محرک اصلی برای حرکت رو به جلوی پوند، تثبیت کند.

منبع: XM

«برای پیگیری اخبار روز و فوری فارکس و بازارهای جهانی به کانال تلگرام UtoFX بپیوندید.»

ممنون بابت اشتراک گذاری مطالب

مرسی از مطالب مفیدتون