هفتهای سرنوشت ساز برای دلار آمریکا با انتشار گزارش NFP و شاخص تورمی PCE

هفته پیش رو – پس از تعطیلی روز شکرگزاری که باعث ضعف بیشتر دلار شد، سرمایهگذاران بیصبرانه در انتظار انتشار دادههای اقتصادی ایالات متحده در هفته آینده هستند تا بتوانند جهتگیری تازهای برای بازار پیدا کنند. آخرین گزارش مشاغل بخش غیرکشاورزی (NFP) و شاخص هزینههای مصرف شخصی (PCE) مهمترین دادههای اقتصادی هفته آینده خواهند بود. شاخص قیمت مصرفکننده (CPI) برای استرالیا، و تولید ناخالص داخلی (GDP) برای منطقه یورو، سوئیس و کانادا نیز دادههای اقتصادی حائز اهمیت هستند. در این بین، تصمیم ماهانه اوپک یکی دیگر از مواردی است که در میان گمانهزنیها برای افزایش تولید نفت، اهمیت بسیار بالایی خواهد داشت.

انتشار گزارش مشاغل در ابتدای هفتهای شلوغ

شاید لحن هاوکیش فدرال رزرو جلوی ریزش بیشتر دلار آمریکا را گرفته باشد، اما برای قدرت بخشیدن به آن کافی نبود. با انتشار گزارش مشاغل ماه نوامبر و مجموعهای از شاخصهای کلیدی دیگر، دلار ممکن است به هر سمتی برود، اگرچه به نظر میرسد ریسک بیشتر به سمت نزول متمایل شده است.

ابتدای هفته خبر خاصی به جزء نرخ قیمت مسکن و شاخص اعتماد مصرف کننده در روز سه شنبه توجهات را به خود جلب نخواهند کرد. در روز چهارشنبه، برآورد ثانویه از رشد تولید ناخالص داخلی سه ماهه سوم ممکن است یک بازنگری کوچک به سمت بالا را نشان دهد. دادههای دیگر که منتشر خواهند شد شامل گزارش مشاغل بخش خصوصی (ADP)، پیش درآمدی برای اعداد رسمی روز جمعه برای اشتغال در کنار شاخص مدیران خرید (PMI) شیکاگو و خانههای در انتظار فروش، خواهند بود.

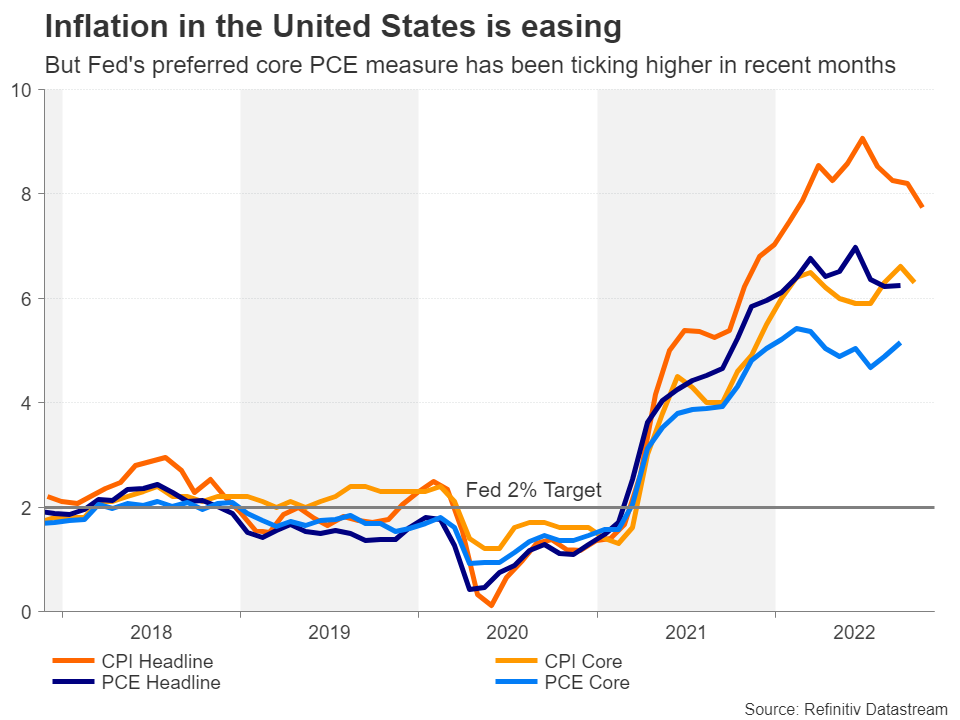

پس از اینکه بازار با نرخ نسبتا پایین CPI آمریکا غافلگیر شد، سرمایهگذاران در روز پنجشنبه نظارهگر خواهند بود تا ببینند آیا معیار تورمی مورد علاقه فدرال رزرو یعنی شاخص هزینههای مصرف شخصی خالص (core PCE) نیز به میزان قابلتوجهی کاهش مییابد یا خیر. پیشبینی میشود که در ماه اکتبر، نسبت به ماه قبل که 0.5 درصد بود، 0.3 درصد افزایش یابد. در این گزارش ارقام درآمد و هزینههای شخصی گنجانده شدهاند.

تورم در ایالات متحده رو به کاهش است

در روز پنجشنبه نیز انتشار شاخص PMI بخش تولیدی (ISM manufacturing PMI) بسیار مهم خواهد بود. شاخص جایگزین S&P Global manufacturing PMI در ماه نوامبر به زیر عدد 50 سقوط کرد، اما طبق پیشبینیها، معیار ISM تاعدد 50.0 افت خواهد داشت ولی وارد قلمرو انقباضی نخواهد شد.

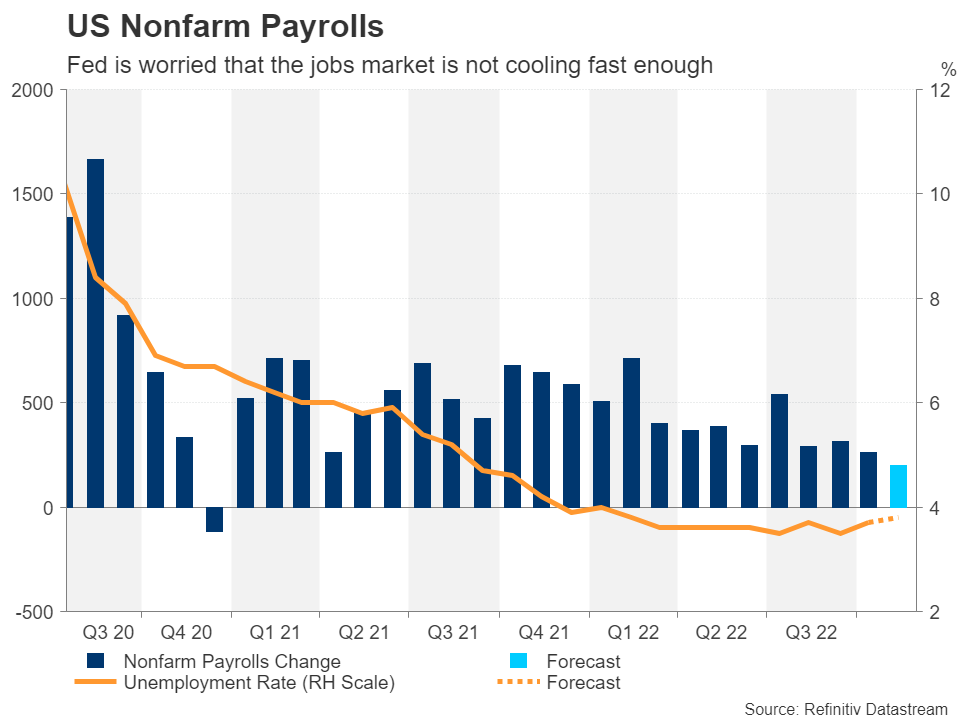

با این حال، اگر گزارش NFP در روز جمعه نیز ناامید کننده باشد، نگرانیها در مورد رکود اقتصادی ناشی از دادههای بالقوه ضعیف، احتمالاً آشکارتر خواهد بود. انتظار میرود اقتصاد ایالات متحده در ماه نوامبر 200 هزار شغل ایجاد کند که از 261 هزار شغل در اکتبر کاهش یافته است. پیشبینی میشود که نرخ بیکاری اندکی تا 3.8 درصد افزایش یابد، و میانگین رشد درآمد ساعتی، تعدیل ماهانه خفیفی را تجربه کند.

گزارش مشاغل بخش غیرکشاورزی ایالات متحده

در این مرحله که به نظر میرسد تورم به اوج خود رسیده است و مقامات فدرال رزرو ظاهراً با یکدیگر موافق هستند که نرخ بهره فدرال رزرو باید در این چرخه انقباضی به حدود 5 درصد برسد، هر خبر بدی در اقتصاد، خبر خوبی برای ریسک پذیری است. نشانههایی که نشان بدهد بازار کار و همچنین اقتصاد گستردهتر در حال کند شدن هستند، نه تنها تهدید یک تغییر سیاست هاوکیش بیشتر را از بین میبرد، بلکه احتمال توقف زودهنگام افزایش نرخ بهره را افزایش میدهد.

این موضوع میتواند به ضرر دلار آمریکا تمام شود، اما احتمالاً سنتیمنت بازار بورس را تقویت میکند.

یورو در انتظار انتشار نرخ تورم سالانه (flash CPI) و واکنش بانک مرکزی اروپا

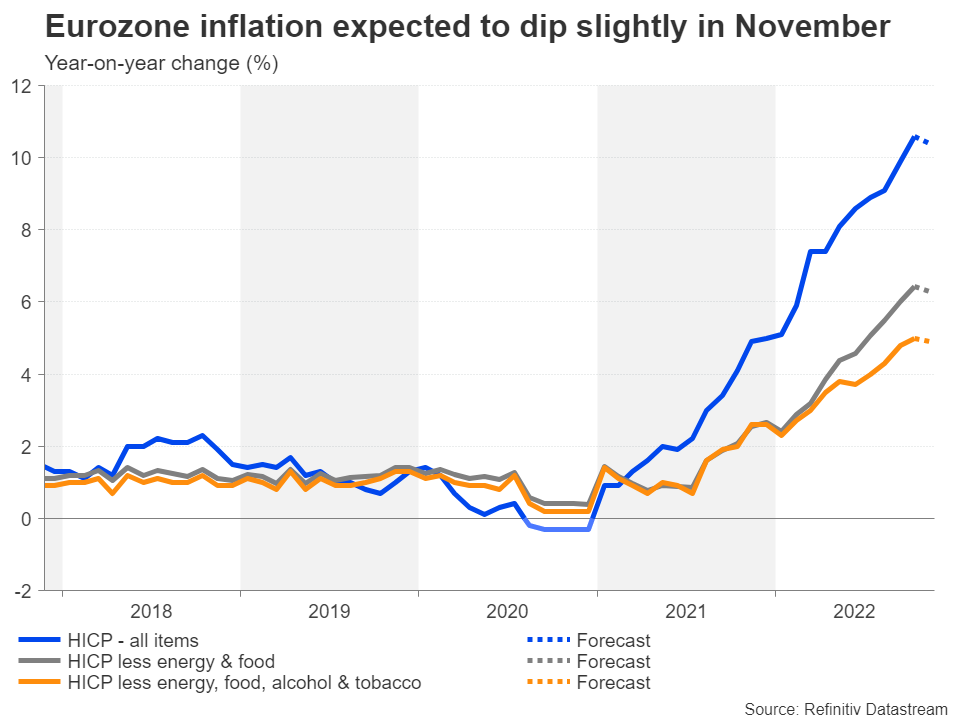

تورم ممکن است در نهایت در آمریکا رو به کاهش باشد، اما در منطقه یورو در ماه اکتبر دو رقمی شد. برآوردهای سالانه برای ماه نوامبر در روز چهارشنبه باید نشان دهد که آیا فشارهای قیمتی در ماه نوامبر همچنان ادامه خواهند داشت یا خیر. انتظار میرود که نرخ اصلی شاخص هماهنگ قیمت مصرفکننده (HICP) اندکی کاهش یابد و به 10.4 درصد در سال برسد. همچنین پیشبینی میشود که نرخ هسته که قیمت مواد غذایی و انرژی را فاکتور میگیرد، پایینتر برود و با 0.1 درصد کاهش به 6.3 درصد برسد.

انتظار میرود تورم منطقه یورو کمی در ماه نوامبر کاهش یابد

با توجه به اینکه سیاستگذاران بانک مرکزی اروپا هنوز در مورد اندازه افزایش بعدی نرخ بهره در نشست 15 دسامبر تصمیم نگرفتهاند، دادههای قویتر از حد انتظار احتمال افزایش 0.75 درصدی نرخ بهره را در مقابل افزایش 0.5 درصدی افزایش میدهد.

با این حال، حتی در صورت انتشار عددی بالا برای تورم، با وجود نشانههای فزاینده مبنی بر اینکه منطقه یورو ممکن است وارد رکود شده باشد، نمیتوان گفت که بانک مرکزی اروپا چند بار دیگر نرخ بهره را 0.75 درصد افزایش خواهد داد. پس از اینکه آخرین بررسیهای شاخص flash PMI حاکی از انقباض دیگری در فعالیتهای اقتصادی در ماه نوامبر بود، سرمایهگذاران به دنبال نشانههای بیشتری از بدتر شدن وضعیت اقتصادی، شاخص سنتیمنت اقتصادی در روز سهشنبه را زیر نظر خواهند داشت. احتمالا شاخص قیمت تولید کننده در روز جمعه نیز توجه خاصی را به خود جلب خواهد کرد.

با این وجود، در صورتی که سرمایهگذاران شرطبندی خود برای افزایش 0.75 درصدی نرخ بهره را افزایش دهند، یورو میتواند حداقل در مقطعی، روند صعودی خود را ادامه دهد.

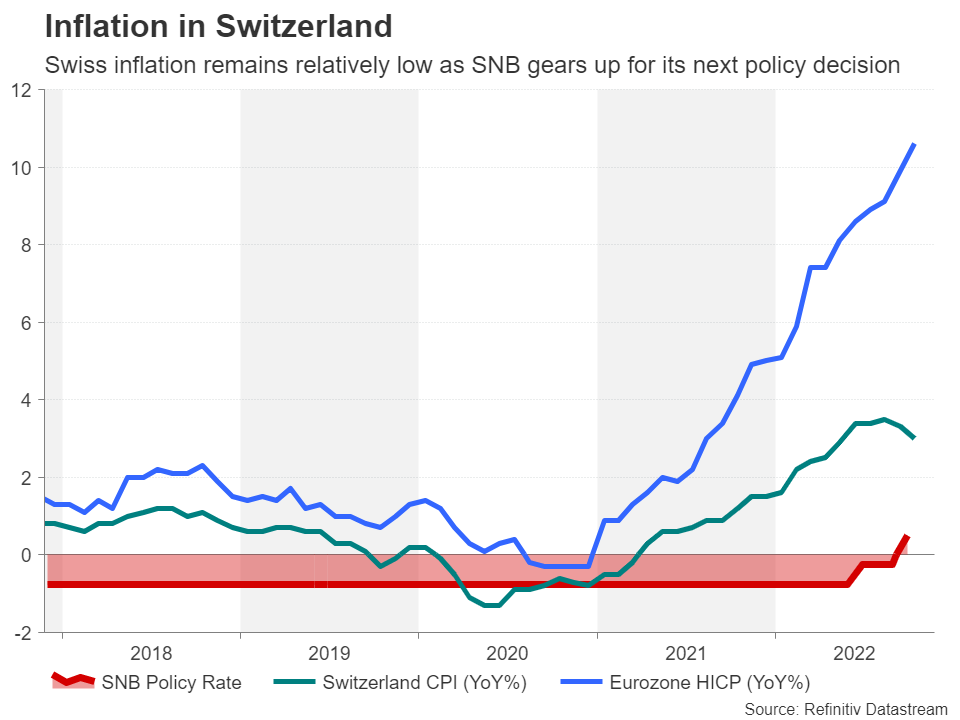

با توقف روند صعودی فرانک حالا چشمها به شاخص CPI سوئیس دوخته شدهاند

در حالی که بانک مرکزی اروپا به حرکت بعدی خود فکر می کند، بانک مرکزی سوئیس نیز باید تصمیم بگیرد که در ماه دسامبر چقدر نرخ بهره را افزایش خواهد داد. اما سوئیس مانند دیگر کشورهای اروپا دچار مشکل تورم بالا نیست، زیرا شاخص قیمت مصرف کننده آن در ماه اکتبر تنها سالانه 3 درصد است.

تورم در سوئیس

همچنین باید اشاره کرد که سوئیس با ریسک رکود مشابهی مواجه نیست چرا که رشد فصلی 0.3 درصدی را در سه ماهه دوم به ثبت رسانده است.

هر دوی این دادهها هفته آینده زیر ذره بین قرار خواهند گرفت. اول نوبت برآورد تولید ناخالص داخلی (GDP) در روز سهشنبه است و بعد از آن نرخ تورم در روز پنجشنبه منتشر خواهد شد.

فرانک سوئیس به دلیل عقبنشینی دلار به شدت قدرت گرفت، اما این بازگشت دوباره به مقاومت مستحکم 0.9355 برخورد کرد. ارقام بالاتر از حد انتظار برای CPI ممکن است چیزی باشد که به فرانک کمک کند از سد این مقاومت عبور کند، زیرا بانک مرکزی سوئیس به احتمال زیاد نرخ بهره را بجای 0.25 درصد، 0.5 درصد افزایش خواهد داد.

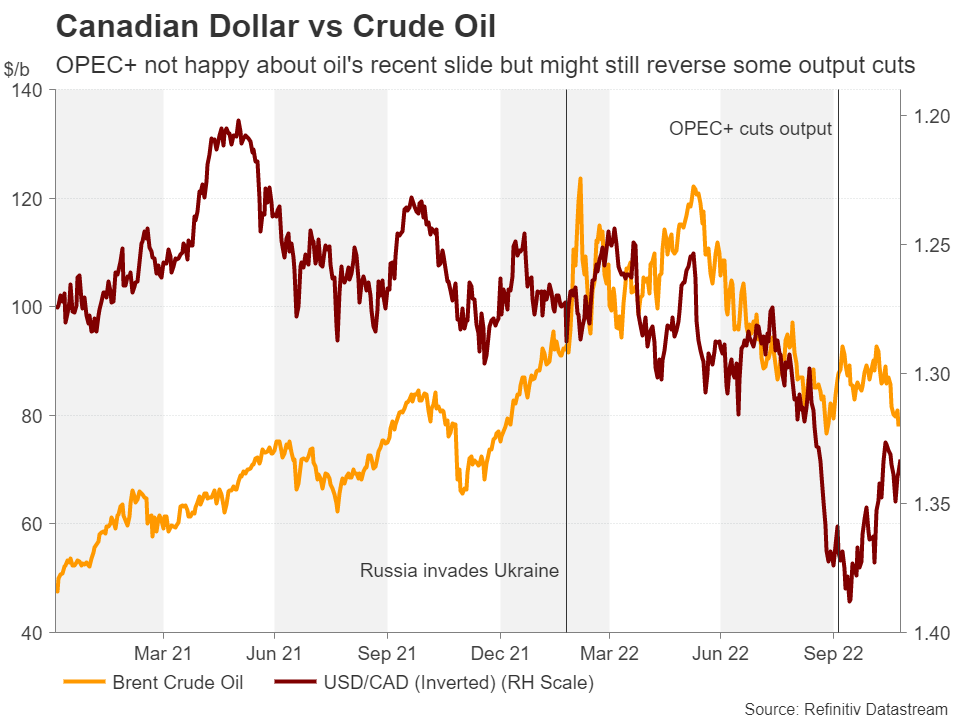

افزایش ریسکهای متناقض برای دلار کانادا

کشور دیگری که دادههای تولید ناخالص داخلی را در هفته آینده منتشر میکند، کانادا است، اگرچه ممکن است توسط آمار اشتغال که در روز جمعه منتشر میشود، تحتالشعاع قرار گیرد. انتظار میرود دادههای روز سهشنبه نشان دهند که رشد تولید ناخالص داخلی احتمالاً در سه ماهه سوم کاهش یافته است. اما اولویت بزرگتر برای بانک مرکزی کانادا، کمبود نیروی کار است که در ماه اکتبر تعداد بسیار بالای 108 هزار شغل ایجاد کرد. اگر اشتغال دوباره با چنین سرعتی در ماه نوامبر افزایش یابد، سیاستگذاران ممکن است در مورد کاهش بیشتر سرعت افزایش نرخ بهره تجدید نظر کنند.

بانک مرکزی کانادا در آخرین جلسه خود تنها 0.5 درصد نرخ بهره را افزایش داد و سرمایهگذاران فکر میکنند که افزایش 0.25 درصدی محتملترین نتیجه نشست ماه دسامبر خواهد بود.

دلار کانادا میتواند افزایش قابل توجهی را تجربه کند اگر آمار مشاغل به نفع افزایش 0.5 درصدی نرخ بهره باشد. با این حال، نشست روز پنجشنبه کشورهای اوپک و غیراوپک، ریسکهای نزولی برای دلار کانادا خواهد داشت. برخی گزارشها حاکی از آن است که عربستان سعودی به دلیل نگرانی از اینکه سقف قیمت اتحادیه اروپا برای صادرات نفت روسیه که قرار است ماه آینده اجرایی شود، ممکن است عرضه نفت روسیه را از بازار قطع کند، احتمالا به دنبال اعمال فشار برای افزایش تولید نفت در نشست آتی باشد.

مقایسه دلار کانادا با نفت خام

اگر در این نشست بر سر افزایش تولید، توافق شود، ارزهای مرتبط با نفت مانند دلار کانادا ممکن است در واکنش به کاهش قیمت نفت ضربه بخورند، اگرچه ضعف دلار آمریکا تا حدودی به کاهش زیان کمک میکند و داراییهای ریسک به طور کلی به چشمانداز کاهش قیمت انرژی، واکنش مثبتی نشان میدهند.

مشکلات چین هنوز بر دلار استرالیا سنگینی میکنند

در استرالیا، بانک مرکزی در وضعیتی مشابه قرار دارد و داده مهم برای دلار استرالیا، ارقام تورمی روز چهارشنبه خواهد بود. استرالیا به تازگی گزارش ارقام ماهانه CPI را آغاز کرده است و این میتواند در شکل دادن به روند سیاست بانک مرکزی استرالیا در ماههای آینده نقش حیاتی کند.

دادههای سه ماهه در مورد مخارج سرمایهای نیز در روز پنجشنبه بررسی میشوند، اما معاملهگران احتمالاً یک روز زودتر به دادههای چین یعنی شاخص مدیران خرید بخش تولیدی و غیرتولیدی (PMI) توجه بیشتری خواهند داشت.

دلار استرالیا علیرغم ناامیدی از اینکه چین به این زودی سیاست کووید صفر خود را رها نمیکند، از افزایش مناسبی در برابر دلار آمریکا برخوردار بوده است. اما اگر شخصهای PMI حاکی از وخیمتر شدن وضعیت برای اقتصاد چین باشند، ممکن است در بحبوحه چشمانداز تقاضای تا حدودی نامشخص برای صادرکنندگان استرالیایی، دلار استرالیا از همتایان خود عقب بماند.

منبع: XM

«برای پیگیری اخبار روز و فوری فارکس و بازارهای جهانی به کانال تلگرام UtoFX بپیوندید.»

بیشتر بخوانید: