همه نگاهها به سرعت افزایش نرخ بهره بانکهای مرکزی آمریکا، اروپا، انگلیس و سوئیس

هفته پیش رو – به پایان سال 2022، سالی پرتلاطم نزدیک شدهایم و مهمترین هفته برای بانکهای مرکزی در راه است. فدرال رزرو زودتر از همه آخرین تصمیمات در مورد افزایش نرخ بهره در سال 2022 را خواهد گرفت و بعد از آن نوبت بانک مرکزی سوئیس، بانک مرکزی انگلستان و در آخر بانک مرکزی اروپا است. اما جلسات بانکهای مرکزی تنها رویدادهای مهم تقویم اقتصادی نیستند. دادههای اقتصادی زیادی نیز وجود خواهد داشت که آخرین گزارش تورمی (CPI) ایالات متحده و انتشار flash PMI برای ماه دسامبر مهمترین آنها است. به این ترتیب، دلار آمریکا، یورو و پوند نبرد سختی با هم خواهند داشت.

انتظار واهی معاملهگران برای چرخش فدرال رزرو

فدرال رزرو در چهارشنبه این هفته آخرین جلسه امسال خود را برگزار خواهد کرد و بار دیگر به نظر میرسد بازارها در آستانه این رویداد امید دارند که فدرال رزرو در سیاست خود چرخشی انجام دهد و رویکردی داویش را اتخاذ کند. اما این بار در میان معاملهگران بازار سهام کمی واقعگرایی بیشتر وجود دارد و این معاملهگران بازار فارکس و اوراق قرضه هستند که با پیامهای اعضای فدرال رزرو بیشترین تضاد را دارند.

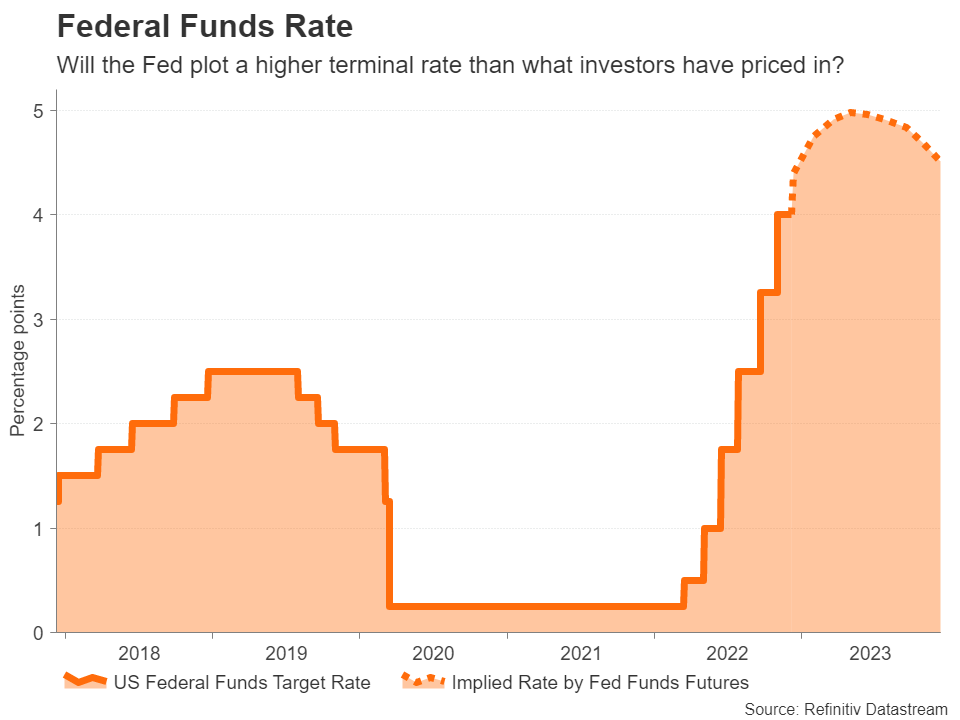

نرخ بهره فدرال رزرو

اگر قرار بود چرخشی وجود داشته باشد، این اتفاق در 30 نوامبر رخ داده است، زمانی که رئیس فدرال رزرو جروم پاول نوید کاهش سرعت افزایش نرخ بهره را داد و احتمال افزایش 0.5 درصدی نرخ بهره را برای ماه دسامبر اعلام کرد. در حال حاضر، لحن فدرال رزرو بیشتر از این داویش نخواهد شد، چرا که هم تورم و هم بازار کار بسیار داغتر از آن هستند که سیاستگذاران فدرال رزرو خیالشان آسوده باشد. با توجه به اینکه بسیاری از مقامات به وضوح اشاره کردهاند که نمودار نقطهای ماه دسامبر، نرخ ترمینال حداقل 5 درصدی را ثبت خواهد کرد، سرمایهگذاران واقع بینانه به این قضیه نگاه میکنند چرا که بازارهای آتی، اوج نرخ بهره فدرال رزرو را دقیقاً زیر این سطح پیشبینی میکنند.

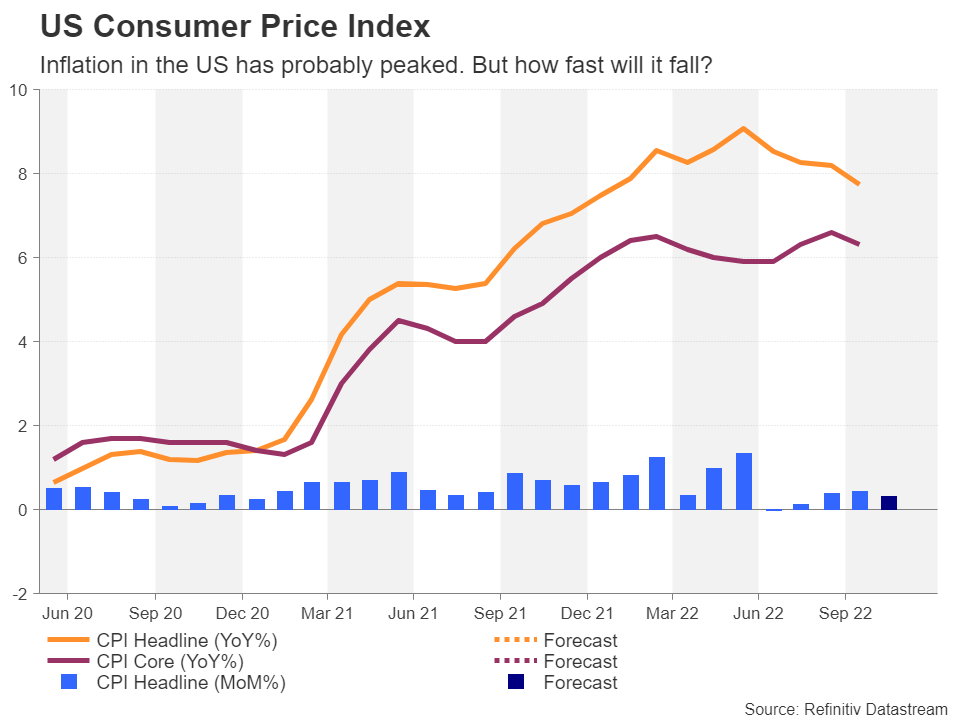

نمیتوان انکار کرد که اقتصاد ایالات متحده بیشتر و بیشتر به رکود نزدیک میشود، و اطمینان بیشتری وجود دارد که فشارهای قیمتی در حال فروکش کردن هستند، اما از دیدگاه سیاست پولی، هنوز کار فدرال رزرو تمام نشده است. سه شنبه شاهد انتشار گزارش تورمی (CPI) ماه نوامبر هستیم که انتظار تعدیل جزئی در نرخ ماه به ماه میرود.

شاخص قیمت مصرف کننده ایالات متحده (CPI)

اگر جروم پاول در نشست مطبوعاتی خود تأکید کند که سیاست محدودکننده به روال خود ادامه خواهد یافت و بگوید که ممکن است برای مهار تورم، نرخ ترمینال به طور قابل ملاحظهای بیش از 5 درصد برود، میتوانیم شاهد بیشترین نوسانات در بازار اوراق قرضه، از زمان بحران بودجه انقباضی بریتانیا در ماه سپتامبر باشیم.

بازده اوراق بلند مدت خزانهداری ایالات متحده در ماه گذشته رو به کاهش بوده است. این کاهش بازتابی است که نشان میدهد بازارها بر عزم فدرال رزرو برای مهار تورم اعتقاد دارند، اما فدرال رزرو احتمالاً فکر میکند که این احساس اعتماد از سوی سرمایه گذاران، زودهنگام است. هر گونه تلاش پاول برای تغییر مسیر انتظارات بازار میتواند باعث جهش بزرگی در بازار اوراق قرضه و افزایش دلار شود.

با این حال، اندکی پس از تصمیم فدرال رزرو در مورد نرخ بهره، بازارها دوباره در معرض آزمایش قرار خواهند گرفت زیرا آمار خرده فروشی ماه نوامبر در روز پنجشنبه همراه با آمار تولید صنعتی منتشر خواهند شد، و در روز جمعه نتیجه شاخص S&P Global’s flash PMI سرنخهای تازهای در مورد رکود قریب الوقوع به بازار میدهد.

نشست بانک مرکزی اروپا، آیا برای کاهش سرعت افزایش نرخ بهره زود است؟

از آنجایی که بزرگترین ریسک نشست فدرال رزرو این است که بازارها چگونه از حالت قفل خارج شوند، عدم قطعیت اصلی در مورد نشست بانک مرکزی اروپا، عدم ارتباط منسجم در میان اعضای بانک مرکزی است. نشانههایی از شکاف بین آنهایی که طرفدار افزایش 0.75 درصدی و آنهایی که طرفدار افزایش 0.5 درصدی نرخ بهره در روز پنجشنبه هستند، وجود دارد.

سرمایهگذاران تصمیم خود را گرفتهاند و 75 درصد احتمال افزایش 0.5 درصدی نرخ بهره را قیمتگذاری کردهاند. اگر بانک مرکزی اروپا نرخ بهره را 0.75 درصد افزایش ندهد، بازار را ناامید خواهد کرد. همچنین ریسک نزولی برای یورو وجود خواهد داشت اگر پیشبینیهای اقتصاد کلان بانک مرکزی به رکود اقتصادی در سال 2023 اشاره کند یا اگر کریستین لاگارد، رئیس بانک مرکزی اروپا بگوید که به اوج تورم نزدیک شدهایم.

با این حال، بازارها ممکن است عزم بانک مرکزی اروپا برای کنترل تورم را دست کم گرفته باشند، به خصوص که نظرسنجی خود بانک نشان میدهد که انتظارات تورمی مصرف کنندگان در منطقه یورو بالاتر رفته است.

علاوه بر این، حتی اگر بانک مرکزی اروپا نرخ بهره را تنها 0.5 درصد افزایش دهد یا حرف از کاهش سرعت افزایش نرخ بهره در نشست بعدی خود بزند، لاگارد همچنان میتواند با لحنی هاوکیش بازار را غافلگیر کند. لحن هاوکیش لاگارد همراه با انتظارات از تغییر لحن هاوکیش فدرال رزرو به داویش، ممکن است به یورو اجازه دهد رالی اخیر خود را ادامه داده و سطح 1.06 دلار را بشکند.

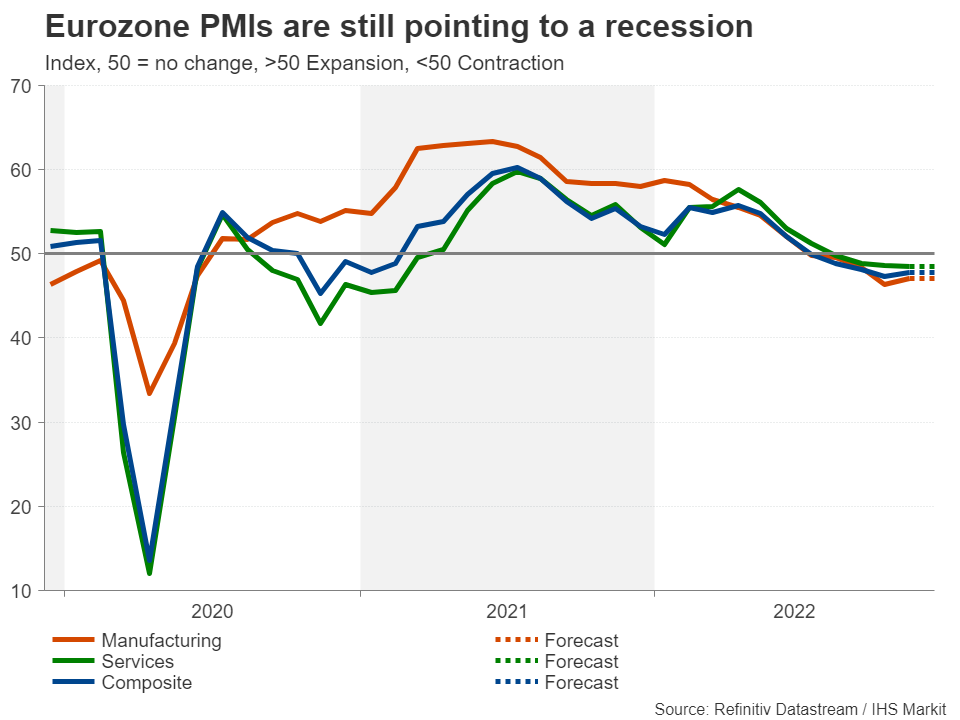

شاخصهای PMI منطقه یورو همچنان به رکود اشاره میکنند

آخرین دادههای مهم flash PMIs ماه دسامبر برای یورو در هفته آینده در روز جمعه منتشر خواهند شد. تحلیلگران پیشبینی میکنند که در مقایسه با ماه نوامبر هیچ تغییری در شاخص مدیران خرید بخش تولیدی و بخش خدمات رخ نداده و انتظار میرود که هر دو شاخص در محدوده انقباضی یعنی زیر 50 باقی بمانند.

بانک مرکزی سوئیس و احتمال افزایش 0.25 درصدی نرخ بهره

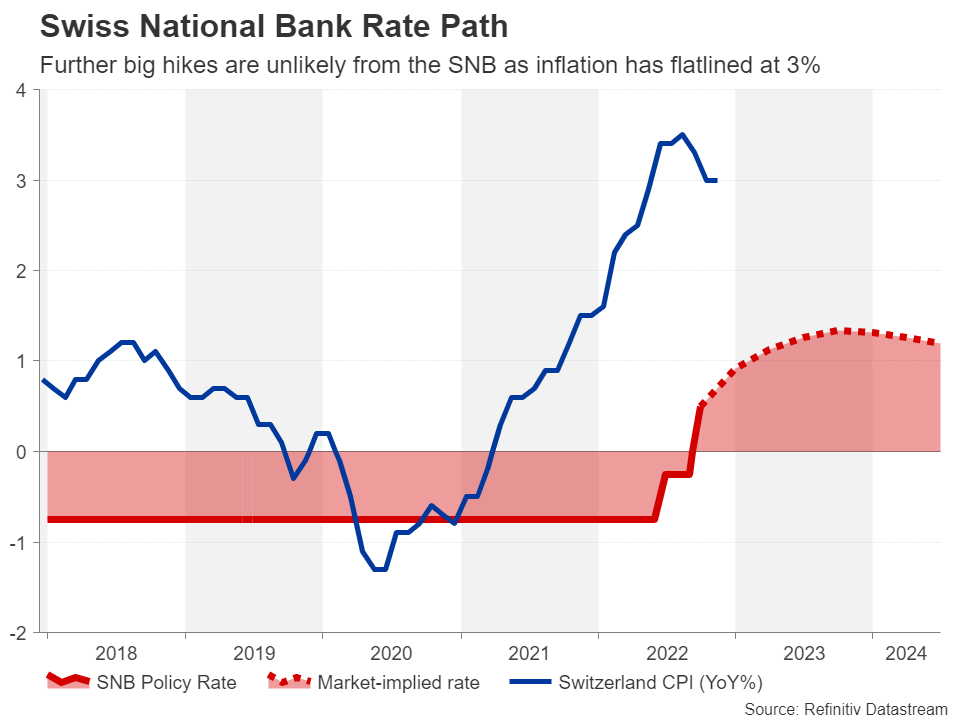

یکی دیگر از بانکهای مرکزی که احتمالا سرعت سیاست انقباضی خود را کاهش میدهد، بانک مرکزی سوئیس است. پس از افزایش 0.75 درصدی نرخ بهره در نشست قبلی خود در سپتامبر، بانک مرکزی سوئیس نرخ بهره خود را از قلمرو منفی خارج کرد. شاید حالا زمان آن رسیده باشد که مسئولان این بانک با احتیاط بیشتری به کار خود ادامه دهند. از این گذشته، تورم سالانه در سوئیس در 3 درصد ثابت ماند و شرایط اقتصاد جهانی رو به وخامت است.

سوال اصلی این است که آیا بانک مرکزی سوئیس تغییر شدیدی ایجاد میکند و نرخ بهره را فقط 0.25 درصد افزایش میدهد؟ یا اینکه تصمیم میگیرد بازارها را تحریک نکند و با طبق انتظارات بازار نرخ بهره را 0.5 درصد افزایش بدهد؟ با توجه به اینکه بانک مرکزی سوئیس فقط چهار بار در سال تشکیل جلسه میدهد و افزایش 0.5 درصدی نرخ بهره میتواند فرانک سوئیس را کمی تقویت کند، احتمال بیشتری وجود دارد که طبق انتظارات بازار عمل کند.

مسیر نرخ بهره بانک مرکزی سوئیس

با این اوصاف، حتی در صورت اتخاذ رویکردی داویش و افزایش 0.25 درصدی نرخ بهره، فرانک سوئیس به عنوان یک ارز امن احتمالاً در سال آینده همچنان مورد تقاضا باقی خواهد ماند، به ویژه در برابر یورو و پوند، زیرا ریسک رکود برای اروپا و آمریکا رو به افزایش است.

هفتهای مهم برای پوند انگلیس

انتظار میرود بانک مرکزی انگلیس برای نهمین جلسه متوالی در روز پنجشنبه نرخ بهره را افزایش دهد. افزایش 0.5 درصدی نرخ بهره تقریباً به طور کامل قیمتگذاری شده است. هیچ پیشبینی جدید یا کنفرانس مطبوعاتی توسط بیلی، رئیس بانک مرکزی انگلیس در نشست دسامبر وجود نخواهد داشت، بنابراین هر گونه سرنخ در مورد مسیر سیاست انقباضی باید از بیانیه بانک مرکزی بدست بیاید.

طبق انتظارات بازارهای پول، در میان تمام بانکهای مرکزی بزرگ، بانک مرکزی انگلیس بیشترین تعداد افزایش نرخ بهره را برای انجام دادن در این چرخه انقباضی دارد و گمانهزنی کمتری در مورد چرخش در سیاست انقباضی بانک مرکزی انگلیس وجود دارد. با این حال، بریتانیا در بالاترین ریسک رکود اقتصادی قرار دارد و بنابراین انتشار موج شاخصهای بریتانیا در هفته آینده ممکن است کانون توجهات را از بانک مرکزی انگلیس دور کند.

این هفته شلوغ با انتشار ارقام ماهانه تولید ناخالص داخلی در دوشنبه و سهشنبه آغاز میشود، آخرین گزارش بازار کار برای نشانههای از افزایش نرخ بیکاری و همچنین افزایش سرعت رشد دستمزدها در ماه اکتبر، زیر نظر خواهد بود. در روز چهارشنبه همه نگاهها معطوف به آمار تورم ماه نوامبر خواهد بود.

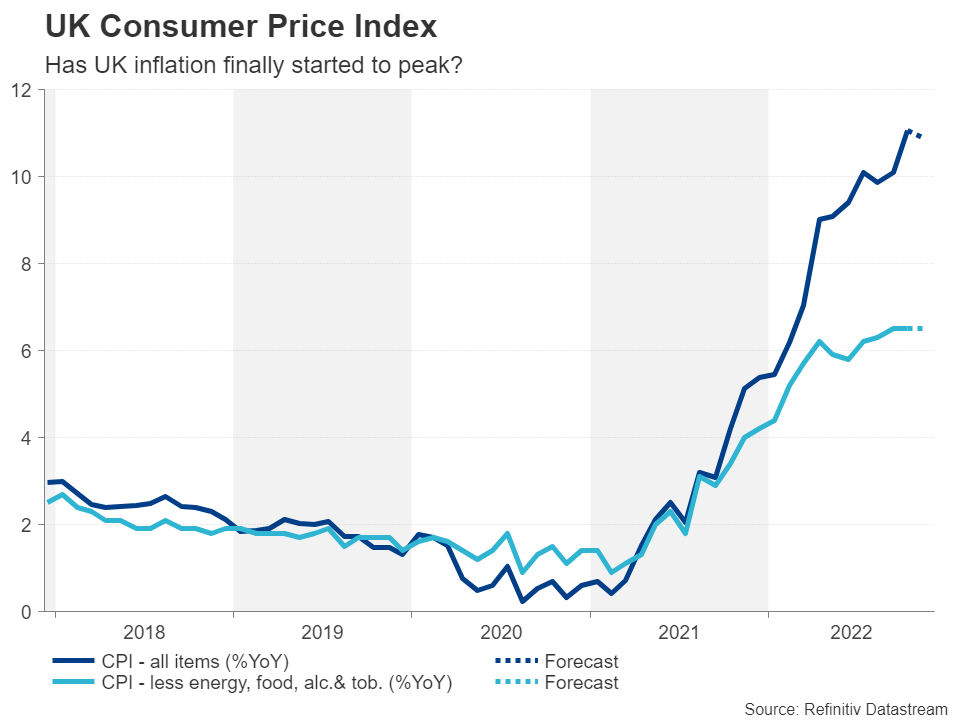

شاخص قیمت مصرف کننده در اکتبر به بالاترین حد خود در چهار دهه اخیر یعنی 11.1 درصد رسید. هر گونه غافلگیری در رقم ماه نوامبر میتواند انتظارات پیش از تصمیم بانک مرکزی انگلیس را در روز بعد شکل دهد. در نهایت تقویم اقتصادی با انتشار آمار خرده فروشی وflash PMI در روز جمعه به پایان میرسد.

شاخص قیمت مصرف کننده بریتانیا (CPI)

با توجه به اینکه پوند در هفته گذشته در سطح 1.21 دلار یک محدوده حمایتی برای خود ساخته است، اگر دادههای اقتصادی بر بدبینی پیرامون چشمانداز بریتانیا تأکید کنند، این حمایت مورد فشار قرار خواهد گرفت. با این حال، تا زمانی که دلار روند نزولی خود را ادامه دهد، احتمالا پوند بتواند همچنان روند صعودی خود را حفظ کند. اگر بیانیههای سیاست پولی هفته آینده، فدرال رزرو و بانک مرکزی انگلیس را در مسیرهای متفاوتی قرار دهند، ضعف دلار و قدرت پوند بیشتر خود را نشان خواهند داد.

حجم زیادی از دادههای بسیار مهم

در کشورهای دیگر، آمار اشتغال استرالیا در روز پنجشنبه برای دلار استرالیا بسیار مهم خواهد بود. دلار نیوزیلند نیز در همین روز، منتظر انتشار تولید ناخالص داخلی نیوزیلند برای سه ماهه سوم است.

هفتهای مملو از دادههای اقتصادی در انتظار ژاپن است، در روز چهارشنبه احتمالا نظرسنجی تجاری سه ماهه تانکان بانک مرکزی ژاپن بیشترین توجهات را به خود جلب میکند، البته شاخصflash PMI در روز جمعه نیز اهمیت بسیار بالایی دارد. اگرچه هیچ یک از این دادهها ممکن است در بازار حرکت چندانی ایجاد نکنند، اما به شکل گیری یک تصویر کلی از اقتصاد ژاپن کمک میکنند، زیرا بانک مرکزی ژاپن در نظر دارد که آیا زمان خروج از سیاست فوق العاده تسهیلی خود، رسیده است یا خیر.

اما در این میان، سیاست فدرال رزرو و همچنین سنتیمنت ریسک گستردهتر در بازار که شاخصهای ماهانه چین که قرار است روز پنجشنبه منتشر شوند به آن کمک خواهند کرد، بر ین ژاپن تأثیرگذار خواهند بود.

منبع: XM

«برای پیگیری اخبار روز و فوری فارکس و بازارهای جهانی به کانال تلگرام UtoFX بپیوندید.»

بیشتر بخوانید: