تورم منطقه یورو و ایالات متحده زیر ذرهبین پس از تصمیمگیریها در مورد نرخ بهره

هفته پیش رو – در بحبوحه نگرانیهای مداوم در مورد مشکلات بخش بانکی، نرخ تورم در هفته آینده دوباره در کانون توجهات قرار خواهد گرفت. در هفتهای نسبتاً آرام، نرخ شاخص قیمت مصرف کننده (flash CPI) برای منطقه یورو و همچنین نرخ تورم شاخص هزینههای مصرف شخصی (PCE) در ایالات متحده تیتر اخبار را به خود اختصاص خواهند داد. در استرالیا نیز دادههای تورمی منتشر خواهند شد و در ژاپن انتشار شاخص قیمت مصرف کننده توکیو زیر نظر معاملهگران خواهد بود. اگر ارقام شاخص قیمت مصرف کننده بالاتر از انتظارات باشند میتوانند بازارها را متلاطم کنند زیرا بانکهای مرکزی نشان دادهاند که در این زمانهای پرتلاطم نمیخواهند از هدف اصلی خود که کاهش تورم است منحرف شوند.

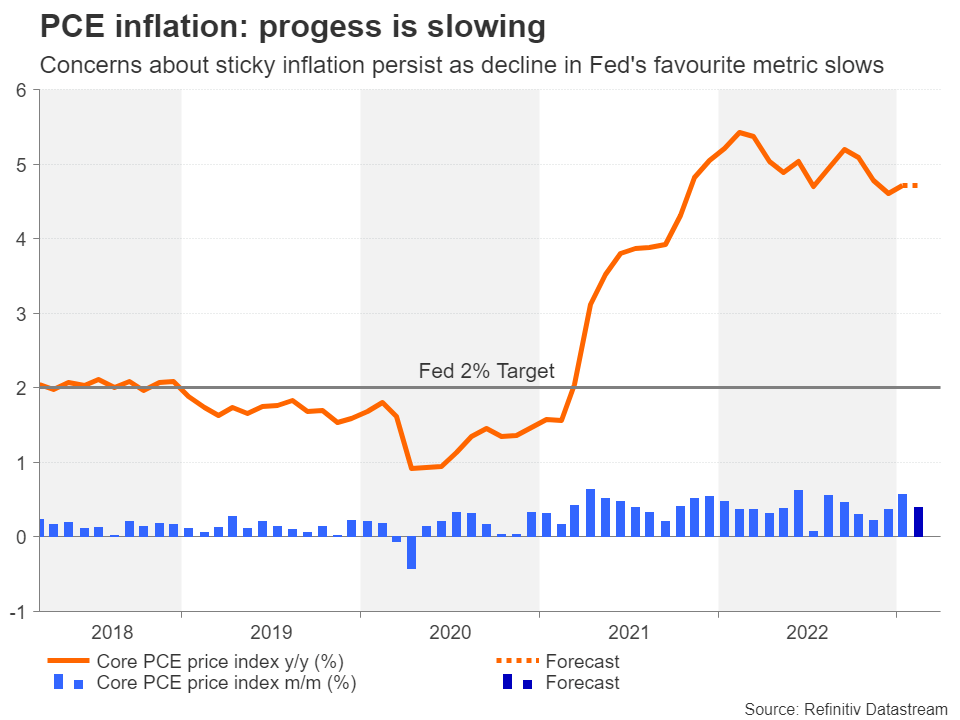

آیا نرخ تورم PCE مسیر نرخ بهره فدرال رزرو را پیچیدهتر خواهد کرد؟

با توجه به نشست فدرال رزرو و بحران بانکی در آمریکا، سرمایهگذاران توجه بیشتری به دادههای تورمی آمریکا خواهند کرد. گزارش تورمی PCE همراه با نرخ درآمد و هزینهکرد شخصی در روز جمعه منتشر میشوند. در حالی که در ماههای اخیر پیشرفت خوبی در کاهش فشار کلی قیمتها صورت گرفته است، فدرال رزرو این روزها تلاشهای خود را روی تورم بخش خدمات متمرکز کرده است، و آخرین ارزیابی جروم پاول، ریاست فدرال رزرو، این است که در صورت حذف تورم بخش مسکن در واقع هیچ پیشرفتی وجود نداشته است.

سیاستگذاران این فرصت را خواهند داشت که نگاهی دیگر به قیمتهای ماه فوریه بیندازند، این بار در قالب شاخص هزینههای مصرف شخصی (core PCE). فدرال رزرو توجه بیشتری به این معیار خاص از تورم میکند، بنابراین اگر نرخ آن خیلی بالاتر از انتظارت باشد بازارها را غافلگیر خواهد کرد و میتواند شرط افزایش 0.25 درصدی نرخ بهره در ماه مه را افزایش دهد، که در حال حاضر، احتمال آن دائماً در سطح ۵۰ درصد در حال نوسان است.

کاهش رشد شاخص تورمی هزینههای مصرف شخصی (PCE)

قدرت خرید مصرفکنندگان نیز در کانون توجه قرار خواهد گرفت که به بوسیله شاخص اطمینان مصرفکننده کنفرانس بورد آمریکا (در روز سهشنبه) و شاخص هزینههای مصرف شخصی (در روز جمعه) اندارهگیری میشود. مورد اول یک شاخص آیندهنگر است، بنابراین هر گونه افت این داده در ماه مارس احتمالاً با ورشکستگی بانکهای منطقهای ارتباط دارد.

در سایر دادههای اقتصادی، شاخصهای مسکن از شاخص ماهانه قیمت مسکن S&P/Case-Shiller Home Price (در روز سهشنبه) گرفته تا تغییرات ماهانه خانههای در انتظار فروش آمریکا (در روز چهارشنبه) مهم خواهند بود زیرا آنها نشان میدهند که آیا وضعیت بخش مسکن پس از سقوط در سال گذشته بعد از شروع سیاستهای به شدت انقباضی فدرال رزرو، در حال بهبودی است یا خیر. تخمین نهایی تولید ناخالص داخلی سه ماهه چهارم پنجشنبه منتشر خواهد شد، و در نهایت، با انتشار شاخص PMI شیکاگو در روز جمعه تقویم اقتصادی ایالات متحده به کار خود پایان میدهد.

با توجه به اینکه جو بازار پس از فروپاشی بانکی هنوز کاملاً شکننده است، سرمایهگذاران به احتمال زیاد به دادههای قوی واکنش منفی نشان میدهند چرا که دادههای قوی دلیل کمتری برای محتاط بودن به فدرال رزرو میدهند. با این حال ارزش دلار آمریکا لزوماً افزایش پیدا نمیکند، زیرا حتی در صعودیترین سناریو، نرخ ترمینال فدرال رزرو به طور دائمی افت کرده است.

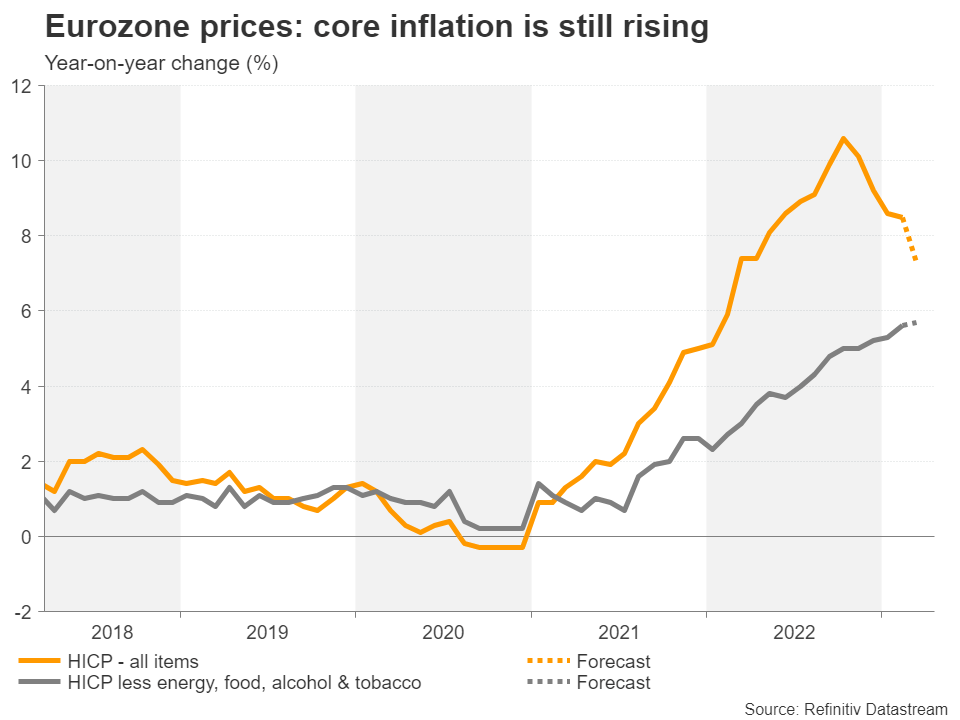

انتظار کاهش دوباره در تورم منطقه یورو

بانک مرکزی اروپا شاید در ماه مارس سیاست لفظی خود را کاهش داده باشد، اما از آن جلسه تا کنون، سیاستگذاران مشتاق بودند که سیگنالهایی را مبنی بر احتمال افزایش بیشتر نرخ بهره در ماههای آینده بدهند، زیرا تورم بسیار بالاتر از هدف 2 درصدی قرار دارد. با انتشار برآوردهای اولیه تورم اصلی (headline inflation) برای ماه مارس در روز جمعه، تورم اصلی ممکن است به زیر 8 درصد کاهش یابد. با این حال، دردسر بزرگتر برای بانک مرکزی اروپا، افزایش مداوم معیارهای زیربنایی تورم است.

به استثنای مواد غذایی، انرژی، الکل و تنباکو، پیشبینی میشود که شاخص قیمت مصرفکننده از 5.6 درصد در فوریه به 5.8 درصد در ماه مارس افزایش یابد.

تورم هسته منطقه یورو همچنان در حال افزایش است

هرچه روند کاهش تورم بیشتر ادامه یابد، احتمال اینکه بانک مرکزی اروپا در مسیر انقباضی باقی بماند بیشتر میشود و احتمال وقوع آن در حالی که فدرال رزرو افزایش نرخ بهره را متوقف میکند، باعث تقویت یورو شده است. با تثبیت در چند ماه گذشته و تا زمانی که تاثیر بحران بانکی بر اقتصاد منطقه یورو مهار شود، یورو شانس خوبی برای عبور از سقف 1.1033 دلاری خود در 2 فوریه دارد.

در ایالات متحده اوضاع فرق میکند، حتی اگر تلفات جدیدی از سقوط بانک سیلیکون ولی وجود نداشته باشد اما همچنان ریسک بحران اعتبار (بحران گرفتن وام) وجود دارد. آقای پاول شخصاً بر این ریسک تاکید کرده است که شرایط اعتباری بدون توجه به افزایش بیشتر نرخ بهره ممکن است انقباضیتر شوند، زیرا بانکها محتاطتر میشوند و وامهای پرریسک کمتری میدهند.

با این حال، این بدان معنا نیست که اقتصادهای اروپایی هیچ پس لرزهای را احساس نخواهند کرد و سرمایهگذاران برای هر گونه بیاعتماد به کسب و کارها آماده نخواهند بود. تقویم اقتصادی منطقه یورو در روز دوشنبه با شاخص فضای کسب و کار آیفو آلمان شروع به کار میکند و به دنبال آن شاخص احساسات اقتصادی منطقه یورو در روز پنجشنبه منتشر میشود.

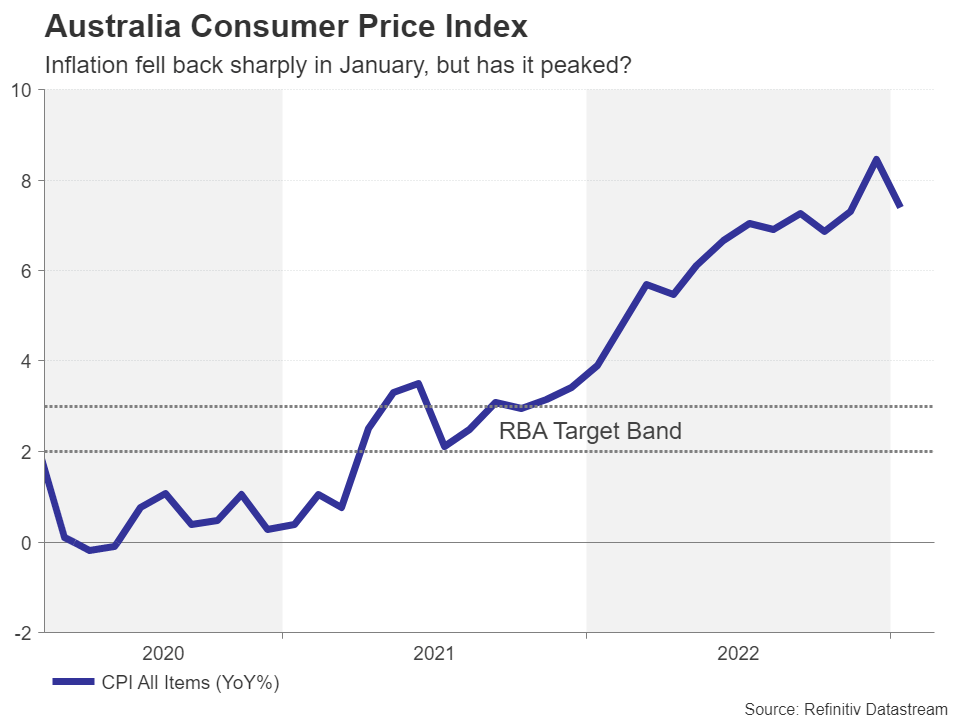

تصمیم بانک مرکزی استرالیا در هالهای از ابهام

بانک مرکزی استرالیا بحث خود را در مورد توقف افزایش نرخ بهره مدتها قبل از بحران بانکی آغاز کرد و احتمالاً در نشست ماه آوریل خود تمایل بیشتری به انجام این کار خواهد داشت. در حال حاضر بازارها توقف نرخ بهره را با احتمال 90 درصدی قیمتگذاری کردهاند و اگر ارقام تورمی که در روز چهارشنبه منتشر میشوند به صورت غیرمنتظره کاهش پیدا کرده باشند، این احتمال به 100 درصد نزدیکتر میشود.

بانک مرکزی استرالیا امیدوار است که تورم پس از اینکه در ماه دسامبر به 8.4 درصد رسید و سپس در ماه فوریه به شدت به 7.4 درصد کاهش یافت، به اوج خود رسید باشد. یک سقوط دیگر در تورم ماه مارس، توقف افزایش نرخ بهره در ماه آوریل را تضمین میکند، اگرچه چنین نتیجهای برای دلار استرالیا خبر خوبی نخواهد بود.

نمودار شاخص قیمت مصرف کننده استرالیا

از سوی دیگر، اگر CPI قویتر از حد انتظار باشد، برای دلار استرالیا مثبت خواهد بود، و در صورتی که شاخصهای PMI چین که در روز جمعه منتشر میشوند به بهبود بیشتر اقتصاد چین در ماه مارس اشاره کنند، دلار استرالیا باز میتوند قویتر شود.

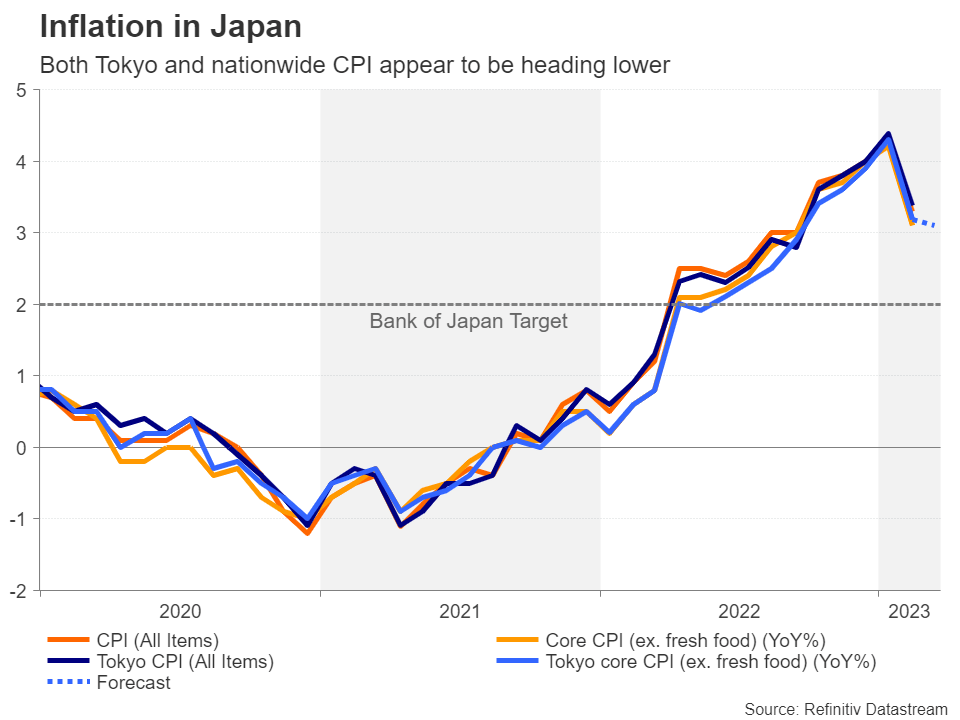

وضعیت همچنان نامشخص تورم ژاپن

تقویم اقتصادی ژاپن در هفته آینده بسیار شلوغ است، و روز جمعه شلوغترین روز هفته خواهد بود چرا که آمار اولیه تولیدات صنعتی، آمار خرده فروشی و نرخ بیکاری (همه برای ماه فوریه) در روز جمعه منشتر میشوند. اما بیشترین علاقه سرمایهگذاران احتمالاً به ارقام CPI ماه مارس برای منطقه توکیو خواهد بود که به عنوان پیش درآمدی بر تورم ملی ژاپن که خیلی دیرتر منتشر میشود، محسوب میشوند.

کاهش تورم در ژاپن

نرخ تورم ژاپن در ماه فوریه به شدت کاهش یافت و فشار را از بانک مرکزی ژاپن برای کاهش بیشتر سیاستهای تسهیلی خود برداشت. پیشبینی ماه مارس نشان میدهد که CPI هسته در توکیو اندکی کاهش یافته است. ین ژاپن که اخیراً در برابر همتای آمریکایی خود در حال افزایش بوده است، در صورت تحقق پیشبینیها ممکن است تحت فشار نزولی قرار گیرد.

با این حال، در صورتی که تورم مجدداً بالاتر رود، این میتواند گمانهزنیها درباره نوعی اقدام سیاستی توسط بانک مرکزی ژاپن در نشست ماه آوریل را تشدید کند. این موضوع بخاطر مذاکرات دستمزد بهاره که در آن که اتحادیههای کارگری با یک معامله دستمزد تورمی (به طور میانگین 3.8 درصد سالانه) موافقت کردند، پررنگتر شده است.

منبع: XM

«برای پیگیری اخبار روز و فوری فارکس و بازارهای جهانی به کانال تلگرام UtoFX بپیوندید.»

بیشتر بخوانید: