در این مقاله قصد داریم یکی از جلسههای اخیر بانک مرکزی ژاپن و پیامدهای آن بر بازارها را بررسی کنیم.

سورپرایز، سورپرایز!

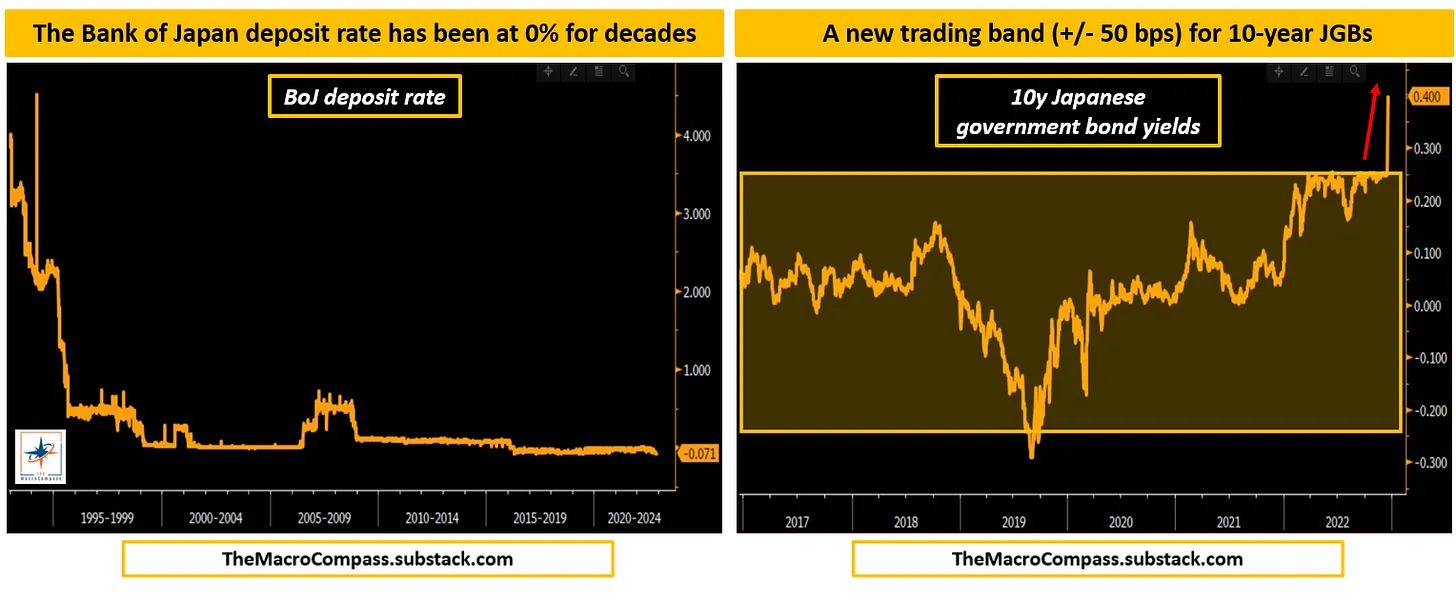

بانک مرکزی ژاپن اخیرا دامنه نوسان بازده اوراق قرضه دولتی این کشور (JGB) را 25 نقطه پایه افزایش داد، به طوری که بازده اوراق قرضه دولتی ژاپن اکنون میتوانند بین 50- نقطه پایه و 50+ نقطه پایه معامله شوند.

در حالی که به نظر نمیرسد این تغییر مهمی باشد، اما در واقع تغییر بسیار بزرگی است. برای درک این که چرا این مسئله اهمیت دارد باید کمی به عقب بازگردیم.

برای مدت طولانی است که ژاپن موضع سیاسی داویش تهاجمی دارد، به طوری که نرخ بهره ژاپن برای چندین دهه در محدوده صفر % ثابت مانده است. همچنین این کشور از سیاست تسهیلی کمی (QE) در مقیاس بسیار بزرگ استفاده میکرد و در چند سال اخیر بانک مرکزی ژاپن به سمت سیاست کنترل منحنی بازده حرکت کرده است.

این امر اهمیت زیادی داشت، چرا که خریدهای بیوقفه QE باعث شده بود که بانک مرکزی ژاپن بیش از 50% از بازار اوراق قرضه دولتی ژاپن را در اختیار داشته باشد و خرید اوراق قرضه بیشتر به طور جدی عملکرد بازار را تغییر میداد. این مسئله تا جایی پیش رفته بود که در برخی از روزها، اساساً هیچ معاملهای در بازار اوراق قرضه دولتی انجام نمیشد.

بنابراین به منظور پایین نگه داشتن بازده اوراق 10 ساله، بانک مرکزی ژاپن هدف خود را از مقدار خرید اوراق قرضه (QE) به سمت یک معیار کیفی (YCC: کنترل منجنی بازده) تغییر داد.

این اقدام موفقیتآمیز هم بود. در نمودار پایین میتوان دید که سیاست پولی بانک مرکزی ژاپن چقدر قابل پیشبینی بوده است؛ بازده اوراق بلندمدت برای دههها در صفر % باقی ماند و بازده اوراق قرضه 10 ساله دولتی، بیش از 6 سال در محدوده تعیین شده بین 25+/- نقطه پایه نوسان میکرد.

البته تا به امروز:

تغییر سیاست های بانک مرکزی ژاپن

اما بانک مرکزی ژاپن نرخ بهره را افزایش نداده و تنها دامنه نوسان اوراق قرضه دولتی ژاپن را 0.25% افزایش داده است. چطور چنین اقدام “کوچکی”، میتواند پیامدهای کلانی در سراسر جهان داشته باشد؟

به این دلیل که اقتصاد کلان جهانی، یک پازل غول پیکر به هم پیوسته است. در ادامه به توضیح این مسئله میپردازیم:

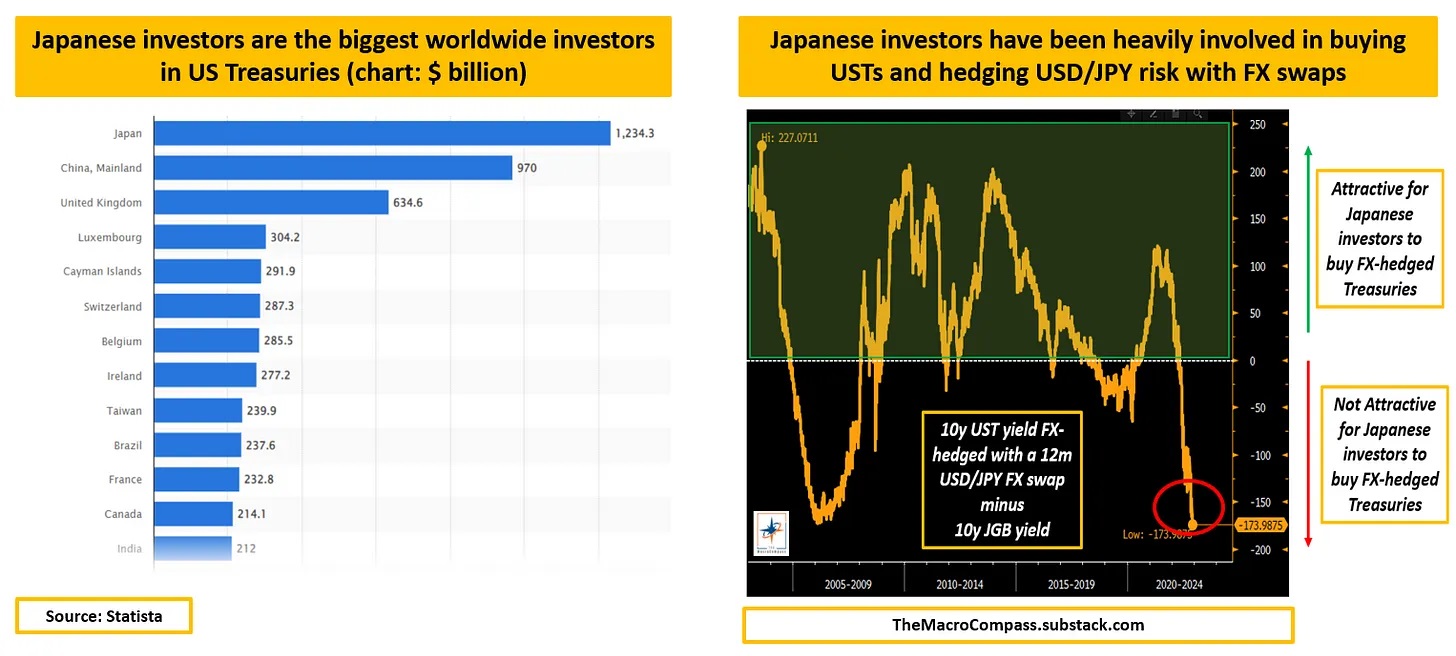

کشور ژاپن صادرکننده بزرگ سرمایه است. از دهه 90، سرمایهگذاران ژاپنی به دنبال فرصتهایی برای استفاده از پساندازهای اضافی داخلی خود در خارج از کشور بودند. برای مثال در ژوئیه سال 2022 (نمودار سمت چپ)، سرمایهگذاران ژاپنی بزرگترین دارندگان اوراق خزانه داری آمریکا در سطح جهان محسوب میشدند. ژاپنیها بیش از 1 تریلیون دلار اوراق خزانه آمریکا را خریداری کرده بودند، چرا که راهی مناسب برای به گردش درآوردن پسانداز اضافی آنها بود؛ به این معنی که تفاوت بازده بین آمریکا و ژاپن مثبت و اغلب بیشتر از جبران هزینههای پوشش ریسک جفت ارز USDJPY بود.

نمودار سمت راست نشان میدهد که برای سرمایهگذاران ژاپنی چقدر خرید اوراق خزانهداری و پوشش ریسکهای بازار فارکس راحت بوده است. آنها به طور متوسط 100 تا 150 نقطه پایه بازده اضافی با خرید اوراق خزانهداری آمریکا به جای خرید اوراق قرضه دولتی ژاپن دریافت میکردند.

تصمیم بانک مرکزی ژاپن و مسیر جدید این بانک میتواند به طور قابل توجهی این جریان سرمایه را تغییر دهد که یکی از تأثیرات کلان جهانی تصمیم اخیر بانک مرکزی ژاپن به شمار میرود.

تغییر سیاست های بانک مرکزی ژاپن

با توجه به این مسئله، برای درک بهتر پیامدهای بالقوه بر بازارها و فرصتهای معاملاتی در آینده، باید به دو سوال اصلی پاسخ دهیم.

چرا بانک مرکزی اکنون این کار را انجام داد و آیا این بانک این مسیر را ادامه خواهد داد؟

بهترین سرمایهگذاران کلان همیشه مشتاق ارزیابی یک متغیر مهم و در عین حال گیجکننده هستند: طرحهای تشویقی سیاستگذاران.

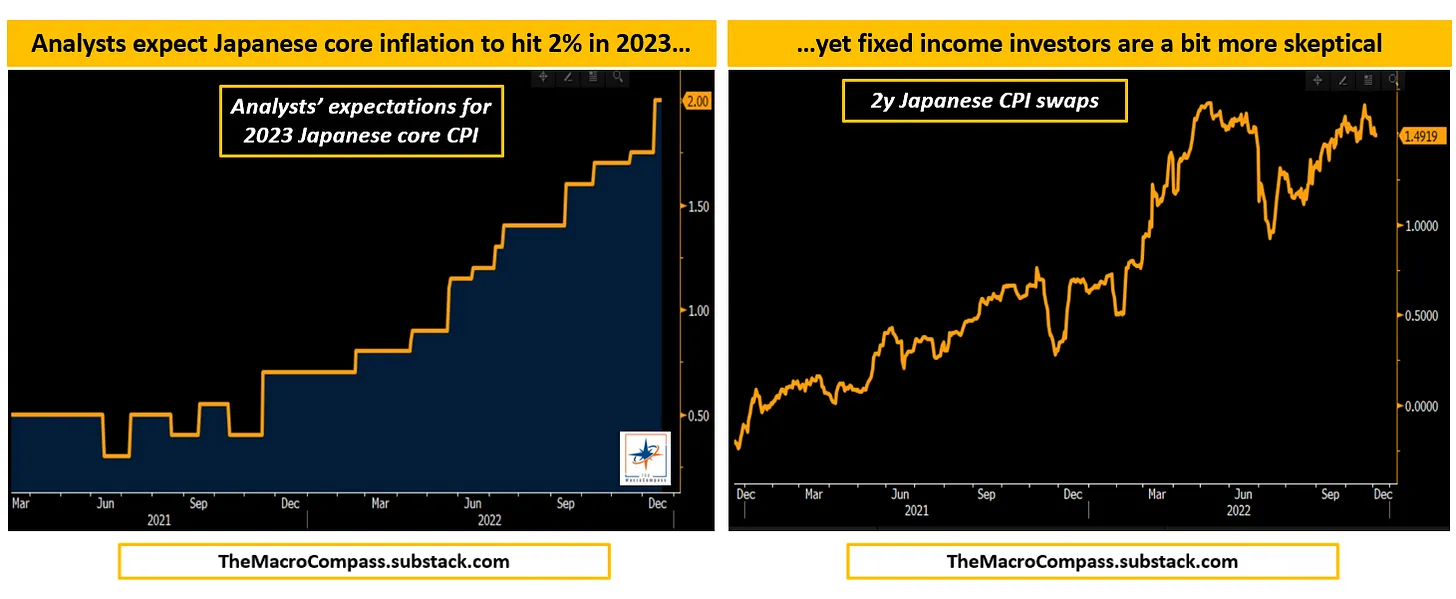

ژاپن نخست وزیر جدیدی دارد (کیشیدا که جانشین آبه شد) و در آوریل 2023 دوره ریاست کورودا، به عنوان رئیس بانک مرکزی ژاپن، به پایان خواهد رسید. از این رو، بانک مرکزی ژاپن یک رئیس جدید نیاز خواهد داشت. آبه و کورودا تلاش کردند تا ژاپن را از یک مارپیچ تورم کاهشی خارج کنند و اگرچه میتوان استدلال کرد که تاکنون موفقیت چندانی نداشتهاند، اما کورودا اکنون این شانس را دارد که با یک «پیروزی»، قدرت را ترک کند.

تورم هسته (Core) در ژاپن به زودی میتواند حدود 2% تثبیت شود و در حالی که بانک مرکزی ژاپن اساساً هیچ ارتباطی با این افزایش ندارد، احتمالاً آقای کورودا از این فرصت استفاده خواهد کرد. این مسئله میتواند پایههای یک سیاست پولی جدید (هاوکیشتر) را بنا کند که جانشین کورودا میتواند آن را دنبال کند و شرایط را برای وی بهتر نیز میکند.

آیا جانشین کورودا این مسیر را ادامه خواهد داد؟ بله چنین تصور میشود.

علیرغم اینکه سرمایهگذاران در اوراق با درآمد ثابت (Fixed Income) کاملاً متقاعد نشدهاند (نمودار سمت راست)، تورم هسته (Core) احتمالاً به سمت 2% (نمودار سمت چپ) حرکت میکند و با توجه به این مسئله آنها همچنین انتظار دارند که CPI ژاپن، موضع هاوکیشتر بانک مرکزی ژاپن را توجیه کند.

رویکرد رئیس جدید بانک مرکزی در این زمینه از اهمیت بالایی برخوردار است، چرا که میتواند نشان دهد که این یک حرکت یکباره نیست، بلکه یک تغییر پایدار در رویکرد وی به سیاست پولی و تورم است.

تغییر سیاست های بانک مرکزی ژاپن

دومین سوال مهم برای درک مفاهیم کلان و ایدههای معاملاتی بالقوه این است:

قیمتگذاری در بازار چگونه است؟

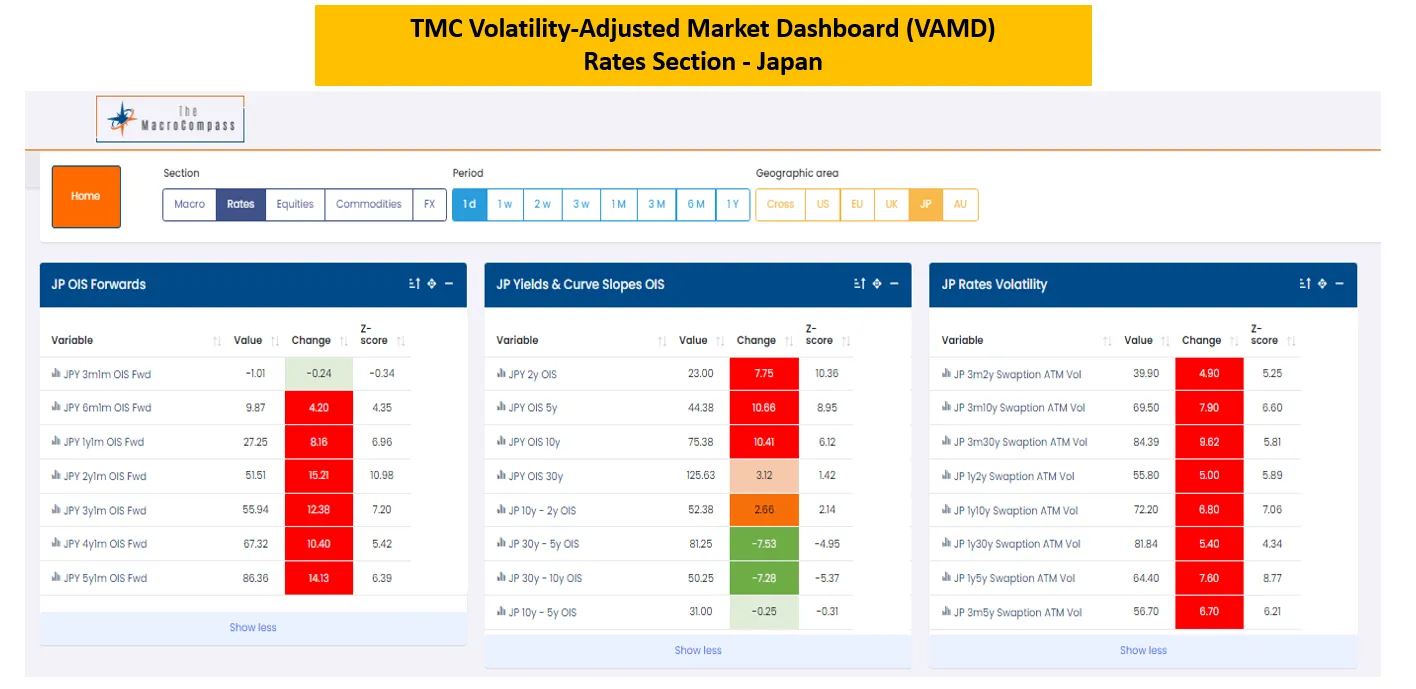

ردیابی حرکتهای بازار جهانی در ابعاد مختلف و تخصیص ارتباط مناسب به هر محرک بسیار دشوار است، اما داشبورد تعدیل شده با تلاطم بازار (VAMD) این مسئله را برای ما حل میکند. با استفاده از این ردیاب، میتوانید کل موارد اقتصاد کلان جهانی را به روشی کاملاً سفارشی زیر نظر بگیرید، بزرگترین حرکات تعدیل شده حجمی را شناسایی کنید و نمودارهای تحلیلی را برای آزمایش ایدههای کلان خود ترسیم کنید.

ردیاب VAMD به ما میگوید که:

- علیرغم این که بانک مرکزی ژاپن نرخ سپرده (Deposit Rate) را افزایش نداده است، بازارها افزایش 0.30 درصدی را در سال 2023 و افزایش 0.25 درصدی را در سال 2024 قیمتگذاری میکنند. ((1y1m OIS at +27 bps, spot in negative territory) )

- منحنی بازده به طور چشمگیری در بخش اوراق 5 ساله و 30 ساله صاف شده است. این مسئله نشان میدهد که بازارهای اوراق قرضه انتظار دارند، تغییر ناگهانی هاوکیش بر چشمانداز رشد اسمی بلندمدت ضعیف ژاپن تاثیر بگذارد.

- نوسانات اوراق قرضه به شدت افزایش یافت و علاوه بر این جفت ارز USDJPY، سقوط شدیدی را تجربه کرد.

به عبارت دیگر بازار اوراق با درآمد ثابت (fixed income) و بازار فارکس این مسئله را کاملا جدی گرفتند و واکنش هاوکیش از جانب بانک مرکزی ژاپن را در سال 2023 ملاک قرار دادند. چنین اتفاقی را نمیتوان به عنوان یک حرکتی که تنها یک بار رخ میدهد و اهمیت چندانی ندارد، در نظر گرفت.

تغییر سیاست های بانک مرکزی ژاپن

یک پیامد کلان مهم دیگر در بازار جهانی اوراق با درآمد ثابت مشهود است.

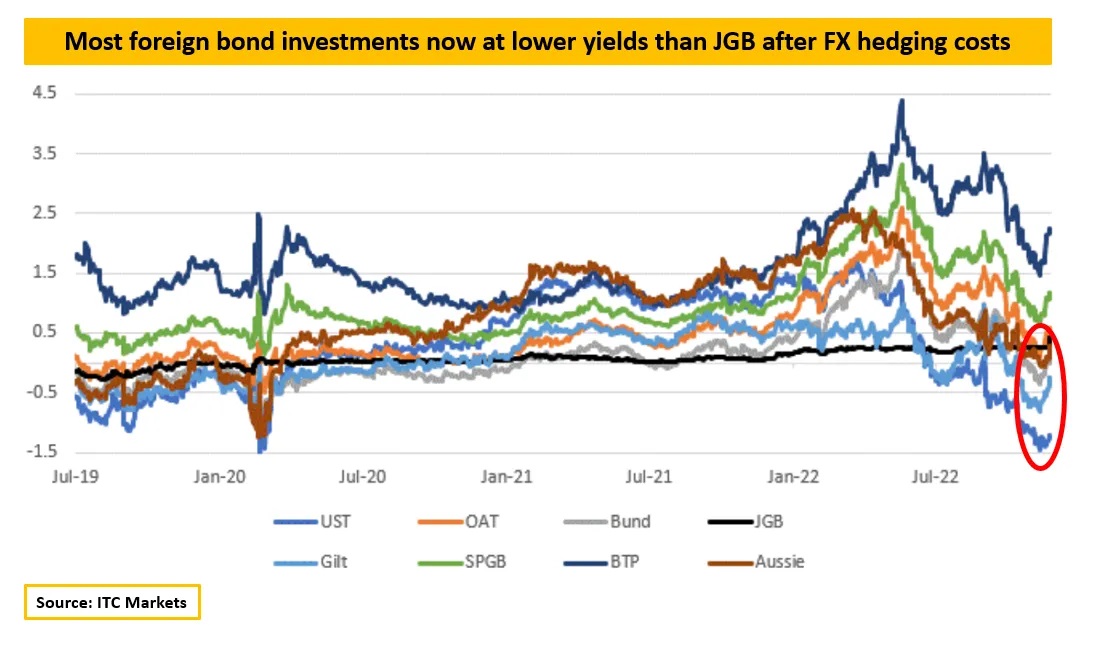

همانطور که قبلا گفته شد، سرمایهگذاران ژاپنی به شدت در سرمایهگذاریهای خارجی و به ویژه در خرید اوراق قرضه دولتی با رتبه بالای منتشر شده توسط ایالات متحده، کشورهای اروپایی، بریتانیا و استرالیا مشارکت دارند. بانک مرکزی ژاپن با تأثیر بر بازده اوراق قرضه دولتی ژاپن و ین، تا حد زیادی بر وضعیت مالی این جریانهای عظیم سرمایه فرامرزی در بازار اوراق قرضه تأثیر گذاشت.

نمودار پایین نشان میدهد که پس از تصمیمات بانک مرکزی ژاپن، سرمایهگذاران ژاپنی نمیتوانند با خرید اوراق خارجی در برابر اوراق قرضه دولتی ژاپن بازده بیشتری کسب کنند، مگر این که اوراق کشورهای ایتالیا یا اسپانیا را خریداری کنند. هر چند که اوراق این کشورها نیز پس از سیاستهای انقباضی بانک مرکزی اروپا و شروع سختگیری کمی (QT) تحت فشار قرار خواهند گرفت.

اکنون اگر سرمایهگذاران ژاپنی در طول رکود اقتصادی جهانی و دورههای عدم اطمینان کلان زیاد، پول نقد خود را در خانه نگه دارند، پاداش بیشتری دریافت میکنند به همین علت احتمالاً این کار را بیشتر انجام خواهند داد.

این امر ین را تقویت میکند و بر داراییهای خارجی تأثیر منفی میگذارد.

تغییر سیاست های بانک مرکزی ژاپن

نتیجهگیری و پیامدها بر پورتفوهای سرمایهگذاری

اخیرا یک تغییر اساسی دیگر را توسط یک بانک مرکزی مهم جهانی که این بار بانک مرکزی ژاپن بود، تجربه کردیم.

با توجه به طرحهای تشویقی سیاستگذاران، احتمالاً این یک تعدیل کوچک یکباره نیست، بلکه یک رویکرد جدید سیاست پولی در قبال تورم است که شامل موضع هاوکیش بانک مرکزی ژاپن با پیامدهای کلان جهانی مهم برای طبقات دارایی مختلف است. باید به این نکته توجه داشت که ین شرایط خوبی برای رشد داشت و در حال حاضر در میان مدت وضعیت بهتری نیز پیدا خواهد کرد.

انتظار میرود یک رکود جهانی در سال 2023 رخ دهد و ین در چنین محیطی تقویت میشود، چرا که تفاوتهای بازده کاهش مییابد و سرمایهگذاران ژاپنی تشویق میشوند تا به جای اینکه به دنبال ریسک در آن محیط سخت کلان باشند، پول را به خانه بازگردانند. با توجه به اینکه بانک مرکزی ژاپن این طرحهای تشویقی را از طریق نرخهای داخلی بالاتر تقویت میکند، ین ممکن است حتی بیشتر از این افزایش یابد.

در بازار اوراق قرضه، حمایت سرمایهگذاران ژاپنی از بازارهای اوراق قرضه اروپا و ایالات متحده بیشتر کاهش خواهد یافت. این مسئله به ویژه در کوتاهمدت باعث ایجاد دیدگاه نزولی برای نرخهای اروپایی خواهد شد.

در نهایت، یک بانک مرکزی دیگر همانند بانک مرکزی آمریکا و اروپا به رویکرد سیاستهای انقباضی و افزایش نرخهای بهره پیوست که این مسئله برای بازار سهام نکتهای منفی تلقی میشود.

منبع: themacrocompass

جهت پیگیری اخبار، مقالات آموزشی و تحلیلهای فارکس و بازارهای جهانی به کانال تلگرامی UtoFX بپیوندید.

بیشتر بخوانید:

سلام و خسته نباشید.

میشه بگید با خروج سرمایه های ژاپنی های از اوراق قرضه آمریکا، ایا باعث افزایش قدرت ین نسبت به دلار میشه؟

خروج سرمایه ژاپن از اوراق قرضه آمریکا از نظر تئوریک باید باعث افزایش قدرت ین بشه، چون اینطور به نظر میاد که دارن ین میخرن و دلار میفروشن اما ین معمولا اینطوری کار نمیکنه. محرک ین معمولا تراز تجاری و قیمت نفته.