هیچ شکی نیست که فدرال رزرو نتوانست بحران مالی سال 2008 را پیشبینی کند. اسناد مربوط به نشستهای سال 2007 مقامات آمریکایی، از جمله بن برنانکه (Ben Bernanke) و جانشین وی جانت یلن (Janet Yellen) حاکی از آن است که آنها یک فرود نرم را پیشبینی میکردند. یِلِن اعتراف کرده است که اگرچه آنها علائم هشدار دهندهای نظیر حباب مسکن، افزایش بدهی و دیگر موارد را دیده بودند، اما سیاستگذاران اقتصادی متوجه این استدلال ساده نشدند که این علائم میتواند منجر به چه بحرانهای بزرگی شود. در سال 2015 بن برنانکه در مصاحبهای گفت:

[aux_quote type=”pullquote-normal” text_align=”left” quote_symbol=”1″ title=”title” extra_classes=””]ما از این واقعیت آگاه بودیم که قیمتهای مسکن بسیار بالا بودند و فکر میکردیم که امکان اصلاح قیمتها در یک نقطه از بازار وجود دارد. تا سال 2006، 2007 ما نیز از مشکلات بازار وامدهی بدون پشتوانه (اعطای وام به وامگیرندگان با رتبه اعتباری پایین که به دلیل ریسک نکول بالا، نرخ بهره بالایی دارد) اطلاع داشتیم . چیزی که پیشبینی نکردیم و در واقع هیچکس پیشبینی نمیکرد، به صورت کلی آسیبپذیری عملکرد سیستم مالی در برابر وحشتی ناگهانی در بازار بود. در قرن نوزدهم و اوایل قرن بیستم، همیشه مردم به بانکها هجوم میبردند و پول نقد خود را خارج میکردند و بانکها اجباراً تعطیل میشدند. این امر در دهه 1930 هم اتفاق افتاد. اما اکنون ما بیمه سپرده فدرال (1FDIC) را داریم و بنابراین انتظار وقوع چنین رویدادی را نداشتیم.[/aux_quote]نکته1: FDIC (The Federal Deposit Insurance Corporation) یا شرکت بیمه سپرده فدرال، یک آژانس مستقل است که توسط کنگره برای حفظ ثبات و اعتماد عمومی به سیستم مالی کشور ایجاد شده است.

به عبارت دیگر، هم بانکهای سایه2 و هم بازار وامدهی بین بانکی در معرض موج وحشت بانکی3 ( هجوم به سمت بانکها) قرار گرفتند که توسط بیمه سپرده فدرال (FDIC) محافظت نمیشدند و اقتصاددانان متوجه این موضوع نشدند.

نکته2: بانکداری سایه: اصطلاحی برای توصیف فعالیتهای بانک مانند (عمدتا اعطای وام) که خارج از بخش بانکداری سنتی انجام میشود.

نکته3: موج وحشت بانکی یا فرار بانکها، پدیده دیگری بود که مشکلات اقتصادی کشور را در دوران رکود بزرگ تشدید کرد و طی آن تعداد زیادی از مردم وحشتزده، سپردههای خود را به صورت نقد برداشت کردند و بانکها را مجبور به انحلال وامها کرده و منجر به ورشکستگی بانکها شدند.

بنابراین این سوال مطرح میشود که آیا دیگران توانستند که با موفقیت بحران را پیشبینی کنند؟ و آیا راهی برای پیشبینی مداوم بحرانهایی این چنینی وجود دارد؟ پاسخ به این سوالها کار سادهای نیست. افرادی هستند که ادعا دارند منطقاً پیشبینی بحرانها برای اقتصاددانان و سیاستگذاران غیرممکن است، اما همانطور که در ادامه اشارهای به آن خواهیم داشت، این تفکر اشتباه است. در حقیقت، بسیاری از اقتصاددانان روی روشهایی کار میکنند تا تشخیص دهند که اقتصاد چه زمانی در معرض خطر بحرانهای مالی قرار میگیرد. دلیلی وجود ندارد که فکر کنیم این کار تلاشی احمقانه و پوچ است.

اما به هرحال تاکنون پیشرفتهای قابلتوجهی در این زمینه نداشتهایم. بسیاری از دنبالکنندگان خط فکری هترودوکس4 (کسانی که به باورهای غیرمعمول اعتقاد دارند، مثل دانشمندانی که تفکر کنونی را زیر پا میگذارند) اعلام میکنند که دیدن بحرانها آسان است، ولی آنها نیز اشتباه میکنند و پیشبینیهای آنها در ارتباط با تکرار بحرانها از سال 2008 درست نبوده است. این موضوع به وضوح یک مشکل بسیار دشوار است. اقتصاددانان قدمهای رو به جلویی در این مسیر برداشتهاند، اما هنوز راه زیادی باقی مانده است.

نکته4: اقتصاد دگراندیشانه (Heterodox Economics)، نوعی از نگرش در علم اقتصاد است که اساس آن تحلیل اصول علم اقتصاد، فارغ از جریان اصلی تفکر و مکاتب نهادینه شده در این علم است. این واژه با کلمه لاتین Orhodox، به معنای هر جریان نهادینه شده به شکل سنتی، متضاد است. واژه Heterodox به معنی نگرشی دگراندیشانه و متفاوت با جریان اصلی سنتی آن است.

پیشبینی بحران مالی به چه معناست؟

بسیاری از بحثها پیرامون موضوع پیشبینی بحرانهای مالی بسیار گیجکننده و دشوار است و یک دلیل بزرگ برای آن این میباشد که مفهوم «پیشبینی بحران مالی» به خوبی تعریف نشده است. برای درک بهتر موضوع معنی جمله «پیشبینی کنید که یک ماشین به شما برخورد خواهد کرد» را در نظر بگیرید.

فرض کنید ماشینی را میبینید که به سمت شما میآید. چیزی که از ذهنتان گذر میکند این است که قرار است آن ماشین با شما برخورد کند و از مسیر آن خارج میشوید. پیشبینی شما اشتباه بود یا درست؟ از یک طرف واقعا آسیبی به شما وارد نشد. اما این بسیار نابخردانه است که کسی به خاطر پیشبینی اشتباهی که داشتید شما را مورد تمسخر قراردهد، چرا که احتمالا حق با شما بود و اگر از مسیر خارج نمیشدید، با آن ماشین برخورد میکردید.

این تفاوت بین یک پیشبینی غیرشرطی (که اغلب پیشبینی forecast نامیده میشود) و یک پیشبینی شرطی (Conditional Prediction) را نشان میدهد.5

نکته5: پیشبینی (Forecast)، تخمینی از رویدادهای آینده است که میتوان با ترکیب و انتقال دادههای مربوط به گذشته به شیوهای از پیش تعیین شده و سیستماتیک انجام داد اما پیشبینی (Prediction) تخمینی از رویدادهای آینده است که توسط ملاحظات و سنجشهای ذهنی انجام میشود. در واقع پیشبینی (Forecast) یک پیشبینی (Prediction) مبتنی بر زمان بوده و در ارتباط با دادههای زماندار بسیار بهتر عمل میکند.

احتمالاً، اما نه به صورت قطعی، اگر حرکت نکرده بودید، ممکن بود ماشین در حال حرکت در آخرین لحظه منحرف شده و با شما برخورد نکند. در حقیقت، ما هرگز به صورت قاطعانه و 100 درصد چیزی را نمیدانیم؛ زیرا نمیتوانیم به بررسی آنچه میتوانست روی دهد، به طور دقیق بپردازیم. این همان چیزی است که اقتصاددانان آن را «شروط مخالف با واقعیت»6 مینامند. تلاش شما برای فرار از مسیر ماشین ممکن است شما را نجات داده باشد و یا ممکن است هدر رفته باشد.

نکته6: شروط مخالف با واقعیت (Counterfactuals) : یک شبیه سازی ذهنی است که در آن به اتفاقی که افتاده است فکر میکنید و سپس یک پایان جایگزین را تصور میکنید. اقتصاددانان تصور میکنند که اگر برخلاف واقعیت، برخی شرایط فعلی تغییر میکرد، چه بر سر اقتصاد میآمد.

تنها راه حدس زدن با احتمال موفقیت بالا در ارتباط با این موضوع این است که درباره فرآیندهای اساسی مرتبط با این کار، آگاه باشیم. زمانی که یک ماشین تنها چند متر با شما فاصله دارد، غریزه طبیعی شما محاسبه را برایتان انجام میدهد، اما زمانی این محاسبه سختتر میشود که شما ترجیح میدهید تا بدانید چه زمانی باید کمی زودتر از مسیر خارج شوید. شما میتوانید اطلاعات زیادی را در ارتباط با نحوه حرکت یک ماشین در فیزیک بدانید. شما میتوانید در ارتباط با زمانهای عکسالعمل انسان و رفتار راننده اطلاعاتی داشته باشید. همچنین میتوانید درباره محیط، اینکه آیا در مسیر آن خودرو جایی برای منحرف شدن وجود دارد یا خیر و اینکه راننده با چه وضوحی میتواند شما را ببیند و مواردی نظیر این اطلاعاتی را داشته باشید. اما دانستن همه این اطلاعات نه تنها ساده و پیشپا افتاده نیست، بلکه بسیار دشوار است و اگر اغراق نکنیم این اطلاعات براساس دههها سختکوشی توسط باهوشترین افراد روی کره زمین بدست آمده است که برای درک فیزیک و روانشناسی تلاش کردهاند.

حال بیایید از شباهت داستان خودرو و قیاس آن برای پیشبینی (Predicting) بحرانهای مالی استفاده کنیم. زمانی که برخی از افراد دراینباره صحبت میکنند، منظورشان پیشبینی (Forecasting) بحرانها است. اگر شما بتوانید با موفقیت ریزش شدیدی را در قیمت داراییها پیشبینی کنید، میتوانید با اقدام برای فروش آنها، سود زیادی را کسب کنید، مانند افرادی که در رویداد فروش بزرگ7 (The Big Short) در سال 2008، همین کار را انجام دادند. اما پیشبینی این ریزش، به هیچ عنوان ساده یا آسان نیست، چرا که اگر این پیشبینیها به همین سادگی بودند، همه افراد به محض مشاهده سقوط ارزش داراییها، اقدام به فروش میکردند و اصلاً در وهله اول افزایش و کاهش قیمتها اتفاق نمیافتاد. این موضوع اساس فرضیه بازارهای کارا8 (Efficient Markets Hypothesis) است که به طور مطلق درست نیست، اما توضیح میدهد که چرا برای معاملهگران بسیار دشوار است تا بتوانند بازار را شکست دهند.

نکته7: در سال 2008، مایکل بری (Michael Burry)، متخصص و صاحب نظر حوزه مالی در وال استریت متوجه شد که تعدادی از وامهای گرانقیمت مسکن در خطر نکول قراردارند. او علیه بازار مسکن شرطبندی کرد و به همراه چندین تن از بانکداران و مدیران صندوقها، با استفاده کامل از فروپاشی اقتصادی قریبالوقوع آمریکا، ثروت زیادی به دست آورد.

نکته8: فرضیه بازار کارا، یک فرضیه در اقتصاد مالی است که بیان میکند قیمت داراییها منعکس کننده تمام اطلاعات موجود است. این فرضیه شکست دادن بازار به طور مداوم و براساس ریسک تعدیل شده را غیرممکن دانسته، چراکه قیمتهای بازار فقط باید به اطلاعات جدید واکنش نشان دهند.

برخی از افراد (از جمله تعداد نسبتاً زیادی از اقتصاددانان در سالهای 2009-2008) ادعا میکنند دلیل اینکه سیاستگذاران (مجلس سنا و فدرال رزرو) نمیتوانند بحرانهای مالی را پیشبینی کنند، همین موضوع میباشد. اما این موضوع اساساً اشتباه است، زیرا پیشبینی (Forecasting) بحرانها چیزی نیست که سیاستگذاران به آن اهمیت دهند. شاید اگر میتوانستید متوجه شوید که یک بحران اجتنابناپذیر در حال رخ دادن است، قادر بودید از قبل برای مقابله با آن آماده شوید، مانند ذخیره آب و سوخت ژنراتور قبل از وقوع طوفان. اما آنچه سیاستگذاران عمدتاً به آن اهمیت میدهند، جلوگیری از وقوع بحران است؛ آنها ترجیح میدهند که مردم با ماشین برخورد نکنند.

در نتیجه انجام چنین کاری به معنای واقعی کلمه دشوار است. به یاد داشته باشید، برای اینکه واقعاً متوجه شوید قرار است ماشینی که در چند متری شما است، به شما برخورد کند یا نه، باید درباره علوم فیزیک و روانشناسی مطالب زیادی را به صورت عمیق بدانید. سیاستگذاران و اقتصاددانان برای اینکه بتوانند برای پیشبینی به موقع یک بحران مالی که به سرعت در حال وقوع است کاری انجام دهند، باید مطالب عمیق زیادی را در ارتباط با نحوه عملکرد بازارها، موسسات و رفتار انسانی درک کنند. با این وجود هنوز به نتیجه امیدوارکنندهای نرسیدهاند.

پیشبینی بحرانها سختتر از آن چیزی است که برخی مدعی هستند!

افراد زیادی وجود دارند که به شما میگویند وقوع بحرانهای مالی به راحتی قابل مشاهده هستند. یکی از نمونهها پیتر شیف (Peter Schiff)، مفسر اقتصادی اتریشی است (به این معنی که او اهل اتریش نیست، بلکه اصطلاحاً از ایدههای مکتب اقتصادی اتریشی پیروی میکند که یک مکتب فکری هترودوکس است). شیف به طور گستره خود را به عنوان پیشبینی کننده بحران مالی سال 2008 معرفی میکند و گاهاً خبرگزاریها او را باور میکنند و به همین دلیل به او اعتبار میدهند. با این حال شیف طی سالها بحرانهای زیادی را پیشبینی کرده است که هرگز اتفاق نیفتادهاند. به عنوان مثال برخی از پیشبینیهایی که او در سالهای پس از بحران انجام داد، در ادامه آمده است:

[aux_quote type=”pullquote-normal” text_align=”left” quote_symbol=”1″ title=”title” extra_classes=””]

- شیف در اکتبر 2012 : «طلا فقط یک جهت برای رفتن دارد، آن هم بالاتر است». زمانی که طلا در قیمت 1,700 دلار معامله میشد، شیف گفت: «مردم از ارزان بودن طلا شوکه میشوند». در همان مصاحبه، شیف علناً اذعان داشت که افزایش قیمت طلا و رسیدن آن به عدد 5,000 دلار در چندسال آینده، امری اجتنابناپذیر است.

- در همان مصاحبه شیف برای شفافسازی دلایل خود در ارتباط با صعودی بودن طلا، چنین اظهار داشت که سیاستهای فدرال رزرو باعث کاهش سریع ارزش دلار در مقایسه با سایر ارزها میشود. پیشبینی شیف مبنی بر اینکه سرمایهگذاران اعتماد خود را به توانایی ایالات متحده برای پرداخت بدهیهایش از دست خواهند داد به شدت با ماجرای معامله خرید دلار توسط وی گره خورده بود.

- شیف پیشبینی کرد که برنامه تسهیل کمی فدرال رزرو اشتغال ایجاد نمیکند و منجر به نابودی دلار میشود.

همه این پیشبینیها به طرز قابل توجهی اشتباه بودند. طلا همراه سایر داراییها در طی سالهای 2021-2020 افزایش یافت، اما به سختی از مرز 2 هزار دلار گذشت. دلار قویتر از همیشه و هزینههای استقراض دولت کم بود و اقتصاد ایالت متحده در سالهای پس از پیشبینی شیف مبنی بر سقوط اقتصاد این کشور، رشد کرد.

همانطور که ممکن است انتظار داشته باشید، شیف مدتها قبل از سال 2008 چنین پیشبینیهایی را کرده است و هنوز هم در حال انجام آنها است. در آن زمان، فدرال رزرو مقدار زیادی پول چاپ کرده و ترازنامه بانک مرکزی را با مقادیری افزایش داده بود و احتمال وقوع این شرایط زمانی که شیف دور قبلی پیشبینیهایش را انجام میداد، غیرقابل تصور بود. اگرچه تورم وجود داشته و دلار قویتر از همیشه بود، عملکرد طلا آنقدر که انتظار میرفت، قوی نبوده است. نتیجه مشخص این است که چیزی در نظریه اقتصادی شیف وجود دارد که ناامیدکننده است؛ اینکه موفقیت او در پیشبینی بحران سال 2008، مربوط به پیشبینی مکرر بحرانها با اندکی چاشنی شانس بود.

به عنوان مثالی دیگر، میتوان به فردی با نام استیو کین (Steave Keen) اشاره کرد، اقتصاددان بازنشسته که تفاسیر زیادی انجام داده است. کین خود را به مکتب فکری «پسا کینزی9» پایبند میداند. اما کین علیرغم اینکه با شیف و اتریشیها در بسیاری از ایدههای اقتصادی و توصیههای سیاسی آنها مخالف است، همچنان مدعی است که او نیز بحران سال 2008 را پیشبینی کرده است. کین مانند شیف به صورت مکرر چنین بحرانهایی را پیشبینی میکند و بازهم همانند شیف، در پانزده سال گذشته به پیشبینی یک بحران بدتر ادامه داده است. (پاسخ او به جایزه نوبل بن برنانکه، داگلاس دایموند و فیلیپ دِوِگ نیز نسبتاً زننده و تحقیرآمیز بود.)

نکته9: اقتصاد پسا کینزی (Post-Keynesian Economics) که به اختصار PKE نوشته میشود، مکتبی از تفکر اقتصادی است که بر اساس استدلال جان مینارد کینز (John Maynard Keynes) و مایکل کلکی (Michal Kalecki) شکل گرفته است. این تفکر مبنی بر اینکه تقاضای موثر، تعیین کننده کلیدیِ عملکرد اقتصاد است، بنا شده است.

برخلاف شیف که همیشه بنیان پیشبینیهای خود از فاجعه را بر اساس انبساط پولی بنا میکرد، پیشبینیهای کین بر انباشت بدهی استوار بود. این موضوع تا حدودی شبیه به ایدههای هیمن مینسکی (Hyman Minsky)، اقتصاددان آمریکایی است که معتقد بود سیستمهای مالی ذاتاً ناپایدار بوده و مستعد استقراض بیش از حد توسط شرکتهای خصوصی هستند که به دنبال آن امواج ناگهانی و فاجعه بار نکول اتفاق میافتد. اقتصاددانان جریان اصلی10، این فرضیه را بسیار جدی میگیرند و تعدادی از متفکران این مکتب مانند: چارلز کیندلبرگر (Charles Kindleberger)، ایروینگ فیشر (Irving Fisher) و بسیاری از پژوهشگران مالی-رفتاری اخیر و مورخان اقتصادی کارهایی در راستای همین فرضیه انجام دادهاند.

نکته10: اقتصاد جریان اصلی یا اقتصاد متعارف به مکتب اقتصادی نئوکلاسیک اشاره دارد که در آن بازارها توسط یک دست نامرئی به حرکت در میآیند.

اما منظور مینسکی از فرضیهاش توصیفی از این بود که چگونه اقتصاد بازار ذاتاً شکننده است و زمانی که بحران و سقوط اتفاق میافتد، فرضیه وی عملا در پیشبینی آن مفید واقع نمیشود. وظیفه دوم دشوارتر است، زیرا:

- باید زمانبندی را به درستی تعیین کنید.

- باید امیدوار باشید که بحرانها فقط «لکههای خورشیدی11» غیرقابل پیشبینی نباشند که ناگهان از هرجومرج خالص ظاهر میشوند.

نکته11: لکههای خورشیدی (sunspots): در علم اقتصاد، لکه خورشیدی یک متغیر اقتصادی است که لزوماً هیچ ارتباط شهودی و آشکاری با اقتصاد ندارد و در واقع ممکن است اصلاً ارتباط منطقی یا علتی نداشته باشد، فقط یک همبستگی کاذب با برخی از متغیرهای اقتصادی است.

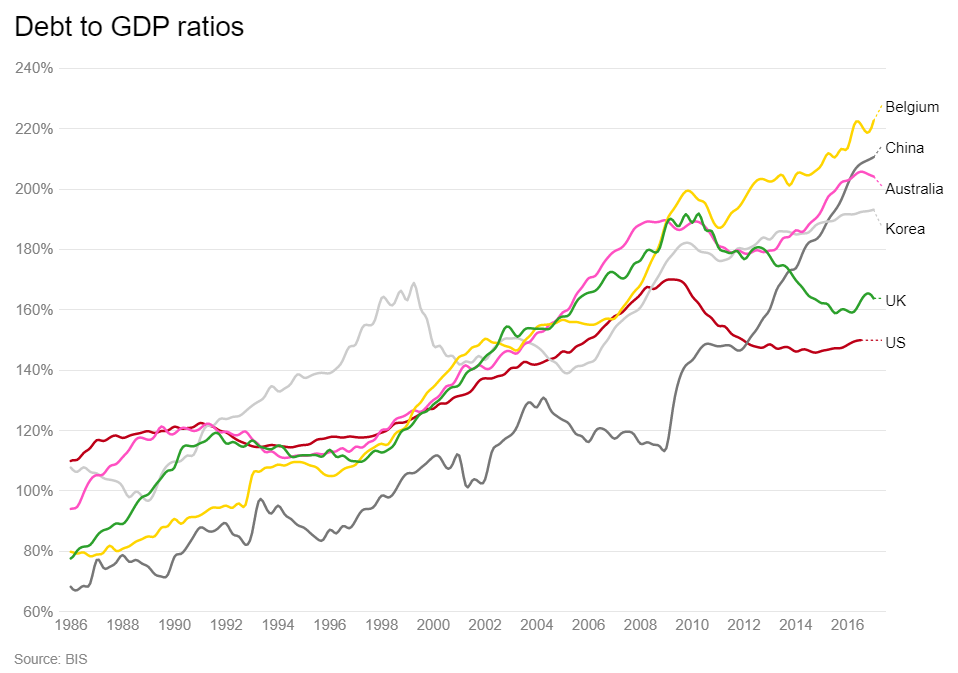

کین ادعا میکند که میتواند بحرانهای مالی را پیشبینی کند، اما هیچ نشانهای مبنی بر توانایی وی بر انجام این کار وجود ندارد. برای مثال، او در سال 2017 بحران مالی در کشورهای چین، استرالیا، کانادا، کره جنوبی و بلژیک را پیشبینی کرد:

[aux_quote type=”pullquote-normal” text_align=”left” quote_symbol=”1″ title=”title” extra_classes=””]وقوع بحران در کشورهایی که در سال 2007، با ادامه رشد حباب بدهی بخش خصوصی خود از مشکلات اجتناب کردند، امری محتمل است. در اینجا نامزد برجسته چین است که حباب اعتباری آن سریعترین رشد را در تاریخ نظام سرمایهداری به نام خود ثبت کرده است. در این رشد بدهی، کشورهای کره جنوبی، کانادا، استرالیا، بلژیک و تعدادی از کشورهای دیگر همراه خواهند بود.[/aux_quote]

به نظر میرسد در ارتباط با کشور چین، حق با استیو کین بوده است. کشوری که در حال گذر از یک سقوط بلندمدت در بخش املاک و مستغلات است. اما در مورد کشورهای دیگر اشتباه میکرد و علیرغم شوک ویروس کرونا، اقتصاد این کشورها به حرکت رو به جلوی خود ادامه دادند.

کین مدعی است که بحران سال 2008، به دلیل افزایش سریع بدهیهای بخش خصوصی، به راحتی قابل پیشبینی بود. اما آینده تنها پس از وقوع آن مشخص میشود و استیو کین هیچ رویکرد مفیدی برای پیشبینی بحران یا اعداد ابتکاری و آماری برای اینکه بتوانیم منتظر یک بحران باشیم، ارائه نکرده است. در عوض وی از چارت خوانیهای معمولی استفاده میکند که تاکنون اکثر آنها نادرست بودهاند. با توجه به تحقیقات اقتصادی واقعی او، گرایش به چنین تحلیلی، حتی برای دوستان پساکینزی او نیز کاملا غیرقابل درک است.

نمونههایی مانند کین و شیف بسیار زیاد است، اما نکته اینجاست که افرادی که ادعا میکنند پیشبینی بحرانها آسان است، سخت در اشتباه هستند. این بدان معنا نیست که پیشبینی ریسک بحران قریبالوقوع غیرممکن است، بلکه میتوان گفت بسیار دشوار است. همانطور که تلاشهای بسیار سخت برای رسیدن به این هدف نشان میدهد، این محققان فداکار و متعهد هستند که در حال پیشرفت اندک و تدریجی هستند و نه مفسران خوشیفته و بیپروا.

قسمتهای کوچکی از پیشرفت واقعی

اقتصاددانان دانشگاهی که بسیاری از آنها از هایمن مینسکی الهام گرفتهاند، در پیشبینی بحرانهای مالی پیشرفتهایی داشتهاند که در ادامه به چند مورد از آنها اشاره میکنیم.

1.گرینوود (Greenwood)، هانسون (Hanson)، شلیفر (Shleifer) و سورنسن (Sorensen) در سال (2020)

این نویسندگان از رشد اعتبار اخیر و رشد قیمت دارایی به عنوان شاخصی برای هشدار بحران استفاده میکنند. اساساً دلایل کماهمیت زیادی برای رشد قیمت داراییها و افزایش بدهی خصوصی در طول زمان وجود دارد که به عنوان درصدی از تولید ناخالص داخلی محاسبه میشوند. اما زمانی که این رشد به صورت ناگهانی از حالت عادی فراتر میرود، یک علامت هشدار است.

خلاصه مقاله به شرح ذیل است:

[aux_quote type=”pullquote-normal” text_align=”left” quote_symbol=”1″ title=”title” extra_classes=””]ترکیب رشد سریع اعتبار و قیمت دارایی در طول سه سال گذشته، چه در مشاغلی که فعالیت اصلی آنها تولید کالای بازاری یا خدمات غیر مالی است و چه در بخش خانگی، حاکی از احتمال 40 درصدی ورود به بحران مالی، در سه سال آینده است. این موضوع با احتمال تقریبی 7 درصدی در زمانهای عادی مقایسه میشود؛ یعنی زمانی که نه اعتبار و نه رشد قیمت داراییها بالا نبوده است.[/aux_quote]بنابراین با فرض تکرار این نتیجه (رشد سریع اعتبار و قیمت دارایی) و ادامه آن در آینده، ما به راحتی میتوانیم ریسک ناشی از بحران را پیشبینی کنیم. اما توجه داشته باشید که پیشبینیها غیرقطعی هستند! حتی زمانی که قیمت داراییها و بدهیها بصورت ناگهانی بالا میروند، احتمال وقوع بحران کمتر از 50 درصد است. بنابراین حتی اگر سیاستهایی داشته باشید که قادر به متوقف کردن بحرانها هستند، استفاده زیاد از آنها به مثابه کنار رفتن از مسیر خودروهایی است که اصلاً قرار نیست به شما برخورد کنند.

2. چِن (Chen) و سویریدزنکا (Sviryzenka) در سال (2021)

این محققان به برخی از کشورها مینگرند و آنها را به اقتصادهای بازارهای نوظهور و بازارهای پیشرفته تقسیم میکنند. جالب است که آنها متوجه شدهاند که در بازارهای پیشرفته، میزان بدهی یک پیشبینیکننده ضعیف برای احتمال وقوع یک بحران است، در حالی که قیمت دارایی میتواند یک سیگنال قوی به شمار میرود.

آنها در قسمتی از مقاله به این نکته اشاره کردهاند:

[aux_quote type=”pullquote-normal” text_align=”left” quote_symbol=”1″ title=”title” extra_classes=””]تاکید بر قدرت پیشبینی قیمت سهام برای بحران بانکی، حتی افزایش اندک در ارزشگذاری مازاد نسبت به قبل، احتمال بحران بانکی را افزایش میدهد. بر اساس معیارهای ما، در سطح ارزشگذاری بیشتر از 4 درصد، احتمال بحران بانکی تقریباً قطعی است. در مقابل، زمانی که هم اعتبار بانکی و هم نسبت وام به سپرده وضعیتی مشابه و غیرخطی12 را نشان میدهند، احتمال وقوع بحران کم باقی میماند. در ارتباط با اعتبار بانکی، احتمال وقوع بحران بیشتر از 12% با انحراف 1.5% نمیباشد. یکی از یافتههای شگفتآور به قدرت پیشبینی ضعیف اعتبار اشاره میکند. این یافته، با ادبیات مربوط به نقش اعتبار در بیثباتی مالی در تضاد است.[/aux_quote]نکته 12: غیرخطی بودن اصطلاحی آماری است که نشان از عدم وجود رابطه مستقیم بین یک متغیر مستقل و یک متغیر وابسته است. در یک رابطه غیرخطی خروجیها متناسب با ورودی نیستند.

چِن و سویریدزنکا ادعا میکنند که میتوان از قیمت سهام، برای پیشبینی ریسک وقوع بحران از 4 سال قبل از وقوع آن و پیشبینی قیمتهای مسکن، 2 سال قبل از آن استفاده کرد.

این یافته به شدت با عقاید گرینوود و دیگر مفسران و تحلیلگران در تضاد بود، زیرا آنها نقش بسیار کمتری برای قیمت سهام و نقش بسیار بزرگتری برای سطوح بدهی متصور میشدند. همچنین چِن و سویریدزنکا در مقاله خود مدعی هستند که میتوان به راحتی حرکتهای قیمت سهام را در یک افق زمانی ثابت پیشبینی کرد. اگر بتوانید این کار را انجام دهید، واقعاً این امکان وجود دارد که بدون تلاش چشمگیری، در بازار سهام دستاورهای مالی خوبی بدست آورید. این مضمون به نوعی همان ناکارآمدی ناخالص بازار را نشان میدهد که برای استفاده از آن نیازی به یک تیم درخشان از صندوقهای پوشش ریسک با یک ابررایانه نیست، بلکه شما نیز میتوانید این کار را به سادگی انجام دهید. به همین دلیل مشکوک است که این تئوری بتواند عملکرد خوبی داشته باشد. اما شاید هم بتواند مفید باشد.

3. لوپز-سالیدو (Lopez-Salido)، استاین (Stein)، زاکراجسک (Zakrajesk) در سال (2015)

این محققان دریافتند که معیارهای مختلف قیمت و کیفیت اعتبار، به ویژه تفاوت بین بازده اوراق کوتاهمدت و بلندمدت خزانهداری (اسپرد13) و سهم اوراق قرضه بُنجُل (اوراق قرضه با ریسک بالا) در کل استقراض خصوصی، پیشبینی کنندههای بهتری نسبت به میران اعتبار در اقتصاد هستند. آنها همچنین برای اندازهگیری سنتیمنت بازار اعتبار، به دستاوردهای خوبی رسیدند. اما برخلاف محققین قبل (چِن و سویریدزنکا)، آنها هیچگونه معیار مفیدی برای پیشبینی قیمت سهام پیدا نکردند. این افراد پیبردند که معیارهای آنها قادر است از دو سال قبل انقباضات در فعالیتهای اقتصادی14 و وامهای بانکی را پیشبینی کند. اگرچه مانند گرینوود و دیگر محققان، میزان قدرت پیشبینی آنها نسبتاً متوسط است.

نکته13: اسپرد، تفاوت بین بازده اوراق قرضه بلندمدت و کوتاهمدت خزانه داری که برای پیشبینی متغیرهایی مانند: رشد تولید، تورم، تولید صنعتی، مصرف و رکود به کارگرفته میشود.

نکته 14: انقباض دورهای است که تولید اقتصادی کاهش مییابد. در این مرحله، اقتصاد نسبت به قبل، کالاها و خدمات کمتری تولید میکند. هنگامی که کالاها و خدمات کمتری تولید میشود، منابع کمتری توسط شرکتها، از جمله نیروی کار، استفاده میشود.

مقالات دیگری نیز توسط سایر محققان ارائه شده، اما الگوی آنها مشخص است. هر مقاله ادعا میکند که قدرت پیشبینی دارد، اما معیارهای ارائه شده توسط آنها با وجود اینکه پیشبینی کنندههای مفیدی هستند، همه با یکدیگر متفاوت هستند. برخی از این معیارها شامل سطوح بدهی میشوند، عدهای قیمت دارایی و گروهی قیمت یا کیفیت اعتبار. این تفاوتها به دلیل ترکیبات دادههای مورد استفاده، مفروضات مدلسازی آماری و متغیرهایی است که توسط محققین انتخاب میشوند و نشان میدهد که شناسایی قوانین باورپذیر از تاریخ اقتصادی برای پیشبینی، چقدر دشوار است. به بیانی دیگر، اقتصاددانان توانایی خود را در زمینه پیشبینی بحرانهای مالی تقویت کردهاند و پیشرفتهای خوبی داشتهاند، هرچند این پیشرفتها به صورت پیوسته اما آهسته پیش میرود.

دوماً، دقت کنید که همه این مقالات در مورد پیشبینی (Forecasting) بحران هستند. حتی اگر نتایج این رویکردها در طول زمان به اثبات برسد، باز هم در اجرای فرآیندهای آن مشکل بزرگی وجود خواهد داشت. اگر سیاستگذاران از این روشها برای جلوگیری از بحرانها استفاده کنند، با فرض درست بودن نظریه اصلی، باز هم این روشهای پیشبینی از نمونه خارج میشوند. فدرال رزرو و کنگره با وظیفهشناسی، نرخها را افزایش داده و معیارهای سختگیرانهای برای استانداردهای وامدهی اعمال میکنند و افراد را در بازارها و صنعت مالی به سطوح آورده و به طرحهای بازنشستگی لطمه وارد میکنند. در نهایت زمانی که هیچ بحرانی رخ نمیدهد، این افراد پیشبینی کننده هستند که مورد سرزنش قرار میگیرند، چراکه سیاستگذاران وظایف خود را به درستی انجام دادهاند.

مورد سوم که باید بدانید این است که این مدلها نحوه جلوگیری از بحرانها را به ما نمیگویند، حتی اگر بتوانیم شاهد از راه رسیدن آنها باشیم. گرینوود و همکارانش، پیشنهاد استفاده از سیاستی را میدهند که زمانی که سطوح بدهی بسیار بالا میرود، از دادن وامها جلوگیری شود (از این سیاست، با عنوان سیاستهای احتیاطی کلان نام میبرند). اما از آنجایی که روشهای پیشبینی آنان به ما نمیگوید که بدهی عامل بحران است یا نشاندهنده از راه رسیدن بحران، این پیشبینیها صرفاً در حد یک حدس باقی میمانند. تا زمانی که نیروهای اساسی ایجاد کننده بحرانهای مالی را درک نکنیم، مانند بحث فیزیک و روانشناسی در مثال خودرو، نخواهیم فهمید که سیاستگذاران چه اقداماتی را برای جلوگیری از بحرانها انجام میدهند و یا اینکه آیا این اقدامات ارزش هزینههای اجتنابناپذیر را دارد یا خیر؟

به بیانی دیگر، علیرغم ادعاهای نه چندان جالب برخی مفسران هترودوکس، اقتصاددانان به تازگی در مسیر تلاش برای درک، پیشبینی و جلوگیری از وقوع بحران قرار گرفتهاند. آنها در تلاش هستند و به پیشرفتهای خوبی دست یافتهاند، اما هنوز زود است که بدانیم در آینده چه اتفاقی خواهد افتاد. امیدواریم روزی از راه برسد که بتوانیم اقتصاد را از مشکلات دور کنیم.

اما این بسیار نوید بخش میباشد که اقتصاددانانی مانند برنانکه، دایموند و دیبویگ دستآوردهای بسیار خوبی در مورد چگونگی به حداقل رساندن آسیبهای ناشی از بحرانها در زمان وقوع آن داشتهاند.

منبع: Noahpinion

برای پیگیری اخبار روز و فوری فارکس و بازارهای جهانی به کانال تلگرام UtoFX بپیوندید.

بیشتر بخوانید: