چند هفته گذشته منحنی بازدهی برای اولین بار از آگوست 2019 معکوس شد. برای افرادی که شاید ندانند، وارونگی منحنی بازده به زمانی اتفاق میافتد که نرخ بهره پرداختی برای اوراق کوتاهمدت از نرخ بهره پرداخت شده برای اوراق بلندمدت بیشتر شود. بهطورمعمول اوراق خزانهداری 2 ساله و 10 ساله برای این امر انتخاب میشوند.

چرا معکوس شدن منحنی بازده برای سرمایهگذاران مهم است؟

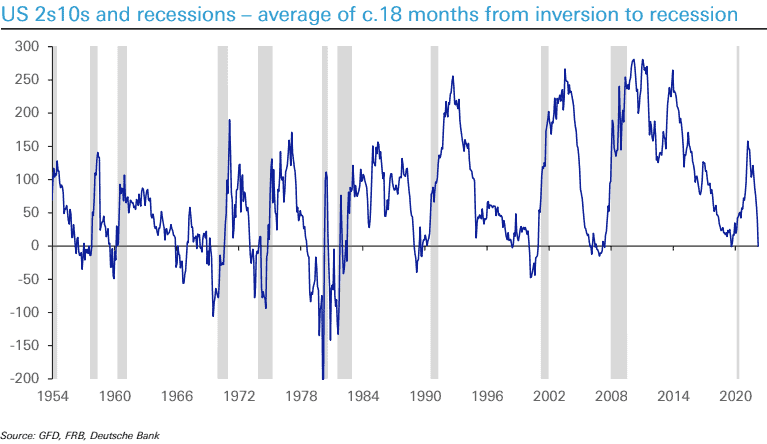

این وارونگی، شاخص بسیار قابلاطمینانی از رکود احتمالی در آینده است. نمودار زیر نرخ اوراق 10 ساله خزانهداری ایالاتمتحده منهای نرخ بازده اوراق 2 ساله خزانهداری ایالاتمتحده (به رنگ آبی) را نشان میدهد؛ مناطق خاکستری زمانی هستند که ایالاتمتحده در رکود بوده است:

همانطور که میبینید، تقریباً هر بار که منحنی بازده معکوس شده است (یعنی خط آبی به زیر صفر رفته است)، یک رکود در چند سال آینده به وقوع پیوسته است.

اما آیا بازار سهام ایالاتمتحده صرفاً به این دلیل که ممکن است در 12 تا 24 ماه آینده رکود رخ دهد، ضعیف عمل خواهند کرد؟ بیایید با دقت بیشتری بررسی کنیم.

آیا سهام پس از معکوس شدن منحنی بازده عملکرد بدتری دارند؟

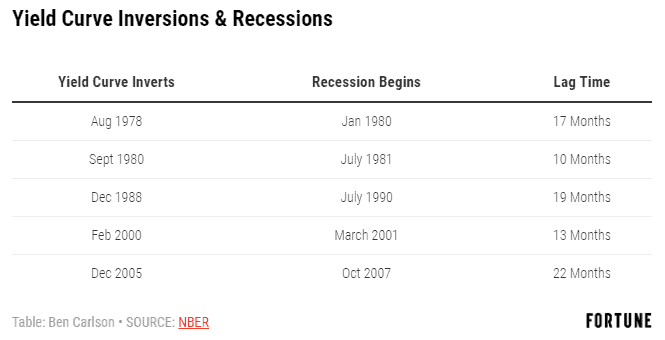

از سال 1978، 6 وارونگی منحنی بازده (بهاستثنای مورد هفته گذشته) صورت گرفته است. بن کارلسون مقالهای عالی در این مورد نوشت که 5 مورد از این وارونگیها و زمانی که اقتصاد ایالاتمتحده پسازآن وارد رکود شد را فهرست میکند:

معکوس شدن منحنی بازده و رکود

با توجه به این اطلاعات ممکن است برایتان جای سؤال باشد که بازار سهام ایالاتمتحده پس از وارونگی منحنی بازده چگونه عمل میکند. خلاصه کلام، عملکرد خوبی ندارند.

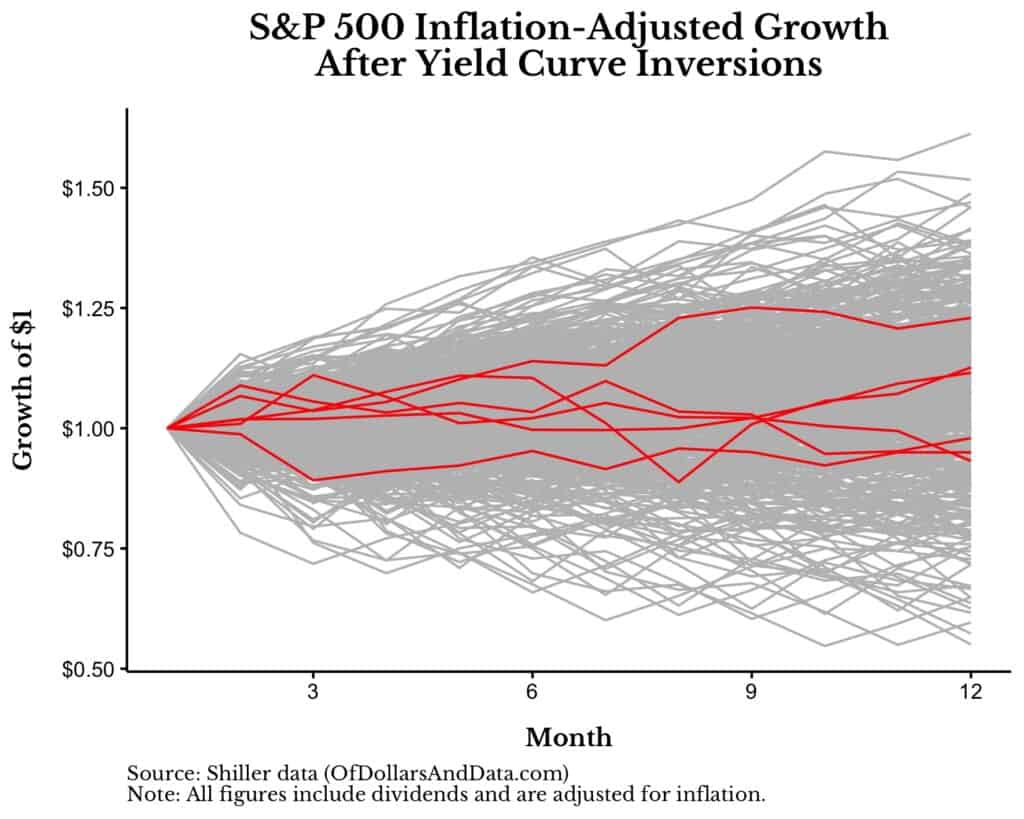

اگر به عملکرد یکساله بازار سهام ایالاتمتحده پس از وارونگی منحنی بازده نگاه کنیم، میبینیم که سهام پس از وارونگی (قرمز) بهخوبی شرایط عادی (خاکستری) نبودهاند:

میانگین بازده کل سهام ایالاتمتحده که بر اساس تورم تعدیلشده است پس از وارونگی منحنی بازده نسبت به دورههای دیگر 4.7 درصد در مقایسه با 9.0 درصد است. البته هرچند که تعداد وارونگیهای منحنی بازده کم است (N = 6)، اما این موضوع پابرجاست.

متأسفانه با تعمیم این تحلیل به بازههای بیش از یک سال نیز اتفاقی نمیافتد. بهعنوانمثال، دو سال بلافاصله بعد از وقوع یک وارونگی، میانگین بازده سهام سالانه 4% بود درحالیکه در تمام دورههای دوساله دیگر بازدهی سالانه 8% داشتیم. این مسئله نشان میدهد که وارونگی منحنی بازده شاخص مناسبی برای پیشبینی کندی حرکت بازار است.

اما اگر به افق زمانی طولانیتری نگاه کنیم چه؟ آیا این چیزی را تغییر میدهد؟ از جنبههایی شاید اما نه به مقدار کافی.

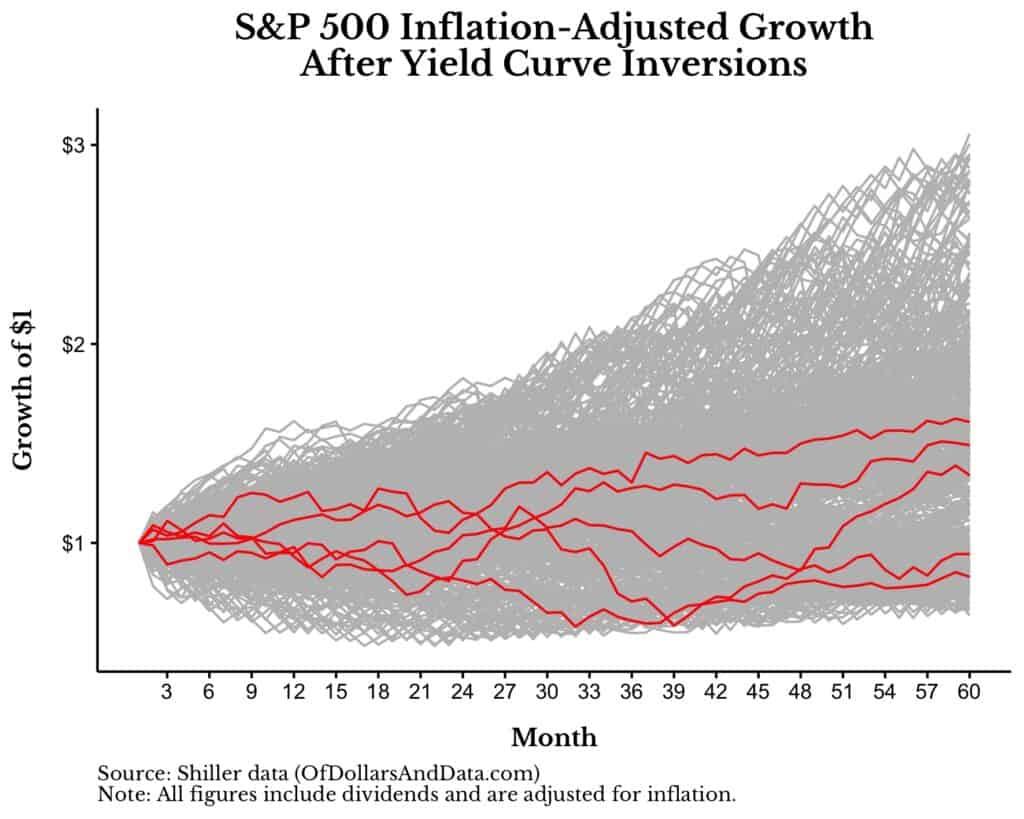

پنج سال پس از وارونگی منحنی بازده، میانگین بازده تعدیلشده بر اساس تورم در تمامی سهام سالانه 6 درصد است، اما در تمامی دورههای 5 ساله دیگر این عدد سالانه 8 درصد است. همانطور که در نمودار زیر میبینید، وارونگی منحنی بازده برای سهام ایالاتمتحده حتی در یک دوره پنجساله هم تعریفی ندارد:

پس از مشاهده چنین دادههایی ممکن است خروج از بازار سهام پس از هر بار وارونگی منحنی بازده واضح به نظر برسد اما همهچیز به این سادگی نیست.

نقطه مقابل، عدم توجه به وارونگی منحنی بازده است. بهعنوانمثال، منحنی بازده آخرین بار در آگوست 2019 معکوس شد، از آن زمان تاکنون، سهام ایالاتمتحده 68 درصد بازدهی داشتند. نقد بودن از آن زمان باعث میشد که از سود بزرگی جا بمانید.

دومین مسئله این است که شاید جایگزین بهتری از منحنی بازده برای تصمیمگیری نداشته باشیم.

وقتی منحنی بازده وارونه شد، وارد اوراق قرضه شویم… درسته؟

با توجه به دادههای بالا، واضح است که بهطورکلی سهام پس از وارونگی منحنی بازده عملکرد بدتری نسبت به سایر دورههای تاریخی دارند. بنابراین، کار بدیهی پس از وارونگی این است که سهام خود را در ایالاتمتحده بفروشید و وارد اوراق قرضه شویم، درسته؟

نه به این سرعت.

هرچند دادهها به ما میگویند که پس از وارونگی منحنی بازده، سهام عملکرد پایینتری نسبت به حالت عادی دارند، اما اوراق قرضه خزانهداری ایالاتمتحده پس از وارونگی میتوانند از سهام هم بدتر باشند.

در سال 1970، پس از وارونگی منحنی بازده، سهام ایالاتمتحده بهطور متوسط بازده کلی تعدیلشده بر اساس تورم 4.7٪ داشتند، درحالیکه اوراق خزانه 5 ساله ایالاتمتحده بازده متوسط تعدیلشده بر اساس تورم 4٪ بود. حتی اگر بخواهیم این تحلیل را به دو یا پنج سال بسط دهیم، متوجه میشویم که اوراق خزانه 5 ساله، همچنان عملکرد ضعیفتری نسبت به سهام دارند.

اما فقط حرف من را قبول نکنید. نگاهی به نتایج یوجین فاما و کنث فرنچ در مقالهای از جولای ۲۰۱۹ بیندازید:

ما هیچ مدرکی دال بر اینکه در وارونگی منحنیهای بازده، سهام برای دورههای پیشبینیشده یک، دو، سه و پنجساله عملکرد ضعیفتری از اسناد خزانهداری داشته باشند، پیدا نکردیم.

با توجه به این اطلاعات، سرمایهگذار چهکاری باید انجام دهد؟

هیچی.

خدایان بازار ما را مجازات کردهاند و ما نمیتوانیم کاری در این مورد انجام دهیم. ما نمیتوانیم به سمت اوراق قرضه برویم، زیرا، همانطور که دادههای بالا نشان میدهد، احتمالاً اوراق خزانهداری ایالاتمتحده حتی کندتر از سهام در دوره وارونگی رشد خواهند داشت. ما نمیتوانیم به سمت پول نقد حرکت کنیم زیرا پول نقد بههیچوجه رشد نمیکند. پس فقط باید قبولش کنیم.

از سوی دیگر، این امکان وجود دارد که وارونگی منحنی بازده دیگر شاخص مفیدی نباشد. همانطور که در بالا ذکر شد، پس از وارونگی اخیر در آگوست 2019، سهام بیش از 60٪ افزایشیافتهاند. اگر این موضوع درست باشد، حرکت به سمت اوراق قرضه یا پول نقد احتمالاً انتخاب بدتری خواهد بود.

بنابراین تنها راهحل انفعال است. بیخیالش. به زندگی خود ادامه دهید و اجازه دهید بازارها کاری را که قرار است انجام دهند، انجام دهند. میدانم که این راهحل با توجه به کاهش سرعت رشدی که در آینده رخ خواهد داد چندان خوشایند نیست. مگر اینکه راه بهتری برای کسب بازدهی بیشتر در این دوران دارید، در غیر این صورت مثل ما چاره دیگری ندارید.

این هم بخشی از رفتار بازار است. در جزر و مد، مد تمام قایقها را بالا میبرد اما جزر نشان میدهد چه کسی برهنه شنا میکرد. برهنه گرفتار نشوید. در مسیر خود بمانید، به خرید ادامه دهید و بیهوده دستوپا نزنید.