زامبی یک انحراف و نابهنجاری است، چیزی که نباید در دنیای واقعی وجود داشته باشد! با این حال در اقتصادهای مدرن، چنین موجوداتی واقعا وجود دارند. شرکتهای زامبی که میتوانند اقتصاد کشورها را درگیر عدم بهرهوری و حتی فروپاشی کنند.

عبارت «زامبیها» در سال ۲۰۰۸ توسط ریکاردو کابالرو، تاکئو هوشی و آنیل کاشیاب در مقاله ای با عنوان «وام دهی به زامبی و بازسازی رکودی در ژاپن» به لغتنامه اصطلاحات اقتصادی اضافه شد، آنها شرکتهای بدهکار و غیر سودده را که با کمک دولت همچنان فعالیت داشتند را «شرکتهای زامبی» نامیدند. آنها متوجه شدند که پس از سقوط مالی ژاپن در اوایل دهه ۱۹۹۰، بانکهای بزرگ ژاپنی جریان تزریق پول را به سمت وام گیرندگان ورشکسته موسوم به زامبیها حفظ کرده اند. دلیل این امر این بود که خود این بانکهای بزرگ در شرایط وخیمی قرار داشتند.

بحران مالی اوایل دهه ۱۹۹۰ ریشه در مقررات زدایی بخش مالی در اوایل دهه ۱۹۸۰ و تلاش گسترده بانک مرکزی ژاپن برای محدود کردن افزایش ارزش ین با استفاده از نرخهای بهره پایین داشت. این اقدامات منجر به حبابهای عظیم در داراییهای سهام و املاک شد. در زمان اوج خود، ارزش سهام ژاپن دو برابر ارزش بازار سهام ایالات متحده بود. همچنین گفته میشد که ارزش بازار زمین در قسمت پایینی کاخ امپراطوری ژاپن در توکیو بیشتر از ارزش بازار تمام املاک و مستغلات در کالیفرنیا است!

زمانی که حباب در سالهای ۱۹۹۰_۱۹۹۱ منفجر شد، بسیاری از بانکها و شرکتهای ژاپنی که سرمایه گذاریهای هنگفتی را در بازارهای سهام و املاک انجام داده بودند، متحمل زیانهای فلج کنندهای شدند که آنها را به ورطه ورشکستگی کشاند. دولت به بانکها اجازه داد (و حتی در مواردی آنها را تشویق کرد) تا وام کسب و کارهای ناموفق را تمدید کرده و پذیرفت که بانکها زیان وامهای عودت نشده خود را کم اهمیت جلوه دهند. این مساله باعث شد که بانکها بتوانند در مورد میزان سرمایهشان بزرگنمایی کنند. اگرچه این اقدامات بخش مالی را موقتا نجات داد، اما حوزه بانکی بازسازی نشد. چرا که بانکهای ضعیف سعی داشتند از زیان بیشتر ناشی از ورشکستگی شرکتها جلوگیری کنند این شرایط منجر به کاهش قابل توجهی در وام دهی بانکی شد. همین وامدهی اندک نیز به سمت شرکت های بیمار غیر سودده گرایش پیدا کرد. اقتصاد ژاپن درگیر شرکتهای «زامبی» شده بود.

پس از بحران مالی جهانی نیز بانکهای مرکزی سیل پول ارزان را به سمت اقتصاد جاری کردند. این امر از طریق سیاستهای پولی تسهیلی یعنی نرخ بهره بسیار پایین و برنامه های تسهیل کمی (QE) انجام شد. بانکهای مرکزی با خرید اوراق قرضه دولتی از طریق برنامههای تسهیل کمی باعث کاهش بازده (در نتیجه افزایش قیمت) در کل اوراق قرضه موجود در جهان شدند. بعنوان نمونه در بحبوحه رکود اقتصادی سال ۲۰۰۸، بازده اوراق قرضه شرکتی ایالات متحده پس از تصویب تسهیل کمی توسط فدرال رزرو بلافاصله شروع به کاهش کرد. همچنان که برنامه های تسهیل کمی ادامه پیدا میکرد، سرمایه گذاران برای دریافت بازده جذابتر، به سمت محصولات پرریسکتر سوق پیدا کردند. به عنوان مثال، بازده اوراق شرکتی «بنجل» که دارای رتبه بندی پایین از لحاظ اعتبار هستند، در اثر تقاضای شدید سرمایهگذاران به کمترین سطح تاریخ خود رسید.

چنین محیطی که در آن نرخ بهره بسیار پایین آمده است، به طور جدی مانع نیروی محرکه اصلی رشد اقتصادی در بلند مدت، یعنی تخریب خلاقانه شد.

رشد اقتصادی در بلند مدت توسط نوآوریهای فنی، مانند ماشین ریسندگی و رباتهای صنعتی مدرن هدایت میشود که بهرهوري را بهبود میبخشد و این یعنی افزایش راندمان تولید. در اصل، آنها بهرهوری یک کارگر را بالا میبرند که به نوبه خود دستمزد او را افزایش داده و محصولات را ارزانتر میکنند. به زبان ساده، تخريب خلاق فرآیندی است که در آن روشهای کارآمدتر (مولدتر) جایگزین ابزار قدیمی و ناکارآمد تولید میشود. این امر هم در داخل شرکتها اتفاق میافتد که ابزارهای تولید زیانآور را با ابزارهای کارآمدتر تعویض میکنند و هم در تمام اقتصاد که در آن شرکتهای قدیمی و زیانده شکست میخورند و شرکتهای جدید سودآور جایگزین آنها میشوند. شرکتهای جدیدتر و سودده، رشد بهرهوري را با فعال کردن نوآوریهای فنی در تولید افزایش میدهند. این باعث افزایش درآمد سرمایه، دستمزد و سطح استانداردهای زندگی ما میشود.

روش دیگر برای توصیف تخریب خلاق که باید به آن توجه داشت این است که هم موفقیتها و هم شکستهای کسب و کار باعث پیشرفت و توسعه اقتصادی میشود. برای نمونه منفعت حاصل از تولید سودآور کالاها و خدمات باعث انباشته شدن درآمد و سرمایه میشود، در حالی که شکستها موجب کشف کسب و کارهای پایدار میشوند.

چه اتفاقی خواهد افتاد وقتی پول (اعتبار) به راحتی و وفور در دسترس باشد؟ شرکتهای زیانده که باید ورشکسته شوند، شروع به تمدید وامها و بدهیهای معوقه خود میکنند و به دنبال تامین مالی آسان برای ادامه کار هستند. این همان اتفاقی است که پس از انجام اقدامات پولی شدیدا تسهیلی توسط بانکهای مرکزی در سالهای ۲۰۱۰ به بعد رخ داد. آنها مانند بانک مرکزی ژاپن در دهه ۹۰، شروع به خلق شرکتهای زامبی کردند.

درصد شرکتهای زامبی در ایالات متحده

شرکتهای زامبی تهدیدی برای اقتصاد هستند، زیرا ورود شرکتهای جدید و مولدتر را محدود میکنند، ايجاد شغل در اقتصاد را کاهش داده و سرمایه را در امور غیر مولد محبوس میکنند. شرکتهای زامبی به دنبال زنده ماندن هستند و نه پیشرفت. آنها پول و بدهی را احتکار میکنند اما سرمایهگذاری نمیکنند. کارگران در این شرکتها ممکن است که شغل خود را حفظ کنند اما درگیر یک پروسه تولید بیثمر هستند.

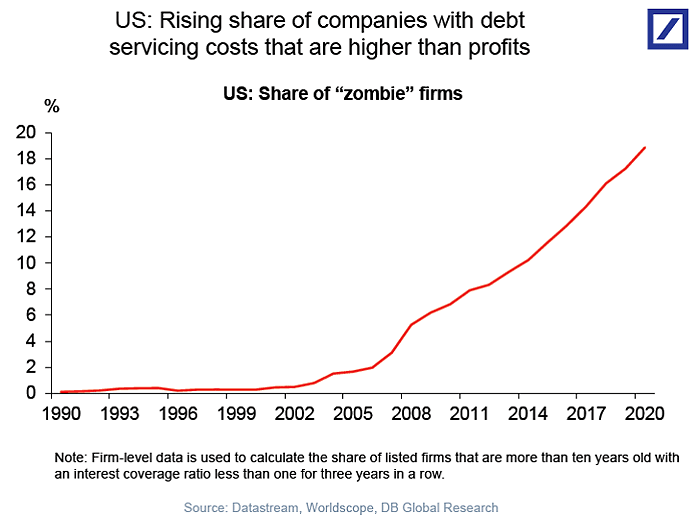

بر اساس تحقیقات انجام شده توسط بانک فرانسوی ناتیکزیس، سهم شرکتهای زامبی در اروپا تا پایان سال ۲۰۱۹ به ۲۱ درصد افزایش یافته است. اکنون این عدد به دلیل کمکهای مالی مربوط به کرونا، احتمالا به میزان قابل توجهی بالاتر خواهد بود. بر اساس دادههای گردآوری شده توسط بانک دویچه، تعداد شرکتهای سهامی عام که به عنوان زامبی طبقهبندی شدهاند، تا پایان سال ۲۰۲۰ به نزدیک ۱۹ درصد رسیده است. بلومبرگ در گزارشی در نوامبر ۲۰۲۰ اعلام کرد، شرکتهای زامبی آمریکائی بر روی کوهی بزرگ و غیر قابل تصور از بدهی به ارزش ۲ تریلیون دلار نشستهاند. تعداد شرکتهای سهامی عام زامبی شده نیز از زمان شروع همه گیری به ۲۰۰ افزایش یافته است. این نمونه بارزی است که چگونه کمکهای مالی دولت و بانک مرکزی اقتصاد را شکنندهتر میکنند.

متاسفانه، بانکهای مرکزی بهویژه فدرال رزرو و بانک مرکزی اروپا سالها از طريق نرخ بهره بسیار پایین و برنامههای تسهیل کمی به ایجاد شرکتهای زامبی کمک کردهاند.

زامبیها نبايد در دنیای واقعی وجود داشته باشند و دنیای واقعی در حال درگیر شدن با شرکتهای جهانی «زامبی شده» است. با وجود شتاب سریع تورم که بانکهای مرکزی را ناگزیر به افزایش شدید نرخهای بهره در ماههای آینده خواهد کرد، ما به سمت سیل ورشکستگی شرکتها پیش میرویم.

و پس از آن، دوران سختی از راه میرسد…

برای پیگیری اخبار روز و فوری فارکس و بازارهای جهانی به کانال تلگرام UtoFX بپیوندید.

بیشتر بخوانید: