آمار تورم PCE میتواند ترس از کاهش خرید اوراق را بازگرداند

در هفتهای که گذشت، بازارها اولین اعتراف را از فدرال رزرو مبنی بر اینکه ممکن است لازم باشد به زودی در مورد کاهش خرید اوراق خزانهداری بحث کنند، دریافت کردند. با این حال، بعید است پیش از جلسه بعدی FOMC در ماه ژوئن، توضیحات بیشتری ارائه شود. بنابراین، در حالی که هفته آینده، هفته آرامی از نظر دادهها است، سرمایهگذاران به دنبال پیدا کردن سرنخهایی در مورد تورم خواهند بود. یکی از این سرنخها میتواند آخرین آمار PCE ایالات متحده باشد. نکته مهم دیگر برای هفته آینده، جلسه سیاستگذاری بانک مرکزی نیوزلند است.

چشمان دلار به تورم، روند نزولی دلار با وجود ترس از تپرینگ همچنان ادامه دارد

در هفته گذشته، دو نکته اساسی برای جلب توجهات به سمت فدرال رزرو وجود داشت. اولین مورد این بود که برخی اعضای FOMC در مورد زمان صحبت پیرامون تنظیم سرعت خرید داراییها مضطرب بودند. دومین مورد این بود که فدرال رزرو در حال بررسی این موضوع است که آیا تورم موقتی است یا خیر.

مورد دوم نه تنها میتواند تعیین کند که فدرال رزرو چقدر سریع برنامه QE خود را کاهش میدهد بلکه میتواند تعیین کند که تا چه حد تهاجمی این کار را انجام میدهد. با این حال، در حال حاضر، فدرال رزرو بر روی جهش مجدد بازار کار تمرکز کرده و تقریبا به طور قطع از جهشهای کوتاهمدت تورم چشمپوشی میکند.

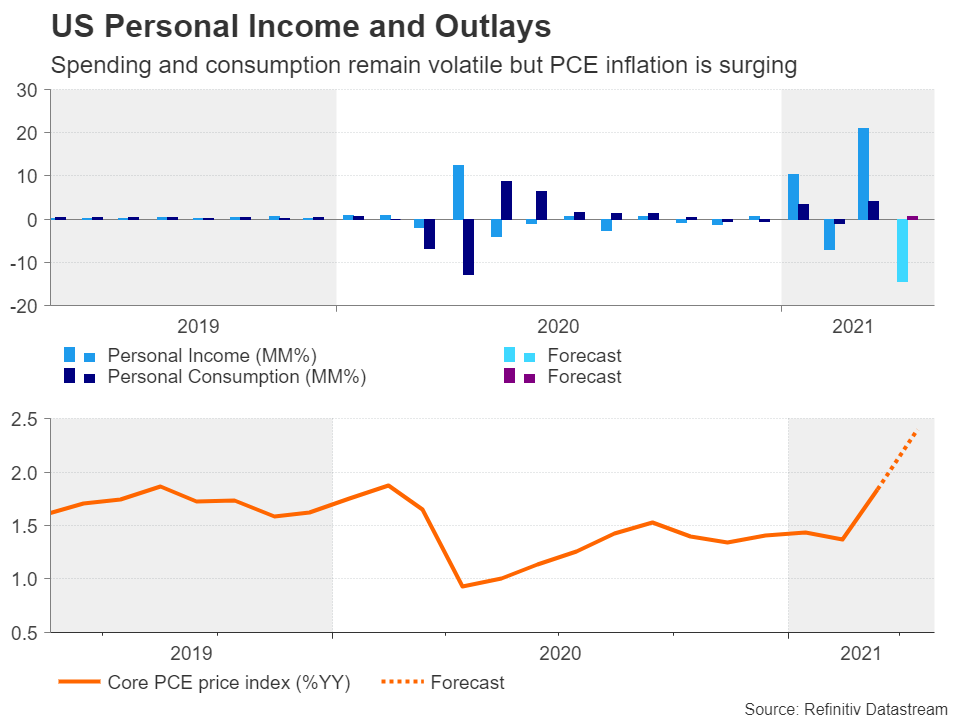

با این وجود، دادههای PCE در هفته آینده با کمی نگرانی مشاهده خواهد شد. چرا که سرمایهگذاران همچنان میترسند که فدرال رزرو مجبور شود زودتر از موعد برنامه خرید اوراق را کاهش دهد. شاخص خالص PCE روز جمعه منتشر میشود و انتظار داریم تغییرات سالانه آن ۲.۴ درصد باشد که بالاترین میزان از سال ۲۰۰۷ است. همچنین آمار درآمد و هزینهکرد شخصی نیز در همان روز منتشر میشود. احتمال دارد که در ماه آوریل درآمد شخصی ۱۴.۵ درصد نسبت به ماه مارس کاهش یابد. همچنین انتظار داریم که هزینهکرد شخصی نیز ۰.۶ درصد نسبت به ماه قبل رشد پیدا کند.

آمار تغییرات ماهانه دستمزد و هزینهکرد شخصی در آمریکا در مقابل شاخص تورمی PCE

پیش از گزارش PCE، شاخصهای مسکن در روزهای سهشنبه (فروش خانههای تازهساز) و روز پنجشنبه (خانههای در انتظار فروش) ممکن است مورد توجه قرار گیرند. شاخص اطمینان مصرف کننده روز سهشنبه و سفارشات کالاهای بادوام به همراه برآورد ثانویه تولید ناخالص داخلی سه ماهه اول در روز پنجشنبه منتشر میشوند.

هرگونه غافلگیری صعودی در دادههای آتی میتواند بازده اوراق خزانهداری را افزایش دهد. اما پس از آنکه صورتجلسه فدرال رزرو نتوانست روند نزولی دلار را بشکند، ثبات دلار در هفته آینده میتواند برای خریداران امیدوار کننده باشد.

بانک مرکزی نیوزلند: فعلا در انتظار، اما فشار برای خروج از QE در حال افزایش است

پس از چند دستانداز در روند بهبود نیوزلند، این کشور اکنون به خوبی در مسیر قرار گرفته است و حتی میتواند اولین کشور در میان کشورهای توسعه یافته باشد که به بهبود کامل میرسد. اما این موفقیت به دلیل سرعت بالای واکسیناسیون نیست، بلکه به خاطر سیاستهای مهار موثر این کشور بوده است. روند شیوع در نیوزلند به طرز غیرقابل باوری کند بوده است.

اگرچه سرعت پایین واکسیناسیون در این کشور، ریسکهای خاصی را در چشمانداز ایجاد میکند، (خصوصا با وجود انواع جدید ویروس که میتواند باعث به تعویق افتادن بازگشایی مرزها شود) اما سرمایهگذاران شرط میبندند که RBNZ نرخها را در نیمه دوم سال ۲۰۲۲ افزایش خواهد داد.

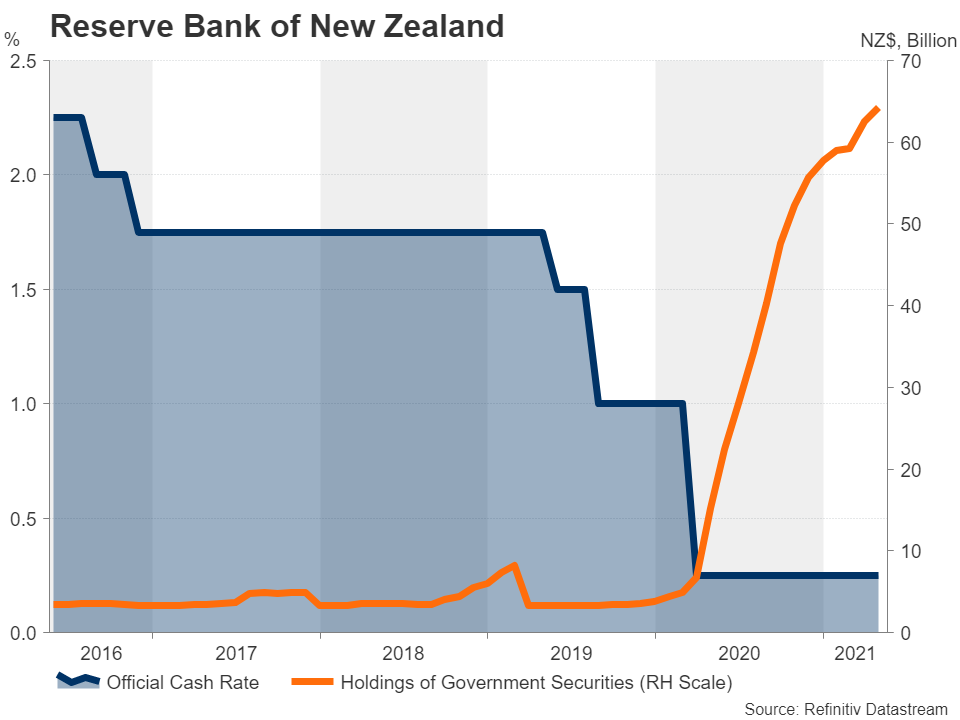

با اینحال، هنگامی که سیاستگذاران در روز چهارشنبه تشکیل جلسه میدهند، هیچ تغییری در سیاستها پیشبینی نمیشود و احتمالا بانک مرکزی نیز لحنی داویش خواهد داشت. احتمالا شاهد این خواهیم بود که آنها صحبتهای پیشین را در مورد تورم موقتی تکرار کنند. اما باید هنگام اظهار نظر درباره برنامه خرید دارایی در مقیاس بزرگ (LSAP) دقت بیشتری به خرج بدهند. عملکرد قدرتمند اقتصاد به این معنی است که دولت مجبور است که وام کمتری بگیرد، این امر باعث کاهش دسترسی به انتشار اوراق قرضه جدید و نزدیک شدن بانک مرکزی نیوزلند به بالای ۶۰ درصد اوراق قرضه دولتی از کل دارایی خود میشود.

نرخ بهره بین بانکی نیوزلند در مقابل سهم اوراق خزانه دولتی از کل دارایی رزرو بانک نیوزلند

این موضوع، احتمال آن را افزایش میدهد که بانک مرکزی نیوزلند به زودی چارهای جز خنثی کردن LSAP خود نداشته باشد. البته این آخرین کاری است که بانک میخواهد انجام دهد چرا که بازده اوراق قرضه در سطح جهانی مجددا با فشار صعودی روبرو شدهاند. هرگونه بحث در مورد کاهش خرید اوراق قرضه احتمالا با افزایش دلار نیوزلند روبرو خواهد شد. پیش از جلسه بانک مرکزی، آمار خرده فروشی برای سه ماهه اول در روز دوشنبه مورد توجه خواهد بود.

در نزدیکی نیوزلند، آمار هزینه سرمایهگذاری برای سه ماهه اول استرالیا، روز پنجشنبه منتشر میشود. آمار capex که یک داده مقدماتی برای تولید ناخالص داخلی است نیز هفته آینده منتشر خواهد شد. با این حال، انتظار نمیرود بانک مرکزی استرالیا به این زودی مسیر خود را تغییر دهد. در حال حاضر قیمت کالاها و گمانهزنیهای فدرال رزرو، محرکهای اصلی آزی هستند.

برای یورو بی خبری خوش خبری است

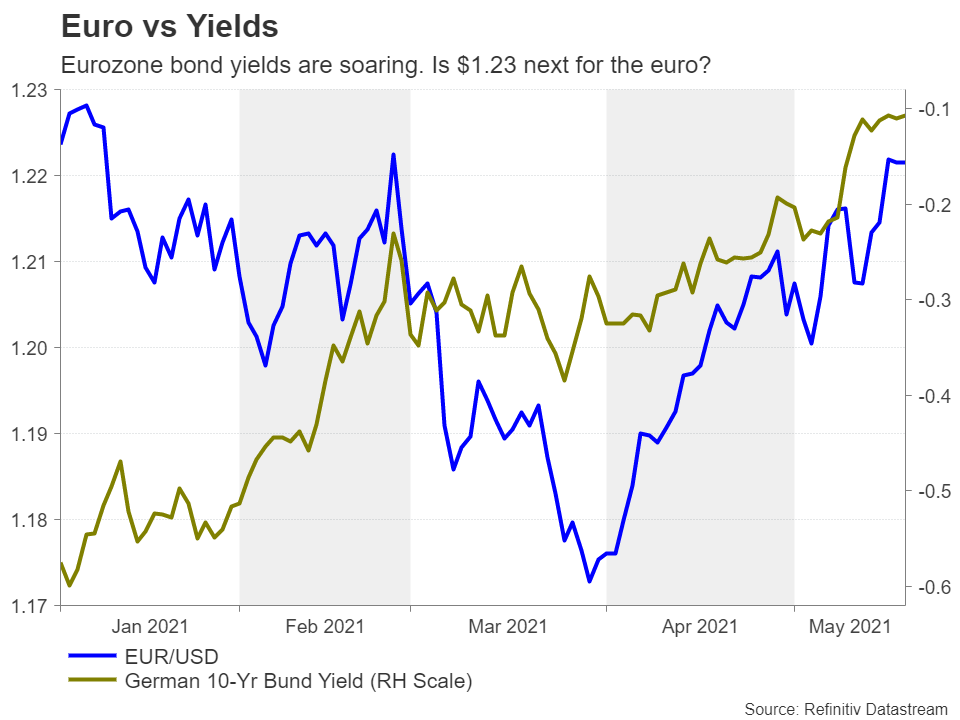

در اروپا، هفته نسبتا آرامی خواهیم داشت. این موضوع میتواند برای یورو خوب باشد، چرا که در غیاب هر خبری، این ارز در برابر دلار صعود میکند. افزایش بازده اوراق قرضه ناحیه یورو، به یورو در این صعود کمک کرده است، بنابراین اگر مداخله غیرمنتظرهای از سوی بانک مرکزی اروپا صورت نگیرد، این روند میتواند حداقل تا جلسه سیاستگذاری بعدی در ۱۰ ژوئن ادامه یابد.

جفت ارز EURUSD در مقابل بازده اوراق 10 ساله خزانه داری آلمان

البته شاخص احساسات اقتصادی ناحیه یورو در روز جمعه و همچنین پیشبینیهای اصلاح شده تولید ناخالص داخلی آلمان و فرانسه برای سه ماهه اول ممکن است اوضاع را کمی گرم کند.

در آن سوی کانال مانش، هیچ آمار مهمی در دستور کار نیست، اما سرمایهگذاران به دنبال آن خواهند بود که دریابند نوع هندی کرونا با چه سرعتی در انگلستان در حال گسترش است چرا که این موضوع میتواند روند بازگشایی اقتصاد انگلستان را با مشکل مواجه کند.

منبع: XM