اواسط دهه 2000 در ژاپن، ارزش ین فقط حدود 1 سنت بود. کافی است که فقط قیمتهای اجناس در ژاپن را بر 100 تقسیم کنید تا متوجه میزان گران بودن کالاها بشوید. این نرخ مبادله تقریبا 100 به 1، کم و بیش برای حدود سه دهه حفظ شد. سپس در مارس 2022، اتفاقی رخ داد و ین شروع به ریزش کرد و در ماه اکتبر برای مدت کوتاهی به زیر نرخ 150 ین به ازای یک دلار سقوط کرد و سپس کمی تا 140 افزایش یافت.

نرخ ارز واقعی کل کشور نیز نسبت به شرکای تجاری آن کاهش یافته است.

این ریزش، همه را در ژاپن حیرتزده کرد. در واقع دلیل افزایش اندک ین نیز مداخله بانک مرکزی ژاپن بود؛ بدین صورت که این بانک به منظور حمایت از ارزش پول ملی، اقدام به خرید ین در حدود 37 میلیارد دلار آمریکا کرد (اعداد دقیقی اعلام نشده است). خبرهای از این دست، باعث وحشت مردم در ژاپن شد.

تصور میشود در اینجا مفهوم مهمتری وجود داشته باشد. یک ارز ضعیف میتواند فرصت بزرگی برای یک کشور به وجود بیاورد و این واقعیت که ژاپن از این فرصت بهره نمیبرد، به مشکلات مهمی در مدل اقتصادی کنونی این کشور اشاره میکند. اما پیش از اینکه علت موضوع را بررسی کنیم، ابتدا به اصول اولیه چرایی ضعیف شدن ین، دلایل و چگونگی مداخله بانک مرکزی ژاپن میپردازیم.

سیستم اقتصادی چگونه کار میکند؟

به طور کلی وقتی تقاضا برای اجناس کاهش مییابد، قیمت آنها ارزان میشود. بنابراین دلیل رسیدن قیمت یک دلار آمریکا از 100 به 150 ین، این است که به طور ناگهانی تقاضا برای ین کاهش مییابد و فهمیدن علت این عدم استقبال سخت نیست؛ تفاوت در نرخ بهره.

تورم اکنون در اکثر کشوها از جمله ایالات متحده بالا است، بنابراین بانکهای مرکزی در سراسر جهان از جمله فدرال رزرو، در حال افزایش نرخ بهره هستند. اما ژاپن یک استثنای بزرگ است. این کشور طی دهههای گذشته با کاهش تورم روبرو بوده که برای اقتصاد بسیار مضر است، بنابراین آنها از وجود اندکی تورم خوشحال هستند. به نظر میرسد که دغدغه اصلی بانک مرکزی ژاپن افزایش نرخ بیکاری است، از این رو ژاپن در سالهای اخیر به سیاستهای تسهیل پولی پایبند بوده است، به طوری که علیرغم افزایش نرخ بهره در سراسر جهان، بانک مرکزی این کشور همواره نرخها را نزدیک به صفر نگه داشته است.

فرض کنید که قصد سرمایهگذاری در اوراق قرضه را دارید. شما میتوانید اوراق قرضه دولتی ایالات متحده را بخرید که بسیار کم ریسک هستند و 3.83% سود دریافت کنید، همچنین میتوانید اوراق قرضه ژاپنی را خریداری کنید که آنها نیز فوق العاده کم ریسک هستند و 0.1% سود دریافت کنید. نیازی به محسابات پیچیده نیست و واضح است که شما اوراق قرضه ایالات متحده را انتخاب خواهید کرد. برای خرید این اوراق، به دلار آمریکا نیاز دارید. بنابراین تفاوت نرخ بهره باعث میشود که تقاضا برای دلار (USD) افزایش یابد (برای خرید اوراق قرضه ایالات متحده) و تقاضا برای ین (JPY) کاهش مییابد (از آنجایی که هیچکس نمیخواهد اوراق قرضه ژاپنی بخرد)؛ در نتیجه دلار قویتر و ین ضعیفتر میشود.

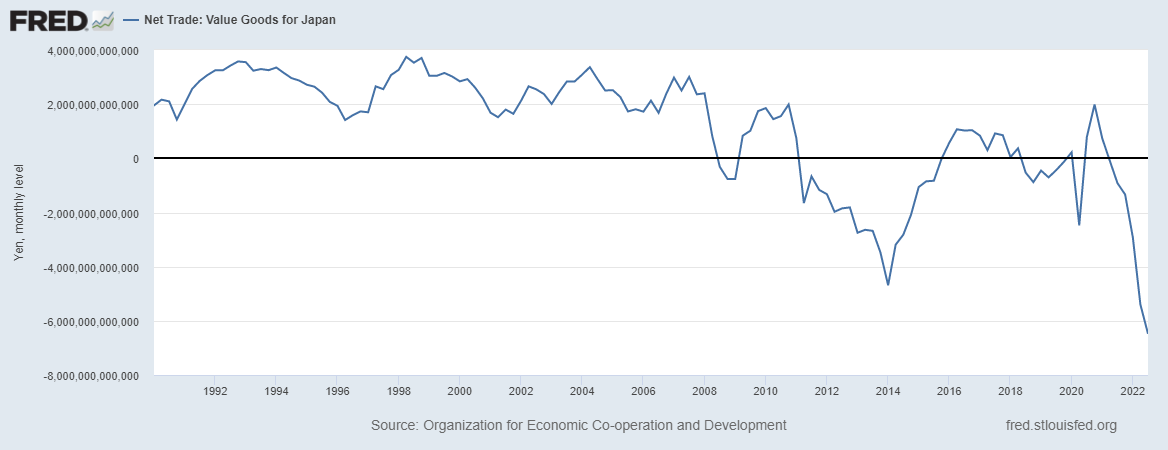

یکی دیگر از دلایل بزرگی که ممکن است برای ین تقاضا وجود داشته باشد، خرید کالاهای ژاپنی است، اما به نظر میرسد این روند اخیرا دچار تغییر شده است. ژاپن در سالهای دور همواره مازاد تجاری داشت، با این حال در دهه قبل دچار کسری تجاری شده و بدهی زیادی به بار آورده است:

بدین شکل بین نرخ بهره پایین و صادرات خالص کم، تقاضا برای ین کاهش یافت و در نتیجه ین ضعیفتر شد.

اکنون، بانک مرکزی ژاپن به دلایلی نمیخواهد ارزش ین کمتر شود. ین ضعیف، خرید قطعات و مواد اولیه مورد نیاز تولیدکنندگان ژاپنی را به منظور رقابت در بازار دشوارتر میکند. مهمتر از آن، ژاپن کشوری است که مقدار زیادی غذا و سوخت وارد میکند که بدون آن اداره کشور عملا دچار مشکل میشود. بنابراین ین ضعیف میتواند بسیار خطرناک باشد و هیچکس نمیخواهد ژاپن دچار مشکلات سریلانکا بشود. در چنین شرایطی، بانک مرکزی این کشور مداخله میکند تا ین بیش از حد کاهش ارزش نداشته باشد.

بانک مرکزی ژاپن چگونه مداخله میکند؟ مطابق سیاستهای بانک، تقاضا را برای ین افزایش میدهد. (فروش دلار به منظور خرید ین)

دلار از کجا تامین میشود؟ از انبوه داراییهای دلاری بانک که ذخایر ارزی نام دارد. در تمام آن سالهایی که ژاپن مازاد تجاری داشت، در حال ایجاد ذخایر ارزی بود و اکنون بیش از یک تریلیون دلار ذخیره ارزی دارد. بنابراین مقداری از آن ذخیره را (در قالب اوراق قرضه ایالات متحده) فروخت و از دلار حاصل برای خرید ین استفاده کرد و در نتیجه ارزش ین افزایش یافت.

در دنیای امروز یک کشور نمیتواند با ارائه چنین راهکارهایی، مشکلات مالی خود را برای همیشه برطرف کند، چراکه ذخایر دلاری به پایان میرسد، ارز کشور سقوط میکند و در نهایت با یک بحران بزرگ اقتصادی روبرو میشود. اما 37 میلیارد دلار تنها بخش کوچکی از 1.2 تریلیون دلار ذخائر ارزی است؛ بنابراین بانک مرکزی ژاپن اگر بخواهد، میتواند این کار را برای مدت بسیار طولانی ادامه دهد. در حال حاضر، معاملهگران بازار نرخ برابری یک دلار را در حدود 140 ین حفظ کردهاند، زیرا میترسند که در صورت فروش بیشتر ین، بانک مرکزی ژاپن مجددا مداخله کند و آنها دچار زیان شوند. بنابراین بانک مرکزی ژاپن، نیازی به فروش مداوم دلارهای بیشتر برای حمایت از ارز خود ندارد، فقط باید بتواند به طور قابل اطمینانی، بازار را به انجام اینکار تهدید کند.

پس همانطور که تشریح شد، در حال حاضر شرایط پایدار است، اما هنوز این خطر وجود دارد که معاملهگران تصمیم به فروش بیشتر ین بگیرند. از سوی دیگر به نظر میرسد که سیاستگذاران فرصتهایی را که ین ضعیف ارائه میدهد، نادیده گرفتهاند.

ارز ضعیف باید صادرات را تقویت کند

این اولین باری است که ژاپن پس از بحران مالی آسیا در سال 1998، برای تقویت ین مداخله میکند، اما در طول دو دهه گذشته بارها برای تضعیف ین مداخله کرده است. دلیل این امر چه بوده است؟ زیرا نرخ واقعی مبادله ارز ضعیفتر، برای تقویت صادرات مزیت محسوب میشود. ژاپن برای ادامه حیات نیاز به صادرات دارد (از آنجایی که غذا و سوخت وارد میکند) و اگر شرکتهای این کشور سهم خود را در بازارهای بینالمللی حفظ کنند، در راستای این هدف حرکت کردهاند. بانک مرکزی ژاپن نمیخواهد ین آنقدر ضعیف شود که این کشور در پروسه واردات دچار مشکل شود، اما از سوی دیگر نمیخواهد ین به حدی قوی شود که مردم در کشورهای دیگر از خرید کالاهای ژاپنی خودداری کنند؛ چراکه این کار نیز در نهایت باعث خواهد شد که ژاپن نتواند هزینه واردات را پرداخت کند. برای سالهای متمادی، ژاپن قصد داشت مازاد تجاری داشته باشد، برخلاف ایالات متحده که با وجود کسری تجاری بزرگ، عملکرد خوبی داشت.

بنابراین، تضعیف اخیر ین را میتوان به منزله یک موهبت برای ژاپن در نظر گرفت. این امر ژاپن را قادر میسازد تا اتومبیل، تراشههای حافظه کامپیوتری، لوازم الکتریکی و همچنین تولیدات انیمیشنی بیشتری را به سرتاسر جهان صادر کند.

اما تاکنون، این اتفاق میسر نشده است. صادرات ژاپن، از نظر مقدار ین افزایش یافته و آن هم به این دلیل است که ارزش ین کمتر شده است. از نظر دلاری که تقریباً نشان دهنده میزان وارداتی است که صادرات ژاپن به آن اجازه خرید محصولات مورد نیاز از خارج را میدهد، فروش خارج از کشور ژاپن واقعاً تغییر نکرده است:

در واقع دولت از فرصتی که ین ضعیفتر ایجاد میکند، آگاه است. نخست وزیر کیشیدا فومیو (Kishida Fumio) اخیراً متعهد شده است که یارانههای دولتی بیشتری را با هدف کمک به تسهیل صادرات به شرکتهای ژاپنی اختصاص دهد:

خواهیم دید که آیا این کار نتیجه میدهد یا خیر. اما این حقیقت که صادرکنندگان علاوه بر ارز ارزان موجود به یارانه نیز احتیاج دارند، کمی دلسردکننده است. این رویداد که صادرات ژاپن در واکنش به ین ضعیف مانند گذشته افزایش نمییابد، نشان میدهد که کاهش صادرات در سال 2008 به دلیل تغییرات ساختاری در اقتصاد این کشور بوده است.

ضعف ساختاری ژاپن در صادرات

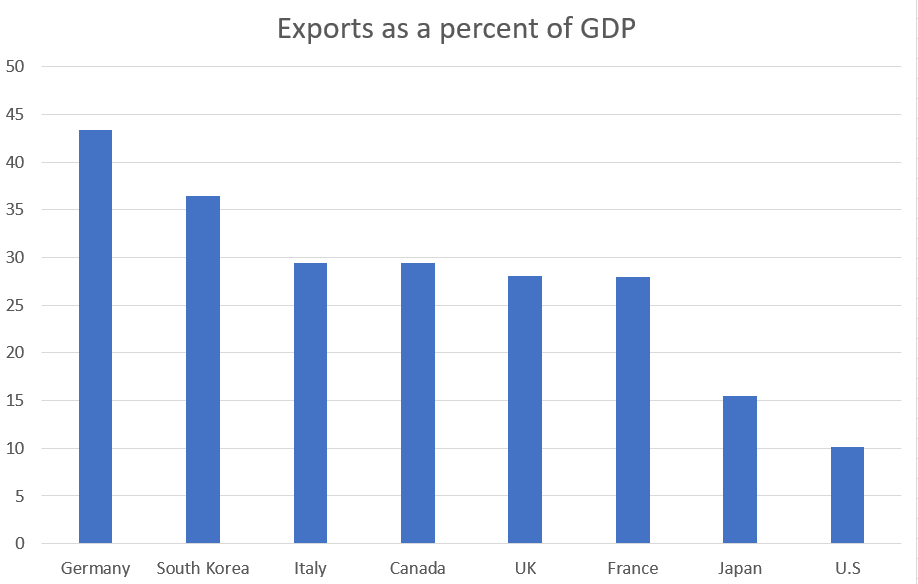

بسیاری از مردم به طور سنتی، ژاپن را به عنوان یک اقتصاد متمرکز بر صادرات تصور میکنند، اما در واقعیت این درست نیست و هرگز درست نبوده است. صادرات، تنها 16 تا 17 درصد از تولید ناخالص داخلی (GDP) ژاپن را شامل میشود که در اقتصاد بینالمللی چندان بالا نیست.

سهم کم صادرات در GDP ژاپن را میتوان به این دلیل دانست که این کشور دارای اقتصاد داخلی بزرگی است و همین مورد اهمیت نسبی صادرات را کاهش میدهد. باید در نظر داشت آلمان که اقتصاد آن تقریباً به بزرگی ژاپن است، صادراتش 47.5 درصد است و چین در حدود 20 درصد. بنابراین ژاپن به اندازه توان خود، در صادرات عملکرد خوبی ندارد.

اما مشکل کجاست؟ اصول اقتصادی، پیرامون مزیت نسبی بیان میدارد؛ زمانی که کشورهای دیگر وارد سیستم تجارت جهانی میشوند که نقاط قوت و ضعف مشابهی با کشور شما دارند، اصولا اقتصاد شما ضرر میکند و جایگاه خود را از دست میدهد. مهمترین صادرات ژاپن شامل خودرو، کالاهای الکترونیکی و ماشین آلات میشود. ظهور کره جنوبی، تایوان و به ویژه چین، انحصار ژاپن را کاهش داده است. برای مثال، سامسونگ و الجی مستقیما با پاناسونیک و سونی رقابت میکنند، مشابه برندهای چینی مانند هایسنس. سازندگان لپتاپ تایوان و چین، شرایط را برای رقبای ژاپنی خود سخت کردهاند. شرکت خودروسازی هیوندای کره جنوبی نیز به همین صورت عمل کرده است. در دهه 2000، صادرکنندگان ژاپنی با فروش قطعات و ماشینآلات ارزشمند به شرکتهای چینی که به سرعت در حال گسترش بودند، از رشد سریع چین منتفع شدند. اما این رونق زمانی به پایان رسید که اقتصاد چین به بلوغ رسید و رهبران آن شروع به تلاش برای ارتقاء زنجیره ارزش کردند. با این حال، کره جنوبی و تایوان که اکنون به اندازه ژاپن ثروتمند هستند، حتی در این محیط رقابتی چالشبرانگیز، همچنان صادرکنندگان قدرتمندی به شمار میروند.

در مورد هزینههای ورودی مواد اولیه چطور؟ میزان دستمزدهای ژاپنی در این مرحله بسیار رقابتی است و هزینه برق نیز نسبتاً بالاست. (با این حال بسیار کمتر از آلمان است)

افرادی که در مورد ضعف صادرات ژاپن در دهه گذشته نقد داشتهاند، عموماً عوامل اقتصاد کلان را مطرح کردهاند. اما بسیاری از این عوامل از آن زمان به بعد معکوس شدهاند و اقتصاد کلان برای سطح کم پایه صادرات ژاپن پاسخی ندارد. اساساً این مسئله به صورت یک راز باقی مانده است.

راحت است که به توضیحات مبهمتری مانند مدیریت، فرهنگ شرکتی و ساختار صنعت روی بیاوریم. اصولا اندازهگیری و تغییر این عوامل مشکل است، اما آنها میتوانند در اینجا موثر واقع شوند. یکی از این عوامل ممکن است اهمیت سنتی شرکتهای تجاری به نام سوگو شوشا (sogo shosha) در اقتصاد ژاپن باشد. در سال 1983، اگر یک برند ژاپنی میخواست کالاهای خود را در خارج از کشور بفروشد، به یکی از این شرکتهای بزرگ مراجعه میکرد و از آنها برای بازاریابی محصولات خود کمک میگرفت. اما این واسطهها بسیار گران بودند و به مرور زمان مهارت خود را برای فروش در خارج از کشور از دست دادند. در این مرحله، آنها اساساً فقط شرکتهای سهامی خصوصی هستند. اما شاید بتوان به این نتیجه رسید که در دوران سلطه برندهای تجاری، بسیاری از شرکتهای ژاپنی واقعا فرهنگ بازاریابی در خارج از کشور را توسعه ندادهاند.

مشکل دیگر تمایل ژاپن به ارتقای استانداردهای فنی در داخل کشور است، اما بدون توجه به اتفاقات دیگر نقاط جهان، چیزی که دوین استوارت فقید آن را سندرم گالاپاگوس (Galapagos Syndrome) نامید. یکی از نمونههای اولیه پخشکنندههای مینی دیسک بودند که شرکتهای ژاپنی فکر میکردند جایگزین دیسکهای فشرده میشوند، اما در نهایت در عصر صدای دیجیتال فراموش شدند. یک مثال بسیار مهمتر، آزمایش شکست خورده این کشور در ارتباط با خودروهای هیدروژنی است.

کاربرد هیدروژن در برخی از موارد بسیار امیدوارکننده بوده است، اما برای خودروها صرفه اقتصادی ندارد. با این حال، شرکتهای بزرگ خودروسازی ژاپنی، به جای اینکه مانند رقبای بینالمللی خود بر روی توسعه باتریهای مدرن تمرکز کنند، سالها تلاش کردند تا از سوخت هیدروژنی بهره ببرند. در نتیجه، پیشبینی میشود که تا سال 2029 کمتر از یک چهارم برندهای بزرگ ژاپنی مانند تویوتا، هوندا و نیسان، خودروهای خود را بر طبق استانداردهای بدون آلایندگی عرضه کنند، در حالی که برای خودروسازان آلمانی مانند مرسدس بنز، فولکسواگن و بیامو، این محاسبات در حدود 50 درصد است. اکنون تویوتا در موقعیت وخیمی قرار دارد، به طوری که تلاش میکند اتومبیل پریوس خود را به عنوان “یک خودروی برقی با موتور” به بازار عرضه کند.

چرا شرکتهای ژاپنی که در دهههای 70 و 80 روز به روز قدرتمندتر میشدند، اکنون درحال لغزش هستند؟ برخی علت آن را فقدان یک برنامه هدفمند از سوی دولت به دلیل تضعیف وزارت تجارتوبازرگانی ژاپن میدانند. اما از دهه 80 به بعد در صنعت الکترونیک، رقبا شروع به ربودن گوی رقابت از ژاپن کردهاند، روندی که متاسفانه تا به امروز ادامه داشته است. از سوی دیگر، رقابت ضعیف در زمینه صادرات ممکن است به دلیل گسترش فرهنگ اشتباه شرکتی در ژاپن باشد، بدین معنی که شیوههای ارتقای مبتنی بر سنوات خدمت، افزایش سن جمعیت به همراه مدیران سالخورده بدون انگیزه و انرژی، شرکتهای ژاپنی را به جای ماجراجویی در بازارهای جدید خارج از کشور، درگیر یک بروکراسی سنگین کرده است.

مشکل هرچه که باشد سیاست گذاران، دانشگاهیان و مدیران شرکتهای ژاپنی، باید ضعف در صادرات را به عنوان یک موضوع مهم ملی تلقی کنند. در دهه 90، صادرات موضوعی اختیاری بود، ولی در حال حاضر نیست. جمعیت ژاپن، پیر و رو به کاهش است که این فرصتهای بازار داخلی را محدود میکند، از سوی دیگر این کشور همواره به مواد غذایی و سوخت وارداتی وابسته بوده است. اگر قرار باشد از رکود بلندمدت و آسیبپذیری در برابر سقوط ارز مانند واقعه اخیر جلوگیری شود، ژاپن باید به یک صادرکننده قدرتمند تبدیل شود. امید میرود ین ضعیف بتواند انگیزه و الهام بخش ژاپن برای جدی گرفتن این موضوع باشد.

منبع: noahpinion

برای پیگیری اخبار روز و فوری فارکس و بازارهای جهانی به کانال تلگرام UtoFX بپیوندید.

بیشتر بخوانید:

بسیار روان و زیبا ترجمه شده بود