تمرکز بازار بر صورتجلسه فدرال رزرو در میان انبوه دادهها و جلسه بانک مرکزی نیوزلند

در هفته آینده انبوهی از دادههای اقتصادی خواهیم داشت. RBNZ برای افزایش نرخ بهره دو پلهای آماده است، اما با توجه به سردرگمی سرمایهگذاران پس از انتشار آخرین گزارش تورمی ایالاتمتحده، توجهات به سمت صورتجلسه فدرال رزرو خواهد بود. کاهش نقدینگی به دلیل تعطیلات پیش رو احتمال واکنشهای رفت و برگشتی بزرگ را در محیطی که همه نگران سرعت سیاستهای پولی و نیز ریسک رکود هستند، افزایش میدهد.

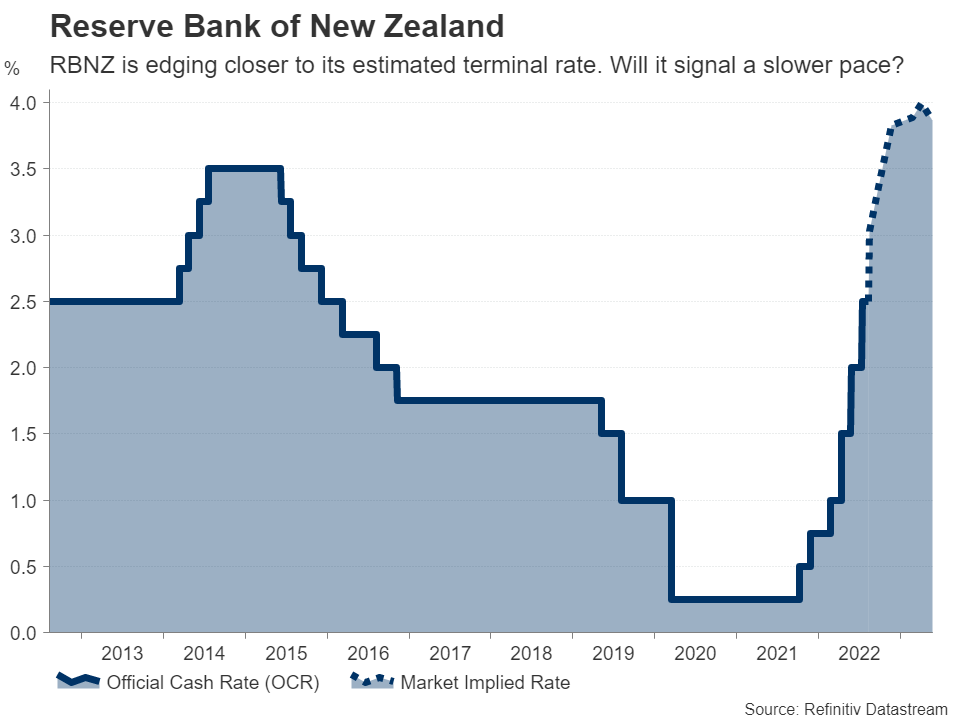

بانک مرکزی نیوزلند پیشتاز افزایش نرخ بهره

این بانک در روز چهارشنبه برای هفتمین جلسه متوالی نرخ بهره خود را افزایش خواهد داد و به اولین بانکی تبدیل میشود که در این چرخه به رکورد افزایش 3 درصدی هزینههای استقراض میرسد. بااینوجود اما احتمال اتمام سیاستهای هاوکیش و تضعیف دلار نیوزلند هم در این جلسه وجود دارد.

در پیشبینی ماه مه، نرخ بهره 4 درصدی تا ماه سپتامبر در نظر گرفته شده بود. بنابراین با افزایش 50 نقطه پایهای این ماه و عدم تغییر چشمانداز نرخ بهره، تنها 100 نقطه پایه دیگر تا نرخ 4 درصدی فاصله خواهیم داشت.

با توجه به کاهش قیمت انرژی و سایر کامودیتیها احتمال کاهش نرخ ترمینال در پیشبینیهای RBNZ وجود دارد. اما در کنار تورم، رشد اقتصادی نیز در حال کاهش است. مصرف در نیوزلند اخیرا کاهش یافته و نرخ بیکاری افزایش غیرمنتظرهای در سهماهه دوم داشته است و سیاستگذاران را بر آن داشت تا در بیانیه ماه ژوئیه به ریسکهای کاهش رشد اقتصادی اشاره کنند. ازاینرو، NZD که در هفته گذشته در برابر دلار عملکرد بینظیری داشت، شاید با کاهش نرخ ترمینال یا کاهش سرعت افزایش نرخ بهره دچار ضعف شود.

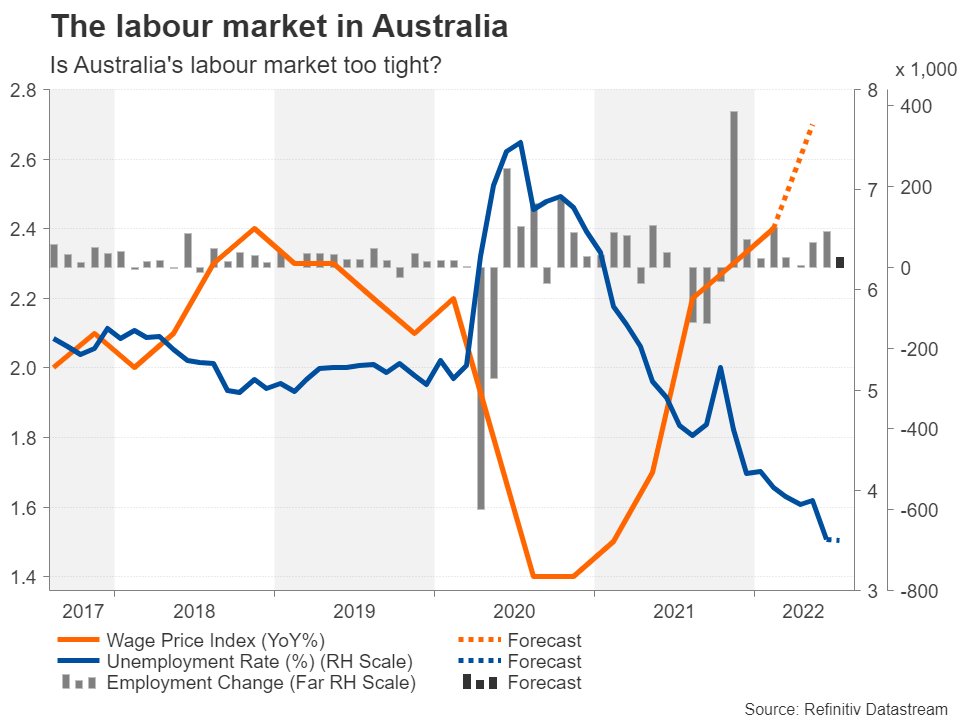

امید دلار استرالیا به رشد بیشتر قبل از تصمیم بعدی RBA

گزارش اشتغال ماه ژوئیه در روز پنجشنبه و دادههای دستمزد سهماهه دوم در روز چهارشنبه، برای AUD اهمیت بالایی دارند. با توجه به عدم قطعیتی که حول تورم و رشد اقتصادی وجود دارد، بانک مرکزی استرالیا در آخرین جلسه راهنماییهای آتی خود را کنار گذاشت. بنابراین دادههای این هفته احتمالا نقش مهمی در تایید یا تغییر افزایش 50 نقطه پایهای نرخ بهره در ماه سپتامبر خواهد داشت.

سرمایهگذاران معتقدند که RBA در ماه آینده تنها 25 نقطه پایه نرخ بهره را افزایش خواهد داد، درنتیجه اگر گزارش اشتغال خوبی داشته باشیم احتمال حرکت به سمت افزایش نرخ بهره 50 نقطه پایهای افزایش خواهد یافت. همچنین در صورتجلسه ماه اوت در روز سهشنبه نیز ممکن است سرنخهایی در مورد میزان افزایش نرخ بهره بعدی مشاهده شود.

دلار استرالیا در برابر دلار آمریکا بهتازگی بالای سطح 0.70 رسیده و در صورت افزایش انتظارات از نرخهای بیشتر میتواند بیشازپیش تقویت شود. علاوه بر دادههای داخلی، برخی از معیارهای کلیدی چین نیز برای معامله گران اهمیت بالایی خواهد داشت. پیشبینی میشود که رشد تولیدات صنعتی و خردهفروشی چین در ماه ژوئیه تسریع شوند. تایید بهبود اقتصادی در چین میتواند منجر به رشد AUD و افزایش ریسکپذیری در ابتدای هفته شود.

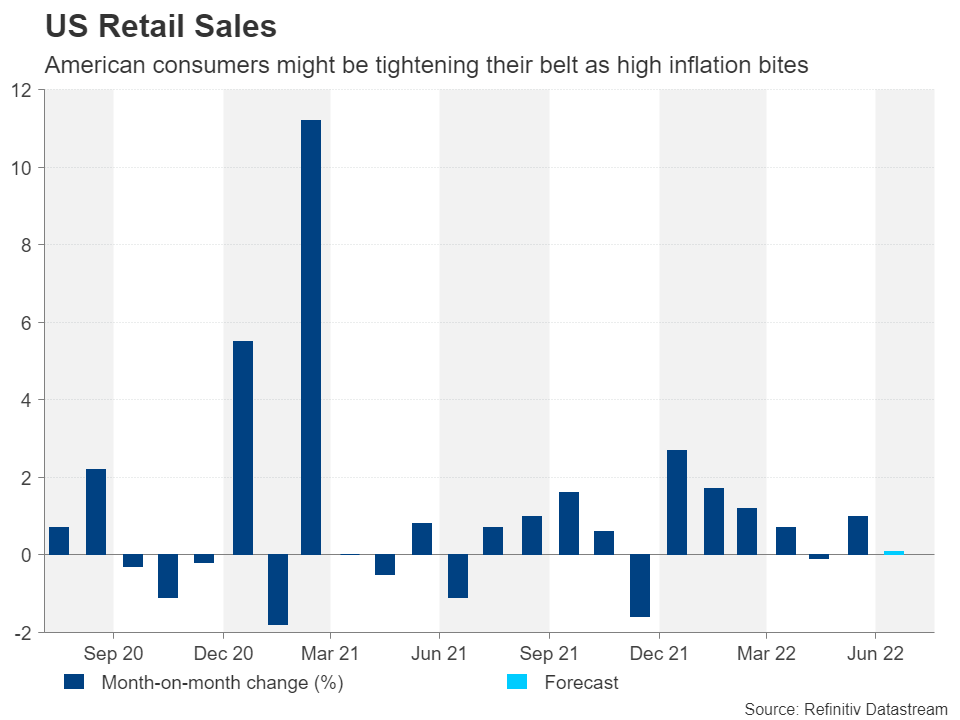

آیا خردهفروشی و صورتجلسه فدرال رزرو موجب تغییر سنتیمنت خواهد شد؟

نشانههای کاهش تورم موجب کاهش احتمال افزایش 75 نقطه پایهای در ماه سپتامبر و تضعیف دلار شده است اما از سوی دیگر بازار سهام را احیا کرد. این امر پس از تعدیل رخداده در CPI و PPI ماه ژوئیه رخ داد. در هفته آینده توجه بازار معطوف به دادههای رشد اقتصادی خواهد بود. بخش مسکن یکی از حلقههای اقتصاد است که برای نشانههای احتمالی رکود زیر نظر خواهد بود. مجوزهای ساخت ساز و شروع ساخت ماه ژوئیه در روز سهشنبه و فروش خانههای موجود در روز پنجشنبه منتشر خواهند شد.

برای بخش تولید نیز دادههای فدرال رزرو نیویورک و فیلادلفیا به ترتیب در روزهای دوشنبه و پنجشنبه و تولیدات صنعتی نیز در روز سهشنبه منتشر خواهند شد. بااینوجود اما تمرکز اصلی روی خردهفروشی و صورتجلسه فدرال رزرو در روز چهارشنبه خواهد بود. خردهفروشی پس از رشد 1 درصدی ماه قبل احتمالا در ماه ژوئیه رشدی 0.1 درصدی خواهد داشت.

علیرغم تشدید نگرانیها از رکود به دلیل تقابل فشار منفی با کاهش بازده اوراق، دادههای مثبت اخیر اثر پیچیدهای بر کاهش سنتیمنت ریسکپذیری داشتهاند. بااینحال اعضای فدرال رزرو حتی پس از کاهش اخیر تورم نیز موضع قاطعی برای رساندن تورم به هدف 2 درصدی داشتند که احتمالا موجب پایان اصلاح بازدهی اوراق خواهد شد.

بنابراین انتشار ضعیف داده خردهفروشی میتواند حداقل این بار واکنش بزرگتری در بازار سهام داشته باشد. دلار اما شاید کاهش محدودتری را تجربه کند، چراکه سرمایهگذاران منتظر صورتجلسه فدرال هستند تا تصمیم خود را بر اساس گرایش فدرال رزرو در ماه سپتامبر تطبیق دهند. بعید است که این صورتجلسه خبر جدیدی در مورد نرخ بهره به ما دهد اما اگر نشانهای مبنی بر افزایش 75 نقطه پایهای نرخ بهره مشاهده شود میتواند موجب افزایش انتظارات از این اقدام و حمایت از بازدهی اوراق گردد.

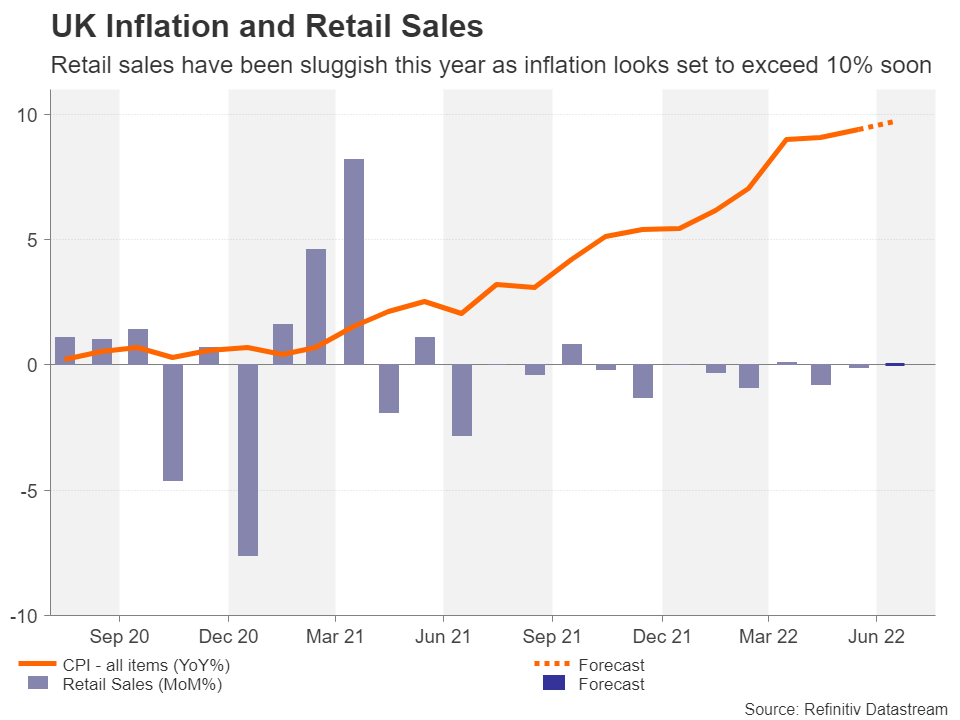

احتمال تقویت پوند در انبوه دادههای انگلستان

در انگلستان پیشبینی میشود نرخ تورم سالیانه برای ماه ژوئیه به بالاترین سطح 40 سال اخیر خود یعنی 9.7 درصد برسد. علیرغم اینکه BoE نسبت به بسیاری از کشورهای همتای خود چرخه انقباضی را زودتر شروع کرد، اما بریتانیا اکنون بالاترین نرخ تورم را در میان اقتصادهای بزرگ دارد. مصرفکنندگان در حال حاضر تحتفشار قرار دارند. داده خردهفروشی سال جاری تنها یکبار، در ماه آوریل، رشد داشته و پیشبینی میشود در ماه ژوئیه ثابت بماند.

با توجه اینکه دادههای تورمی دوشنبه و خردهفروشی پنجشنبه شاید چندان رضایتبخش نباشند، با این حال، ممکن است گزارش اشتغال روز سهشنبه حاوی خبرهای خوبی برای پوند باشد، چراکه انتظار میرود نرخ بیکاری در سهماهه منتهی به ژوئن در سطح 3.8 درصدی ثابت باقی بماند.

دادههای اشغال شاید موجب تقویت پوند شوند اما افزایش تورم به دنبال کاهش GDP سهماهه دوم میتواند موجب افزایش ریسک رکود تورمی و تاثیری منفی بر پوند داشته باشند.

دادههای تورمی کانادا و ژاپن

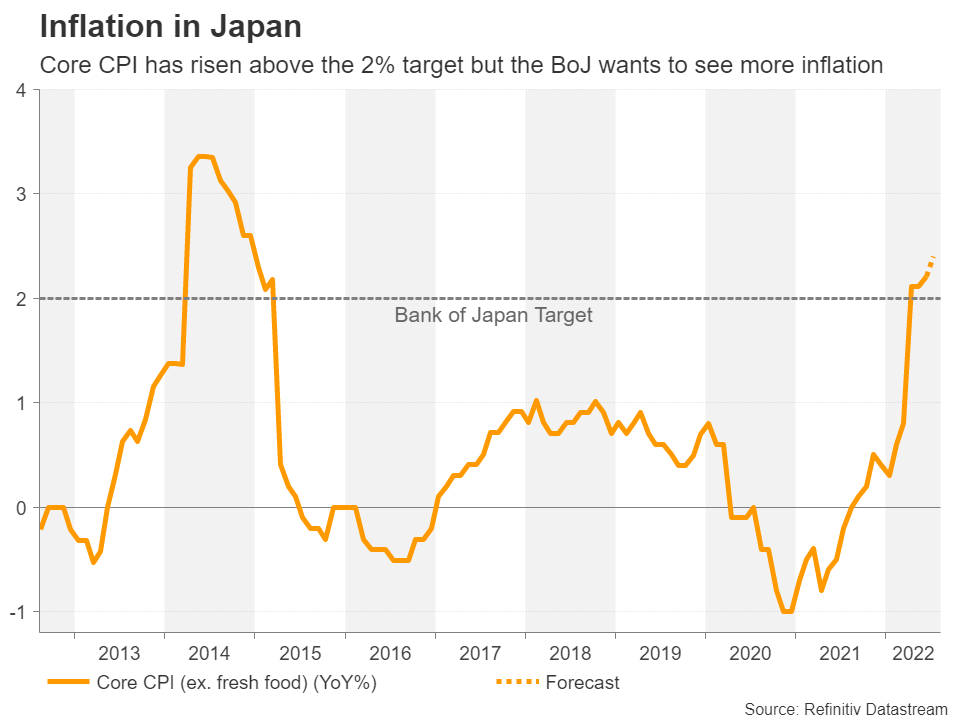

نرخ تورم کانادا و ژاپن نیز در این هفته منتشر میشوند. تورم کانادا در سهشنبه منتشر شده و پس از آن قیمت تولیدکننده و خردهفروشی را در روز جمعه خواهیم داشت. همچنین در ژاپن و پیش از گزارش تورمی در روز جمعه، برآورد GDP سهماهه دوم را در روز دوشنبه خواهیم داشت. پیشبینی میشود با کمک مصرف قوی و بازگشت صادرات، اقتصاد ژاپن در این دوره 0.6 درصد نسبت به سهماهه نخست رشد داشته باشد. انتظار میرود تورم نیز برای ماه ژوئیه در مقیاس سالانه به 2.4 درصد افزایش یابد.

با افزایش بازدهی اوراق ایالاتمتحده به دلیل لحن هاوکیش فدرال رزرو نمیتوان امید چندانی به تقویت ین در برابر دلار داشت. جدا از افزایش اسپرد اوراق، کسری تجاری رو به رشد ژاپن در بحبوحه افزایش هزینههای انرژی نقطه تاریکی برای ین محسوب میشود. انتظار میرود در دادههای تجاری روز چهارشنبه به دلیل افزایش بیشتر واردات انرژی محور نسبت به جهش صادرات، کسری تجاری ماه ژوئیه افزایش داشته باشد.

دستانداز دیگری برای یورو

با انتشار تنها دو داده یعنی تخمین GDP سهماهه دوم در روز چهارشنبه و تورم ژوئیه در روز پنجشنبه، هفته نسبتا آرامی برای یورو خواهیم داشت. شاخص حال و هوای اقتصادی ZEW آلمان در روز سهشنبه نیز ممکن است مهم ظاهر شود. بیرون از اتحادیه، کرون نروژ نیز برای افزایش دو پلهای نرخ بهره در روز پنجشنبه در حالت آمادهباش قرار خواهد داشت.

با صحبت از یورو، توجه سرمایهگذاران به اخبار رودخانه راین (که مسیر حملونقل اصلی اروپا، مخصوصا آلمان است) جلب شده است. تشدید خشکسالی در این قاره منجر به کاهش سطح آب این رود شده تا کشتیها مجبور به کاهش وزن بار خود شوند. اگر این کاهش سطح آب تداوم داشته باشد حمل نقل کالاها و سایر مواد خام در اروپا با مشکل مواجه خواهد شد و کاهش محمولههای زغالسنگ و بنزین بحران انرژی را بیشازپیش تشدید خواهد کرد.

منبع: Xm

بسیار جامع و کامل بود. ممنون از آقای غلامحسین زاده

عالی بود