آیا شاهد آرامش پیش از طوفان محرک مالی هستیم؟

به نظر میرسد هفته آینده، هفتهای آرام برای بازارهای جهانی باشد. بانکهای مرکزی مهم جلسهای ندارند و تنها تعداد معدودی دادههای کلیدی منتشر میشوند. شاید در میان دادهها مهمترین داده، CPI ایالات متحده باشد که به ما میگویند فشارهای تورمی چگونه در حال پیشروی است. اما حتی این داده نیز میتواند بدون جلب توجه بگذرد. در عوض محرک اصلی بازار، سیگنالهای مربوط به بسته حمایتی جدید خواهد بود. پس از این که دموکراتها توانستند کنترل کامل دولت و مجلس را در ایالات متحده در دست بگیرند احتمال تحریک مالی بیشتر، افزایش یافته است. بنابراین میتوان امیدوار بود معاملات بر مبنای تورم عمدی همچنان راه خود را ادامه دهد. (برای آشنایی با تورم عمدی به ویدئوی آموزشی با همین عنوان در کانال مراجعه کنید.)

تحلیل هفتهی گذشته را میتوانید در لینک زیر بخوانید:

تحلیل هفتگی بازار فارکس برای هفته منتهی به 8 ژانویه

امیدواری برای غلبه محرک مالی بر ناآرامیهای اجتماعی

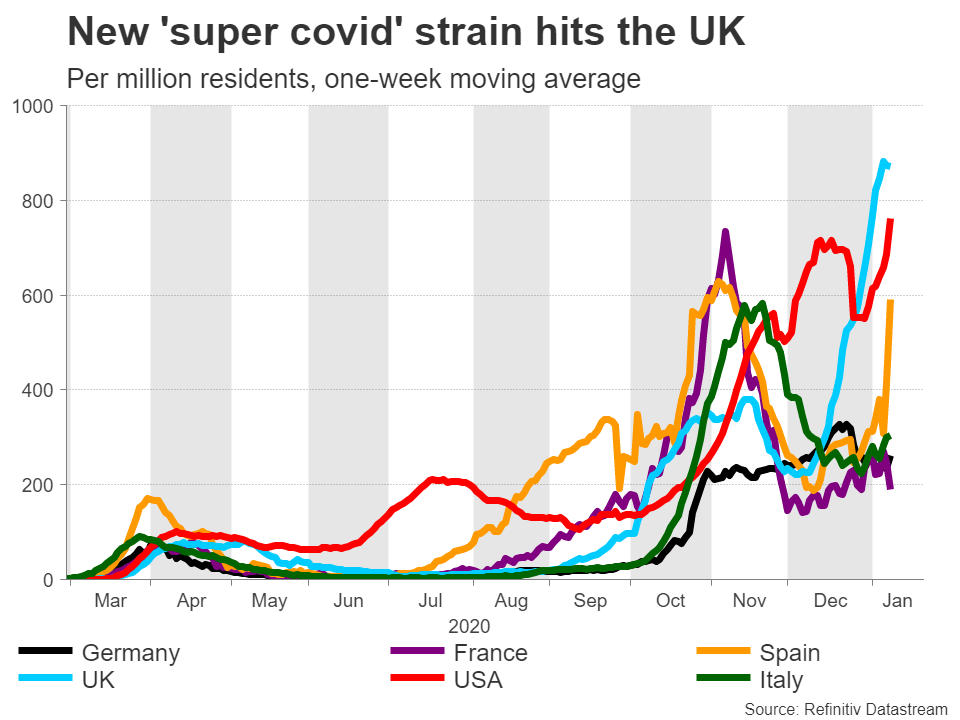

هفته اول سال جدید با آتش بازی آغاز شد. حزب دموکرات هر دو کرسی سنا در ایالت جورجیا را به دست گرفت و کنترل کامل کنگره اکنون در دست آنهاست. بنابراین انتظار برای بستههای محرک بیشتر، تقویت اقتصاد و در نتیجه رشد بیشتر بازار سهام، افزایش یافته است. در همین حال، جمعیت خشمگین طرفداران ترامپ با حمله به ساختمان مجلس آمریکا، موقتا کنترل کنگره را به دست گرفتند. از طرف دیگر انگلستان مجددا در قرنطینه کامل گرفتار شد تا فشار جدید «سوپر کرونا» را مهار کند و واکسن جهانی نیز از برنامه خود عقب افتاده است.

اما هیچ یک از اینها برای بازارها اهمیت چندانی ندارد وقتی که داستان محرک بر سر زبانها باشد. کنترل دموکراتها بر دولت ایالات متحده به این معنا است که اگر بهبود اقتصادی به هرگونه مانعی برخورد کرد، هزینههای بیشتر، خیلی راحتتر تصویب خواهد شد. بنابراین سرمایهگذاران مطمئن هستند که هم واشنگتن دی سی و هم فدرال رزرو از اقتصاد حمایت خواهند کرد. از طرفی از آنجایی که اکثریت دموکراتها در سنا شکننده است، هیچ تهدید واقعی برای افزایش قابل توجه مالیات برای مشاغل وجود ندارد.

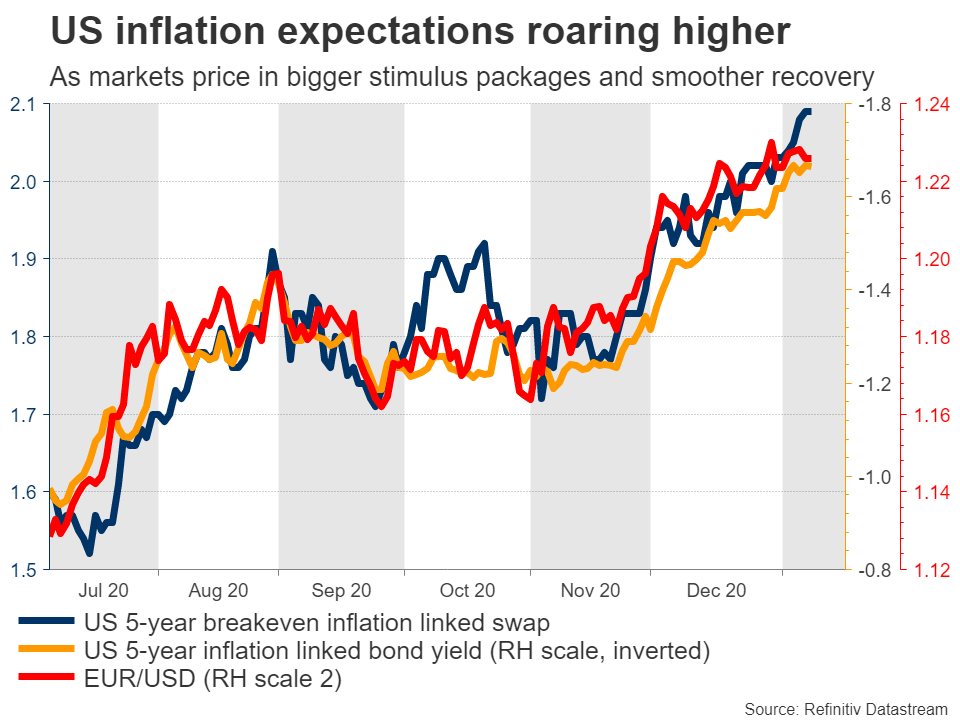

جفت ارز EURUSD در مقابل معکوس بازده تورمزدایی شده اوراق خزانه 5 ساله آمریکا

درسی که از سال گذشته گرفتیم این بود که اگر پول ارزان بانک مرکزی با محرک مالی گسترده دولت همراه شود، سرمایهگذاران با نادیده گرفتن هرگونه تولات ناخوشایند خوشحال بوده و تنها به شعاع روشنایی در انتهای تونل (آینده روشن بازار) نگاه میکنند. در این مرحله تنها مواردی که واقعا اهمیت دارد، اقدامات محرک و جدول زمانی توزیع واکسن است.

چه زمان بازار از این جو خالی میشود؟ به طور خلاصه، به نظر میرسد مهمانی «ریسک پذیری» ادامه خواهد داشت. سیستم مالی احتمالا مملو از نقدینگی خواهد بود، کسریهای دولت ایالات متحده ممکن است بیش از پیش افزایش یابد و اقتصاد جهانی میتواند با توزیع صحیح واکسنها، بهبود خود را شروع کند. در این مسیر اگر مشکلی وجود داشته باشد، احتمالا شاهد صرف هزینه بیشتر و ایجاد نقدینگی بیشتر خواهیم بود. تا زمانی که هیچ خبر فاجعه باری منتشر نشود (مانند جهش ویروس که از واکسنهای موجود در امان باشد) بحث در مورد هرگونه بازگشت عظیم از روند ریسکپذیری کنونی دشوار است.

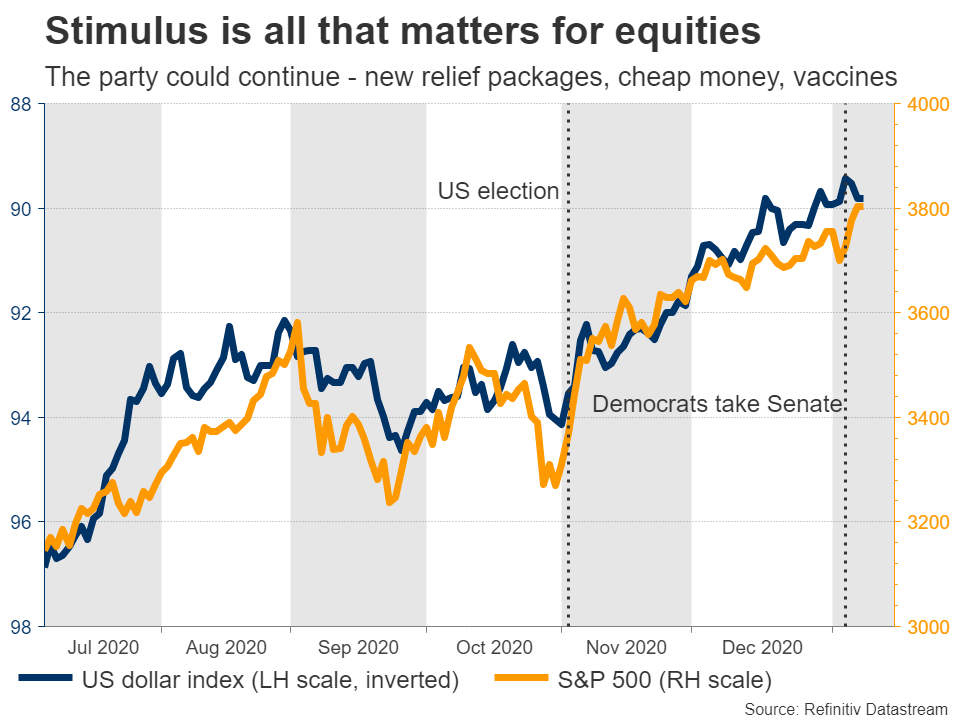

شاخص S&P در مقابل معکوس شاخص دلار

در حال حاضر بازار روی هر سیگنالی در مورد بسته محرک جدید متمرکز هستند. گزارشهای رسانهای حاکی از آن است که بایدن، رئیس جمهور منتخب، در حال بررسی «یک محرک جدید» برای رونق بخشیدن به اقتصاد است. وی قصد دارد در ابتدا چکهای ۱۴۰۰ دلاری پرداخت کند و سپس یک بسته محرک بنیادین به ارزش ۳ تریلیون دلار ارائه کند. اگر این قضیه به صورت رسمی تایید شود میتواند معاملات بر مبنای تورم عمدی را در روزهای آتی داغ نگه دارد.

تورم ایالات متحده و سخنرانی پاول، دو موضوع برجسته در هفته آینده

در آمریکا اتفاقات زیادی رخ نخواهد داد. اما دادههای تورمی برای ماه دسامبر که روز چهارشنبه منتشر میشود میتواند توجهات را به خود جلب کند. یکی از مسائل مهم در سال ۲۰۲۱ این است که آیا تورم ایالات متحده به طور قابل توجه افزایش مییابد یا خیر. از آن مهم تر اگر چنین شود آیا بانک مرکزی با کاهش سرعت خرید QE به آن پاسخ میدهد؟

البته این داستان مربوط به بلند مدت است اما اگر اکنون شاهد افزایش شگفتآور تورم باشیم، این موضوع حداقل میتواند انتظار برای اقدامات تسکین دهنده بیشتر از سوی فدرال رزرو را از بین ببرد. به عبارت دیگر، اگرچه افزایش تورم برای ترساندن بازار از اینکه فدرال رزرو حمایت خود را از بازار قطع کند کافی نخواهد بود اما ممکن است برای از بین بردن امید برای حمایت بیشتر از اقتصاد کافی باشد.

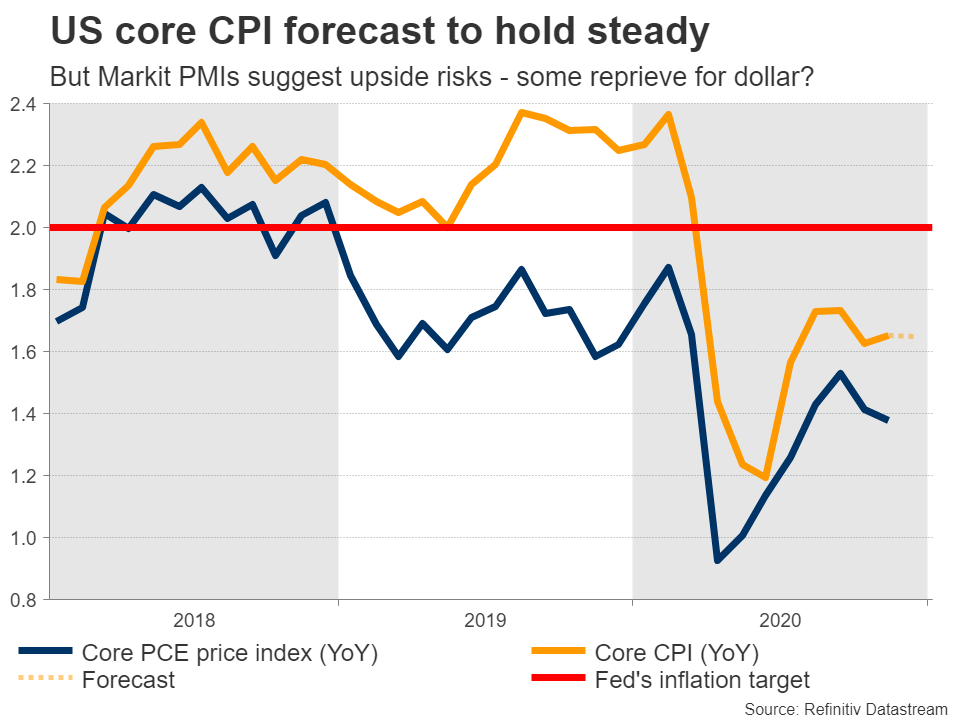

دو شاخص تورمی آمریکا

پیشبینیها حاکی از آن است که نرخ CPI در ماه دسامبر از ۱.۲ درصد در ماه قبل به ۱.۳ درصد برسد. در حالیکه انتظار میرود نرخ خالص تورم (Core) در ۱.۶ درصد ثابت باشد. آنطور که در گزارش PMI Markit مشاهده کردیم احتمال آنکه شاهد یک رشد شگفتآور باشیم، بیشتر از آن است که شاهد آمار ناامید کننده باشیم. نظرسنجیهای PMI تولیدی و خدماتی موسسه Markit افزایش چشمگیری در قیمتهای فروش همزمان با افزایش هزینههای شرکتها را نشان میداد. اگر شاهد یک رشد شگفتآور صعودی باشیم، میتواند روند ریزشی دلار را به طور موقت با اصلاح مواجه کند.

در تصویر بزرگتر، این دوره جدید کسری بودجه بزرگ ایالات متحده، دلیل ادامه روند نزولی دلار است. اما اگرچه ممکن است در کوتاه مدت شاهد افت شدید دلار باشیم اما چشمانداز بلند مدت دلار به نظر نمیرسد خیلی تاریک باشد. بله، ایالات متحده کسری بودجه بزرگی را تجربه کرده است و احتمالا نسبت به سایر کشورها تورم بیشتری را تجربه خواهد کرد، دو عاملی که برای دلار منفی است.

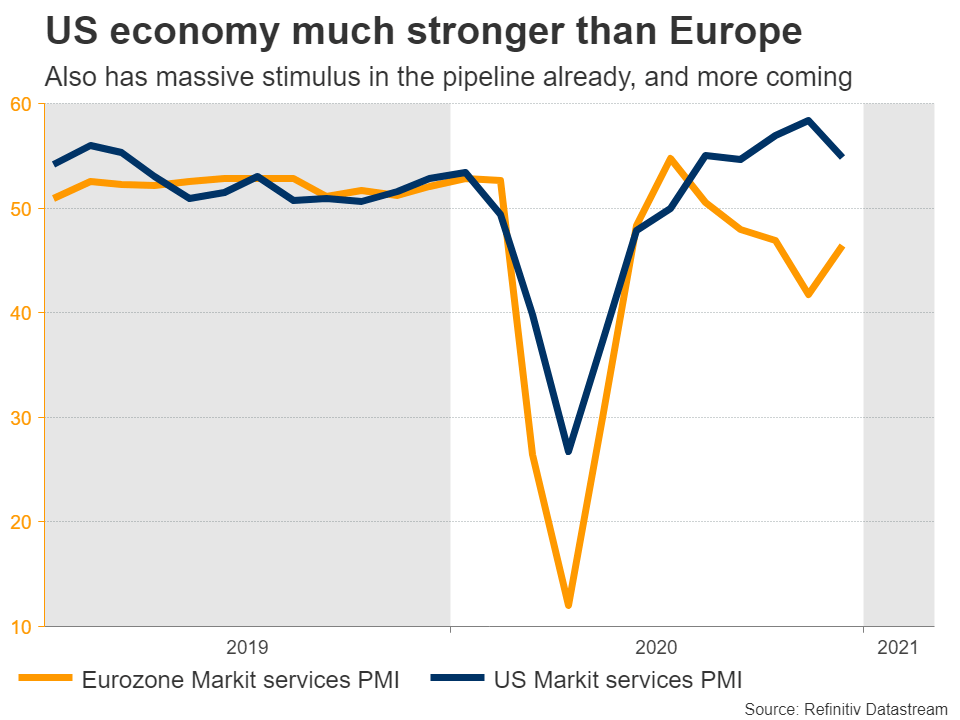

شاخص PMI آمریکا و ناحیه یورو

با این حال، اثرات مثبت طولانی مدت بیشتر از هزینهها خواهد بود. اگر تمام هزینهها باعث این شود که رکود کم عمقتر و رشد سریعتر باشد، نگرانی ناشی از کسری بودجه بحرانی را نفی خواهد شد. سرمایه درنهایت به سمت رشد اقتصادی گرایش پیدا میکند، نه تورم منفیای که در اروپا و ژاپن در جریان است. سرانجام در برههای از زمان، عملکرد اقتصادی نسبی است که نقش اصلی را بازی خواهد شد. ایالات متحده در حال حاضر اقتصادی قویتر از سایر مناطق دارد، محرکهای مالی بیشتر در حال تزریق به اقتصاد است و با روی کار آمدن بایدن ممکن است این محرکها بیشتر نیز باشند.

علاوهبر این، در این هفته، بازده اوراق ده ساله خزانهداری آمریکا برای اولین بار در نه ماه گذشته به بیش از یک درصد جهش کرد. بازده بالاتر برای اوراق خزانهداری میتواند برای دلار به عنوان یک مزیت در بازار اوراق قرضه دولتی محسوب شود چرا که تقریبا تمام اوراق قرضه کشورهای توسعه یافته بازدهی منفی دارند. در صورت تداوم افزایش بازده خزانهداری، این امر میتواند پیامدهای مهمی نه تنها برای ارزها بلکه برای سایر بازارها مانند سهام نیز داشته باشد.

روز پنجشنبه سخنرانی جروم پاول، رئیس فدرال رزرو را داریم و روز جمعه نظرسنجی تولیدی فدرال رزرو نیویورک و شاخص اطمینان مصرف کننده دانشگاه میشیگان برای ماه ژانویه منتشر می شود.

تولید ناخالص داخلی ماهانه انگلیس بعید است هیجانانگیز باشد

در انگلیس، تولید ناخالص داخلی برای ماه نوامبر، روز جمعه منتشر میشود. پیشبینی میشود این آمار نسبت به ماه گذشته کاهش چشمگیر ۵ درصدی داشته باشد که با توجه به قرنطینه انگلستان در این دوره زمانی طبیعی است. علاوهبر این بازارها ممکن است دادههای ماه نوامبر را منقضی شده تلقی کنند و تاثیری بر بازار نداشته باشد.

روند مبتلایان روزانه کرونا

با توجه به اینکه برگزیت از کانون توجهات خارج شده است، متغیر اصلی پوند ممکن است جدول زمانی واکسن باشد زیرا توزیع واکسن میتواند سرعت پایان یافتن مشکلات قرنطینهای و بهبود اقتصادی را تعیین کند. تدارکات لازم برای توزیع سریع واکسن، کابوسی برای مقامات است اما انگلستان تاکنون بسیار خوب پیش رفته است و فقط چند مشکل جزئی وجود داشته است.

در نهایت نیز دادههای تجاری چین برای ماه دسامبر در روز پنجشنبه منتشر میشود. صادرات چین به عنوان سنجهای برای ارزیابی میزان تقاضای جهانی مورد توجه قرار میگیرد.

منبع: FXStreet