سقوط ۶ تریلیون دلاری بازار سهام چین حقیقتی دردناک را برای دولت رئیس جمهور چین، شی جین پینگ، آشکار میکند: سرمایهگذاران نسبت به دورنمای دومین اقتصاد بزرگ جهان بدبین هستند و نادیده گرفتن بدبینی آنها روز به روز سختتر میشود.

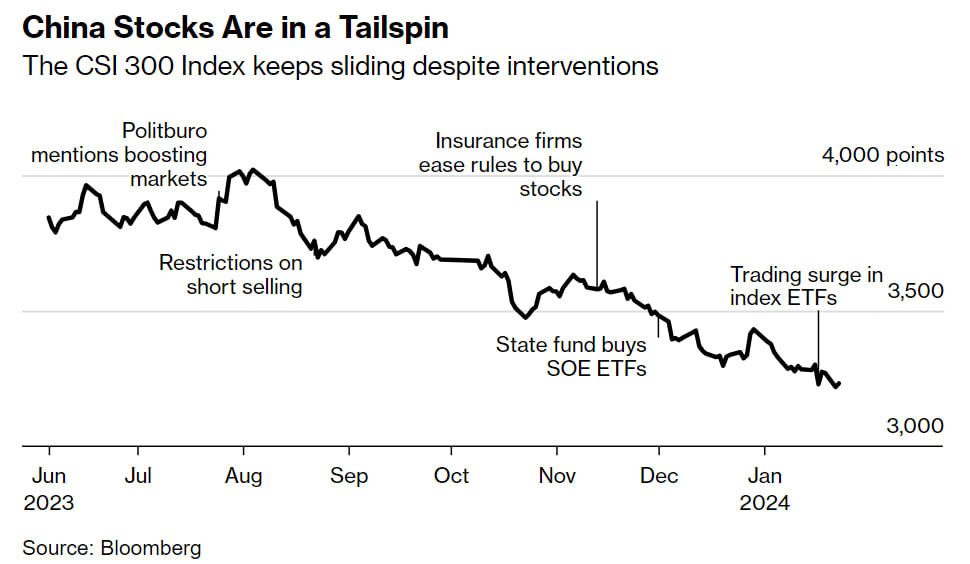

فروش شدید در شاخص CSI 300 چین، سقوط بیرحمانه آن را طی سه سال گذشته به ۴۰ درصد رسانده و باعث تشدید نگرانی در بازار تحت سلطه سرمایهگذاران کمتجربه شده است. بسته نجات دولتی در دست بررسی با حمایت حدود ۲ تریلیون یوان (۲۸۰ میلیارد دلار) که اولین بار توسط بلومبرگ گزارش شد و کاهش ناگهانی نسبت ذخیره بانکی، نشان میدهد که مقامات چینی بسیار نگران وضعیت اقتصاد و بازار سهام این کشور هستند، اما جالب اینجاست سرمایهگذاران بینالمللی و خرد به طور یکسان تردید دارند که این اقدامات برای ایجاد یک رشد پایدار کافی باشد.

در مقایسه با بحران املاک و چالشهای جمعیتی چندساله کشور، نابودی بازار سهام چین ممکن است مشکلی نسبتا سطحی به نظر برسد. در واقع، بازار سهام نشاندهنده کسری از ثروت خانوار چینی است که در مقابل بحران املاک و مستغلات، هیچ نشانهای از ریسک خودتقویتکننده که شاید ثبات مالی را به خطر بیندازد، نمایان نمیکند.

در کشوری که مهار دولت بر تفسیرهای مالی و دادههای اقتصادی در حال تشدید است، بازارها یادآور مشکلاتی از افت قیمت مسکن تا افزایش تنشهای تجاری هستند که اقتصاد واقعی را تهدید میکند. به عبارتی ساده، کاهش بازار سهام میتواند مخارج مصرفکننده و سرمایهگذاری تجاری را کاهش دهد و مشکلات اقتصادی را بدتر کند.

فرانک تسای، استادیار مطالعات بینالمللی در دانشگاه شیان جیائوتنگ-لیورپول در سوژو، شرق چین، میگوید که تکرار این شعار که اقتصاد چین در مسیر درستی قرار دارد، تنها میتواند فشار مشکلات را افزایش دهد. شی جین پینگ باید به این فکر کند که آیا تصورات حزبی با تصورات سرمایهگذاران چینی و جهانی همخوانی دارد یا خیر. تقریبا یک دهه از آخرین باری که مقامات چین نگران بازار سهام این کشور بودند، میگذرد، اما پسزمینه اقتصادی سال ۲۰۱۵ بسیار متفاوت تلقی میشد.

در آن زمان، دولت چین آماده بود تا محرکهای عظیمی را به موتور اصلی اقتصاد، یعنی املاک و مستغلات، تزریق کند. تخصیص بیش از ۳ تریلیون یوان از سوی بانک مرکزی چین برای برچیدن ساختمانهای آپارتمانی قدیمی، همراه با ساخت و فروش ساختمانهای جدید در نظر گرفته شد. همچنین نرخهای بهره به طور شدید کاهش یافتند که باعث افزایش هزینههای مصرفکننده و سرمایهگذاری تجاری گشت. معرفی سیاست دوفرزندی در ماه اکتبر همان سال، علاقه سرمایهگذاران را در چین احیا کرد و آمارهای رسمی از رشد ۷ درصدی تولید ناخالص داخلی خبر میدادند.

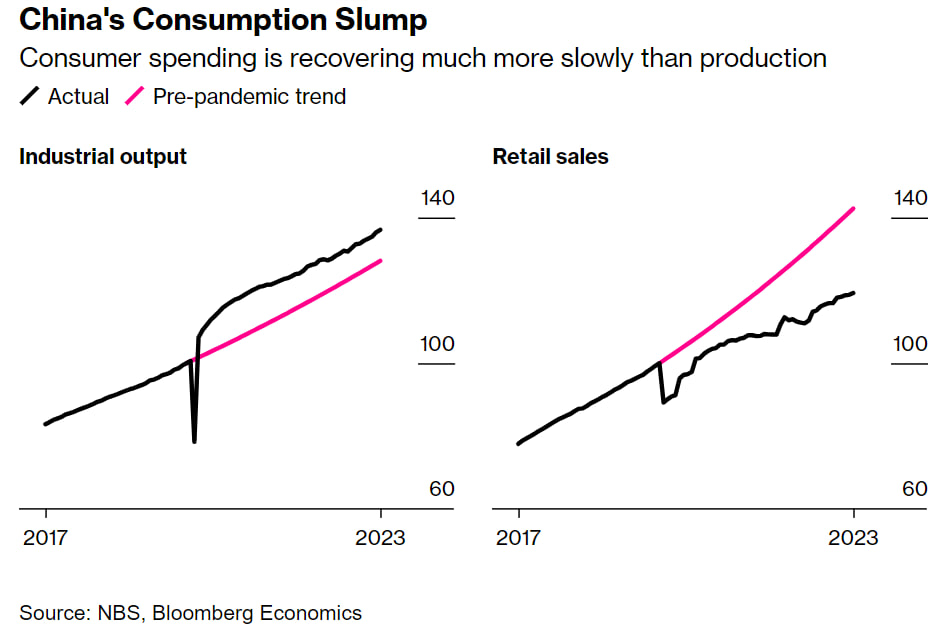

در سال ۲۰۲۳، اقتصاد چین به هدف رشد سالانه خود در حدود ۵ درصد رسید، اما همچنین بدترین روند کاهش تورم خود را از زمان بحران مالی آسیا به ثبت رساند. قیمت مسکن بیشترین کاهش را در ماه دسامبر در نزدیک به ۹ سال گذشته داشته، صادرات با مشکل مواجه شده، جمعیت در حال کاهش است و ارتش عظیمی از فارغالتحصیلان بیکار وجود دارد.

مهمتر از آن، در حالی که به نظر میرسد مقامات چینی مایل به مداخله برای حمایت از بازار هستند، آنها به وضوح نشان دادهاند که از استفاده از محرکهای ناشی از بدهی برای رشد در بخش املاک و اقتصاد گستردهتر فاصله گرفتهاند. اقدامات سیاستی ملایم بوده، امنیت ملی در حال تبدیل شدن به اولویتی همتراز با رشد است و نشانههایی از تمرکز روزافزون قدرت در راس حزب کمونیست نشان میدهد که مقامات دولتی احتمالا برای واکنش سریع به بحرانها تلاش کنند.

جیسون هسو، مدیر ارشد سرمایهگذاری در Rayliant Global Advisors Ltd، گفت که تغییر سیاست چین منجر به برداشتن اعتبار از بازار شده، زیرا وامهای زیادی به املاک و مستغلات گره خورده است. در واقع، مقیاس رکود فعلی بسیار بزرگتر از سال ۲۰۱۵ است.

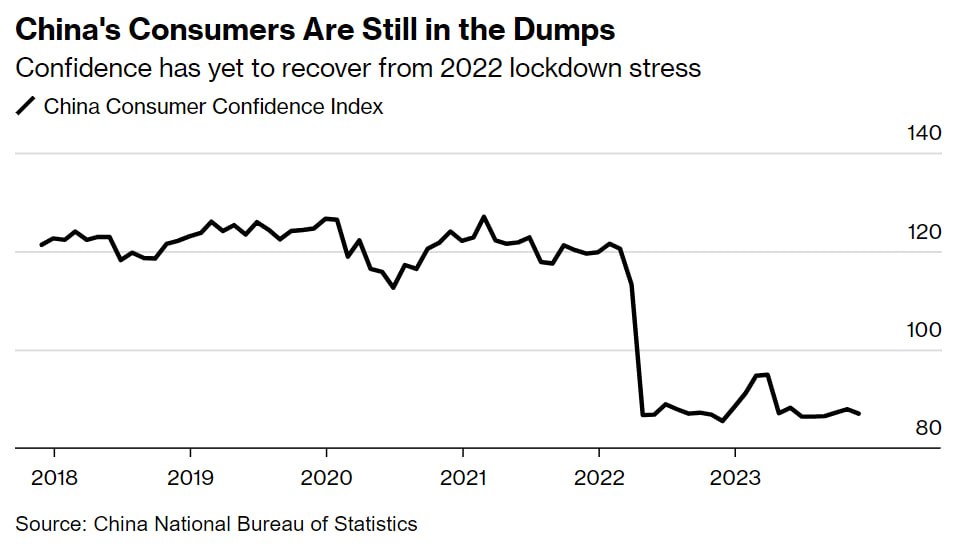

هسو گفت: «این موضوع یک تأثیر منفی بر ثروت در کل دارد که منجر به کاهش اعتماد به نفس و بدبینی نسبت به آینده در یک پایگاه بسیار گستردهتر مصرفکننده میشود».

در حالی که احساسات مصرفکننده و سرمایهگذاران در پایینترین سطح خود در دهههای اخیر قرار دارد، بحث در مورد اینکه آیا اقتصاد چین هرگز از اقتصاد آمریکا پیشی خواهد گرفت یا اینکه در عوض به سمت نوعی رکود میرود که در دهه ۱۹۹۰ در ژاپن حاکم شد، افزایش یافته است.

لحظه به لحظه، پاسخ به این سوالات سختتر میشود. پکن محدودیتها را برای اطلاعات حساس یا نامطلوب درباره اقتصاد متزلزل این کشور افزایش داده است. آمار رسمی بازار املاک تصویری بهتر از واقعیت ارائه میدهد و شرایط در شهرها و مناطق متفاوت است. دادههای بازار سهام دریچهای به آنچه در حال وقوع است، ارائه میدهد که دستکاری آن دشوارتر است؛ حتی اگر ارتباط بین بازار سهام چین و عملکرد بلندمدت اقتصادی کشور در ضعیفترین حالت خود باشد.

در همین حال، رکود بازار سهام چین زمانی از راه میرسد که شاخص S&P 500 آمریکا سقفهای جدیدی را لمس میکند و شاخص Nikkei 225 ژاپن به بالاترین محدوده در ۳۴ سال گذشته وارد میشود.

کریستوفر بدور، معاون مدیر تحقیقات چین در Gavekal Dragonomics، مستقر در هنگ کنگ، گفت که سقوط بازار سهام در سال گذشته به وضوح یک قضاوت در مورد اقتصاد چین است. زمانی که رشد اقتصادی اسمی شتاب میگیرد، بازارهای سهام چین تمایل به افزایش دارند و سرمایهگذاران چینی و خارجی به این نتیجه رسیدهاند که فعلاً این اتفاق نمیافتد.

شاید هیچکس بهتر از هو شیجین اتفاقات در جریان بازار سهام چین را در ماههای اخیر توضیح ندهد. سردبیر سابق روزنامه ملیگرای گلوبال تایمز، با افتتاح یک حساب معاملاتی سهام محلی با سرمایهگذاری اولیه ۱۰۰۰۰۰ یوان (۱۴۰۰۰ دلار) توجه عمومی را به خود جلب کرد. هو میگوید که از آن زمان، بیش از ۷۰۰۰۰ یوان از دست داده است. نظرات روزانه او در بازار به یک موضوع داغ در رسانه اجتماعی Weibo، جایی که کاربران از جمله هو درباره ضررهای خود ناراحت هستند، تبدیل شده است.

هو روز سهشنبه در Weibo نوشت سرمایهگذاران خرد که از ضرر و زیان خودداری میکنند و بازار را ترک میگویند، افرادی هستند که اعتماد خود را نسبت به آینده اقتصاد چین نشان دادهاند. هو افزود چین باید توجه بیشتری به حفاظت از این گروه سرمایهگذار داشته باشد و به سرمایهگذاران پاداشی که شایسته آن است، بدهد.

مقامات چینی از جمله نخستوزیر چین، لی کیانگ، خواستار اقدامات تهاجمی برای ایجاد ثبات در بازارها در اوایل این هفته شد.

بسته ۲۸۰ میلیارد دلاری نجات بازار در حال بررسی و کاهش نرخ ذخایر مورد نیاز اعلامشده ممکن است به کاهش سطح بحران فعلی کمک کند. در سال ۲۰۱۵، مقامات به China Securities Finance Corp اجازه دادند تا به ۳ تریلیون یوان از وجوه قرضگرفتهشده برای خرید مستقیم سهام دسترسی داشته باشد. خریدها حرکات بازار را محدود نگه داشتند و قیمتها تنها در اواسط سال ۲۰۱۶، زمانی که اقتصاد شروع به بهبود کرد، افزایش یافتند.

این بار قضیه فرق میکند و سرمایهگذاران میگویند که باید شاهد اقدامات ملموستر از سوی پکن برای حمایت از رشد و همچنین تغییر سیاستها برای ایجاد یک رشد پایدار در بازار سهام باشند.

پکن باید محرکهای اقتصادی کلان خود را ارائه دهد؛ به ویژه افزایش استقراض و هزینههای دولت که به افزایش تقاضای داخلی دامن میزند. جزئيات این محرکها تا زمان جلسات سالانه قانونگذاری در اوايل ماه مارس، زماني كه دولت چین گزارش كار خود را منتشر كند، اعلام نخواهد شد. تا آن زمان، بانک مرکزی چین باید استقراض را از طریق کاهش نرخ بهره و نرخ ذخایر مورد نیاز تسهیل کند.

سرمایهگذاران همچنین به دنبال تلاشهایی برای جلوگیری از بدتر شدن رکود املاک هستند. احتمالاً اقدامات بیشتری برای رسیدگی به مشکلات مالی توسعهدهندگان و پروژههای آپارتمانی ناتمام مورد نیاز خواهد بود. در واقع، پول مورد حمایت بانک مرکزی چین برای حمایت از پروژههای ساختمانی میتواند بسیار مفید باشد.

مجموعهای از گروههای دولتی با هدف بررسی همهچیز از حفاظت از محیطزیست گرفته تا کاهش شکاف ثروت، در سالهای اخیر ضربه مهلکی به کسبوکارها وارد کردهاند. بهبود چشمانداز برای شرکتهای خصوصی از جمله حفاظت بهتر از حقوق مالکیت و سیاستهایی برای اجازه دادن به حرکت آسان نیروهای بازار، بیشتر در تخصیص منابع کلیدی برای کاهش بیاعتمادی در بین کارآفرینان خصوصی خواهد بود.

علاوه بر این، سرمایهگذاران از چین میخواهند که تنشهای تجاری را کاهش دهد و روابط خود را با دیگر اقتصادهای بزرگ از جمله ایالات متحده بهبود بخشد.

مانیش بهارگاوا، مدیر صندوق در Straits Investment Holdings در سنگاپور گفت که راه به دست آوردن مجدد اعتماد و دستیابی به یک رشد پایدار در بازار سهام چین، احتمالاً تدریجی خواهد بود و نیازمند تلاشهای مداوم مقامات چینی است.

تاکنون هیچ نشانه روشنی مبنی بر اینکه پکن هر یک از این تغییرات را انجام خواهد داد، وجود ندارد. رهبران ارشد چین بر نیاز به ترویج یک مدل رشد پایدارتر و اجتناب از تکرار اشتباهات رکودهای قبلی، زمانی که محرکهای عظیم رشد کوتاهمدت را تقویت نمود، اما اقتصاد را با فشار بدهی بزرگی مواجه کرد، تاکید داشتهاند. با این حال، برخی سرمایهگذاران امیدوارند که وضعیت وخیم اقتصاد باعث تغییر موضع رهبران ارشد چین شود.

شی نشان داده است زمانی که به اقدامات سریع، مانند پایان ناگهانی قرنطینههای کووید، نیاز است، میتواند به سرعت عمل کند، اما سرمایهگذاران بازار سهام یاد گرفتهاند که سیاستگذاران شاید دیدگاه واقعی خود را در مورد اقتصاد به اشتراک نگذارند.

در جلسه اخیر، از لو لی، معاون بانک مردمی چین، پرسیده شد که آیا او یک سرمایهگذار است و آیا میتواند کسانی که در جریان سقوط بازار متضرر شدهاند را شناسایی کند یا خیر. به گفته یکی از افراد مطلع که از ذکر نامش خودداری کرد، لو آن را یک سوال سخت، اما منصفانه خواند.

لی بی، موسس مرکز مدیریت سرمایهگذاری شانگهای Banxia، گفت که دیدگاههای متفاوت احتمالا تا حدی به این دلیل باشد که مقامات چینی ارقام واقعی رشد اقتصادی را که برای تغییرات قیمت تعدیل میشوند، اولویت میدهند، در حالی که بازارها بیشتر به توسعه اسمی توجه دارند که به دلیل کاهش تورم کندتر بوده است.

آلیسیا گارسیا هررو، اقتصاددان ارشد آسیا و اقیانوسیه در Natixis SA، گفت که وضعیت اقتصادی فعلی چین بسیار سختتر از سال ۲۰۱۵ است. مقامات چینی باید یک محرک بزرگ ایجاد کنند. نمیدانم آیا آنها فضای مالی دارند یا حتی میتوانند به اندازه کافی نرخهای بهره را کاهش دهند تا این اتفاق بیفتد یا خیر. بنابراین، باید برای هرگونه اتفاق آماده بود.

منبع: بلومبرگ

برای پیگیری اخبار روز و فوری فارکس و بازارهای جهانی به کانال تلگرام UtoFX بپیوندید.