افق پیش روی افزایش نرخ بهره فدرال رزرو و بانک انگلستان، آیا بانک مرکزی استرالیا هم به آنها ملحق خواهد شد؟

افق پیش روی افزایش نرخ بهره فدرال رزرو و بانک انگلستان، آیا بانک مرکزی استرالیا هم به آنها ملحق خواهد شد؟

انتظار میرود فدرال رزرو و بانک انگلستان در هفتههای پیش رو نرخ بهره خود را افزایش دهند که مقدار افزایش نرخ فدرال رزرو بیشتر خواهد بود. اما افزایش نرخ بهره بانک مرکزی استرالیا در ماه ژوئن یا مه چندان مشخص نیست. در این هفته ترافیک دادههای اشتغال را خواهیم داشت، جدا از داده اشتغال بخش غیر کشاورزی آمریکا، کانادا و نیوزلند هم آمار اشتغال خود را منتشر میکنند. اوپک هم در این هفته نشست ماهانه خود را برگزار میکند که باوجود تصمیم اروپا مبنی بر عدم خرید نفت روسیه، انتظار افزایش تولید را از آن نخواهیم داشت.

رفتار تهاجمی فدرال رزرو در ابتدای کار

با افزایش بیسابقه قدرت دلار در برابر رقیبان، معامله گران در کنار نشست بسیار مهم فدرال رزرو با انبوهی از سایر دادهها نیز مواجه هستند. هفته با PMI تولیدی در روز دوشنبه آغاز میشود که بعید است تهدید مهمی برای دلار باشد، چراکه پیشبینی میشود از 57.1 در ماه آوریل به 58.0 برسد. سفارشات کارخانهها ماه مارس در روز سهشنبه و گزارش استخدامی JOLTS و اشتغال ADP هم به همراه PMI خدماتی در روز چهارشنبه منتشر میشوند. انتظار نداریم بخش خدمات همانند بخش تولید ضعیف شود چراکه پیشبینیها از PMI خدماتی بهبود تا عدد 59.0 است.

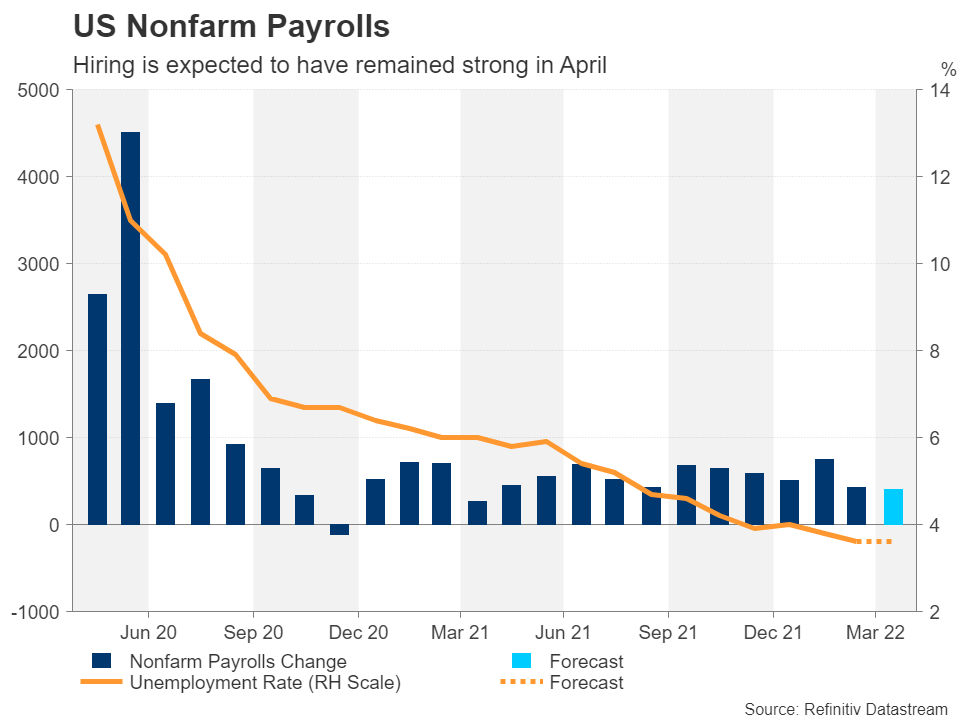

گزارشات دستمزدها در روز جمعه هم به نظر غافلگیری خاصی برای بازار ندارد. اشتغال در بخش غیر کشاورزی انتظار میرود در ماه آوریل 400 هزار نفر افزایش داشته باشد و نرخ بیکاری هم در همان 3.6 درصد بماند. اما نرخ دستمزدها در مقیاس ماهیانه انتظار میرود که 0.4 درصد افزایش داشته باشد.

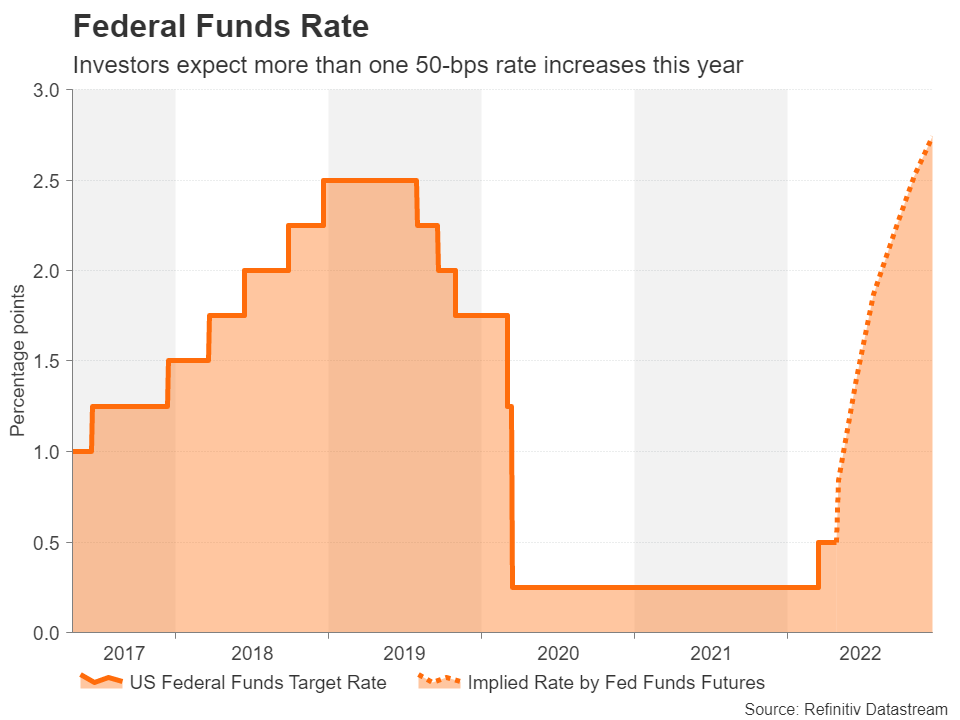

تمرکز اصلی روی جلسه فدرال رزرو در روز چهارشنبه خواهد بود که تقریبا از افزایش نرخ بهره 50 نقطه پایهای در آن مطمئن هستیم. به نظر میرسد که این حرکت، نخستین قدم فدرال رزرو در سیکل انقباضی باشد و پاول هم مقاومتی در برابر انتظارات هاوکیش بازار نشان نداد.

تمرکز اصلی روی جلسه فدرال رزرو در روز چهارشنبه خواهد بود که تقریبا از افزایش نرخ بهره 50 نقطه پایهای در آن مطمئن هستیم. به نظر میرسد که این حرکت، نخستین قدم فدرال رزرو در سیکل انقباضی باشد و پاول هم مقاومتی در برابر انتظارات هاوکیش بازار نشان نداد.

دیدگاه پاول احتمالا حرکت هر چه سریعتر به سمت نرخ بهره خنثی است اما سرمایهگذاران منتظر تصمیمات فد درباره کاهش ترازنامه هستند. در بیانیه آخر فدرال رزرو به کاهش ماهانه 95 میلیارد دلاری اشاره شد اما همه منتظر تائید آن در روز چهارشنبه هستند.

اگر فد همچنان به لحن هاوکیش خود ادامه دهد و هرگونه ضعف در دادههای آتی را رد کند، دلار برای صعود بیشتر در موقعیت خوبی قرار خواهد گرفت.

اگر فد همچنان به لحن هاوکیش خود ادامه دهد و هرگونه ضعف در دادههای آتی را رد کند، دلار برای صعود بیشتر در موقعیت خوبی قرار خواهد گرفت.

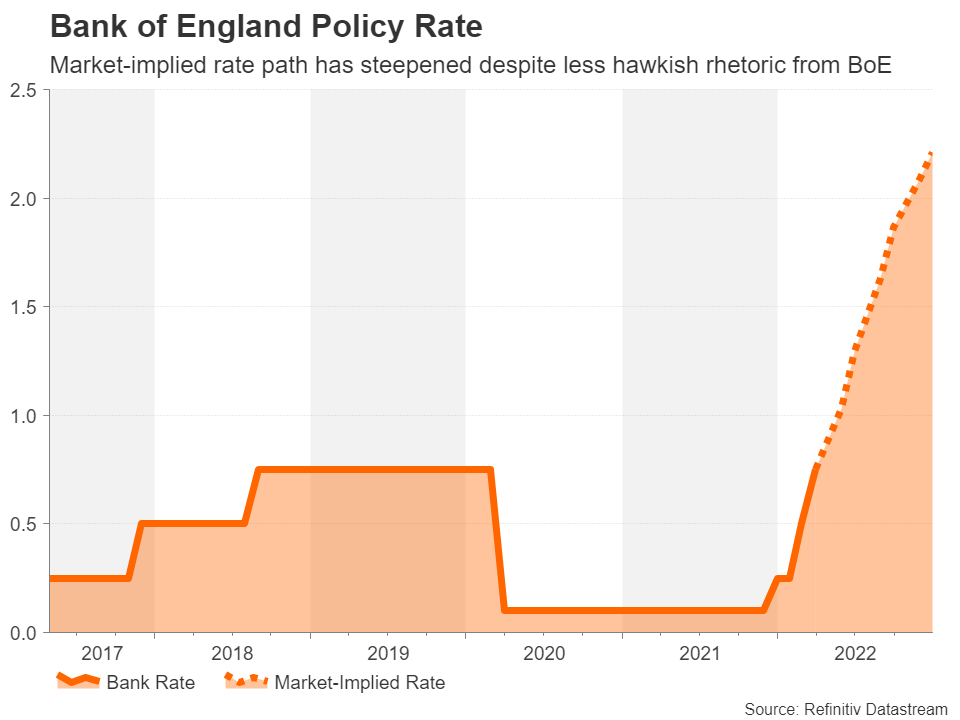

افزایش دوباره نرخ بهره در بانک انگلستان، آیا سیاستهای انقباضی تسریع میشوند؟

از لحن هاوکیش این بانک اخیرا کاسته شده چراکه از افزایش قیمت برای مصرفکنندگان _ که محرک اصلی اقتصاد است _ ناراضی به نظر میرسد. این تغییر لحن آنقدر چشمگیر بوده که حتی برخی از اعضای تعیین سیاست پولی به عدمتغییر نرخ در ماه مارس رأی دادند. درحالیکه در جلسه قبل در ماه فوریه، مخالفت در مورد افزایش نرخ بیشتر از 50 نقطه پایه بود.

انتظار این است که تنها فرد مخالف جلسه گذشته _جان کانلیف_ بازهم به افزایش نرخ بهره رأی منفی دهد، درحالیکه 8 عضو دیگر موافق افزایش نرخ بهره 25 نقطه پایهای باشند. این امر نرخ بهره را به 1 درصد میرساند _ سطحی که بانک مرکزی انگلستان برای فروش فعالانه اوراق دولتی تعیین کرده بود.

بانک انگلستان در ماه فوریه تصمیم گرفت که بازخرید اوراق سررسید شده را متوقف کند اما مشخص نیست که با فروش مستقیم اوراق آمادگی تسریع این فرآیند را دارد یا خیر. اوضاع بد چشمانداز اقتصادی جهان و انگلستان، تشدید سیاستهای انقباضی را با تردید مواجه کرده است. همچنین رئیس بانک مرکزی، بیلی، هم قبلا به عدم شروع خودکار این فرآیند به رسیدن به محدوده نرخ بهره 1 درصدی اشاره داشت.

بانک انگلستان در ماه فوریه تصمیم گرفت که بازخرید اوراق سررسید شده را متوقف کند اما مشخص نیست که با فروش مستقیم اوراق آمادگی تسریع این فرآیند را دارد یا خیر. اوضاع بد چشمانداز اقتصادی جهان و انگلستان، تشدید سیاستهای انقباضی را با تردید مواجه کرده است. همچنین رئیس بانک مرکزی، بیلی، هم قبلا به عدم شروع خودکار این فرآیند به رسیدن به محدوده نرخ بهره 1 درصدی اشاره داشت.

بنابراین احتمال تعویق فروش اوراق در ادامه سال وجود دارد که منجر به ضعف بیشتر پوند خواهد شد، پوندی که به دلیل بدبینی سرمایهگذاران به کمترین حد خود در دو سال اخیر در برابر دلار رسیده است. بااینوجود انتشار گزارش سیاست پولی بانک مرکزی در همان روز و افزایش در پیشبینیهای تورمی ممکن است منجر به تقویت پوند شود.

آیا سیاست انقباضی بانک مرکزی استرالیا در نشست ماه مه آغاز خواهد شد؟

تورم سهماهه استرالیا بالاتر از پیشبینیها به 5.1 درصد رسیده که احتمال تعویق بیشتر افزایش نرخ بهره توسط این بانک را کاهش میدهد، انتظار میرود در روز سهشنبه 15 نقطه پایه افزایش نرخ بهره بهمنظور مهار قیمتها توسط بانک مرکزی استرالیا اعلام شود.

این گمانهزنیها میتواند منجر به حمایت از دلار استرالیا در برابر دلار آمریکا شود، اما ریسکهای این نشست دوطرفه است، چراکه احتمال عدمتغییر در نرخها نیز وجود دارد. در تاریخ 21 مه انتخابات تعیین دولت جدید در استرالیا برگزار خواهد شد و کاهش هزینه استقراض برای بانک مرکزی ازنظر سیاسی حساسیت بالایی دارد.

بااینحال این هفته دلار استرالیا درگیر پیامدهای کوتاهمدت است، درحالیکه سؤال بزرگ این است که آیا بانک مرکزی استرالیا بهاندازهای که بازار در سال 2022 روی AUD قیمتگذاری کرده میتواند نرخ بهره را افزایش دهد یا خیر. انتشار سیاستهای پولی 3 ماهه در روز جمعه سرنخهایی دراینباره به ما میدهد.

بااینحال این هفته دلار استرالیا درگیر پیامدهای کوتاهمدت است، درحالیکه سؤال بزرگ این است که آیا بانک مرکزی استرالیا بهاندازهای که بازار در سال 2022 روی AUD قیمتگذاری کرده میتواند نرخ بهره را افزایش دهد یا خیر. انتشار سیاستهای پولی 3 ماهه در روز جمعه سرنخهایی دراینباره به ما میدهد.

تا هفتههای گذشته دلار استرالیا چندان تحت تاثیر تنشهای روسیه و اوکراین قرار نگرفته بود و حتی افزایش قیمت کامودیتیها منجر به تقویت آنهم شده بود، اما با شروع قرنطینهها در چین ورق برگشت.چراکه با افزایش مدتزمان قرنطینه تقاضا برای صادرات استرالیا کاهش خواهد یافت. برای تائید یا رد این مطلب باید منتظر PMI تولیدی چین در آخر هفته باشیم.

چشم امید دلار کانادا و نیوزلند به دادههای اشتغال

بانکهای مرکزی کانادا و نیوزلند در آخرین نشست خود 50 نقطه پایه افزایش نرخ بهره داشتند، اما این افزایش هم نتوانست حریف افزایش قدرت دلار آمریکا شود. جایگاه دلار آمریکا بهعنوان ذخیره ارزی و وضعیت مطلوب اقتصاد این کشور در آشفتگی اقتصادی ناشی از تنشهای اوکراین تقریبا تمامی ارزهای اصلی را از میدان به در کرده است.

روز جمعه گزارش اشتغال کانادا منتشر خواهد شد که احتمالا بالاتر از پیشبینیها است، چراکه هنوز برای اثرپذیری از افزایش نرخ بهره یا تشدید تنشهای ژئوپلیتیکی زود به نظر میرسد.

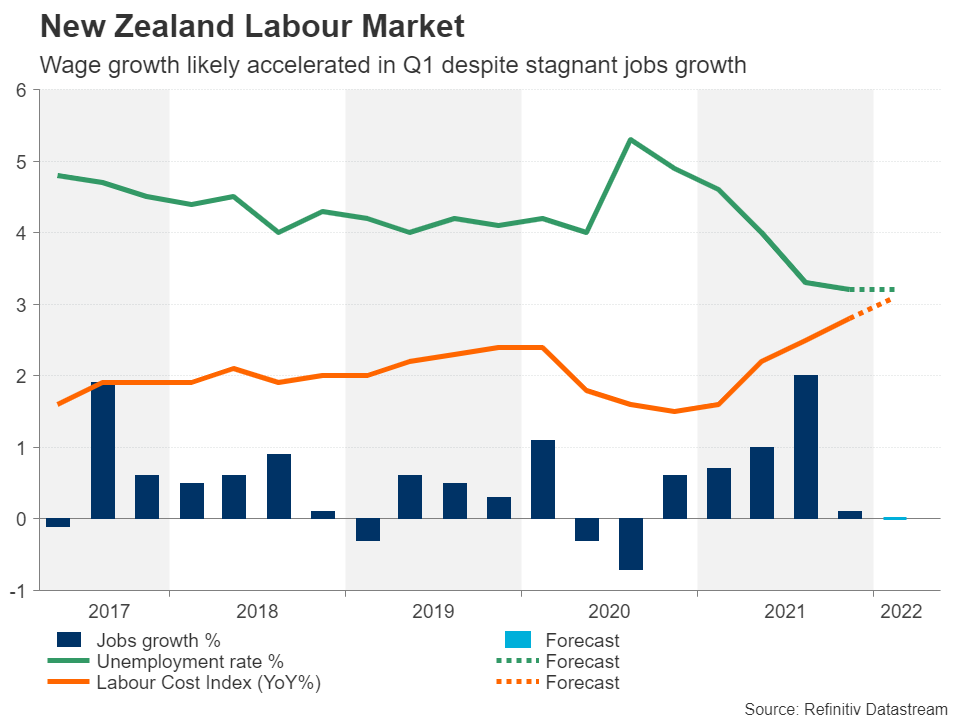

با توجه به سویه اومیکرون و قرنطینهها در نیوزلند، سهماهه نخست برای اشتغال این کشور چالشبرانگیز بوده است اما برداشتن محدودیتها احتمالا موجب خواهد شد که بازار بهصورت متوسط در این دوره رقابتپذیر باقی بماند.

با توجه به افزایش شدید نرخ بهره هر دو بانک به دلیل تورم، احتمالا دادههای اشتغال تغییری در سیاستها ایجاد نکنند، مگر اینکه شگفتی بزرگی، مثل افزایش چشمگیر دستمزدها رخ دهد. بنابراین تنها امید دلار کانادا و نیوزلند کاهش قدرت دلار آمریکا خواهد بود.

با توجه به افزایش شدید نرخ بهره هر دو بانک به دلیل تورم، احتمالا دادههای اشتغال تغییری در سیاستها ایجاد نکنند، مگر اینکه شگفتی بزرگی، مثل افزایش چشمگیر دستمزدها رخ دهد. بنابراین تنها امید دلار کانادا و نیوزلند کاهش قدرت دلار آمریکا خواهد بود.

بااینحال دلار کانادا ممکن است پس از جلسه اوپک در روز پنجشنبه کمی حمایت شود. به نظر نمیرسد که اوپک و شرکای غیر اوپک تسلیم افزایش تولیدی بیشتر از نرخ فعلی (400 هزار بشکه در روز) شوند، حتی باقیمتهای بالای 100 دلار برای بشکه.

منبع: Xm