جلسات بانک مرکزی استرالیا و اروپا دوشادوش یکدیگر

جلسات بانک مرکزی استرالیا و اروپا دوشادوش یکدیگر

بانک مرکزی اروپا قرار است این هفته برای اولین بار نرخ بهره خود را پس از یک دهه افزایش دهد، و بانک مرکزی استرالیا ممکن است سیاستهای شدیدتری اتخاذ نماید. همزمان با همراه شدن آخرین بانکهای مرکزی جامانده از سیاستهای انقباضی به سایر همتایانشان، سرمایهگذاران نیز چشم انتظار شواهد بیشتری مبنی بر پایان یافتن روند صعودی تورم در ایالاتمتحده خواهند بود. اقتصاد چین نیز به دلیل ادامهدار بودن نگرانی از دادههای تورمی و تجاری حتی پس از پایان یافتن قرنطینهها در مرکز توجهات خواهد بود.

بانک مرکزی اروپا در آستانه انجام اقداماتی غیرقابلتصور

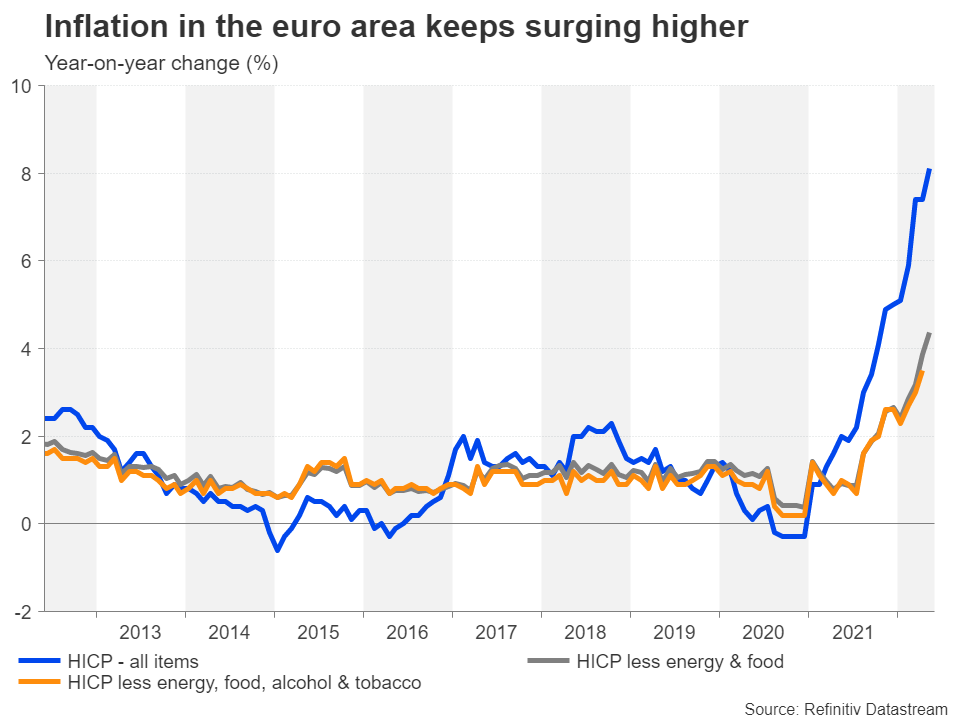

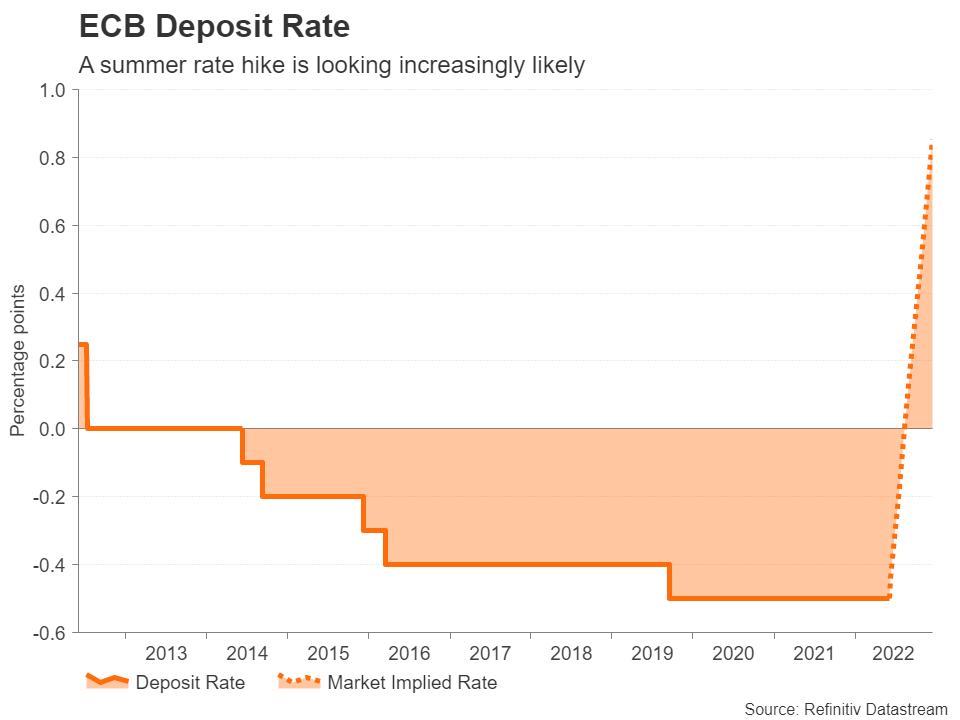

تورم در منطقه یورو در ماه مه به رکورد 8.1 درصدی در مقیاس سالانه رسید و فشار بر بانک مرکزی اروپا برای اتمام برنامه خرید بلندمدت داراییها و نرخهای بهره منفی (که از سال 2014 برقرار هستند) افزایش یافت. بنابراین تصمیمی که در تاریخ 9 ژوئن گرفته میشود، بسیار مهم خواهد بود، هرچند که این تصمیم شاید از همین حالا نمایان باشد.

سیاستگذاران نشان دادهاند که میخواهند خرید اوراق قرضه را از اوایل جولای به پایان برسانند و در اواخر همان ماه و در 21 ام، شروع به افزایش نرخ بهره کنند. در مورد اندازه افزایش اولیه نرخ بهره تردید وجود دارد و بهاحتمالزیاد، لاگارد رئیس بانک مرکزی اروپا قصد دارد بجای دامن زدن به گمانهزنیها در آستانه نشست ژوئیه، این عدد را در همین ماه ژوئن مشخص کند.

سیاستگذاران نشان دادهاند که میخواهند خرید اوراق قرضه را از اوایل جولای به پایان برسانند و در اواخر همان ماه و در 21 ام، شروع به افزایش نرخ بهره کنند. در مورد اندازه افزایش اولیه نرخ بهره تردید وجود دارد و بهاحتمالزیاد، لاگارد رئیس بانک مرکزی اروپا قصد دارد بجای دامن زدن به گمانهزنیها در آستانه نشست ژوئیه، این عدد را در همین ماه ژوئن مشخص کند.

با چرخشهای سیاستی انجامشده در سال جاری، تصور افزایش نرخ بهره به میزان بیشتر از 25 نقطه پایه بسیار دشوار است. لاگارد احتمالا میخواهد دست بانک مرکزی برای ماه سپتامبر باز باشد اما ترجیح میدهد سیگنال صریحی از افزایش نرخ بهره در تابستان به بازار مخابره کند.

اما حتی اگر اوضاع طبق ضعیفترین سناریوی هاوکیش هم پیش برود، باز هم میزان چرخش سیاستی در این بازه زمانی کوتاه قابلتوجه است. چراکه تا همین چند ماه گذشته افزایش نرخ بهره بانک مرکزی اروپا برای بسیاری، ازجمله خود لاگارد، غیرقابلباور بود.

تمام این صحبتها از افزایش نرخ بهره موجب تقویت یورو در برابر دلار آمریکا و سایر ارزهای اصلی شده است. بااینحال افزایش حداقل 25 نقطه پایهای در هر یک از جلسات ژوئیه و سپتامبر در حال حاضر در قیمت لحاظ شده و سرمایهگذاران به دنبال حرکتی سریعتر از بانک مرکزی اروپا هستند. اگر این امر رخ ندهد، در صورت عدم تضعیف دلار آمریکا، یورو برای بهبود بیشتر با مشکل روبهرو خواهد شد.

تمام این صحبتها از افزایش نرخ بهره موجب تقویت یورو در برابر دلار آمریکا و سایر ارزهای اصلی شده است. بااینحال افزایش حداقل 25 نقطه پایهای در هر یک از جلسات ژوئیه و سپتامبر در حال حاضر در قیمت لحاظ شده و سرمایهگذاران به دنبال حرکتی سریعتر از بانک مرکزی اروپا هستند. اگر این امر رخ ندهد، در صورت عدم تضعیف دلار آمریکا، یورو برای بهبود بیشتر با مشکل روبهرو خواهد شد.

سفارشات صنعتی آلمان و ارقام تولیدات صنعتی ماه مه به ترتیب در روزهای سهشنبه و چهارشنبه منتشر میشوند و ممکن است در میان نگرانی از چشمانداز رشد اقتصادی منطقه یورو توجهات را به خود جلب کنند.

آیا بانک مرکزی استرالیا بازهم موجب شگفتی خواهد شد؟

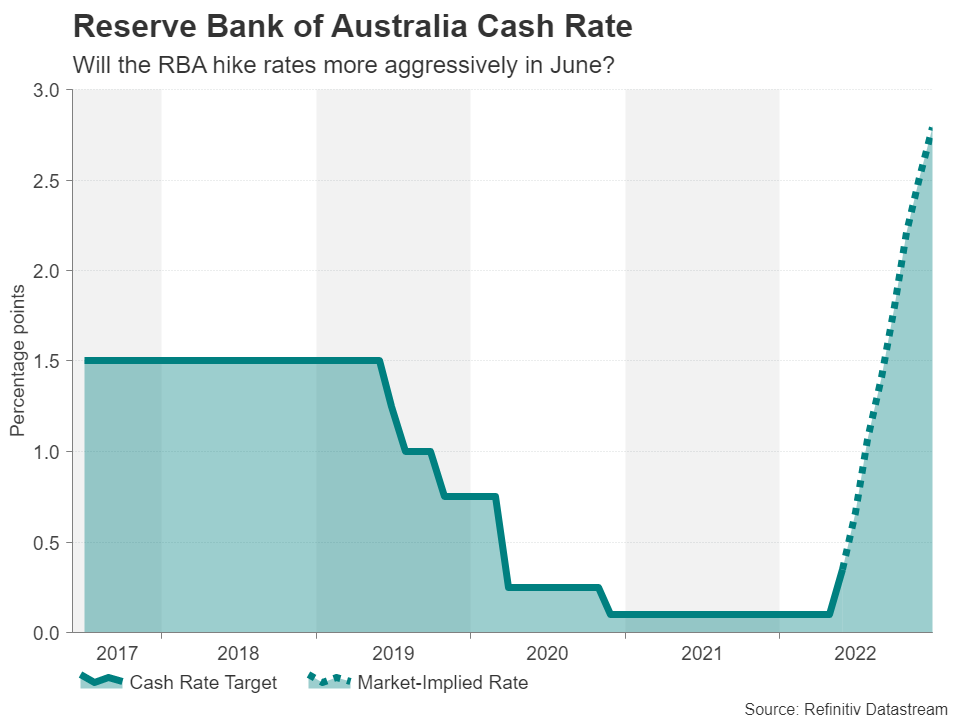

پیش از تصمیم بانک مرکزی اروپا، بانک مرکزی استرالیا دومین افزایش نرخ بهره خود را در روز سهشنبه اعلام خواهد کرد. بانک مرکزی استرالیا نرخ بهره خود را در ماه مه 25 نقطه پایه افزایش داد و برخی از سرمایهگذاران را ازنظر مقدار و زمانبندی این افزایش دچار شگفتی کرد. کاهش محدودیتهای قرنطینهای در شانگهای توسط دولت چین و رشد قوی تولید ناخالص داخلی در سهماهه اول چراغ سبزی برای بانک مرکزی بود تا با تمام قوا به سمت تشدید سیاستها حرکت کند.

بازار اما سیاستهای بانک مرکزی استرالیا را در قیمتها بسیار تهاجمی لحاظ کرده است. سرمایهگذاران روی 10 مرتبه افزایش نرخ بهره 25 نقطه پایهای در 7 جلسه باقیمانده تا انتهای سال شرطبندی کردهاند. در صورت عدم تحقق این انتظارات هاوکیش ازسوی بانک مرکزی، دلار استرالیا به شدت در معرض ریسک قرار خواهد گرفت. افزایش نرخ بهره 25 نقطه پایهای از سوی سرمایهگذاران و احتمالا سیاستگذاران بسیار محتاطانه تلقی میشود. از همین رو، بهاحتمالقوی بانک مرکزی استرالیا افزایش نرخ بهره 40 نقطه پایهای را انتخاب کند و نرخ بهره کلی را به 0.75 درصد برساند. هرچند با توجه به اقدامات غیرمنتظره قبلی نمیتوان احتمال افزایش بیشتر از این مقدار را نیز رد کرد.

آزی بهتازگی از سطح 0.72 دلار فراتر رفته است و همچنان در حال جبران افت 2 سال گذشته خود است. اما خریداران برای حفظ این روند نیاز به مشاهده حرکات تهاجمیتری تا انتهای سال دارند.

کندی اقتصاد در چین

چین یکی از نگرانیهای اصلی بازارها است، زیرا همزمانی قرنطینههای اخیر با تشدید تنشهای ژئوپلیتیکی نمیتوانست بدتر از این باشد. هرچند نشانههای بازگشت به شرایط عادی در منطقه شانگهای، که بیشترین آسیب را دید، دوباره در حال ظهور است اما این حقیقت که مقامات دست از سیاست کووید صفر خود نمیکشند به این معناست که بازگشت اقدامات سختگیرانه در اولین موارد شیوع مجدد دور از ذهن نیست.

این امر میتواند علت عدم بازگشت کامل داراییهای ریسکی را توجیه کند. اما دادههای اقتصادی آینده احتمالا تصویر رو به بهبودی را نشان دهند، بنابراین در هفتههای آتی زمینه برای افزایش سنتیمنت ریسکپذیری کاملا مهیا است.

با انتشار گزارش تجاری ماه مه چین در روز پنجشنبه، سرمایهگذاران انتظار افزایش قابلتوجهی در واردات و صادرات دارند. شاخصهای قیمت مصرفکننده و تولیدکننده که در روز جمعه منتشر میشوند نیز مهم خواهند بود، زیرا هرگونه افزایش در فشارهای تورمی، انتظارات برای اتخاذ قوی سیاستهای تسهیلی در آینده را کاهش میدهد و این بهنوبه خود میتواند بر سهام و دلار استرالیا تأثیری منفی بگذارد.

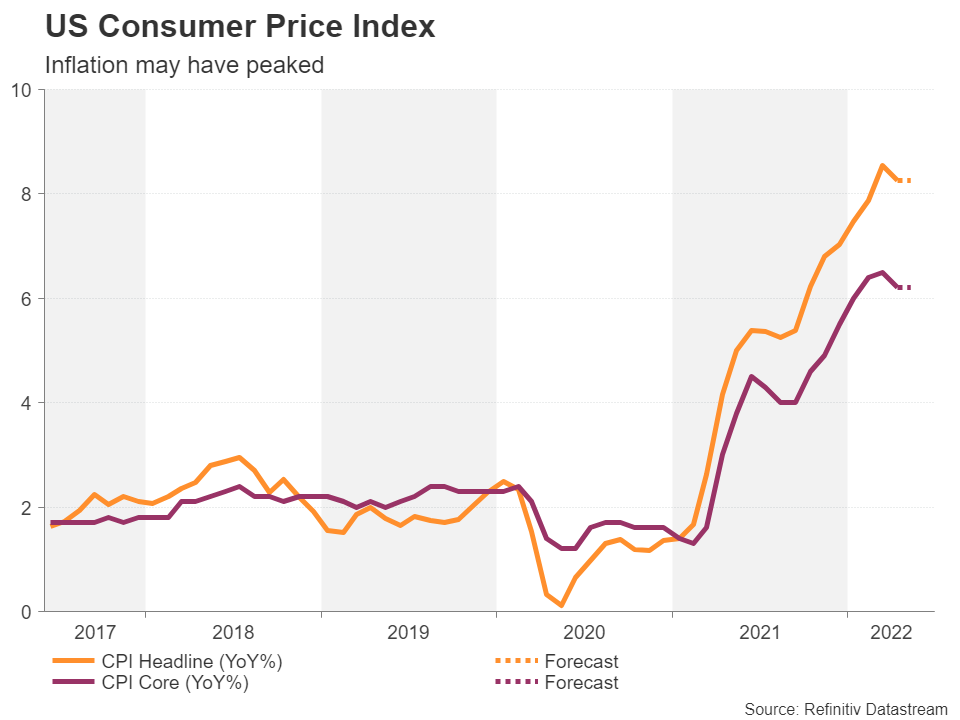

وسواس در یافتن نقطه اوج تورم ایالاتمتحده

احساس سرمایهگذاران این است که تورم در ایالاتمتحده به اوج خود رسیده یا با انتشار چند داده تورمی CPI و PCE ملایم دیگر به اوج خواهد رسید. با انتشار داده تورمی CPI ماه مه در روز جمعه ممکن است خبرهای خوب دیگری هم در این زمینه داشته باشیم.

انتظار میرود تورم ماه مه در مقیاس سالانه در 8.3 درصد و تورم خالص نیز در همین مقیاس در 6.2 درصد ثابت بمانند.

اگر اعداد و ارقام نشانههای بیشتری از کاهش فشارهای قیمتی فراهم کنند و تورم ازاینپس سیر نزولی داشته باشد، بازده اوراق قرضه ممکن است بعد از جبران افت ماه مه خود بازهم کاهش داشته باشد. دلار آمریکا که علیرغم روندی خثنی در دو هفته گذشته در حال تلاش برای جبران افت خود بوده نیز ممکن است دوباره کاهش یابد.

مسئله اما اینجا است که عدم افزایش تورم، مشکلات فدرال رزرو را به تنهایی حل نخواهد کرد. سیاستگذاران میخواهند مطمئن شوند که قبل از فرارسیدن زمان افزایش نرخ بهره تورم در مسیری پایدار به سمت هدف 2 درصدی خود قرار دارد. بنابراین ممکن است مدتی طول بکشد تا تصویری واضح از روند تورم به دست آید.

بههرحال هرگونه انتشار ضعیف تورم در هفته آتی برای بازارها خوشایند بوده و موجب رشد سهام و ریزش دلار خواهد شد.

بهجز تورم و احساسات مصرفکننده دانشگاه میشیگان ماه ژوئن که در روز جمعه منتشر خواهد شد، داده مهم دیگری برای اقتصاد ایالاتمتحده نخواهیم داشت.

دادههای ژاپن و داده اشتغال کانادا

گزارش اشتغال کانادا در روز جمعه منتشر میشود و بهاحتمال زیاد حاکی از آن خواهد بود که بازار کار در ماه مه به رشد خود ادامه داده است. بازار کار قوی یکی از دلایلی است که بانک مرکزی کانادا در نشست ژوئن رفتار بسیار هاوکیشی داشت و هشدار داد که ممکن است مجبور باشد برای مبارزه با تورم اقدامات شدیدتری را نیز در پیش گیرد. به خاطر همین موضعگیری هاوکیش و با توجه به چشمانداز سیاستی موجود، بسیار بعید است که داده های گزارش اشتغال پیشرو بتواند گزینه جدیدی روی میز بیاورد.

بااینوجود اما در کنار قیمتهای پایین نفت، انتشار یک داده قویتر از انتظارات میتواند موجب حمایت از دلار کانادا شود. هرچند تصمیم اوپک برای تولید بیشتر و جبران کاهش عرضه روسیه، موجب برگشت نزولی نسبتا ملایمی در معاملات آتی نفت شده است.

در ژاپن اما دادههای مهمی در هفته آتی منتشر خواهند شد، ازجمله هزینههای خانوار و میانگین درآمد نقدی در روز سهشنبه، برآورد بازبینیشده تولید ناخالص داخلی سهماهه اول در روز چهارشنبه و قیمت کالاهای شرکتی در روز جمعه. با توجه به اینکه بانک مرکزی ژاپن تصمیمی برای خروج از برنامه محرک عظیم خود ندارد، حتی ظهور اولین نشانهها از افزایش فشار صعودی بر قیمتها نیز تأثیری بر ین نخواهند داشت.

منبع: Xm