هفته پیش رو؛ به تعویق افتادن جلسه بانک مرکزی انگلستان و گزارش تورمی ایالاتمتحده

هفته مهم دیگری پیش روی معامله گران است و گزارش تورمی ایالاتمتحده نشان خواهد داد که پادشاهی دلار به اتمام رسیده یا خیر. در همین حین، در سوگ درگذشت ملکه الیزابت دوم، جلسه این هفته بانک مرکزی انگلستان به تعویق افتاده است و به 22 سپتامبر موکول شده است. پوند همچنان تحت تاثیر سنتیمنت جهانی قرار دارد.

کاهش تورم

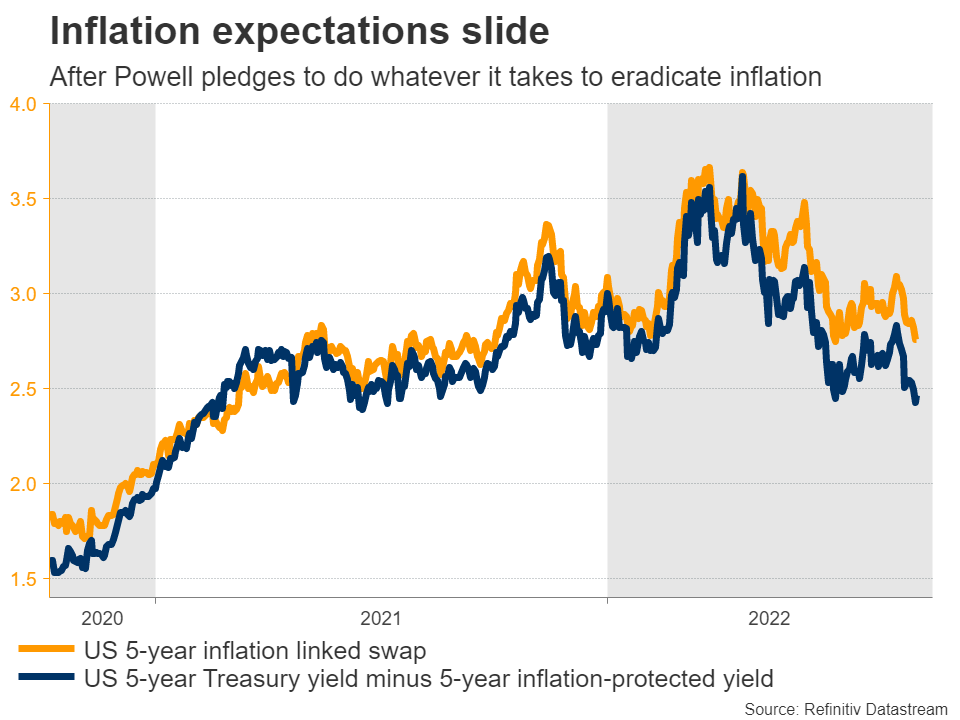

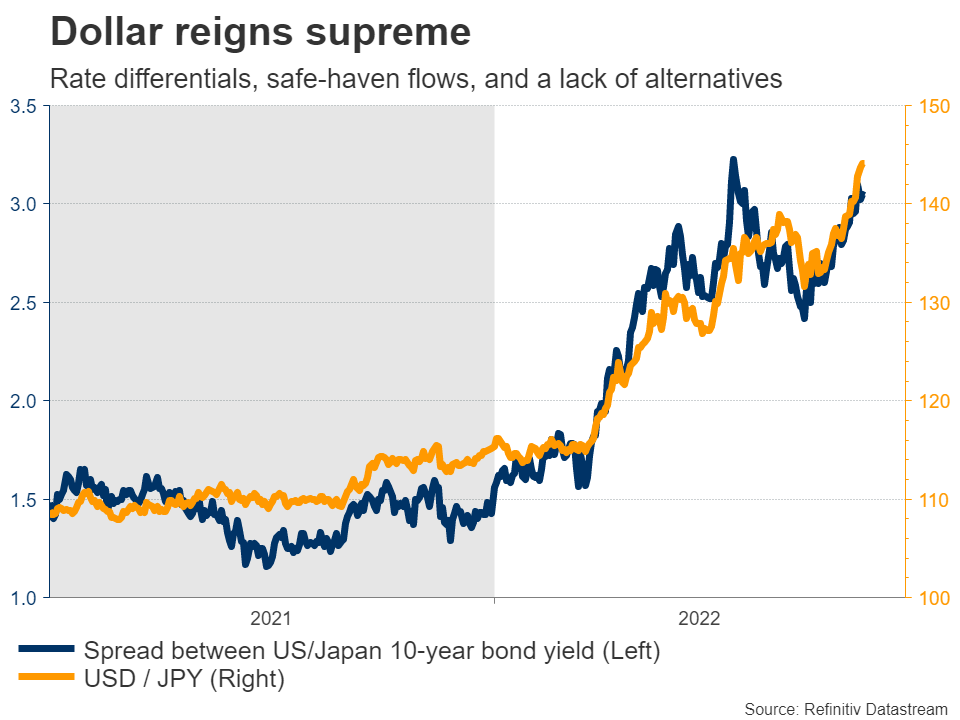

تا به اینجا سال جاری برای دلار بسیار خوب بود. این ارز ذخیره جهانی در 9 ماه گذشته از افزایش نرخ بهره، جریانهای ذخیره امن و نبود جایگزینی مناسب تمام استفاده را برده است. اخیرا پاول قول داد که برای ریشهکن کردن تورم هر آنچه لازم باشد را انجام خواهند داد، حتی اگر این اقدامات منجر به رکود شوند. همین امر موجب تقویت دوباره دلار آمریکا شد. با توجه به صحبتهای پاول نرخ بهره برای مدت طولانیتری در سطوح بالا باقی خواهد ماند و بازار هم به قیمتگذاری این مساله خواهد پرداخت.

انتظارات تورمی

بازار کار قوی، رئیس فدرال رزرو را متقاعد کرده که اقتصاد بدون وارد شدن به رکود میتواند این ضربات را تحمل کند. در حال حاضر بازار به احتمال 85 درصد افزایش نرخ بهره 0.75 درصدی را برای جلسه آتی فدرال رزرو قیمتگذاری کرده که نرخ بهره را در انتهای سال به 4 درصد خواهد رساند.

دادههای اقتصادی پیش رو بخش مهمی از این پازل هستند. گزارش CPI ماه اوت در روز سهشنبه منتشر خواهد شد و انتظارات حاکی از این است که در مقیاس ماهانه تورم منفی ظاهر شود که منجر به کاهش تورم در مقیاس سالانه نیز خواهد شد. کاهش قیمت بنزین و نظرسنجی موسسه S&P Global که نشان از کاهش سرعت رشد قیمتهای فروش در شرکتهای خدماتی دارد بر این پیشبینی صحه میگذارند.

این دومین ماهی است که فدرال رزرو شاهد کاهش قیمتها است، اما برای تغییر لحن هاوکیش آنها به نشانههای بیشتری نیاز دارند. برینارد، نائب رئیس فدرال رزرو، این هفته اظهار داشت که برای اطمینان از کاهش تورم تا هدف 2 درصدی باید دادهها را برای چندین ماه زیر نظر بگیریم.

پادشاهی دلار

انتشار داده ناامیدکننده برای تورم نیز بعید است که روند دلار را تغییر دهد. بازارها میتوانند افزایش نیم درصدی نرخ بهره را در قیمتها لحاظ کنند و این امر شاید به نفع دلار نباشد. اما با توجه به بحران انرژی اروپا، سقوط آزاد ین و مشکلات بخش مسکن در چین نمیتوان انتظار تغییر روند از دلار داشت. نظرسنجی دانشگاه میشیگان که اخیرا به داده مهمی تبدیل شده در روز جمعه و داده خردهفروشی ماه اوت هم در روز پنجشنبه منتشر خواهد شد.

تعویق جلسه بانک مرکزی انگلستان

بانک مرکزی انگلستان جلسه خود را یک هفته به تعویق انداخت و در 22 سپتامبر برگزار خواهد کرد. بازار در حال حاضر به سمت افزایش 0.5 درصدی نرخ بهره متمایل است. شانس افزایش نرخ بهره 0.5 و 0.75 درصدی به ترتیب 65 و 35 درصد است.

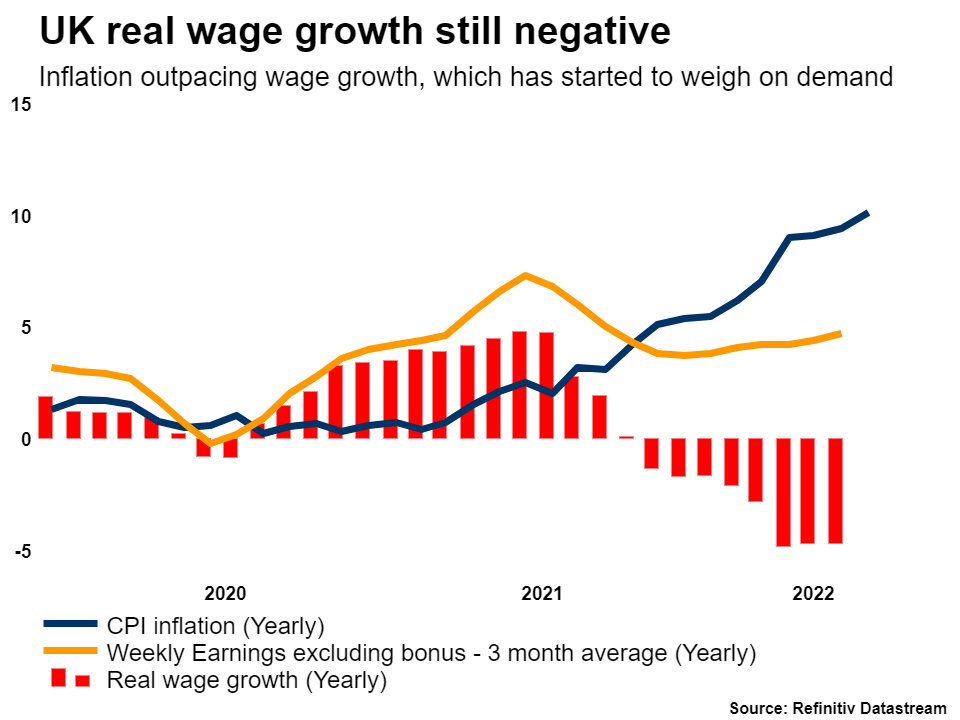

به دلیل کوچک شدن اقتصاد و نظرسنجیهای کسب و کار که به کاهش تقاضای ناشی از افزایش هزینههای زندگی اشاره دارند، تصمیمگیری برای بانک مرکزی بسیار دشوار است. در کنار محدود کردن انرژی توسط دولت که احتمالا مانع رسیدن تورم به پیک 13 درصدی خواهد شد، شواهد محکمی وجود دارند که بانک مرکزی باید افزایش نرخ بهره کوچکتر را انتخاب کند.

رشد واقعی دستمزد منفی انگلستان

پوند در سال جاری افت چشمگیری داشته و پس از ین در رتبه دوم بیشتری کاهش ارزش قرار دارد. افزایش نیم درصدی نرخ بهره ممکن است منجر به تشدید روند فعلی و افزایش فشارهای تورمی شود. اما قبل از تصمیمگیری، دادههای بسیاری منتشر خواهند شد که به انتظارات بازار جهت میدهند.

روز دوشنبه GDP ماه ژوئیه و سهشنبه گزارش اشتغال همین ماه و آخرین گزارش تورمی در روز چهارشنبه را داریم . روز جمعه نیز با دادههای خردهفروشی ماه اوت به پایان خواهد رسید.

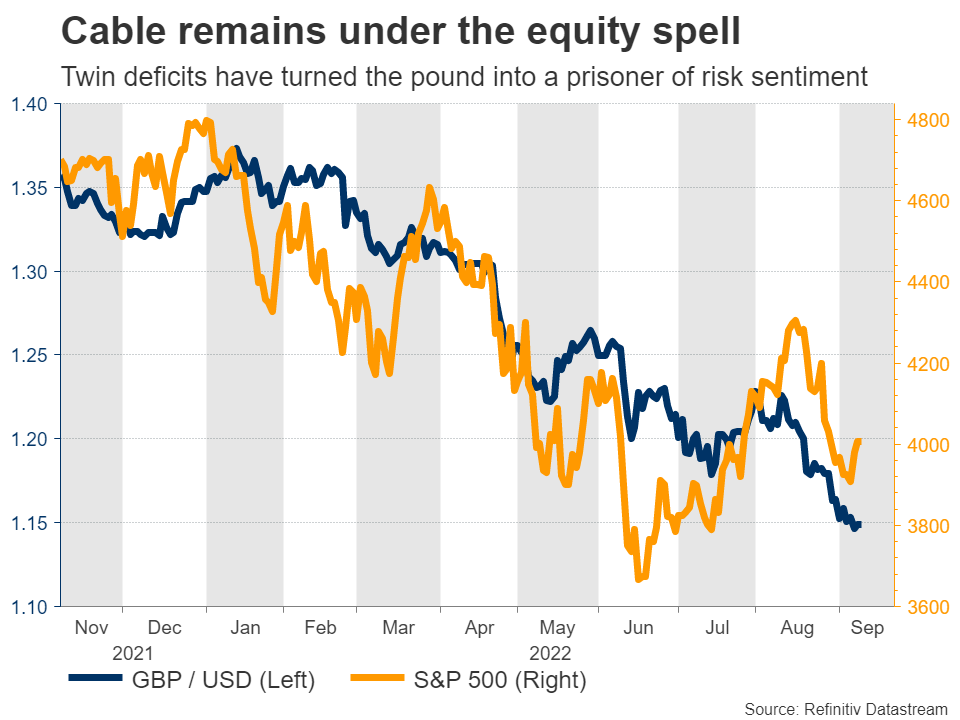

اما تصمیم این هفته بانک مرکزی انگلیس در مقایسه با رفتار بازار سهام تاثیر بهشدت کمتری روی پوند خواهد داشت. به دلیل واگرایی سیاستی این جفت ارز، بیشتر مواقع GBPUSD و شاخص S&P500 همبستگی بالایی دارند.

همبستگی پوند و بازار سهام

چشمانداز بازار سهام همچنان با ابهام روبهرو است. فدرال رزرو تا پایین نیامدن تورم، نرخ بهره را کاهش نخواهد داد، سرعت سختگیری کمی در هفته گذشته دو برابر شد، قیمت شرکتها چندان ارزان نیست و با ادامه بحران در اروپا و چین ممکن است شاهد کاهش بیشتری نیز در این قیمتها باشیم.

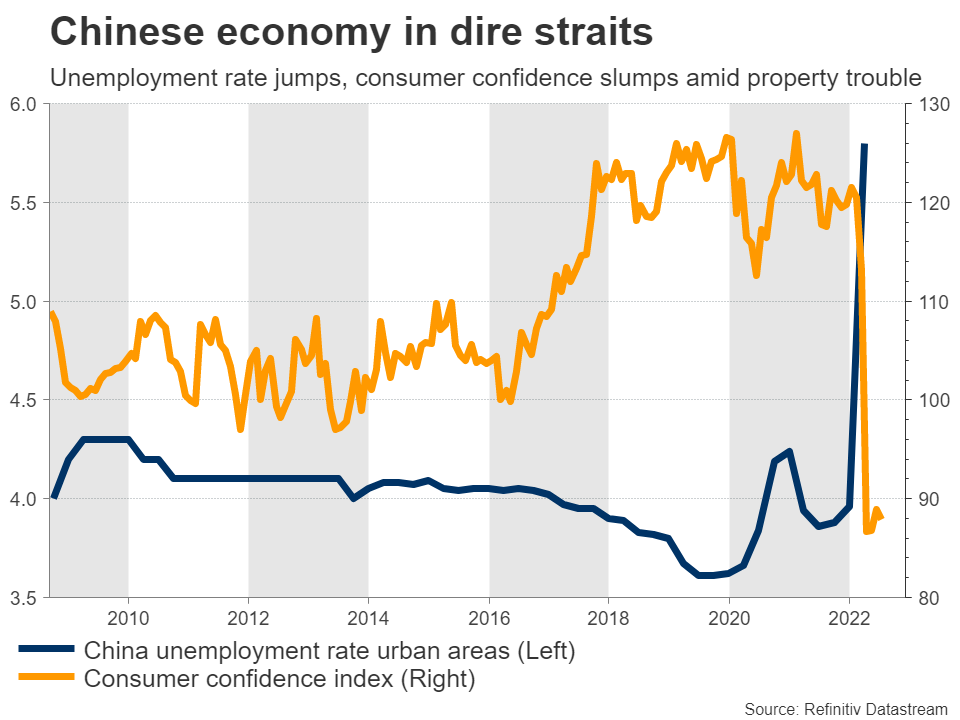

نگاهی به وضعیت چین

روز جمعه دادههای خردهفروشی و تولیدات صنعتی چین منتشر خواهند شد. این دادهها برای ارزیابی مقدار خسارت سقوط بخش مسکن و قرنطینههای اخیر در شهرهای بزرگ اهمیت بالایی دارند.

سقوط آزاد اقتصاد چین

قبل از این دادهها نیز اشتغال استرالیا و GDP نیوزلند برای سهماهه دوم در روز پنجشنبه منتشر خواهند شد. شرایط اقتصاد داخلی این دو کشور خوب است اما به دلیل وابستگی بالا به چین نمیتوان چندان به ارزهای آنها خوشبین بود. بحران در چین موجب کاهش تقاضا برای مواد خام صادراتی استرالیا و نیوزلند شده و اقتصاد را با چشماندازی تیرهوتار مواجه میکند.

منبع: Xm

منم با نظر شما موافقم

با تمام فاندهای پیش رو هفته افزایش انس و کاهش Dxy هست. تا این اینجا داده زیاد از حد دستکاری شده ولی این هفته. متفاوت هست

کاش فایل صوتی این مطالب رو هم بزارین.