هفته پیش رو؛ یورو در انتظار انتخابات ایتالیا و گزارش تورمی، احتمال اصلاح در شاخص دلار

با عبور از جلسه فدرال رزرو و در صورت چشمپوشی از احتمال تشدید تنشها بین روسیه و اوکراین، هفته نسبتا آرامی در پیش خواهیم داشت. با توجه به پیروزی احتمالی احزاب راست افراطی در انتخابات پارلمانی ایتالیا و انتشار گزارش تورمی اروپا در انتهای هفته، یورو در مرکز توجهات قرار خواهد گرفت. در آمریکا نیز گزارش تورمی PCE این هفته منتشر خواهد که بعید است در چشمانداز اقدامات فدرال رزرو تغییری ایجاد کند.

هشدار انتخاباتی و گزارش تورمی CPI برای یورو

از زیر فشار خارج شدن برای یورو تبدیل به آرزو شده است، بحران انرژی و اقدامات هاوکیش فدرال رزرو تا به امروز نفس یورو را گرفته بودند و در هفته آینده ریسک تغییرات سیاسی نیز به این عوامل اضافه خواهد شد. مردم ایتالیا برای انتخاب دولت جدید روز یکشنبه به پای صندوقهای رای خواهند رفت. این انتخابات زودهنگام در پی فروپاشی دولت تکنوکرات ماریو دراگی در ماه ژوئیه انجام خواهد شد. حزب برادران راست افراطی در نظرسنجیها پیشتاز است و به نظر میرسد که با ائتلاف با احزاب لیگ و فورزا بتوانند سکان دولت را در دست گیرند. جورجیا ملونی 45 ساله، بنیانگذار حزب برادران ایتالیا، در مسیر تبدیل شدن به اولین نخستوزیر زن این کشور قرار دارد. اما بازارها نگران مواردی نظیر روابط ایتالیا و اتحادیه اروپا، احتمال گسترش فاشیسم و سرنوشت بهبود اقتصادی که توسط دراگی برنامهریزی شده بود، هستند.

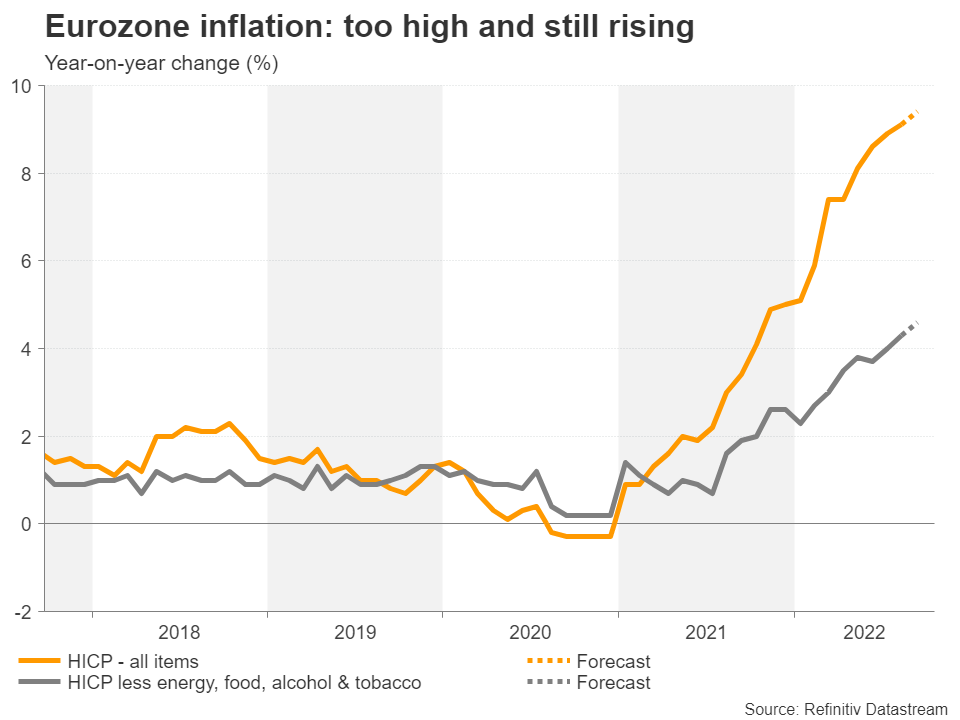

بااینوجود اما باید به دولت ملونی زمان داد چراکه او متعهد شده در امور مالی کشور محتاطانه رفتار کرده و از رویارویی مستقیم با اتحادیه اروپا دوری کند. با همه این تفاسیر در صورت پیروزی جناح راست افراطی احتمال افزایش در بازدهی اوراق قرضه ایتالیا بسیار بالا است. هرگونه افزایش در اسپرد بازدهی اوراق محیطی بر یورو تاثیر منفی خواهد داشت، اما با انتشار برآوردهای اولیه CPI در روز جمعه احتمالا موجب تقویت یورو شود. انتظار میرود تورم ماه سپتامبر به رکورد 9.4 درصدی برسد. در هفتههای گذشته لحن هاوکیش اعضای ECB شدیدتر شده که میتواند با سخنرانی لاگارد در پارلمان اروپا در روز دوشنبه تشدید شود. تداوم در این لحن هاوکیش اعضا میتواند از سقوط بیشتر یورو به زیر نرخ برابری جلوگیری کند.

تورم بالا و صعودی اروپا

دادههایی نظیر شاخص احساسات اقتصادی در روز پنجشنبه و حال و هوای اقتصادی موسسه IFO در روز دوشنبه میتوانند سرنخهایی از قدرت اقتصادی اتحادیه اروپا به معامله گران نشان دهند.

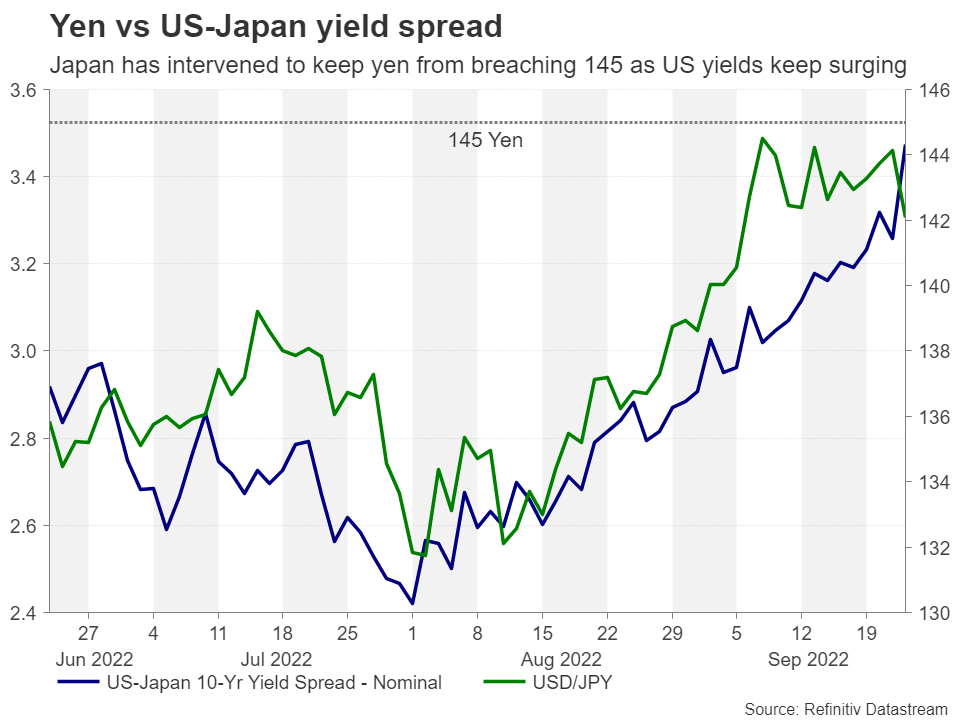

آیا مداخله در ین منجر به عقبنشینی خریداران دلار خواهد شد؟

همانطور که انتظار میرفت فدرال رزرو نمیتوانست بیش از این هاوکیش باشد. سرعت اقدامات فدرال رزرو در ماه سپتامبر تغییری نداشت و نرخ ترمینال در نمودار دات پلات هم چندان دور از انتظارات بازار نبود، پاول نیز در کنفرانس مطبوعاتی در قانعکنندهترین حالت خودش بود و اظهار داشت که فدرال رزرو برای رساندن تورم به هدف 2 درصدی از هیچ اقدامی دریغ نخواهد کرد، حتی اگر به فرودی سخت منجر شود.

بازدهی اوراق و شاخص دلار پس از جلسه فدرال رزرو افزایش یافتند اما این روند صعودی در ادامه با چالشهای غیرمنتظرهای مواجه خواهد بود. با عبور ین به دلار از سطح 145 بانک مرکزی ژاپن بالاخره تصمیم به مداخله در بازار فارکس گرفت و دستور خرید ین را صادر کرد.

همبستگی اختلاف بازدهی اوراق آمریکا و ژاپن با جفت ارز دلار/ین

این اقدام منجر به سیو سود گستردهای در دلار شد اما این دیدگاه که این سیاست تا روزی که فدرال رزرو چرخش سیاستی انجام دهد، تا چه حد میتواند موفقیتآمیز باشد تغییری نکرده است. مسلما سفته بازاران بازهم به جفت ارز USDJPY بازخواهند گشت.

بااینوجود اما این امکان وجود دارد که بانک مرکزی ژاپن در دفاع از ین دیگر تنها نباشد. سایر بانکهای مرکزی آسیا نظیر کره و تایلند نیز با افزایش قدرت دلار نگران قدرت ارزهای خود هستند. اگر در روزهای آتی این کشورها نیز وارد عمل شوند مداخله ژاپن اعتبار بیشتری خواهد یافت. علاوه بر این مورد، عدم وجود دادههای مهم در تقویم اقتصادی برای 7 روز آینده نیز میتواند به تاثیر مداخله BoJ قدرت بیشتری دهد.

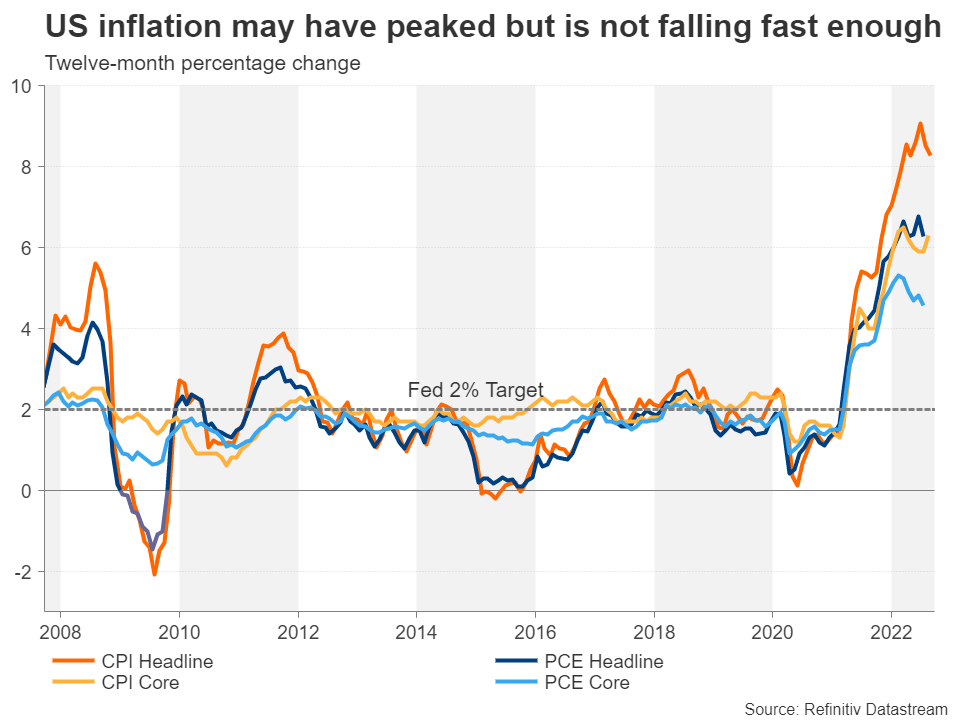

عدم جذابیت تورم PCE این هفته

دادههای اقتصادی ایالاتمتحده با سفارش کالاهای بادوام و شاخص اطمینان مصرفکننده از روز سهشنبه آغاز میشوند. دادههای مسکن نیز با انتشار فروش خانههای نوساز برای ماه اوت در همین روز آغاز میشوند. تعداد خانههای در انتظار فروش نیز در روز چهارشنبه اعلام میشود. دادههای بازار مسکن اخیرا کمی گیجکننده ظاهر شدهاند که آمار اعلام شده در این هفته میتواند شدت کندی در این بازار را مشخص کنند.

روز جمعه گزارشات بسیار مهم درآمد و هزینههای شخصی و ارقام PCE در کنار دادههای میزان مصرف و خرج کرد منتشر میشوند. پس از مشخص نمودن مسیر حرکتی در جلسه فدرال رزرو، انتشار این دادهها بعید است که تغییر قابلتوجهی در اقدامات آتی ایجاد کنند.

تورم در آمریکا شاید به سقف خود رسیده باشد، اما آنچنان هم سریع کاهش نمییابد

بااینوجود اما انتشار بالاتر از انتظارات PCE برای دلار مثبت خواهد بود و ضعف شدید آن نیز میتواند تاثیر منفی شدید بر والاستریت داشته باشد.

تقویمی خلوت برای سایر کشورها

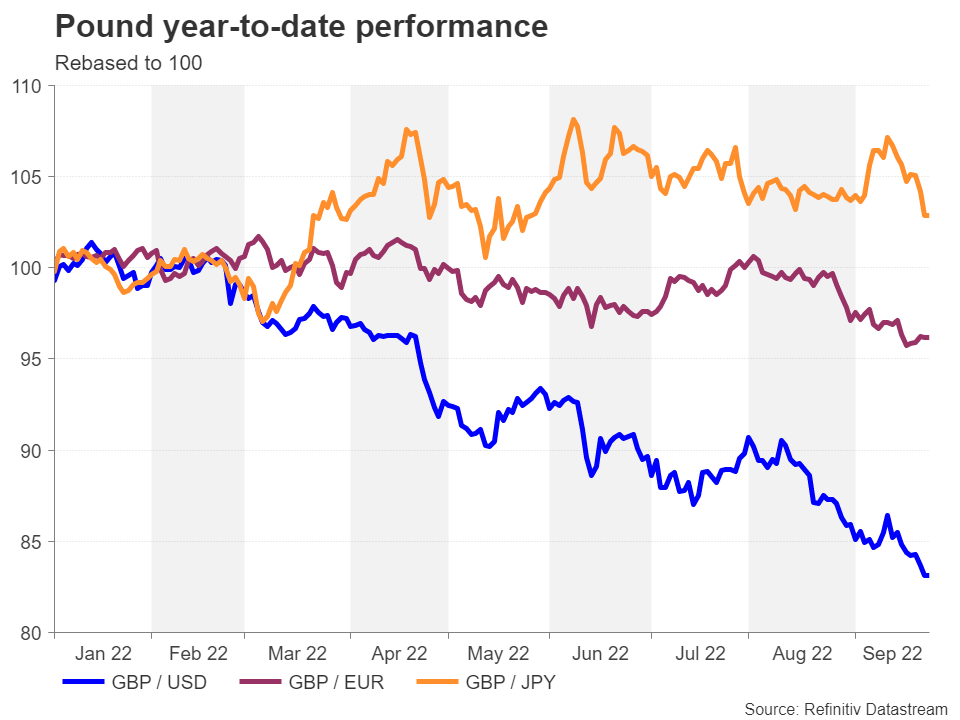

در سایر کشورها، پوند و ارزهای کالایی که ضربه شدیدی از قدرت دلار و تقویت سنتیمنت ریسک گریزی خوردهاند هفته آرامی را سپری خواهند کرد. پوند اما در میان عوامل محرک بومی میتوان به تعیین بودجه در روز جمعه اشاره کرد که نوساناتی را برای پوند در پی خواهد داشت که قسمت عمده آثار آن به دو هفته بعد منتقل خواهد شد.

دولت بریتانیا بهتازگی از دومین کاهش بودجه تاریخی خود برای مالیات رونمایی کرد که بهصورت کامل از استقراض تامین میشود. بازده اوراق بریتانیا پس از انتشار این خبر افزایش یافت که نشان میدهد سرمایهگذاران علیرغم افزایش رشد اقتصادی بیشتر نگران پیامدهای افزایش بدهی هستند. این مساله پوند را بیشازپیش تحت فشار قرار میدهد.

عملکرد سالانه پوند در برابر سایر ارزها

آمار GDP نهایی سهماهه دوم بریتانیا در روز جمعه منتشر میشود که در صورت انتشار بهتر از آمار اولیه 0.1- درصدی، میتواند موجب کاهش نگرانیها از بروز رکود فنی در بریتانیا شود.

اگر دادههای PMI تولیدی چین در روز چین خوب منتشر شود دلار استرالیا میتواند کمی از زیر فشار فروش خارج شود. انتشار داده GDP کانادا نیز در روز پنجشنبه میتواند موردتوجه معاملهگران قرار گیرد.

منبع: Xm

سلام و درود

ممنون از گزارش کامل و نقصتون

عالی بودش.