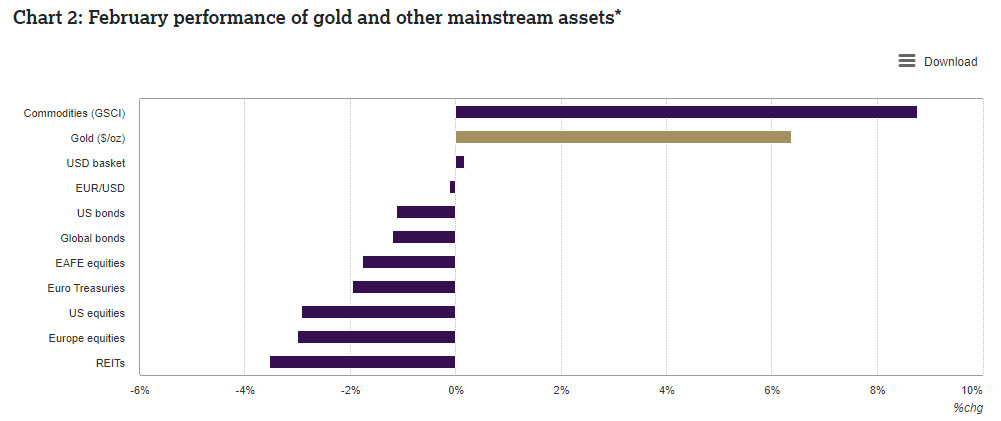

طلا در ماه فوریه با افزایش ۶ درصدی به ۱۹۱۰ دلار در هر اونس رسید که بزرگترین افزایش ماهانه از ماه مه ۲۰۲۱ است.

طلا در ماه فوریه با افزایش ۶ درصدی به ۱۹۱۰ دلار در هر اونس رسید که بزرگترین افزایش ماهانه از ماه مه ۲۰۲۱ است.- تقاضا برای داراییهای امن بر بازده اسمی اوراق با سررسید بالا فشار نزولی وارد کرد و دلار کمی قویتر شد. این تقاضا به خاطر حمله روسیه به اوکراین و افزایش نوسانات و عدم اطمینان ایجاد شد.

- پوزیشن خالص COMEX در طلا به بالاترین سطح خود از ژوئیه ۲۰۲۰ افزایش یافت و ETFهای طلا ۲ میلیارد دلار معادل ۳۵ تن طلا به ذخایر خود اضافه کردند.

- خطر رکود اقتصادی در بحبوحه تورم بالا میتواند تصمیمات سیاستهای پولی را پیچیده کند و از تقاضای سرمایهگذاری بر روی طلا حمایت کند.

طلا به تنشهای ژئوپلیتیکی پاسخ میدهد

قیمت معیار طلای LBMA درماه فوریه ۶ درصد جهش کرد و ماه را در قیمت ۱۹۱۰ دلار در هر اونس به پایان رساند. این قویترین افزایش ماه به ماه از ماه مه ۲۰۲۱ است. دلیل این افزایش قابل توجه، تنشهای فزاینده ناشی از حمله روسیه به اوکراین است که در کانون توجهات بازار قرار گرفته است.

تورم و نرخ بهره همچنان محرکهای مهم طلا هستند. آمار بالای تورم در ایالات متحده و اروپا تایید کرد که تورم نشانه کمی از کاهش نشان میدهد. اما در بحبوحه نوسانات فزاینده و تنشهای ژئوپلیتیکی در اوکراین که بر سرفصل اخبار غالب شده است، تقاضا برای داراییهای امن مانند طلا، بر تاثیر افزایش بازده اسمی اوراق خزانهداری و افزایش اندک دلار آمریکا غلبه کرده است.

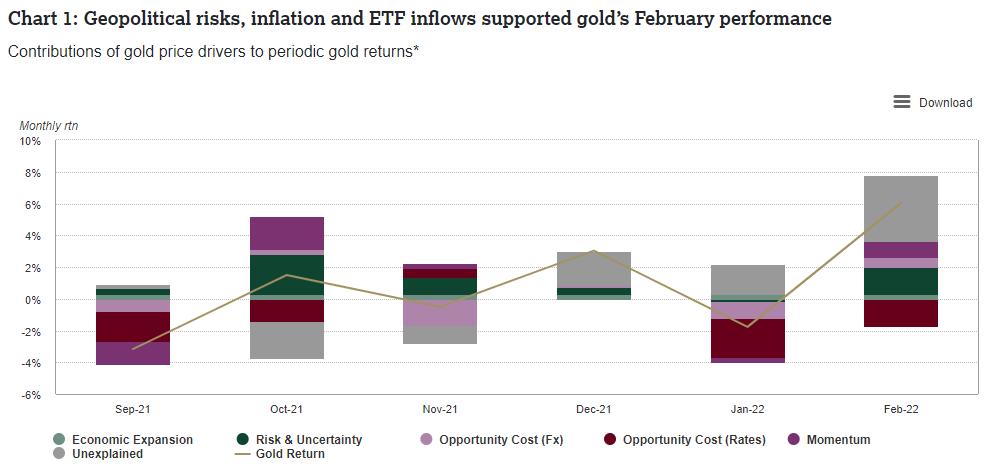

از مدل انتسابی بازگشت طلا (GRAM) که توسط مجمع مشاوران جهانی طلا توسعه داده شده است، متوجه میشویم که اگرچه افزایش بازده اوراق خزانهداری یک باد مخالف برای طلا بوده است، اما عوامل دیگر از جمله نرخ تورم انتظاری ۱۰ ساله آمریکا و حرکت جریانهای ETF طلا این باد مخالف را خنثی کردهاند. با این حال، مولفه غیرقابل توضیح، نگرانیهای ژئوپلیتیک بوده که به طور کامل در متغیرهای دیگر مانند دلار آمریکا، تلاطم بازار و نفت منعکس نشده است. این اتفاق معمولا در زمانی که بیثباتیهای شدید ژئوپلیتیک رخ میدهد، مشاهده میشود.

همانطور که در نمودار میبینید، مدل کوتاه مدت توسعه داده شده توسط مجمع مشاوران چهانی طلا، به چهار دسته موضوع کلیدی که محرک عملکرد طلا هستند، دسته بندی شدهاند. توسعه اقتصادی، ریسک و عدم اطمینان، هزینه فرصت و مومنتوم. این چهار دسته، انگیزههای پشت تقاضای طلا را نشان میدهد. بزرگ بودن بخش غیرقابل توضیح به این خاطر است که تنشهای ژئوپلیتیکی، توانسته است قیمتگذاری در بازار را بسیار منحرف کند، به طوری که برای بخش عمدهای از حرکت توضیحی وجود ندارد.

همانطور که در نمودار میبینید، مدل کوتاه مدت توسعه داده شده توسط مجمع مشاوران چهانی طلا، به چهار دسته موضوع کلیدی که محرک عملکرد طلا هستند، دسته بندی شدهاند. توسعه اقتصادی، ریسک و عدم اطمینان، هزینه فرصت و مومنتوم. این چهار دسته، انگیزههای پشت تقاضای طلا را نشان میدهد. بزرگ بودن بخش غیرقابل توضیح به این خاطر است که تنشهای ژئوپلیتیکی، توانسته است قیمتگذاری در بازار را بسیار منحرف کند، به طوری که برای بخش عمدهای از حرکت توضیحی وجود ندارد.

ریسکگریزی در کل ماه مشهود بود. بازارهای جهانی سهام در ماه فوریه به میزان قابل توجهی کاهش یافتند و این کاهش را تا امروز هم ادامه دادهاند. بازده اسمی در نیمه دوم ماه فوریه، همزمان با افزایش تنشهای ژئوپلیتیکی سقوط سهمگینی را تجربه کرد، اگرچه باز هم در پایان ماه، مثبت بسته شد. ترس از تاثیر تورمی تهاجم روسیه منجر به کاهش بازده اوراق ۲ تا ۱۰ ساله خزانهداری ایالات متحده به پایینترین سطوح از آوریل ۲۰۲۰ شد. همچنین یافتههای آخرین نظرسنجی مدیران صندوق بانک مرکزی آمریکا نشان میدهد که تخصیص پول نقد به بالاترین سطح خود از مه ۲۰۲۰ رسیده است.

ریسکگریزی در کل ماه مشهود بود. بازارهای جهانی سهام در ماه فوریه به میزان قابل توجهی کاهش یافتند و این کاهش را تا امروز هم ادامه دادهاند. بازده اسمی در نیمه دوم ماه فوریه، همزمان با افزایش تنشهای ژئوپلیتیکی سقوط سهمگینی را تجربه کرد، اگرچه باز هم در پایان ماه، مثبت بسته شد. ترس از تاثیر تورمی تهاجم روسیه منجر به کاهش بازده اوراق ۲ تا ۱۰ ساله خزانهداری ایالات متحده به پایینترین سطوح از آوریل ۲۰۲۰ شد. همچنین یافتههای آخرین نظرسنجی مدیران صندوق بانک مرکزی آمریکا نشان میدهد که تخصیص پول نقد به بالاترین سطح خود از مه ۲۰۲۰ رسیده است.

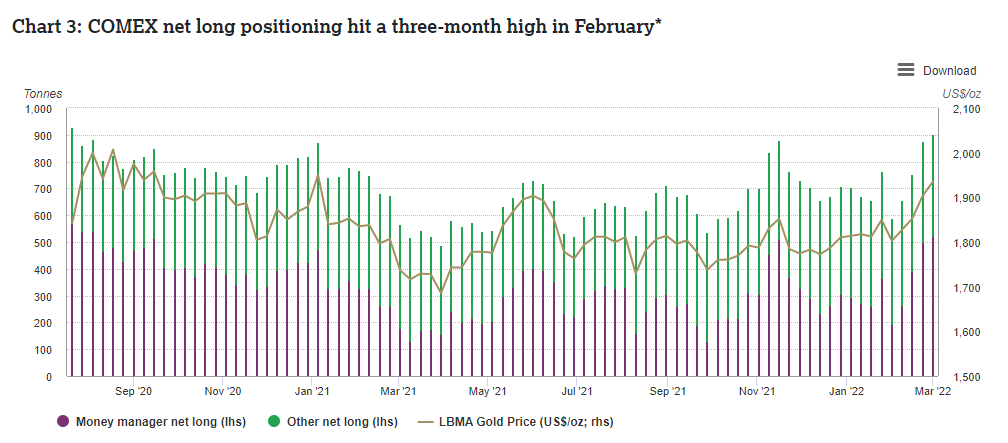

پوزیشنهای خالص COMEX و جریان ورودی به ETFهای طلا نیز توسط این احساس ریسکگریزی حمایت شد. پوزیشن خالص در معاملات آتی طلا در هفته منتهی به اول مارس به ۵۶ میلیارد دلار آمریکا (۹۰۴ تن) جهش کرد که بالاترین سطح از ژوئیه ۲۰۲۰ است. ETFهای طلا همچنان شاهد جریان ورودی در طول ماه بودند و ۲ میلیارد دلار (۳۵ تن) به داراییهای خود افزودند. این ورودیها تقریبا به طور مساوی بین صندوقهای آمریکا و اروپا تقسیم شدهاند.

نگاه به آینده: احتمال افزایش نرخ بهره وجود دارد، اما چقدر؟

ماه مارس، نشست مورد انتظار فدرال رزرو برگزار میشود که در آن انتظار میرود نرخهای بهره برای اولین بار از سال ۲۰۱۸ افزایش یابد. در حالی که افزایش ۲۵ نقطه پایهای به طور کامل قیمتگذاری شده است، انتظارات نسبت به اوایل ماه که بر روی افزایش ۵۰ نقطه پایهای قیمتگذاری شده بود، به میزان قابل توجهی کاهش یافته است. بانک مرکزی اروپا و بانک انگلستان نیز جلسات خود را در ماه مارس برگزار میکنند. انتظار نمیرود بانک مرکزی اروپا تا اواخر سال نرخ بهره را افزایش دهد، اما بازارها منتظر یک افزایش دیگر در نرخ بهره بانک انگلستان هستند. با این همه، مناقشه در اوکراین، ابهامات بیشتری در چشمانداز اقتصاد جهانی ایجاد کرده است.

بانکهای مرکزی در حال حاضر با بالاترین تورم در چند دهه گذشته دست و پنجه نرم میکنند و در این شرایط باید ارزیابی کنند که چگونه میتوان بدون بیثبات کردن بیشتر بازار، تورم را کاهش داد. با توجه به موقعیت روسیه به عنوان یک تامین کننده کلیدی انرژی، یک پیامد مهم درگیری اوکراین ممکن است افزایش تورم باشد. قیمت نفت در طول ماه ۹ درصد افزایش یافت و برای اولین بار از سال ۲۰۱۴ به بالای ۱۰۰ دلار در هر بشکه رسید که فشار بیشتری بر بهبود اقتصاد جهانی وارد میکند.

بانکهای مرکزی در حال حاضر با بالاترین تورم در چند دهه گذشته دست و پنجه نرم میکنند و در این شرایط باید ارزیابی کنند که چگونه میتوان بدون بیثبات کردن بیشتر بازار، تورم را کاهش داد. با توجه به موقعیت روسیه به عنوان یک تامین کننده کلیدی انرژی، یک پیامد مهم درگیری اوکراین ممکن است افزایش تورم باشد. قیمت نفت در طول ماه ۹ درصد افزایش یافت و برای اولین بار از سال ۲۰۱۴ به بالای ۱۰۰ دلار در هر بشکه رسید که فشار بیشتری بر بهبود اقتصاد جهانی وارد میکند.

هرگونه کندی بالقوه اقتصادی ممکن است توانایی بانکهای مرکزی برای اتخاذ سیاستهای پولی انقباضی یا در صورت نیاز، حمایت بیشتر از اقتصاد را محدود کند. با توجه به اهمیت عرضه انرژي روسیه برای منطقه یورو، ریسک کاهش رشد در اروپا بسیار حاد است. همچنین این سوال وجود دارد که آیا فشار بیشتر بر درآمدهای خانوارها، به کاهش طبیعی تورم در میان مدت کمک میکند یا خیر. اگر انتظارات از افزایش نرخ بهره کاهش بیشتری پیدا کند و ترس از رکود تورمی دوباره ظاهر شود، ممکن است به نفع تقاضا برای سرمایهگذاری طلا باشد. تورم منطقه یورو در ماه فوریه به رکورد ۵.۸ درصد رسید و ردیابی چگونگی پیشرفت تورم برای بانکهای مرکزی بسیار مهم خواهد بود.

چنین فشار تورمی ممکن است توانایی اوراق قرضه را برای نمایش خود به عنوان یک دارایی امن در پورتفویها، محدود کند. چرا که درآمد ثابت این اوراق بر اثر تورم بیارزش میشوند. این وضعیت ممکن است باز هم علاقه به طلا را به عنوان یک عنصر تنوع بخش در پورتفوی بیشتر کند. رویدادهای اخیر به خوبی نشان دادند که چرا طلا یک پوشش موثر و تثبیت شده در برابر ریسکهای مورد انتظار و غیرمنتظره بازار است.

بررسی منطقهای عرضه و تقاضای طلا

چین: با وجود مصرف شدید طلای خردهفروشیها در طول سال نوی چینی در اوایل فوریه، کاهش حجم معاملات Au9999 نشان داد که هرچه به سمت پایان ماه فوریه حرکت میکردیم، تقاضای فیزیکی طلا کاهش پیدا کرده است. در همین حال، دارایی ETFهای طلای محلی در ماه فوریه کاهش یافت. به نظر میرسد که بسیاری از سرمایهگذاران چینی همچنان در تخصیص ETF طلای خود به صورت تاکتیکی عمل میکنند. به این معنی که افزایش قیمت طلا منجر به سود شده و صندوقها برای دریافت سود، طلای خود را به فروش میرسانند.

هند: پس از تقاضای ضعیف در ماه ژانویه، تقاضای خردهفروشی در ماه فوریه نیز کاهش داشت. افزایش شدید قیمت طلا پس از حمله روسیه به اوکراین، مصرف کنندگان را غافلگیر کرد و در نتیجه، خرید طلا در نیمه دوم ماه به تعویق افتاد. ETFهای طلای هند در ماه فوری شاهد خروج ۰.۵ تنی بودند که عمدتا ناشی از افزایش قیمت طلا و تلاش برای کسب سود بود. کل ذخایر ETFهای طلای هند تا پایان ماه مه، ۳۶.۲ تن کاهش یافت.

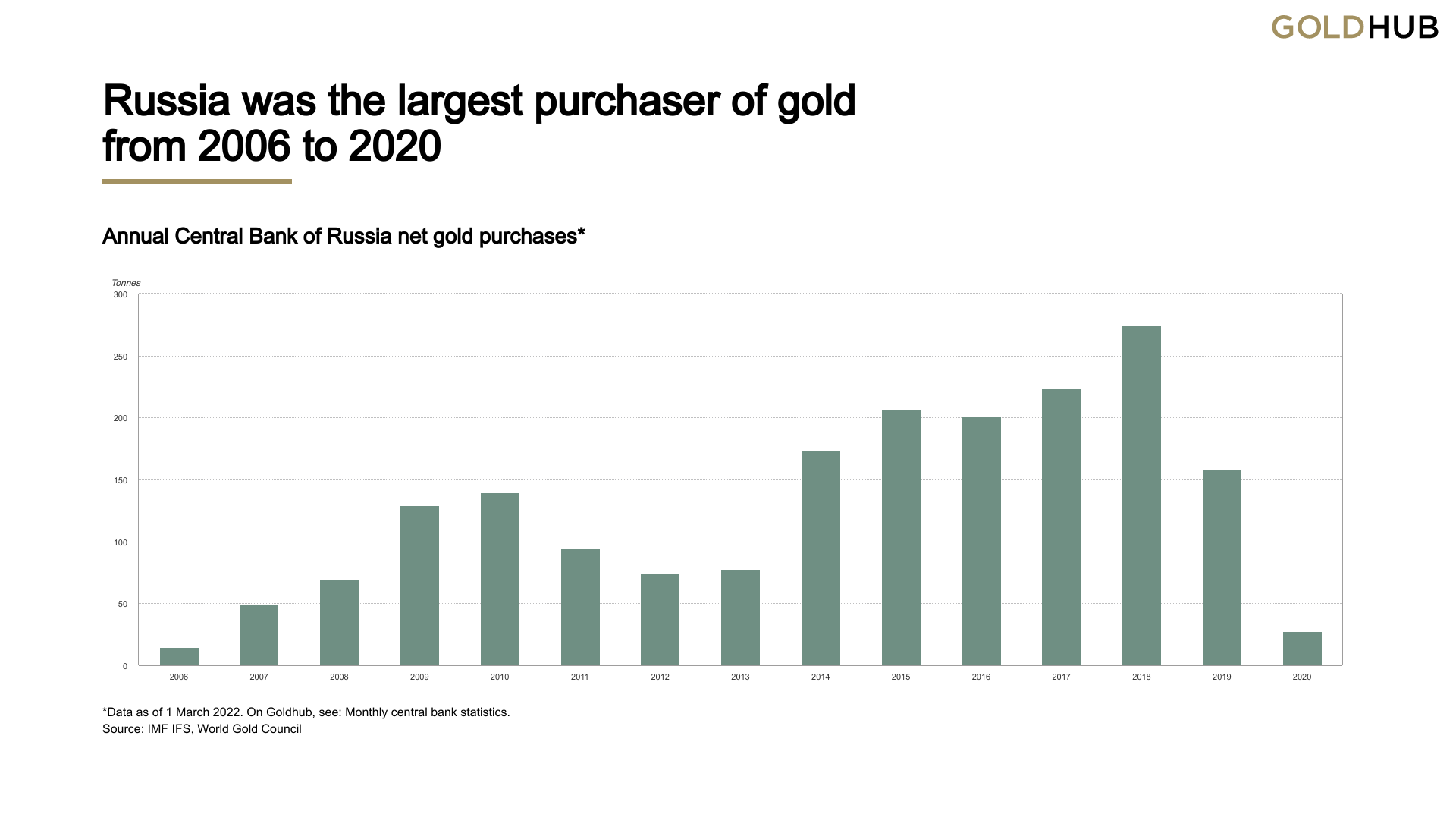

بانکهای مرکزی: در پایان ماه فوریه، بانک مرکزی روسیه اعلام کرد که پس از تحریمهای شدید بین المللی، خرید طلا از بازار داخلی را از سر خواهد گرفت. دو سال از زمانی که بانک مرکزی روسیه خرید طلا را به حال تعلیق درآورده بود، میگذرد. این بانک مرکزی بین سالهای ۲۰۰۶ تا ۲۰۲۰، بیش از ۱۹۰۰ تن طلا انباشته است. ذخایر طلای بانک مرکزی روسیه در پایان ژانویه به حدود ۲۳۰۰ تن رسید که ۲۱ درصد از کل ذخایر این بانک را تشکیل میدهد.

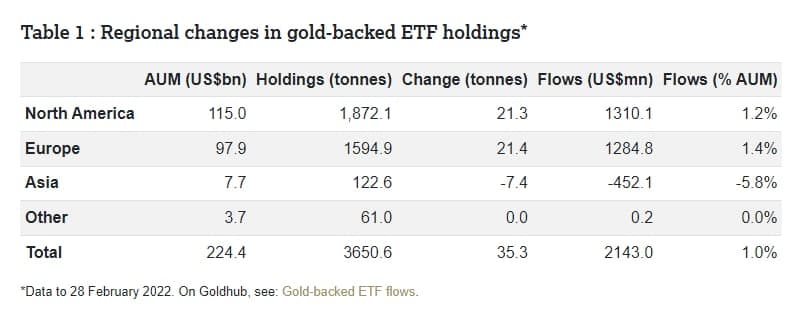

ETFهای جهانی: ETFهای جهانی در ماه فوریه ۳۵ تن طلا به داراییهای خود افزودند. در حال حاضر این صندوقها حدود ۳۶۵۱ تن طلا در اختیار دارند که بالاترین سطح از فوریه ۲۰۲۱ است. جریان ورودی در صندوقهای آمریکای شمالی و اروپا متمرکز است. جریانهای خروجی نیز عمدتا توسط ETFهای کشور چین رهبری میشوند.

تغییرات ماهانه و هفتگی جریانات طلا در دنیا از عوامل موثر بر قیمت طلا است که باید توسط معاملهگران پیگیری شوند. در کانال تلگرامی UtoGold جریانات ورودی و خروجی به صندوقهای سرمایهگذاری دنیا و سطح عرضه و تقاضای طلا در دنیا به معاملهگران ایرانی ارائه میشود.