بانک جهانی (World Bank) هشدار داده است که بسیاری از بازارهای نوظهور کوچکتر با «بحران بدهی خاموش» مواجه هستند، چرا که با تأثیر نرخهای بهره بالای ایالات متحده بر وضعیت مالی شکننده خود دست و پنجه نرم میکنند.

پس از فشار فروش شدید در سال گذشته که ناشی از افزایش سریع نرخهای بهره جهانی و دلار قوی بود، اوراق اقتصادهای نوظهور برای بازیابی با مشکل مواجه شده است چرا که سرمایهگذاران شرط بندی میکنند که هزینههای استقراض برای مدت طولانیتری بالاتر بماند.

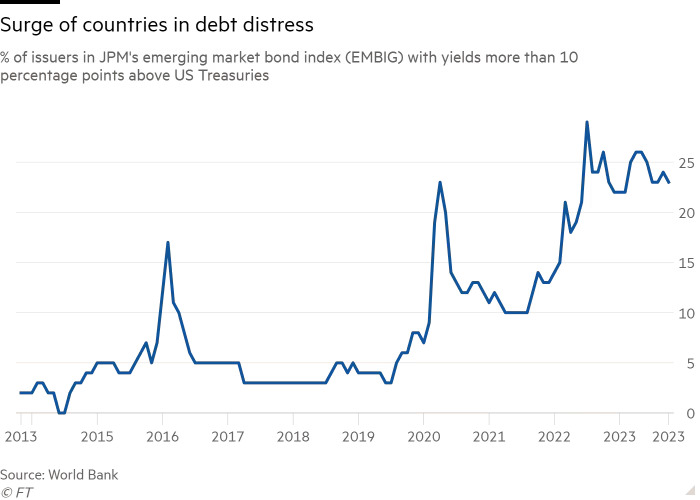

این مسئله منجر شده که درصد کشورهای نوظهور که هزینه بهره آنها حداقل ۱۰% از بازده اوراق ایالات متحده بیشتر است به ۲۳% رسیده باشد. بانک جهانی اعلام کرد که در مقایسه با کمتر از ۵% در سال ۲۰۱۹، این مسئله نشان میدهد که این اقتصادها اکنون تحت فشار هستند.

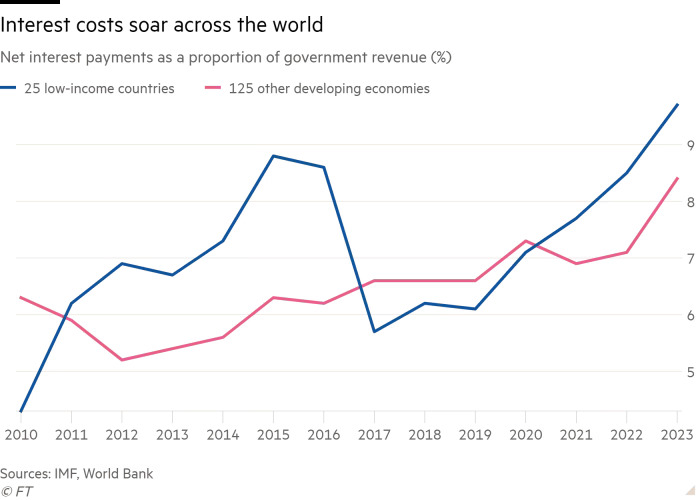

به گفته این بانک، در نتیجه، پرداخت سود بدهی به عنوان سهمی از درآمدهای دولت در بالاترین سطح خود حداقل از سال ۲۰۱۰ قرار گرفته است.

آیهان کوزه، معاون اقتصاددان گروه بانک جهانی در مصاحبهای گفت: چرخه سیاست پولی انقباضی برای کشورهای کم درآمد با سطح بدهی بالا یک “کابوس” بوده است. با توجه به چالشهای مشخصی که این اقتصادها در رابطه با بازپرداخت تعهدات بدهی با آن مواجه هستند، ما عقیده داریم که یک بحران بدهی خاموش در حال شکل گیری است.»

انتظار میرود که درد ناشی از هزینههای استقراض، برای کشورهای با درآمد پایینتر شدیدتر باشد، چرا که بسیاری از آنها در طول همهگیری ویروس کرونا، انباشت بدهیهای بزرگی داشتند.

هزینههای بهره در سراسر جهان افزایش یافتند

اگر دولتها برای تامین مالی این پرداختها وام بیشتری بگیرند، بازدهی بالاتر به معنای پرداخت سود بیشتر برای بدهیهای تازه صادر شده است، که میتواند نسبت بدهی به تولید ناخالص داخلی را افزایش دهد. بازده اوراق قرضه به طور معکوس نسبت به قیمتها حرکت میکند.

بر اساس پیشبینیهای صندوق بینالمللی پول، متوسط بار بدهی ناخالص دولت در بازارهای نوظهور و کشورهای با درآمد متوسط تا سال ۲۰۲۸ به بالای ۷۸% تولید ناخالص داخلی میرسد، در حالی که این رقم در یک دهه قبل کمی بیش از ۵۳% بود.

در حالی که بسیاری از بزرگترین اقتصادهای نوظهور هزینههای استقراض بالاتر را نسبتاً خوب تحمل کردهاند، اقتصادهای کوچکتر با وضعیت مالی شکنندهتر مشکل مواجه شدهاند.

افزایش بازده همچنین بسیاری از کشورهای کم درآمد را از تامین مالی بین المللی منع کرده است و کشورهایی مانند غنا و سریلانکا را به نکول سوق داده و بسیاری دیگر را در آستانه آن قرار داده است.

برد ستسر، کارشناس ارشد شورای روابط خارجی، گفت: زیرمجموعهای از کشورهای در حال ظهور و در حال توسعه ضعیفتر «به تازگی از بازار اوراق قرضه دلاری خارج شدهاند». این مسئله شرایطی را فراهم کرده که تنها بازارهای نوظهور قویتر میتوانند به دلار وام بگیرند.»

به گفته تحلیلگران، اگر نرخها برای مدت طولانی بالاتر بمانند، هزینههای استقراض احتمالاً رشد اقتصادی را کاهش میدهد و خروج از استرس بدهیها را برای اقتصادها دشوارتر میکند. این امر به ویژه برای کشورهایی مانند مصر و کنیا که هرکدام اوراق قرضه سررسید شدهای را برای سال آینده دارند و با چشم انداز دشوار تلاش برای تامین مالی مجدد با بازده بالاتر مواجه هستند، نگران کننده است.

لوکاس مارتین، استراتژیست مستقل در بانک آمریکا، گفت “هزینههای بالاتر برای تامین مالی به مرور زمان کسری بودجه را تضعیف میکند، بنابراین کشورها برای جلوگیری از افزایش نسبت بدهی خود باید صرفه جویی کنند”. وی اضافه کرد که این امر میتواند در کشورهایی که در آن از اقدامات ریاضتی خسته شدهاند، پیچیده باشد. (ریاضت اقتصادی در علم اقتصاد به طرحی گفته میشود که دولتها برای کاهش هزینهها و برای رفع کسری بودجه یا به منظور نشان دادن نظم مالی دولت به طلبکاران، به کاهش یا حذف ارائه برخی خدمات و مزایای عمومی دست میزنند.)

نرخهای بهره بالاتر ایالات متحده همچنین توانایی اقتصادهای نوظهور را برای کاهش نرخهای خود حتی زمانی که تورم داخلی افت کرده، کاهش میدهد، چرا که این امر میتواند ارزهای آنها را تضعیف کند و از طریق قیمتهای واردات بالاتر منجر به تورم شود.

برخی از اقتصادهای نوظهور بسیار سریعتر از بانکهای مرکزی غربی به تهدید تورم در سال ۲۰۲۱ واکنش نشان دادند و کاهش نرخ بهره را آغاز کردهاند. اما کشورهایی از جمله مجارستان و شیلی سرعت کاهش نرخ بهره را در ماههای اخیر کاهش دادهاند، تا حدی از ارزهای خود در مواجهه با نرخهای بالاتر آمریکا حمایت کنند.

حجم بدهیهای ارزی صادر شده در بازارهای نوظهور طی دو سال گذشته به دلیل افزایش هزینههای استقراض به شدت کاهش یافته است. به گزارش دیالوژیک (Dealogic)، پس از انتشار مجموع ۳۸۰ میلیارد دلار در سال ۲۰۲۲، بازارهای نوظهور امسال حدود ۳۶۰ میلیارد دلار بدهی ارز خارجی صادر کردهاند. این به دنبال انتشار بین ۷۰۰ تا ۸۰۰ میلیارد دلار در هر یک از سه سال گذشته است.

صدور با کمبود تقاضا مواجه شده است، چرا که سرمایهگذاران طرفدار ناشران با رتبه اعتباری بالا هستند و عرضه کاهش مییابد چرا که بسیاری از کشورها با رتبه اعتباری پایین دسترسی به بازار را در طول افزایش سریع نرخ بهره ایالات متحده در ۱۸ ماه گذشته از دست دادند.

پل گریر، مدیر صندوق بدهی بازارهای نوظهور در Fidelity، گفت: «شرایط به نحوی است که سرمایهگذاران سرمایههای خود را به سمت ایالات متحده سوق میدهند و ریسک خود را در بازارهای نوظهور و دیگر داراییها کاهش میدهند. «بازده بالاتر به معنای صدور گرانتر است، اگر واقعا نیاز به استقراض وجود داشته باشد، باید منتظر صدور اوراق با بازده پایینتر باشید.»

منبع: Financial Times