تورم ایالات متحده دوباره در کانون توجهات و دادههای بریتانیا تأکیدی بر ریسکهای رکود

هفته پیش رو – پس از شروعی متلاطم در آغاز سال نو، بازارها برای مرحله بعدی دادههای تورمی (CPI) ایالات متحده در هفته آینده، در بحبوحه نارضایتی مداوم از سیاست فدرال رزرو، خود را آماده میکنند. این هفته آمار تورمی استرالیا نیز منتشر میشود، در حالی که در بریتانیا، نتیجه تولید ناخالص داخلی ماهانه میتواند ترس از رکود را دوباره افزایش دهد. با شروع شاخصهای اقتصادی دسامبر، اقتصاد چین نیز ذهن سرمایهگذاران را به خود مشغول خواهد کرد. اما یک رویداد خیلی بزرگ که احتمالا بازار را به حرکت میاندازد، گردهمایی بانکهای مرکزی در سوئد است که جروم پاول، رئیس فدرال رزرو در آن شرکت خواهد کرد.

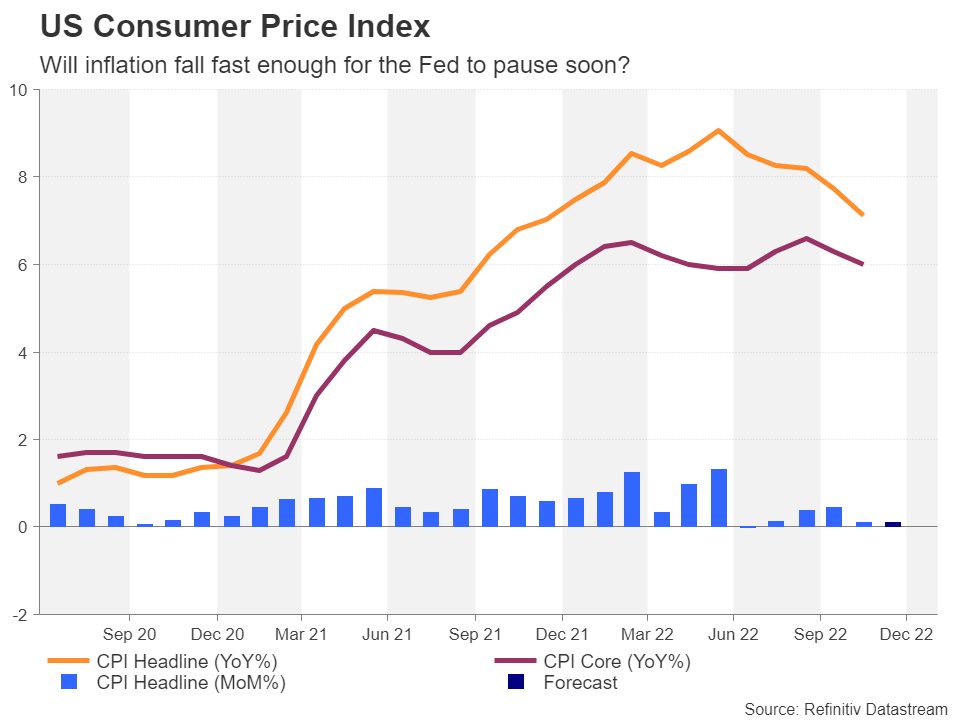

آیا تورم (CPI) در ایالات متحده به کاهش خود ادامه خواهد داد؟

شاید بازارها امید به چرخش زودهنگام از طرف فدرال رزرو را از دست داده باشند، اما هنوز متقاعد نشدهاند که نرخ بهره باید بیش از حد بالا رفته و در قلمرو محدودکننده قرار بگیرد. شاخص قیمت مصرف کننده (CPI) برای ماه دسامبر که قرار است در روز پنجشنبه منتشر شود، دومین داده اقتصادی بسیار مهمی خواهد بود که یا شرط بندیهای بر روی یک فدرال رزرو تهاجمیتر را تقویت میکند یا هشدارهای سیاست گذاران فدرال رزرو در مورد افزایش بیشتر نرخ بهره در آینده را کم رنگ میکند.

بدون شک تورم در ایالات متحده در حال کاهش است. اکنون سؤال اصلی این است: چقدر طول میکشد تا تورم به هدف 2 درصدی فدرال رزرو بازگردد و آیا این ریسک وجود دارد که قبل از رسیدن به هدف، دوباره افزایش پیدا کند؟ نتیجه CPI برای ماه دسامبر تصویر واضحتری در این مورد به بازار نشان خواهد داد. پس از کاهش CPI به 7.1 درصد در ماه اکتبر، نرخ تورم آمریکا میتواند در ماه دسامبر برای اولین بار در 13 ماه گذشته به زیر 7 درصد برسد. پیشبینی میشود که نرخ ماه به ماه، سرعت پایین 0.1 درصدی خود را حفظ کند، اما معیار هسته (core) ماهانه میتواند کمی از 0.2 درصد به 0.3 درصد افزایش یابد.

آیا سرعت کاهش تورم به قدری سریع خواهد بود که فدرال رزرو افزایش نرخ بهره را متوقف کند؟

در روز جمعه دیدگاههای بیشتر در مورد فشارهای تورمی با انتشار نتیجه نظرسنجی سنتیمنت مصرفکننده از دانشگاه میشیگان وجود خواهد داشت که بازار آن را از نزدیک زیر نظر خواهد داشت. اگرچه سنتیمنت مصرف کننده به سختی از پایینترین سطح تاریخی خود کمی بهبود یافته است و تنها یک افزایش جزئی در شاخص ماه ژانویه پیشبینی میشود، اما ارزیابیهای نظرسنجی در مورد انتظارات تورمی مصرف کننده دلگرم کنندهتر بودهاند. هر دو انتظارات تورمی یک ساله و پنج ساله، اوج اخیر که توسط سایر معیارهای قیمتی مشخص شده است را تأیید میکنند و در صورت کاهش بیشتر انتظارات تورمی در ماه ژانویه، میتواند سنتیمنت را در پایان هفته معاملاتی افزایش دهد.

دلار آمریکا اخیراً جهت مشخصی نداشته است، زیرا تهدید فزاینده رفتن اقتصاد ایالات متحده به سمت رکود، تقویت موضع فوق العاده هاوکیش فدرال رزرو را خنثی کرده است. این موضوع تا حدودی یک داستان مشابه در وال استریت بوده است و بازار سهام همچنان به مبارزه ادامه میدهد. اما با توجه به افزایش روزانه نگرانیها در مورد تضعیف تقاضا، در صورتی که ارقام تورمی کمتر از انتظارات باشند، دستیابی به چیزی بیش از یک جهش کوتاهمدت در داراییهای ریسکی دشوار خواهد بود.

سمپوزیوم بانک مرکزی سوئد با حضور جروم پاول مورد توجه همگان قرار گرفته است

با این حال، دلار ممکن است در روز سهشنبه زمانی که رئیس فدرال رزرو، جروم پاول، قرار است در سمپوزیوم بینالمللی استقلال بانکهای مرکزی که توسط بانک مرکزی سوئد سازماندهی شده است، صحبت کند، کمی برای بازار جذابیت پیدا کند. دیگر سخنرانان برجسته شامل بیلی از بانک مرکزی انگلستان، مکلم بانک مرکزی کانادا و کورودا از بانک مرکزی ژاپن خواهند بود که به زودی مانند خود میزبان، استفان اینگوس رئیس بانک مرکزی سوئد از دنیای بانک مرکزی خارج خواهند شد.

اما احتمالاً همه نگاهها به پاول خواهد بود، که از زمان کنفرانس مطبوعاتی ماه دسامبر FOMC هیچ اظهارنظر عمومی نکرده است. با توجه به موضوع سمپوزیوم، این احتمال وجود دارد که پاول از اظهار نظر در مورد سیاست داخلی خودداری کند، اما هرگونه دیدگاه تازه در مورد چشم انداز نرخ بهره میتواند باعث تقویت دلار بشود.

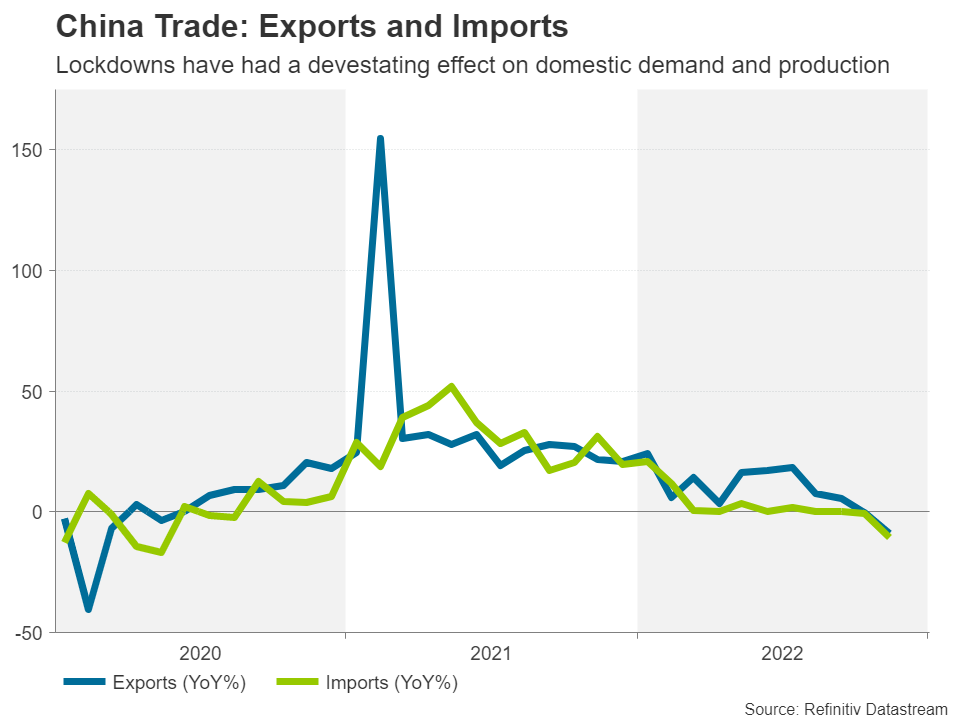

آیا مشکلات چین تمام شده است؟

جدای از سیاست فدرال رزرو، یکی دیگر از ابهاماتی که اخیرا بازارها تحت فشار قرار داده است، واکنش چین به کرونا بوده است. پس از یک سال تعطیلی بیپایان که اقتصاد چین را ویران کرده است، تغییر موضع ناگهانی پکن در مورد سیاست کرونای صفر برای بازارها تلخ و شیرین بوده است. اگرچه قرنطینه به سبک نظامی دیگر به پایان رسیده است، اما افزایش مبتلایان به این معنی است که مصرف کنندگان هنوز به اندازه کافی هزینه نمیکنند و کسب و کارها از بابت کارگرانی که بخاطر مریضی مرخصی میگیرند دچار مشکل میشوند. امیدها به یک چرخش سریع اقتصادی متعاقباً از بین رفته است و بازار کالاهایی مانند نفت ضربه قابل توجهی را از این وضعیت خوردهاند.

قرنطینه تأثیری مخرب بر تقاضا و تولید داخلی داشته است

با این حال، اگر سرمایهگذاران نشانههایی از ثبات در دادههای اقتصادی را در پایان سال مشاهده کنند، ممکن است به عنوان یک تحول مثبت تلقی شود. اولین فرصت برای مشاهده چنین نشانههایی در روز پنجشنبه با انتشار شاخص قیمت مصرف کننده (CPI) و شاخص قیمت تولید کننده (PPI) ماه دسامبر به دست خواهد آمد که در آن هر گونه افزایش در فشار قیمتها نشان دهنده بهبود تقاضا است. در روز جمعه، نوبت انتشار آخرین آمار تجاری است. در ماههای اکتبر و نوامبر، صادرات و واردات چین به طور غیرمعمولی کاهش سالانه متوالی را گزارش دادند که این امر بر ناپایداری سیاست کرونای صفر تاکید میکند.

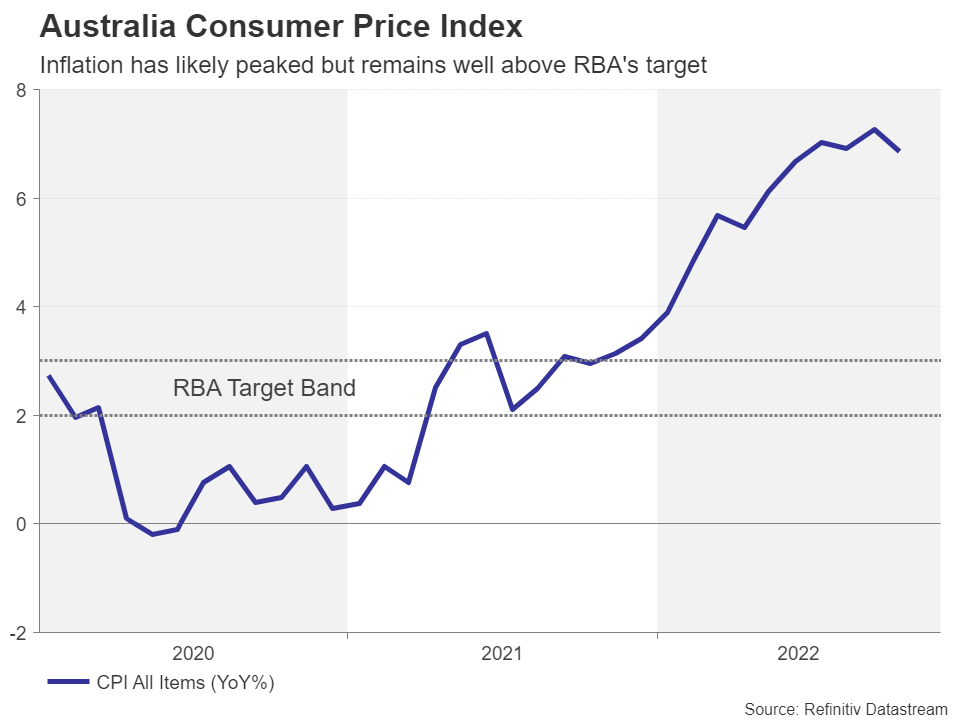

دادههای تورم ممکن است ریسک صعودی برای دلار استرالیا ایجاد کنند

هر گونه بهبود در دادههای تورمی ماه دسامبر چین میتواند باعث افزایش ارزش سهام و همچنین دلار استرالیا شود، زیرا چین بزرگترین مشتری صادرات استرالیا است. در داخل استرالیا، ارقام CPI در روز چهارشنبه نیز برای استرالیا بسیار مهم خواهد بود. مانند بسیاری از کشورها، به نظر میرسد که تورم در حال کاهش است، اما با این وجود، بانک مرکزی استرالیا ممکن است با کاهش نرخ بهره به 0.25 درصد یا حتی در نظر گرفتن توقف افزایش نرخ بهره، عجله کرده باشد.

نرخ تورم 6.9 درصد بسیار بالاست و احتمالا بانک مرکزی استرالیا دشوار بودن رساندن تورم به هدف 2-3 درصدی را دست کم گرفته است. از این رو، یک افزایش غافلگیرکننده در نرخ تورم میتواند باعث تقویت بیشتر دلار استرالیا شود، که نسبت به پایینترین سطح اکتبر خود 10 درصد افزایش یافته است.

به احتمال زیاد تورم به اوج خود رسیده است اما هنوز خیلی بالاتر از هدف بانک مرکزی استرالیا قرار دارد.

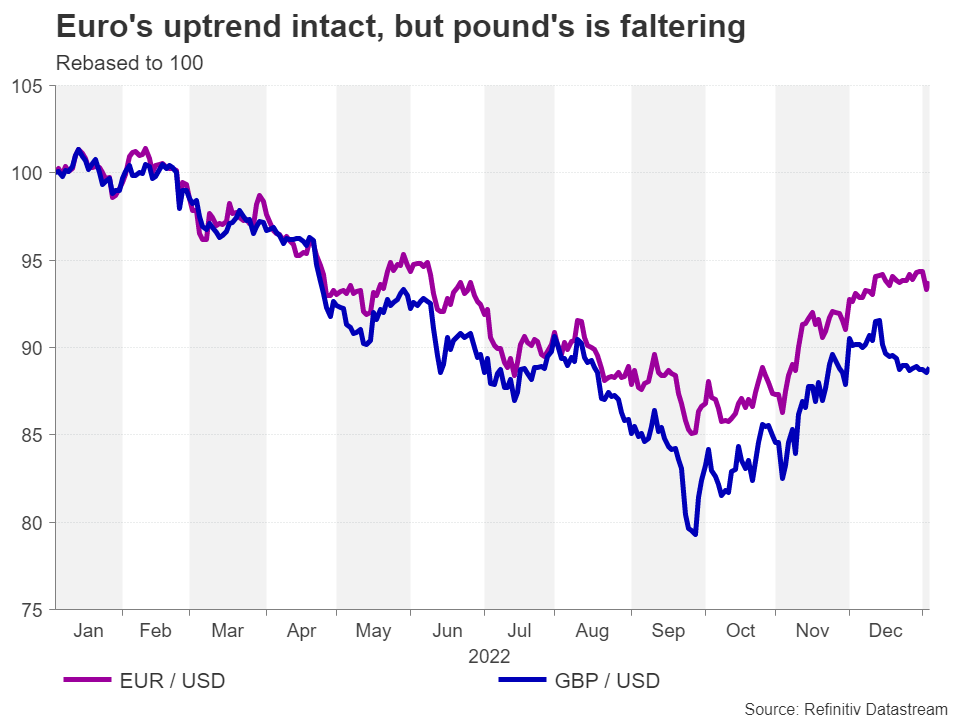

احتمالاً پوند در سال 2023 حرف زیادی برای گفتن نداشته باشد

علیرغم بازگشت چشمگیر در فصل پاییز، پوند نتوانست خود را از مقام بدترین ارزهای اصلی سال 2022 نجات دهد. علاوه بر این، روند صعودی این ارز در ماه دسامبر شروع به تزلزل کرد و ممکن است در سال 2023 سقوط بیشتری را تجربه کند. به احتمال زیاد اقتصاد بریتانیا همین حالا هم در رکود است و حتی اگر بحران انرژی همچنان فروکش کند، مشکلات دیگری پیش روی بریتانیا قرار دارد. بحران هزینه زندگی که با برگزیت (خروج بریتانیا از اتحادیه اروپا) بدتر شده است، بزرگترین موج اعتصابات از دهه 1970، یک سیستم خدمات بهداشتی که تحت فشار فلج کننده قرار دارد و دولتی ناکارآمد که قادر به مقابله با همه مشکلات نیست، اینها همه دلایلی برای بیاعتمادی به اقتصاد انگلستان و پوند هستند.

دادههای اقتصادی هفته آینده احتمالاً به عنوان یادآوری برای سرمایهگذاران در مورد چالشهایی است که اقتصاد بریتانیا برای بازگشت به شکوه قبل از دوره همهگیری با آنها روبرو است. انتظار میرود تولید ناخالص داخلی پس از افزایش در ماه اکتبر، دوباره در ماه نوامبر کاهش یابد. دیگر دادههای مهم شامل تولیدات صنعتی و آمار تجارتی برای همان ماه میشوند.

نمیتوان احتمال وقوع چند غافلگیری مثبت را رد کرد، اما ریسک پوند به طور کلی به سمت نزول است. تا زمانی که دلار دچار افت شدیدی نشود، بعید به نظر میرسد که در کوتاه مدت پوند به سقف 1.2445 دلاری خود در ماه دسامبر برسد.

یورو روند صعودی خود را حفظ کرده است اما پوند به تزلزل افتاده است.

یورو در برابر دلار مقاومت میکند

در هفته آینده، بیشتر دادههای اقتصادی سطح دوم برای منطقه یورو است، که اصلیترین آنها تولیدات صنعتی آلمان برای ماه نوامبر در روز دوشنبه و چندین داده دیگر برای منطقه یورو در روز جمعه هستند. مانند پوند، یورو نیز کاهش پیدا کرده است و از بالاترین سقف خود در ماه دسامبر دور شده است، اما در مجموع بیشتر از پوند انعطافپذیرتر بوده است و کاهش کمتری را تجربه کرده است. اگر دادههای تورمی ایالات متحده مطابق انتظارات نباشند، به احتمال زیاد یورو از سد 1.07 دلار عبور میکند.

در ژاپن، داده CPI ماه دسامبر برای منطقه توکیو در روز سه شنبه منتشر خواهد شد. در میان تشدید گمانهزنیها مبنی بر اینکه بانک مرکزی ژاپن به زودی گام دیگری در جهت خروج از موضع فوقالعاده تسهیلی خود برمیدارد، سرمایهگذاران به دنبال نشانههایی از شتاب بیشتر در تورم ژاپن خواهند بود.

منبع: XM

«برای پیگیری اخبار روز و فوری فارکس و بازارهای جهانی به کانال تلگرام UtoFX بپیوندید.»

بیشتر بخوانید:

عالی ممنون از زحمات شما

چقدر شما خوبید،ممنون ازتون بابت زحماتتون،سلامت و پاینده باشید❤🙏