- بانک مرکزی اروپا بالاخره خروج از محرک را برنامهریزی میکند

- یک آمار تورمی چشمگیر دیگر در ایالات متحده مورد انتظار است

نشست سیاستگذاری بانک مرکزی اروپا و آخرین شاخص قیمت مصرف کننده ایالات متحده در میان درگیریهای جاری اوکراین مهمترین مراکز توجه بازار خواهد بود. بانک مرکزی اروپا قصد دارد به زودی محرکهای اقتصادی را پایان دهد و اگرچه بحران کنونی اوکراین ممکن است بانک مرکزی اروپا را از مسیر خود منحرف نکند، اما احتمالا از حرکت شدید این بانک جلوگیری خواهد کرد. جهش مورد انتظار در تورم ایالات متحده نیز ممکن است تاثیری در حرکت فدرال رزرو برای افزایش ۲۵ نقطه پایهای نرخ بهره نداشته باشد. آمار اشتغال در کانادا نیز این هفته قابل توجه خواهد بود چرا که لونی بالاخره در حال جذب سرمایه است.

بانک مرکزی اروپا در سایه ترس از رکود تورمی، تشکیل جلسه میدهد

نمیتوان شک داشت که جنگ اوکراین شدیدا برنامههای بانکهای مرکزی برای تشدید سیاستهای پولی در جهت مبارزه با بالاترین تورم چند دهه اخیر، تحت تاثیر قرار داده است. اما بانک مرکزی اروپا، احتمالا بزرگترین مشکل را در این میان دارد. درد اقتصادی در منطقه یورو بدون شک با توجه به نزدیکی این منطقه به روسیه شدیدتر از سایر نقاط حس خواهد شد.

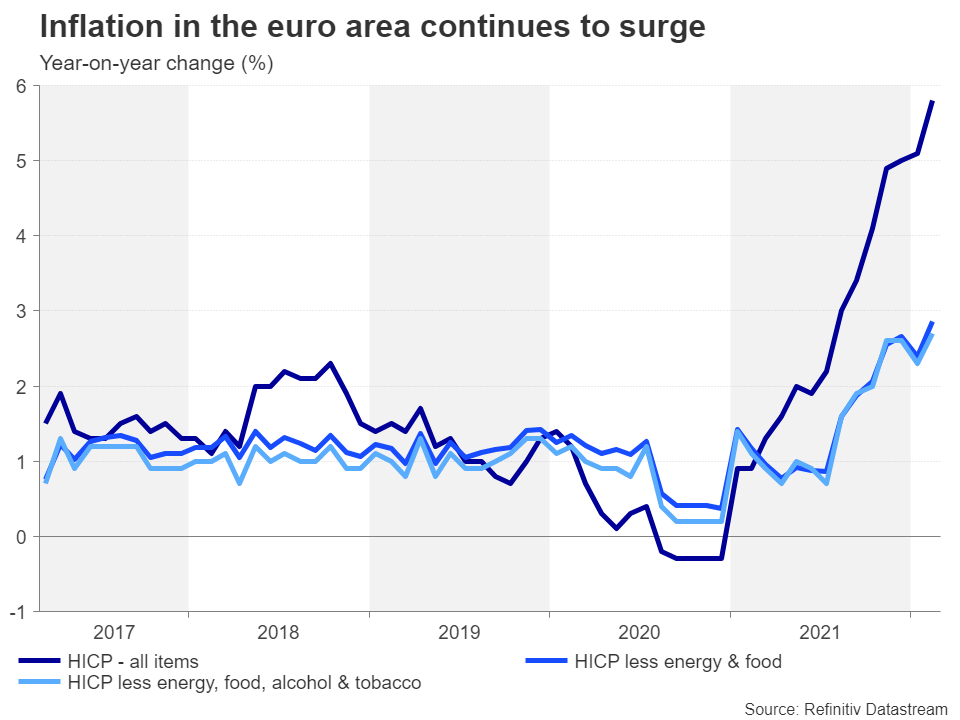

بحران اوکراین نمیتوانست در زمانی بدتر از امروز رخ بدهد. تورم در منطقه یورو در حال افزایش است و شاخص CPI این منقطه در ماه فوریه به بالاترین سطح خود از زمان تاسیس واحد پولی یورو رسیده است و افزایش شدید قیمت انرژی نیز افزایش بیشتر تورم را تقریبا قطعی کرده است. پیشبینی میشود که بانک مرکزی اروپا جلسه روز پنجشنبه خود را با اصلاح پیشبینیهای تورم همراه کند. همچنین انتظار میرود پیشبینیها برای رشد اقتصادی نیز ضربه سنگینی متحمل شود. این مسائل میتواند مسیر حرکت بانک مرکزی اروپا در جهت تشدید سیاستهای پولی را با دستانداز همراه کند.

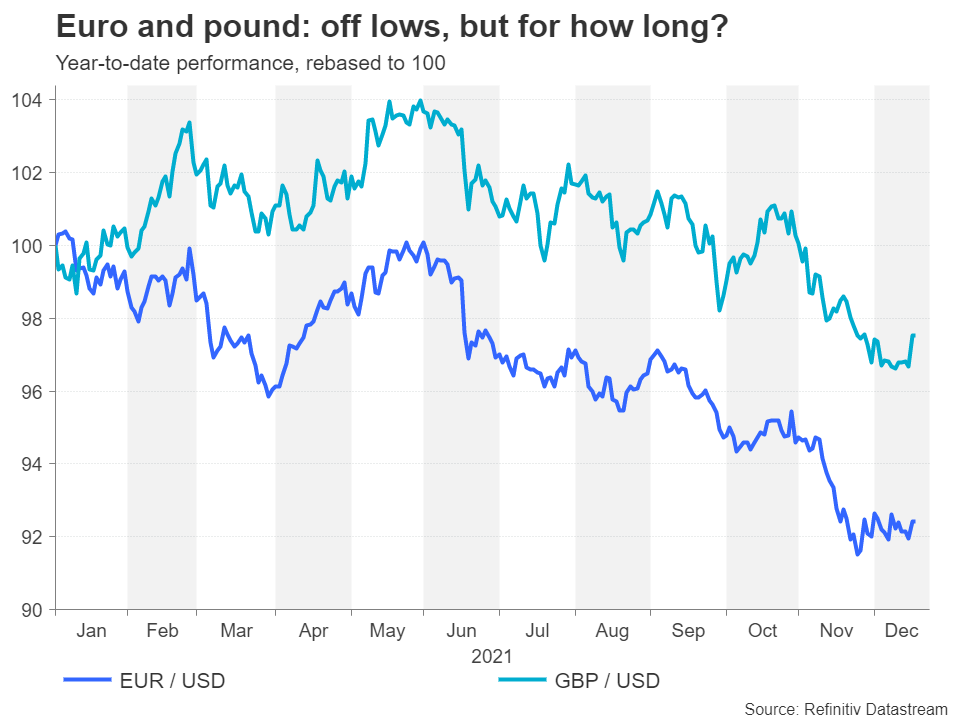

با این وجود، بانک مرکزی اروپا باید برای جلوگیری از افزایش بیشتر تورم اقداماتی انجام دهد و احتمالا این اقدام پایان برنامه خرید دارایی در سه ماهه سوم یا چهارم خواهد بود. اگر خرید دارایی در سه ماهه چهارم پایان بپذیرد، یورو کاهش خواهد یافت چرا که معنای این امر آن است که نرخ بهره تا اوایل سال ۲۰۲۳ افزایش نخواهند یافت.

از نظر دادهها، برآورد تجدید نظر شده تولید ناخالص داخلی برای سه ماهه چهارم در روز پنجشنبه و سفارشات صنعتی و تولید آلمان در روز دوشنبه و سهشنبه تنها آمار قابل توجه برای منطقه یورو خواهد بود.

پوند ممکن است از کنار سیل دادهها عبور کند

ارز دیگری که به دلیل عدم قطعیتهای ژئوپلیتیکی کاهش یافته است، پوند انگلیس است. مانند منطقه یورو، رشد بریتانیا نیز تحت تاثیر منفی جنگ قرار خواهد گرفت چرا که تحریمهای غرب بحران انرژی را تشدید کرده است. اگرچه این امر ریسک افزایش تورم را تشدید میکند. با این حال، برخی تحلیلگران معتقدند که کاهش رشد اقتصادی و فشار بر مصرف کنندگان منجر به خروج تقاضای مازاد از اقتصاد شده و در نهایت فشار صعودی بر قیمتها را کاهش میدهد.

بر این اساس، سرمایهگذاران حدود یک مرحله افزایش ۲۵ نقطه پایهای را برای بانک انگلستان قیمتگذاری کردهاند.

هفته آینده آمار ماهانه در مورد تولید ناخالص داخلی، تولید صنعتی و تراز تجاری ماه ژانویه منتشر میشوند که بعید است واکنشهای زیادی را در مورد پوند برانگیزد چرا که بانک انگلستان از پیش گفته است که در جلسه آتی یک مرحله افزایش نرخ بهره را در دستور کار دارد. همچنین در این جلسه بانک انگلستان هیچ پیشبینی به روز شدهای منتشر نخواهد شد. بنابراین سرمایهگذاران باید کمی بیشتر منتظر بمانند تا ایده واضحتری از تاثیر بزرگی که تهاجم روسیه به اوکراین بر رشد و مسیر سیاستی بانک انگلستان خواهد داشت، به دست آورند.

تورم ایالات متحده در آستانه رسیدن به ۸ درصد

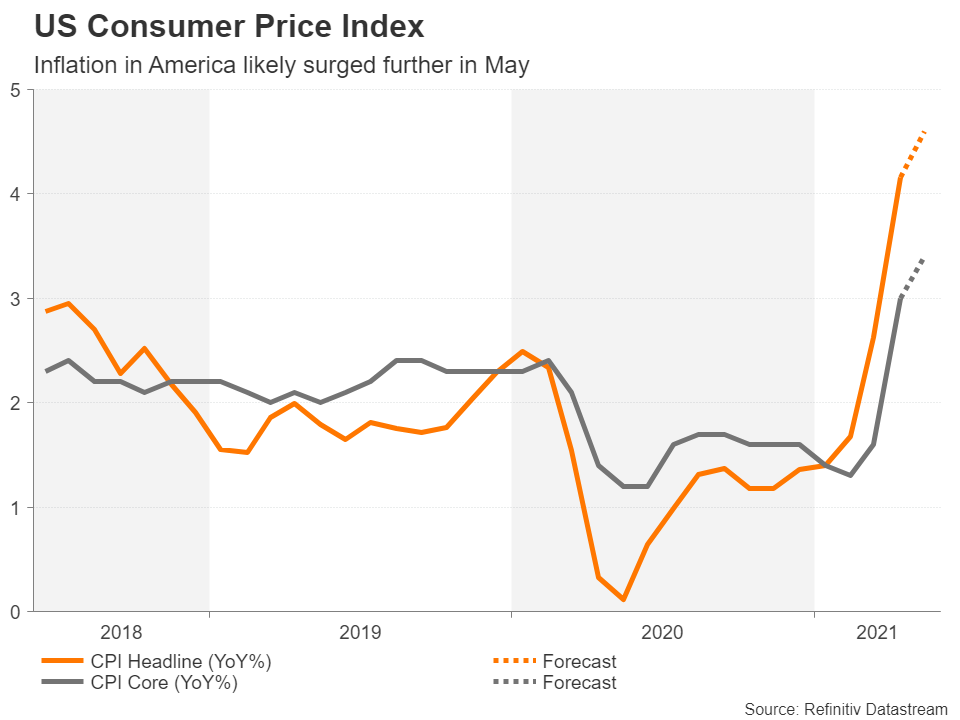

داستن تورم هفته آینده یکی از مراکز توجه خواهد بود. گزارش تورم ماه فوریه روز پنجشنبه منتشر میشود و انتظار میرود که آمار سالانه CPI به ۷.۸ درصد برسد. همچنین پیشبینی میشود که آمار CPI خالص نیز به روند صعودی خود ادامه داده و از ۶.۰ درصد در ماه گذشته به ۶.۴ درصد به صورت سالانه افزایش یابد.

با این حال، حتی اگر شاهد یک شوک مثبت تورمی برای ماه فوریه باشیم، گمانهزنی در باره این که آیا در جلسه ماه مارس ۲۵ یا ۵۰ نقطه پایه نرخ بهره افزایش پیدا میکند، قبلا توسط اظهارات جروم پاول حل شده است. بنابراین، واکنش بازارها به هرگونه غافلگیری احتمالا محدود خواهد بود مگر اینکه شاهد یک آمار منفی باشیم.

بنابراین، به نظر میرسد که جریان تقاضا برای دارایی امن، برای دلار آمریکا همچنان محرک اصلی باقی بماند، چرا که پیامدهای جنگ اوکراین همچنان بر داراییهای ریسکپذیر فشار میآرود.

دادههای دیگری نیز از ایالات متحده منتشر میشود. دادههای فرصتهای شغلی JOLTS در روز چهارشنبه و مطالعه اولیه دانشگاه میشیگان از احساسات مصرف کننده در روز جمعه تحت نظر خواهد بود.

لونی امید به افزایش اشتغال دارد

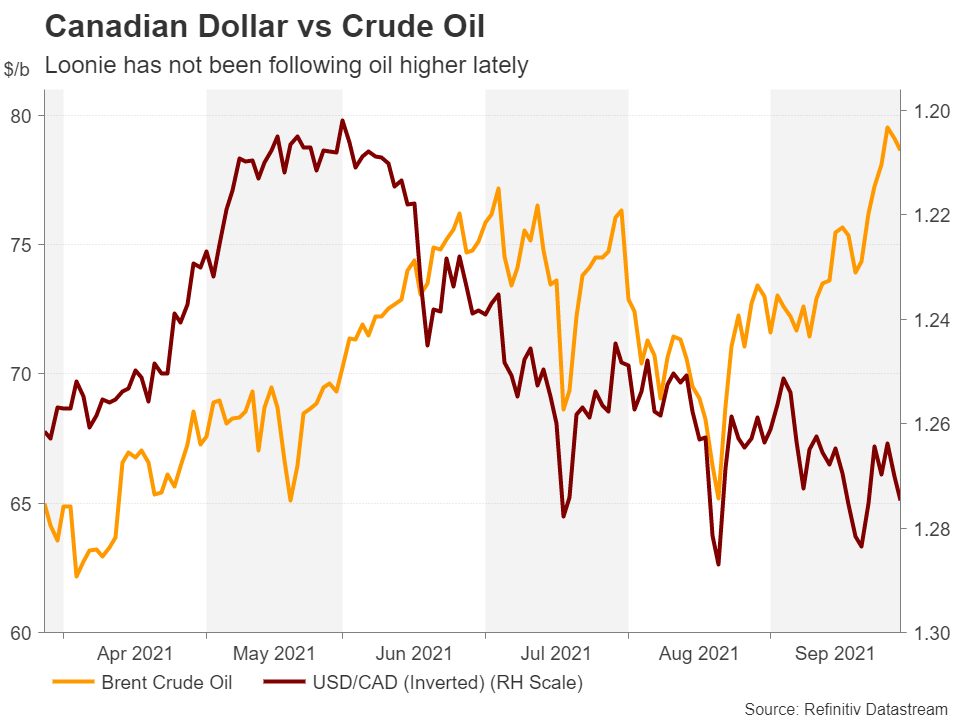

به مرز شمالی آمریکا برویم. دلار کانادا از زمان شروع درگیریها در اوکراین، با وجود افزایش شدید قیمت نفت، دوران سختی را سپری کرده است. سرمایهگذاران نگران این بودند که بانک مرکزی کانادا محتاطتر شود، اما پس از اینکه سیاستگذاران اولین افزایش نرخ بهره را در جلسه این هفته خود انجام داده و سیگنالهایی مبنی بر افزایش بیشتر ارائه کردند، نگرش سرمایهگذاران تغییر کرد.

لونی از آن زمان به بالاترین حد یک ماهه در برابر دلار آمریکا رسیده است و همبستگی مثبت خود را با قیمت نفت احیا کرده است.

ممکن است جمعه هفته آینده افزایش بیشتری در دلار کانادا پس از انتشار گزارش اشتغال شاهد باشیم. اقتصاد کانادا در ماه ژانویه ۲۰۰ هزار شغل را به دلیل محدودیتهای ناشی از کرونا از دست داد. یک جهش بزرگ در آمار ماه فوریه میتواند به لونی کمک کند تا رشد خود را ادامه دهد.

سنتیمنت بازار در گروگان اخبار اوکراین

در آسیا، آمار تراز تجاری چین میتواند به لحن بازار در روز دوشنبه کمک کند. آمار مصرف کننده و تولید کننده چینی نیز روز چهارشنبه منتشر میشود. اگر دادهها حاکی از کند شدن رشد در دومین اقتصاد بزرگ جهان باشد، میتواند احساسات را تضعیف کند، به خصوص اگر اخبار ژئوپلیتیک در چند روز آینده بدتر شود.

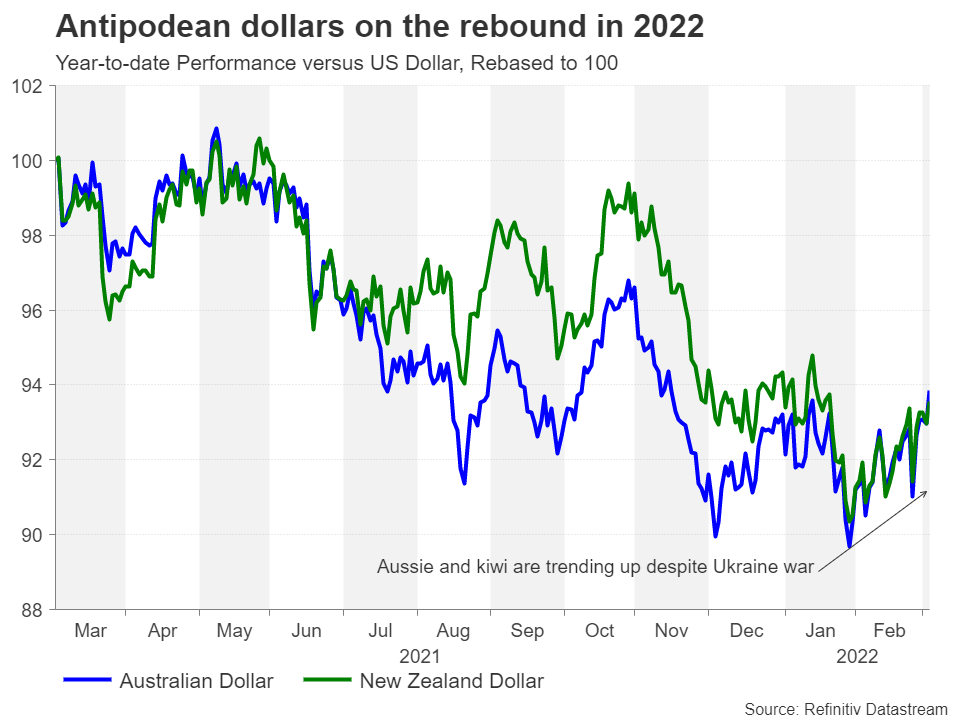

به طور غیر معمول، دلار استرالیا و نیوزلند، حرکت سرمایه به سمت داراییهای امن را به چالش کشیدهاند. این دو ارز در برابر دلار آمریکا افزایش یافتهاند. افزایش گسترده قیمت کامودیتیها توضیح اصلی برای این واگرایی است، همچنین این واقعیت که احتمالا اقتصاد نیوزلند و استرالیا از آشفتگیهای جنگ آسیب زیادی نخواهد دید، دلیل دیگری بر این رخداد است.

از آنجایی که هفته آینده در مورد استرالیا و نیوزلند، بجز گزارش کسب و کار استرالیا و آمار کارتهای الکترونیکی نیوزلند وجود ندارد، احتمالا آزی و کیوی عمدتا از تحولات بازار کامودیتیها و سنتیمنت ریسک متاثر خواهند شد.

در مورد ین سخت است که تصور کنیم این ارز امن، به این زودی از محرک دیگری جز معاملات ریسک را به خود میبیند. اگرچه شواهدی مبنی بر خزش تورم به اقتصاد ژاپن مشاهده میشود. آمار مربوط به پرداخت اضافه کاری روز سهشنبه و قیمت کالاهای شرکتی در روز پنجشنبه میتواند نشان دهنده افزایش فشارهای تورمی باشد، اما بعید است که تاثیر سیاستگذاری فوری بر بانک ژاپن داشته باشد.

منبع: XM