طی ۱۸ ماه گذشته، نرخ بهره در ایالات متحده و سایر کشورها به دلیل تلاش بانکهای مرکزی برای مهار تورم ناشی از همهگیری کووید و جنگ در اوکراین به طور چشمگیری افزایش یافته است. با وجود بهبودهای اخیر در روند کاهش تورم و عادیسازی نرخ بهره، تحلیلگران و مفسران اقتصادی سوال میکنند که آیا پس از چرخه اقتصادی فعلی به نرخهای بهره پایین بازخواهیم گشت؟

لارنس سامرز، وزیر سابق خزانهداری آمریکا، اخیراً هشدار داد که ممکن است نرخ بهره تا سال ۲۰۳۰ به طور قابل توجهی بالاتر از ۳ درصد باقی بماند، در حالی که میانگین این نرخ در دهه گذشته تنها ۱.۵ درصد بوده است. از سوی دیگر، کنت روگوف، اقتصاددان هاروارد، در دسامبر اعلام کرد که ایده نرخ بهره بالاتر برای مدت طولانیتر فعلا ایده اصلی بانکهای مرکزی در سراسر جهان است.

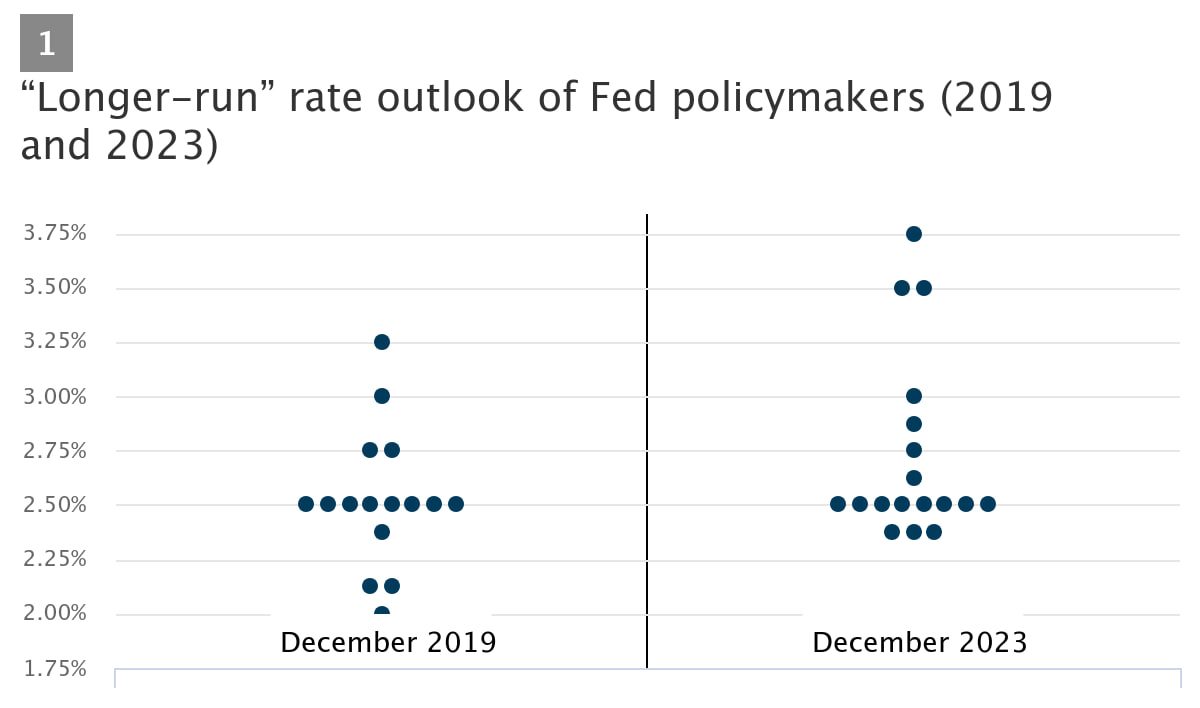

چشمانداز بلندمدت فدرال رزرو نیز نشاندهنده تغییر به سمت نرخ بهره بالاتر به عنوان یک هنجار جدید است. همانطور که در شکل ۱ مشاهده میکنید، در پیشبینیهای اقتصادی دسامبر ۲۰۱۹، نظرات اعضای فدرال رزرو به طور متراکمی در نرخ بهره بلندمدت اسمی و میانگین ۲.۵ درصد (هدف فدرال تورم سالانه ۲ درصد به اضافه نرخ بهره واقعی ۰.۵ درصد) قرار داشت. در آخرین گزارش دسامبر ۲۰۲۳، میانگین همچنان ۲.۵ درصد است، اما سه تن از مقامات انتظار دارند نرخ بهره بلندمدت اسمی حداقل ۳.۵ درصد باشد.

پیشبینیهای انجامشده در مورد نرخ بهره در بلندمدت، پراکندگی قابل توجهی دارند که نشاندهندهی وجود عدم اطمینان زیادی در این زمینه است. به هر حال، اقتصادهای ایالات متحده و سایر نقاط جهان هنوز در حال بهبودی از اختلالات ناشی از همهگیری و جنگ هستند. برای مثال، پیامدهای تغییرات در شیوههای کاری مانند افزایش دورکاری و همچنین بازآرایی زنجیرههای ارزش جهانی برای افزایش تابآوری تولید، هنوز به طور کامل نمایان نشده است.

با توجه به این شرایط، ممکن است پس از بازگشت پایدار تورم به سطوح هدف تعیینشده توسط بانکهای مرکزی، نرخ بهره نیز به سطوح پایین مشاهدهشده در سالهای قبل از همهگیری بازگردد. استدلال اصلی تحلیلگران این است که عوامل بنیادی که باهث کاهش نرخ بهره در دهههای اخیر شدهاند، یعنی کند شدن رشد بهرهوری و تغییر ساختار جمعیت به سمت سالخوردگی، به احتمال زیاد در آینده نیز به کاهش نرخ بهره منجر خواهند گشت. البته ممکن است افزایش بدهی دولت به عنوان یک عامل مخالف عمل کند، اما به نظر نمیرسد به اندازه کافی قوی باشد که بر عوامل مذکور غلبه کند.

ترسیم مسیر نرخ بهره تعادلی یا R-star

اقتصاددانان به نرخ بهرهای که در آن اقتصاد در وضعیت اشتغال کامل است و تورم در سطح هدف ثبات پیدا کرده، “R-star” میگویند. این نرخ خنثی یا تعادلی در واقع بر نرخ بهرهای که مصرفکنندگان، کسبوکارها و دولتها با آن مواجه هستند، تاثیر مستقیم میگذارد.

R-star همچنین مفهومی کلیدی در سیاست پولی محسوب میشود. زمانی که فدرال رزرو نرخ بهره کوتاهمدت را بالاتر از R-star هدفگذاری میکند، قصد دارد موضع پولی محدودکنندهای را بر اقتصاد ایالات متحده اعمال کند. به عنوان مثال، فدرال رزرو در ژانویه نرخ بهره خود را بین ۵.۲۵ تا ۵.۵ درصد نگه داشت که به طور قابل توجهی بالاتر از میانگین نرخ بلندمدت پیشبینیشده ۲.۵ درصد بود. این سیاست با هدف برقراری توازن بهتر بین عرضه و تقاضا و در نهایت بازگشت تورم به هدف ۲ درصد دنبال شد.

البته توجه داشته باشید که R-star نرخ بهره نظری است و به طور مستقیم قابل مشاهده نیست. برای برآورد سطح آن، اقتصاددانان و شرکتکنندگان در بازارهای مالی از چندین روش استفاده میکنند. برخی به برآوردهای اقتصادسنجی از دادههای بازارهای مالی که اغلب با اطلاعات حاصل از نظرسنجیها ترکیب میشوند، متکی هستند. برخی دیگر از مدلهای تعادل عمومی پویا تصادفی برای ردیابی تغییرات R-star بر اساس دادههای اقتصاد کلان و مالی استفاده میکنند.

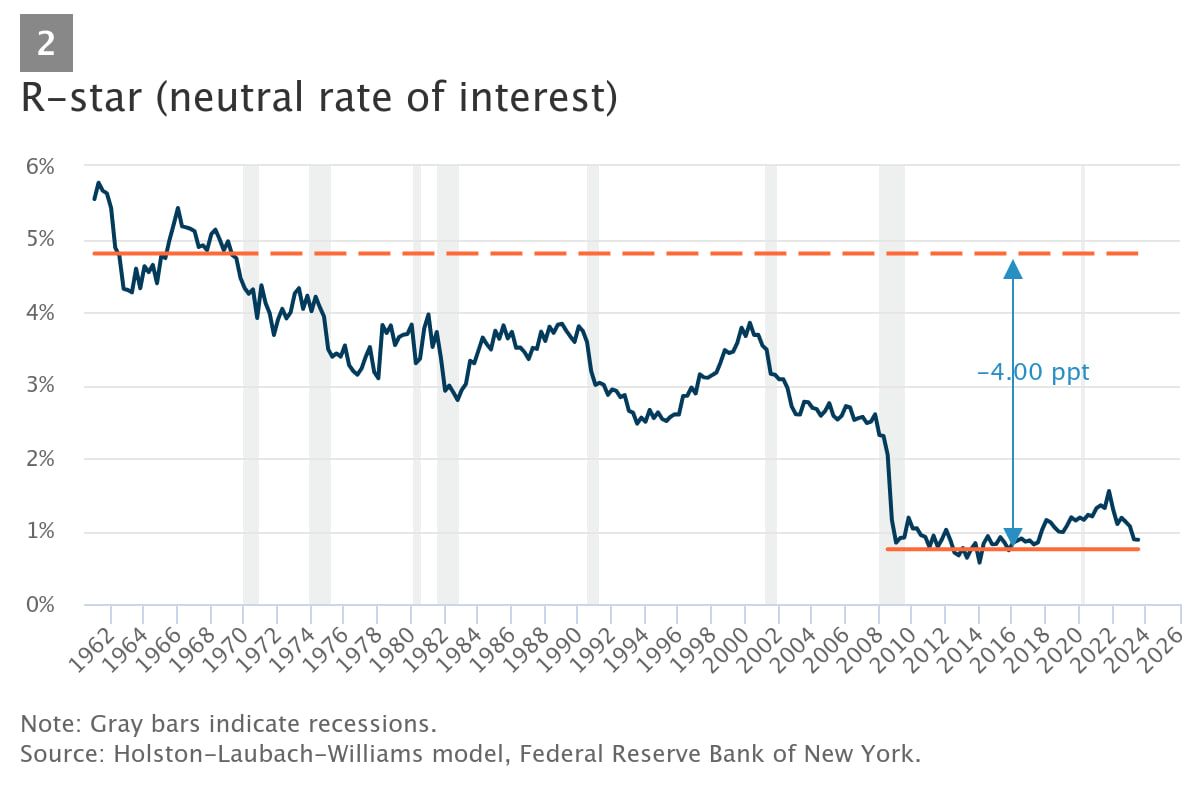

علیرغم تفاوت برآوردها در رویکردهای مختلف، اجماع نظر بر این است که R-star حقیقی بعد از تعدیل تورمی بین سالهای ۱۹۶۰ و ۲۰۲۰ به طور قابل توجهی کاهش یافته است. به عنوان مثال، طبق مدل هلستون-لاوباک-ویلیامز (HLW) که توسط فدرال رزرو نیویورک ارائه میشود (تصویر ۲)، R-star در دهه ۱۹۶۰ حدود ۵ درصد بود، در دهههای بعدی به طور پیوسته کاهش یافت (به جز افزایش مختصری در اواخر دهه ۱۹۹۰) و در رکود بزرگ ۲۰۰۷-۲۰۰۹ به شدت سقوط کرد.

پس از رکود بزرگ، R-star عمدتا تا زمان همهگیری کووید زیر ۱ درصد باقی ماند. در مجموع، مدل HLW تخمین میزند که میزان R-star از دهه ۱۹۶۰ تا به حال حدود ۴ درصد کاهش یافته است که با سایر برآوردها نیز همخوانی دارد.

بررسی علت طولانی شدن دوران رشد پایین بهرهوری

نرخ بهره حقیقی بلندمدت، نرخی است که در آن تقاضا برای سرمایهگذاری با عرضه پسانداز متعادل باشد. اگر فناوریهای جدید یا عوامل دیگر بهرهوری (توانایی تولید بیشتر با منابع کمتر) را افزایش دهند، این تغییر باعث تقویت رشد اقتصادی و افزایش تقاضا برای منابع سرمایهگذاری شده و در نتیجه نرخ بهره را بالا میبرد. بنابراین، نظریه اقتصادی نشان میدهد که اقتصادهایی که به دلیل بهرهوری بالاتر سریعتر رشد میکنند، باید نرخ بهره بالاتری داشته باشند.

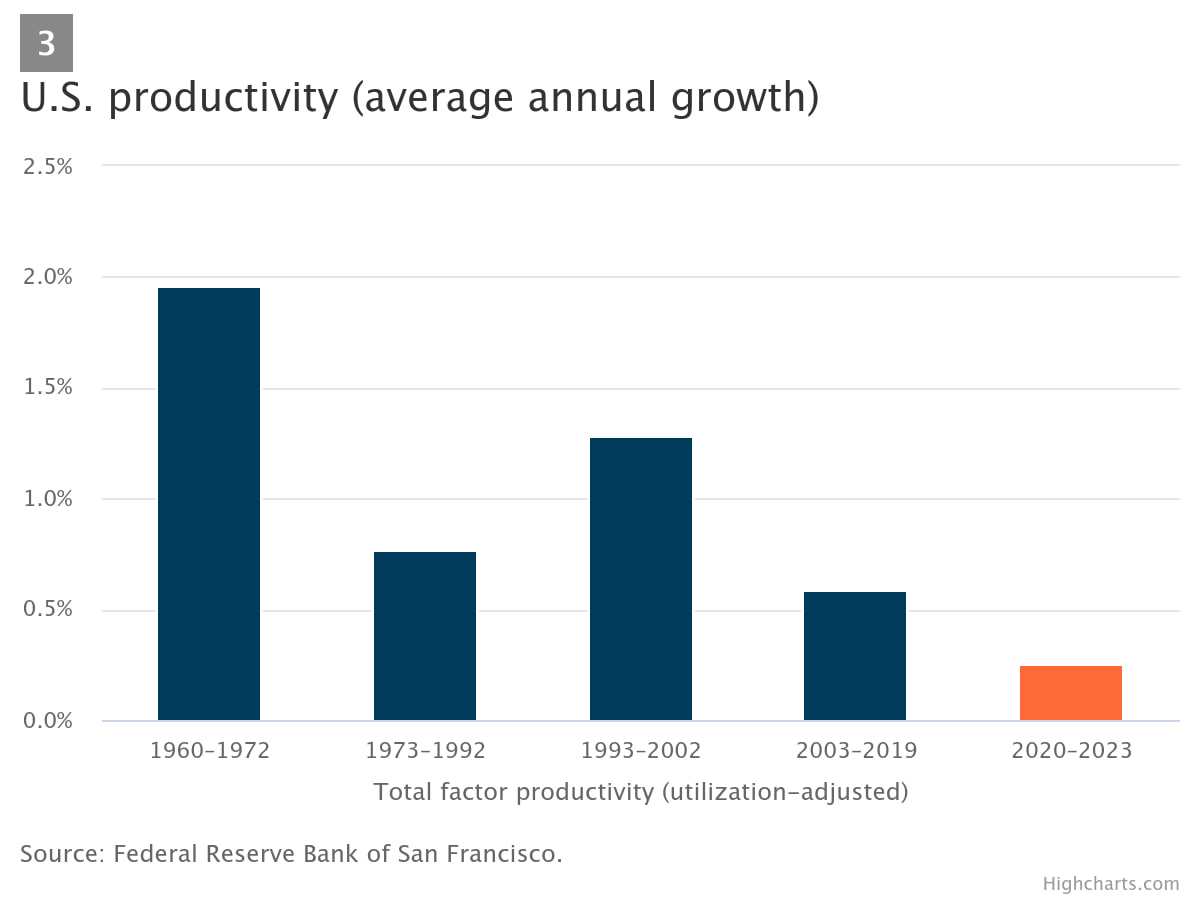

رشد بهرهوری در سالهای پس از جنگ به پایینترین سطح خود در تاریخ رسیده است. با توجه به معیاری که توسط فدرال رزرو سانفرانسیسکو برای بهرهوری کل عوامل محاسبه شده، اقتصاد آمریکا از دهه ۱۹۶۰ به بعد شاهد کاهش پیوسته در رشد بهرهوری بوده است، به جز افزایش نرخ رشد در دهه ۱۹۹۰ استفاده گسترده از رایانه به افزایش قابل توجه بهرهوری منجر شد (شکل ۳). بین سالهای ۲۰۰۳ تا ۲۰۱۹، میانگین رشد بهرهوری در ایالات متحده تنها ۰.۶ درصد بوده است و روندهای مشابهی در سایر کشورها نیز مشاهده میشود.

تخمینهای مربوط به رشد بهرهوری از سال ۲۰۲۰ (ستون انتهای سمت راست در شکل ۳) نشان میدهد که محیط فعلی ممکن است چندان هم با دهههای اخیر تفاوت نداشته باشد. با این حال، اقتصاد در سالهای اخیر شاهد تحولات استثنایی بوده و آینده ممکن است روشنتر باشد. به عنوان مثال، پیشرفتهای هوش مصنوعی (AI) باعث شده تا برخی گمانهزنی کنند که در آستانهی یک جهش جدید در بهرهوری قرار داریم. پیشبینی جالبی از گلدمن ساکس نشان میدهد که هوش مصنوعی در طول دههی آینده ۱.۵ درصد به رشد سالانهی بهرهوری آمریکا اضافه خواهد کرد.

در حالی که تکرار روندی مشابه دهه ۹۰ با هوش مصنوعی محتمل است، تاریخ نیز نمونههای متعددی از پیشرفتهای فناوری ارائه میدهد که زندگی ما را تغییر دادهاند— مانند گوشیهای هوشمند یا شبکههای اجتماعی — بدون اینکه به طور معناداری بر کل بهرهوری اقتصادی تأثیر بگذارند.

تغییر و تحولات عمدهی جمعیتی

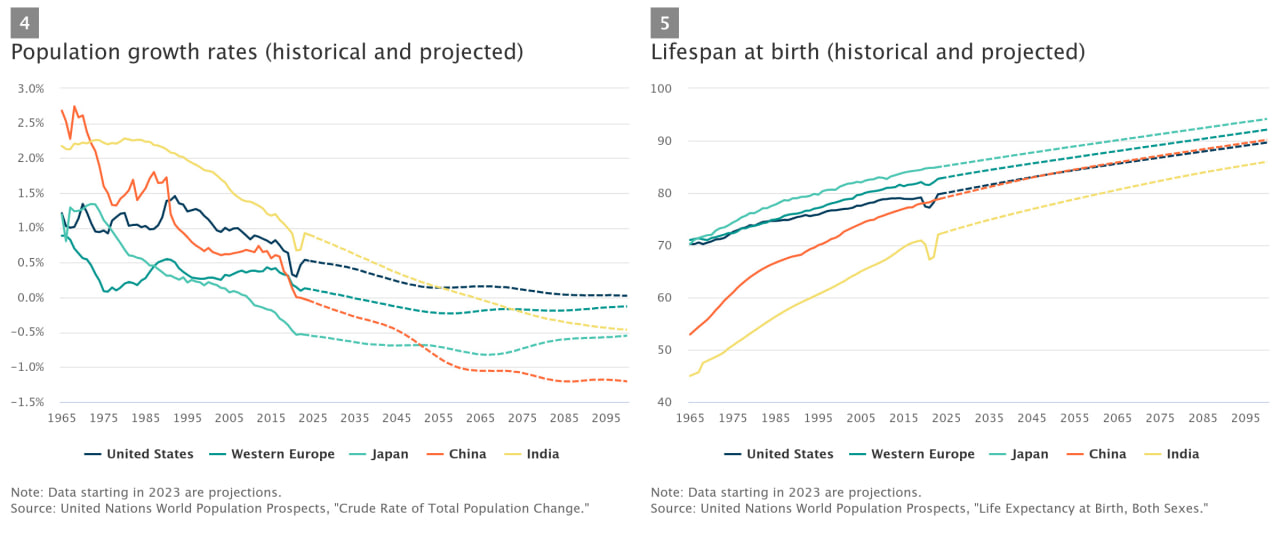

به نظر میرسد اجماع در ادبیات علمی این است که عوامل جمعیتی— مانند کاهش نرخ رشد جمعیت و افزایش طول عمر — بخش عمدهی کاهش ۴ درصدی تخمینزدهشدهی R-star را تشکیل میدهند. نرخ رشد جمعیت آمریکا در یک دهه گذشته به کمتر از ۰.۵ درصد در سال کاهش یافته و انتظار میرود که این روند نزولی ادامه یابد (شکل ۴). علاوه بر این، پیشبینی میشود که طول عمر یک کودک آمریکایی در بدو تولد تا سال ۲۰۳۰ از ۸۰ سال فراتر رود (شکل ۵). در دیگر اقتصادهای پیشرفته، مانند ژاپن و اروپا، این روندها چندین دهه است که در جریان بوده و انتظار میرود علیرغم وقفهی کوتاه ناشی از همهگیری، همچنان ادامه داشته باشد.

تغییرات جمعیتی پیشبینیشده در کشورهای نوظهور نیز میتواند بر فشار رو به پایین جهانی بر نرخ بهره بیافزاید. به عنوان مثال، مطالعهای در سال ۲۰۲۱ منتشر شد که تخمین میزند پیر شدن جمعیت جهان منجر به کاهش ۱.۲۵ درصدی در نرخ بهره تا پایان قرن شود.

شبیه به رشد بهرهوری، کاهش رشد جمعیت، سرعت رشد اقتصادی و در نتیجه تقاضا برای سرمایهگذاری را کاهش میدهد. در عین حال، مردم با آماده شدن برای طول عمر بیشتر، میزان پسانداز خود را افزایش میدهند. تحقیقات مؤسسه فرصت و رشد فراگیر فدرال رزرو مینیاپولیس نشان میدهد که آمریکاییهای مسن حتی در دوران بازنشستگی نیز به پسانداز کردن ادامه میدهند و هزینههای بالای پایان زندگی و به جا گذاشتن میراث، انگیزه آنهاست.

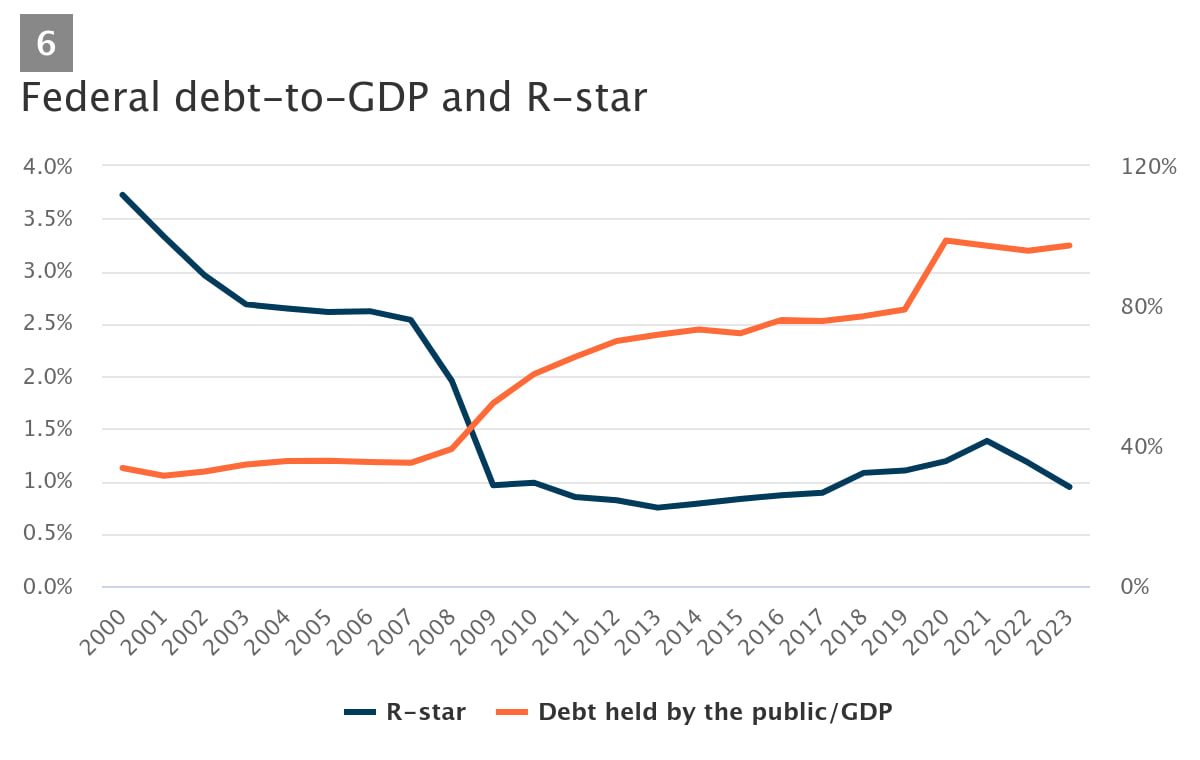

بدهی ملی کجای قصه قرار دارد؟

ایالات متحده در طول همهگیری، استقراض دولتی را برای تامین برنامههای حمایتی از خانوار و شرکتها افزایش داد. بدهیهای دولت در اختیار عموم در سال ۲۰۲۳ به ۹۷ درصد تولید ناخالص داخلی رسید که ۱۸ درصد بیشتر از سال ۲۰۱۹ بود (شکل ۶). سایر کشورها نیز واکنش مشابهی به اختلالات همهگیری نشان دادند. بسیاری از مفسران استدلال کردهاند که سطوح بالاتر بدهیهای عمومی لزوماً منجر به نرخهای بهره بسیار بالاتر خواهد شد.

تاثیر سطوح بالاتر بدهی بر نرخ بهره به عوامل مختلفی بستگی دارد، از جمله تعادل بین عرضه و تقاضای داراییهای امن. برخلاف داراییهای خصوصی، بدهیهای عمومی برای اقتصاد در بحران، دارایی ویژهای محسوب میشوند، زیرا ارزش خود را حفظ میکنند. از این دیدگاه، بدهیهای آمریکا مزیت دارایی امن ترجیحی در سراسر جهان را دارد. این امر به لطف ظرفیت مالی آمریکا، سطح بالای توسعه بستر مالی این کشور و اعتبار بالای فدرال رزرو حاصل شده است.

آیا افزایش اخیر بدهیهای عمومی آمریکا جایگاه آن را به عنوان دارایی امن ترجیحی به خطر میاندازد؟ به نظر بعید است. همانطور که در شکل ۶ مشاهده میشود، بدهیهای دولت آمریکا پس از بحران مالی جهانی بین سالهای ۲۰۰۵ تا ۲۰۱۹ دو برابر شد، اما نرخ بهره همچنان بسیار پایین ماند. در مقایسه با آن دوره، افزایش بدهیهای عمومی ناشی از همهگیری به نظر کوچک میرسد. در حالی که سطوح بالاتر بدهی باید نرخ بهره را به سمت بالا هل دهد، از نظر کمی، این اثر ممکن است در مقایسه با سایر تحولاتی که بر تقاضا برای امنیت و به طور کلی نرخ بهره خنثی تأثیر میگذارند، ناچیز باشد. در واقع، بسیاری از اقتصادهای نوظهور با رشد و پسانداز بالا به داراییهای امن داخلی دسترسی ندارند و به احتمال زیاد همچنان از بدهیهای آمریکا به عنوان ابزاری برای پوشش ریسک خود استفاده خواهند کرد.

دو هشدار مهم باید داد. اولاً، ایالات متحده نمیتواند جایگاه دارایی امن ترجیحی جهانی را بدیهی تلقی کند. طبق پیشبینیهای اخیر، با سیاستهای فعلی، بدهی عمومی آمریکا که در اختیار عموم قرار دارد، تا سال ۲۰۴۰ به ۱۲۶ درصد تولید ناخالص داخلی خواهد رسید. سطوح بسیار بالای بدهیهای عمومی ممکن است تصور از امن بودن را زیر سوال ببرد. دوم، افزایش غیرمنتظره تورم از سال ۲۰۲۱ نشان داده است که در برخی شرایط، بدهیهای عمومی در بحران ارزش خود را حفظ نمیکند. اینکه سرمایهگذاران تا چه حد برای این ریسک نیاز به جبران دارند – و در نتیجه نرخ بهره بالاتر – به فراوانی چنین حوادثی در آینده بستگی دارد.

آیا نرخ بهره بالا خواهد ماند؟

نیلز بور، فیزیکدان، میگوید پیشبینی بسیار دشوار است، به ویژه در مورد آینده. همهگیری بعدی یا سایر رویدادهای جهانی میتوانند اقتصاد آمریکا و جهانی را دچار تزلزل کند و مسیر نرخ بهره را تغییر دهد.

با این حال، دادههای امروز احتیاط در پذیرش پیشبینی مبنی بر بالاتر بودن نرخ بهره در درازمدت را به تصویر میکشد. در واقع، به نظر میرسد عواملی که به کاهش نرخ بهره خنثی بین سالهای ۱۹۶۰ و ۲۰۲۰ دامن زدهاند – رشد ضعیف بهرهوری و تغییرات جمعیتی جهانی – همچنان به قوت خود باقی خواهند ماند.