بازار مسکن دیگر کمر راست نخواهد کرد!

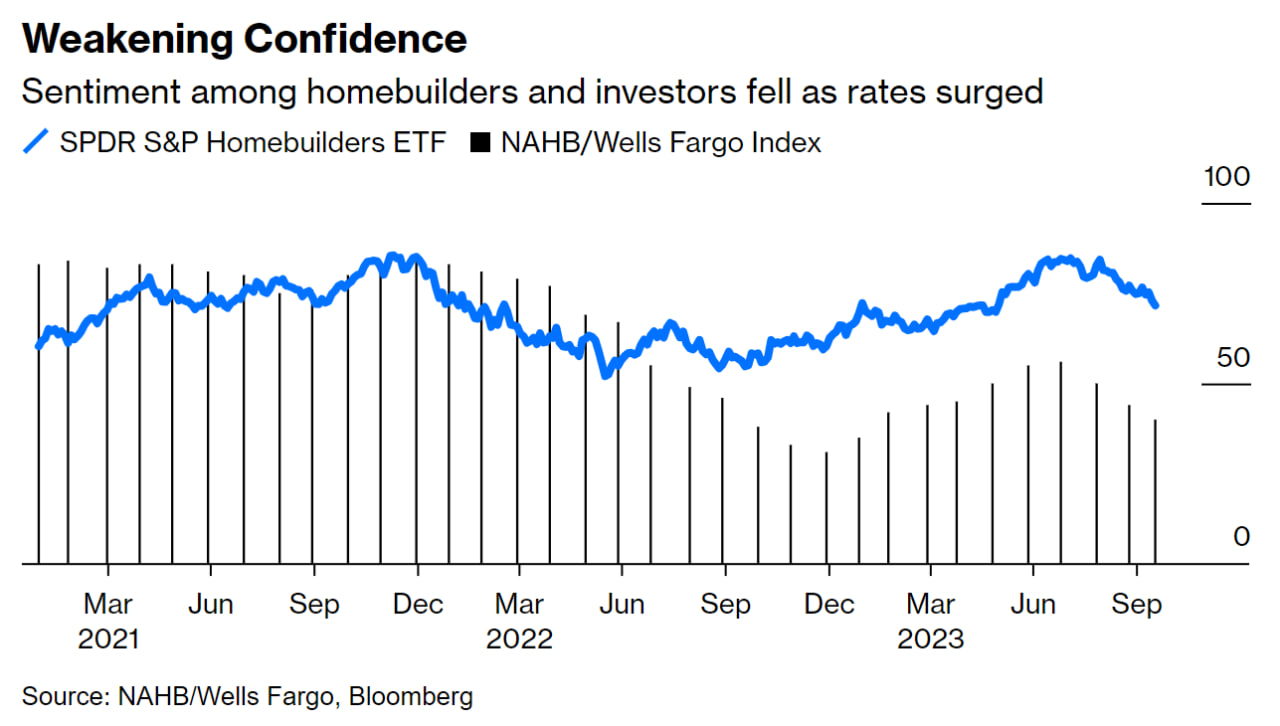

بازار مسکن ایالات متحده، فشارسنج حیاتی سلامت اقتصادی آمریکا، در حال حاضر با تلاقی بیسابقهای از چالشها مواجه بوده، که حاکی از رکود گسترده در بخشهای مختلف آن است. از آنجایی که فدرال رزرو از مارس سال ۲۰۲۲ چرخه افزایش نرخ بهره خود را آغاز کرده، به نظر میرسد تمام جنبههای بازار مسکن در معرض رکود قرار گرفته، که نشاندهنده تغییر زیادی از انعطافپذیری قبلی آن است. در حوزه فروش مجدد مسکن، کاهش مداوم از اوایل سال ۲۰۲۲ مشهود بوده است. عامل مهمی که در این کاهش نقش دارد، عدم تمایل فروشندگان به جدایی از خانههای خود است و آنها را به حفظ نرخهای وام مسکن از نظر تاریخی پایین مجبور میکند. فروش خانههای جدید بارقهای از امید را برای خریدارانی که به دنبال خرید بودند، ایجاد کرده بود، اما این آرامش اکنون در حال محو شدن است. افزایش اخیر در نرخهای وام مسکن که تا ۸ درصد افزایش یافته، به عنوان یک مانع قابل توجه برای سازندگان خانه ظاهر شده است.

در نتیجه، انتظار میرود در ماههای آینده به دلیل کاهش حاشیه سود، فعالیتهای ساختوساز کاهش یابند. به طور همزمان، تأثیر ترکیبی از رشد کند اجارهبها و افزایش هزینههای تامین مالی، ساختوساز آپارتمان در ماههای اخیر کاهش یافته است. خشم در میان خریداران خانه طنینانداز شده، اما با این حال، درک پیامدهای کلان اقتصادی این موضوع ضروری است. با توجه به نقش محوری بازار مسکن در فعالیتهای اقتصادی کلی، ماهیت آرام ساختوساز خانههای مسکونی آماده است تا سرعت رشد اقتصادی را محدود کند، اما با این وجود، این محدودیت میتواند به اندازه کافی برای ایجاد رکود در چند فصل آینده قابل توجه نباشد. در مقایسه با سال ۲۰۲۲، تغییر قابل توجهی در واکنش بازار به افزایش اخیر نرخ وام مسکن مشاهده میشود. در آن زمان، سکوت فروشندگان مسکن باعث افزایش تقاضا برای خانههای نوساز شد و سازندگان خانه را به یک نور امید در بازار تبدیل کرد. کمبود موجودی، قیمتها را در سطوح بالا حفظ کرد و شرکتها را قادر ساخت تا از حاشیه سود سالم خود برای کاهش نرخهای وام مسکن و افزایش قیمت مناسب برای خریداران استفاده کنند. با این حال، چشمانداز فعلی به طور قابل توجهی متفاوت به نظر میرسد.

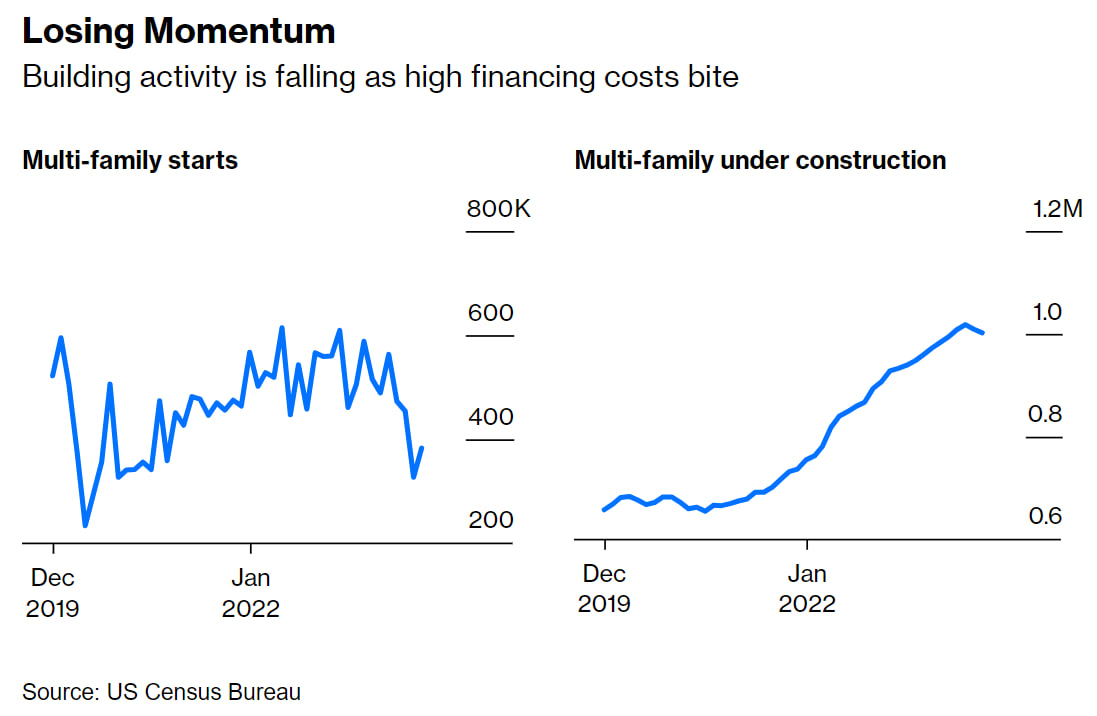

کاهش نرخ وام مسکن تا آستانه مطلوب ۵.۵ درصد، که یک محرک برای خریداران است، به طور قابل توجهی در محدوده ۷ تا ۸ درصد چالشبرانگیزتر میشود. اعتماد در میان سازندگان منعکسکننده روند نزولی است که در قیمت سهام و حاشیه سود آنها مشاهده میگردد. سنجش احساسات انجمن ملی خانه سازان/ولز فارگو به پایینترین سطح خود از ژانویه این ماه رسیده که نشاندهنده کاهش پیشبینیشده در برنامههای تولید توسط سازندگان در آینده است. به طور همزمان، بخش مسکن چندخانواری که قبلاً یک ثبات نسبی داشت، و به دلیل اختلالات زنجیره تامین و تاخیر در پروژهها، شاهد رشد واحدهای درحالساخت بود، رکود قابل توجهی را تجربه کرده است. نسبت به سال قبل، در ماه سپتامبر شاهد کاهش خیرهکننده ۳۱.۵ درصدی در موارد شروع به ساخت مسکن بودیم، و شایان ذکر است کاهش متوالی واحدهای درحالساخت نشان از اوج احتمالی این نرخ در چرخه فعلی اقتصادی دارد. همانطور که واحدهای کمتری ساخته میشوند، و تعداد دردستتوسعه کاهش مییابد، بازار اجاره آماده است تا رشد اقتصادی را تا سال ۲۰۲۴ مهار کند.

در زمانی که مصرف قوی است، این پیشبینی غالب در بخش مسکن به طور قابل توجهی بر سرمایهگذاران تأثیر میگذارد. جی پی مورگان رشد تولید ناخالص داخلی را بیش از ۴ درصد در سهماهه گذشته تخمین میزند که بخشی از آن به بخش مسکن نسبت داده میشد، که احتمالاً برای اولین بار از اوایل سال ۲۰۲۱ به رشد تولید ناخالص داخلی کمک میکند، و ناشی از افزایش شروع ساخت مسکنهای تکخانوار است. با این حال، بعید است که این رشد در سهماهه جاری و سال ۲۰۲۴ ادامه یابد؛ مگر اینکه نرخ بهره کاهش یابد. رکود مجدد در فعالیتهای مسکن، اعم از ساختوساز و بسته شدن قراردادها، احتمالاً بر مصرف فشار وارد میکند که قبلاً توسط عوامل مختلف دیگری از جمله ازسرگیری پرداخت وامهای دانشجویی و اعتصابهای مداوم کارگران متحد خودرو و اتحادیههای فعال در تلویزیون و رادیو تهدید شده است. این همسویی از عوامل میتواند فرصتی برای سرمایهگذاران فراهم کند که از رگه دادههای اقتصادی قوی که بر بازار سهام و اوراق قرضه تأثیر گذاشته است، چشمانداز انقباض بیشتر موضع پولی را تشدید کند.

ایالات متحده به مسکن بیشتری نیاز دارد، اما از ساخت بیشتر خودداری میکند

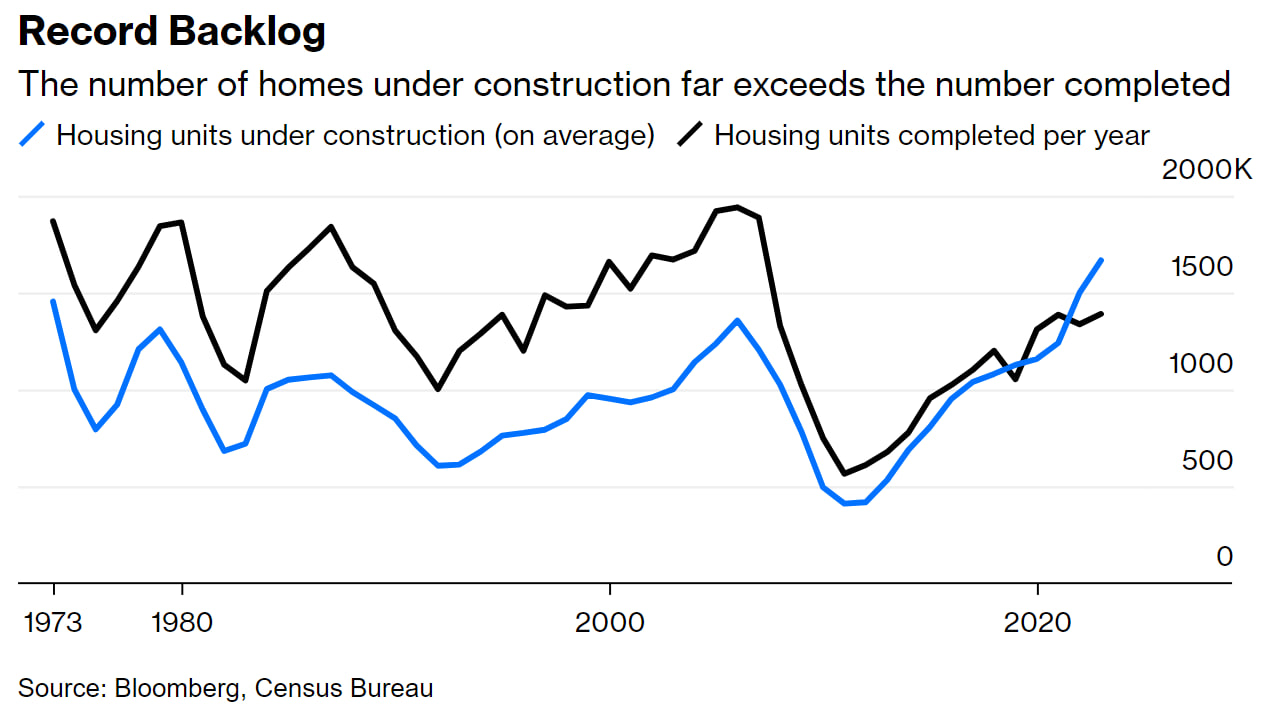

بازار مسکن ایالات متحده به دورهای بیسابقه و چالشبرانگیز رسیده است که هنجارهای اقتصادی سنتی را زیر پا میگذارد. از آنجایی که مقرونبهصرفه بودن خانه به پایینترین حد تاریخی خود میرسد و نرخ وام مسکن به سطوحی که از سال ۲۰۰۰ مشاهده نشده است، افزایش مییابد، قیمت مسکن در مسیر صعودی خود با جدیت پیش میرود. به طور همزمان، و در مقایسه با زمانهای قبل از همهگیری، مدت زمانی که خانهها قبل از فروش در بازار میگذرانند، حدود ۳۳ درصد کاهش یافته است، که نشاندهنده تقاضای زیربنایی قوی است. در قلب این معمای مسکن یک مسئله آشکار نهفته است: کمبود مداوم عرضه در املاک فروشی و اجارهای. در یک بازار معمولی، افزایش قیمتها باید باعث افزایش عرضه شود. قابل توجه است که در بخش مسکن چندخانوار، توسعهدهندگان ساختوساز نزدیک به یک میلیون واحد را آغاز کرده، که سقف قبلی در اوایل دهه ۱۹۷۰ را پشت سر گذاشتهاند. با این حال، مانع بازار مسکن موارد شروع به ساختوساز نیست، بلکه مرحله تکمیل آن است. ترکیبی از موانع بوروکراتیک و کمبود نیروی کار مانع از تبدیل این موضوع قابل توجه به عرضه محسوس در بازار، گامی حیاتی از لحاظ نظری قادر به کاهش افزایش قیمتها و اجارهبها، شده است.

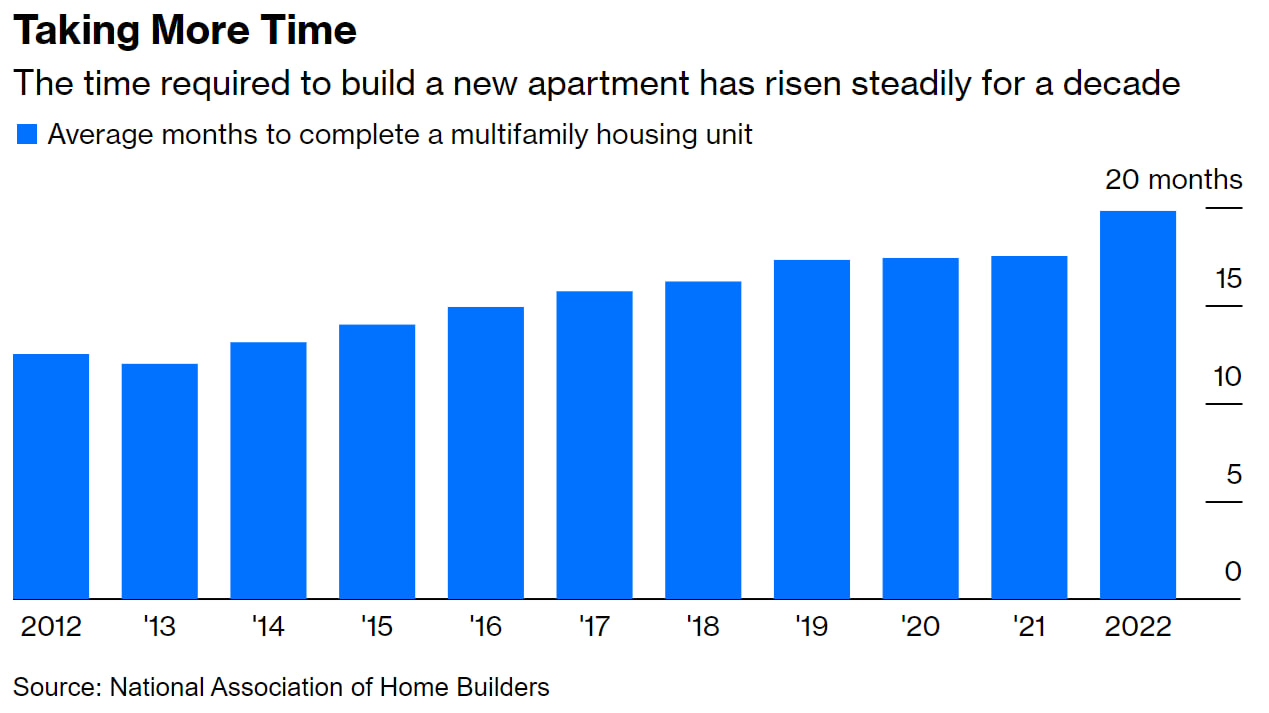

در نتیجه، علیرغم سقف بالای خانههای دردستساخت برای بیش از یک سال، تعداد واقعی مسکن تکمیلشده ماهانه به طور قابلتوجهی عقبتر از انتظارات است. یکی از عوامل مؤثر در این اختلاف، تغییر قابل توجه در نسبت واحدهای آپارتمانی به خانههای تکخانوار درحالساخت است. از لحاظ تاریخی در هر زمان معین، معمولا تعداد خانههای تکخانوار درحالساخت بیشتر از آپارتمانها بود. با این حال، از ماه مه ۲۰۲۲، این رابطه معکوس شده و تعداد آپارتمانهای درحالساخت بیشتر از خانههای تکخانوار است. ساخت یک آپارتمان حدود ۲۰ ماه طول میکشد، یعنی بیش از دو برابر زمان برای یک خانه تکخانوار در ۹ ماه. البته باید بدانید که این اختلاف صرفاً به بازه زمانی نسبت داده نمیشود. یک دهه پیش، متوسط ساخت یک خانه چندخانوار تنها ۱۲ ماه طول میکشید تا تکمیل شود و به بازار برسد. با این حال، طولانی شدن این مدت در درجه اول به مقررات سختگیرانه و محدودیتهای عرضه درحالافزایش نسبت داده میشود. دولت بایدن، رئیس جمهور آمریکا تلاشهایی را از طریق برنامه اقدام خود برای تامین مسکن برای ساده کردن این تنگناهای نظارتی انجام داده است. با ارائه کمکهای مالی تا سقف ۱۰ میلیون دلار به دولتهای محلی در ازای رفع موانع ساخت خانه، هدف این طرح کاهش چالشهای مذکور است.

با این وجود، با اذعان به مقاومت ریشهدار در سطح محلی، دولت ۸۵ میلیون دلار برای این کمکها اختصاص داده، و تغییر این مقررات را به یک کار دشوار تبدیل کرده است. در گذشته، محدودیتهای عرضه اغلب با مشکلات در دستیابی به مواد لازم مرتبط بود. با این حال، در سالهای اخیر، موضوع مهمتر کمبود نیروی کار بوده است. در بازارهای پررونق ساختوساز مانند بازارهای تگزاس و مینهسوتا، دستمزد کارگران ساختمانی بین سالهای ۲۰۲۲ تا ۲۰۲۳ بیش از ۱۰ درصد افزایش یافت، اما کمبودها همچنان ادامه دارد. مهمتر از همه، صنعت ساختوساز در جذب کارگران آمریکایی با مشکل مواجه است. بر اساس گزارش انجمن ملی سازندگان خانه (NAHB)، علیرغم داشتن ۹.۴ میلیون کارگر ساختمانی در سال ۲۰۰۶، و با میانگین ۱.۲ میلیون خانه درحالساخت، در سال ۲۰۲۱، با تخمینی ۸.۶ میلیون کارگر، به طور متوسط ۱.۴ میلیون واحد درحالساخت وجود داشت. رهبران صنعت مسکن به عوامل مختلفی، از جمله رقابت از سوی شرکتهایی مانند آمازون، و این تصور در میان جوانان آمریکایی که کار ساختوساز از نظر فیزیکی بیش از حد سنگین است، اشاره میکنند. یک نظرسنجی در سال ۲۰۱۷ نشان داد که ۲۱ درصد از بزرگسالان ۱۸ تا ۲۵ ساله تنها با حقوقی بیش از ۱۰۰۰۰۰ دلار در سال به شغل ساختمانی فکر میکنند، اما ۴۸ درصد بدون توجه به دستمزد ارائهشده، آن را رد کردند.

علاوه بر این، صنعت ساختوساز با همان مسائل کاری دست و پنجه نرم میکند که از سال ۲۰۲۱ گریبان بخشهای مختلف اقتصاد آمریکا را گرفته است. مازاد فرصتهای شغلی بیش از جویندگان کار، همراه با پساندازهای سالم، به نیروی کار این امکان را داده است تا نقشهایی که به نظرشان ریسکی، چالشبرانگیز یا پست میدانند، پس بزنند. به نظر میرسد راهحل آشکار در افزایش تعداد نیروی کار خارجی باشد. در سال ۲۰۲۱، سقف ۲.۸ میلیون کارگر از این دست در ساختوسازهای مسکونی به کار گرفته شدند. با این حال، در بحبوحه انتقاد از سیاستهای مهاجرتی دولت بایدن، اصلاحات اساسی که امکان استخدام این افراد را فراهم میکند، بعید به نظر میرسد. اگرچه دولت دارای اهرمهایی است، اما انتظار میرود تأثیر آنها محدود باشد. هزینههای مسکن، چه از نظر قیمت، اجارهبها یا پرداخت وام مسکن، از اختیار مصرفکننده خارج میشود، و پاسخ منطقی بازار، افزایش عرضه در پیچیدگیهای نظارتی و کمبود نیروی کار گرفتار شده است. چشمانداز سیاسی کنونی در آمریکا هرگونه راهحل فوری یا تسکین اساسی در هزینههای مسکن را به ظاهر مبهم میکند.

تورم مسکن و اجارهبها بالاست، اما نباید وحشت کرد

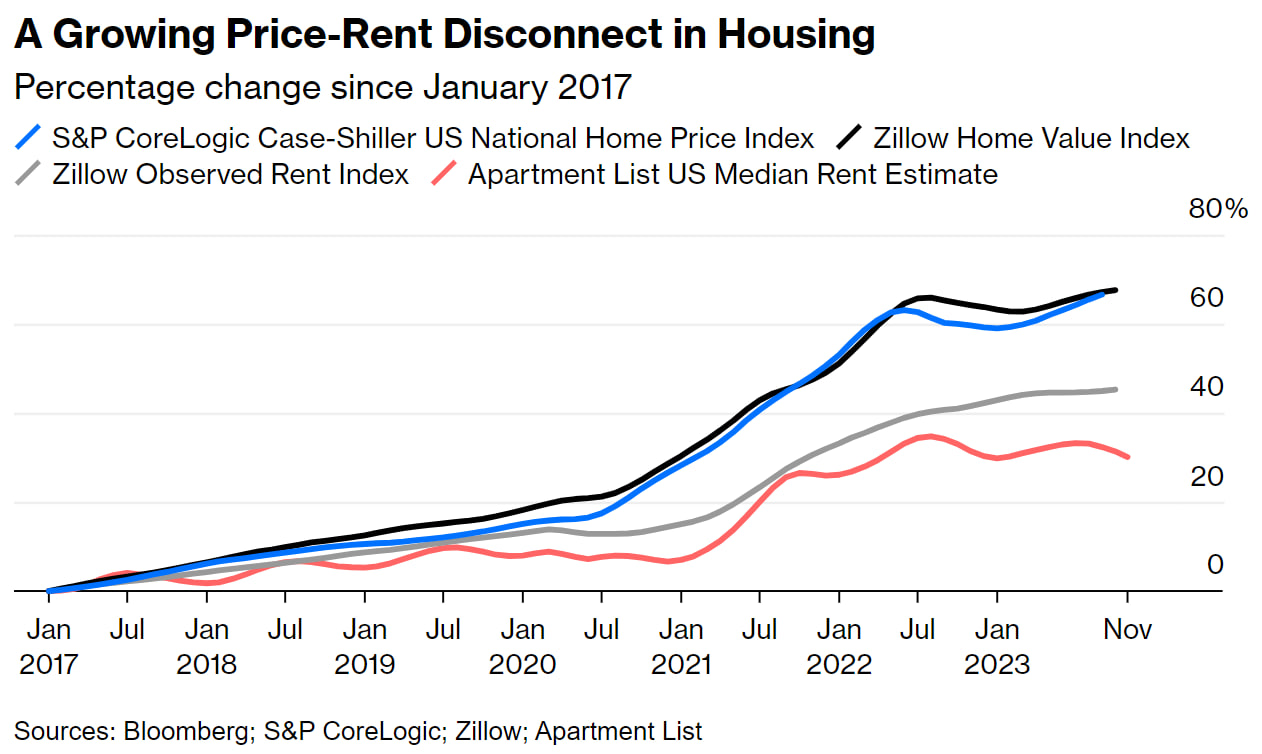

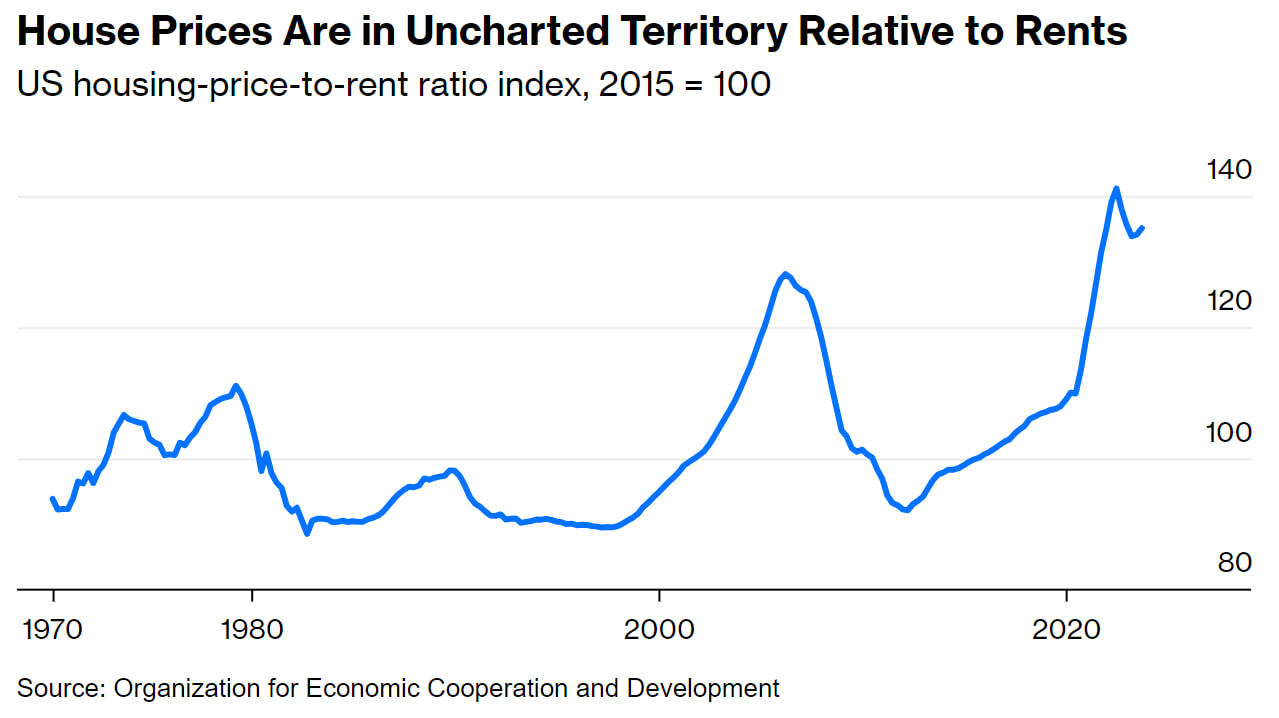

با توجه به وضعیت پیچیده شاخصهای اقتصادی، در حال حاضر مسیر قیمت مسکن و اجارهبها در ایالات متحده در حال واگرایی است. قیمت اجارهبها در بازار یا افزایشی کند یا روند نزولی دارد، اما پس از اندکی کاهش در سال گذشته، قیمت خرید مسکن بار دیگر در مسیر صعودی قرار گرفته است. این گسست بین قیمت مسکن و اجارهبها در مراحل اولیه همهگیری کووید ظاهر شده و از آن زمان گسترش یافته است. نسبت قیمت مسکن ایالات متحده به اجارهبها که توسط سازمان همکاری اقتصادی و توسعه (OECD) محاسبه شده است، اگر در یک دوره طولانی مشاهده شود، نشاندهنده مشکلات زیادی است. در حال حاضر، نسبت قیمت مسکن به اجارهبها حدود ۶ درصد بالاتر از دوره قبل از سقوط قیمت مسکن بین سالهای ۲۰۰۶ و ۲۰۱۱ است. اجارهبها نقش مشابهی را برای قیمت مسکن ایفا میکند، و هنگامی که تعادل بین قیمت مسکن و این نرخ واگرا میشود، مشکلات پیش رو اجتنابناپذیر به نظر میرسد.

همانطور که جاشوا گالین، اقتصاددان هیئت مدیره فدرال رزرو، زمانی اشاره کرد، اجارهبها پیوندی سست برای قیمت مسکن ایجاد میکنند، و قیمتها از رابطه بلندمدت خود با این نرخ برای دورههای طولانی منحرف میشوند؛ اما نه به طور نامحدود. همانطور که توسط S&P CoreLogic Case-Shiller، شاخص ملی قیمت خانه ایالات متحده نشان داده شده است، تقریباً یک سال و نیم پس از این مشاهدات، قیمت مسکن در ایالات متحده یک مارپیچ ۲۶ درصدی نزولی ۵ ساله را آغاز کرد. در میان این انحراف آشکار نسبت قیمت مسکن به اجارهبها، یک سوال مطرح میشود: آیا شاهد شروع یک حباب مسکن دیگر هستیم که قرار است با سقوط بعدی قیمتها منفجر شود؟ اجماع غالب به نفی این احتمال تمایل دارد. با این حال، تاریخ به ما یادآوری میکند که نظرات میتواند دچار تزلزل شوند، و نیاز به بررسی دقیق روایت نشاندادهشده توسط نمودار قیمت مسکن-اجارهبها را برانگیزد. دلایلی برای تردید در صحت این معیار وجود دارد که در درجه اول ریشه در چالشهای اندازهگیری دقیق نسبت قیمت مسکن به اجارهبها دارد. تا همین اواخر، اندازهگیری دادههای با نوسان بالا در مورد اجارهبها در ایالات متحده چالشبرانگیز تلقی میشد و شاخص قیمت مصرفکننده (CPI) اداره آمار نیروی کار (BLS) آمریکا منبع اولیه بود. همانطور که ناظران تورم آموختهاند، به دلیل دامنه وسیعتر، این شاخص تغییرات در اجارهبهای بازار را یک یا دو سال دنبال میکند و قصد دارد همه قراردادها را شامل شود؛ نه فقط قراردادها جدید را.

در کنار هم، OECD از یک شاخص عقبمانده برای قیمت مسکن در ایالات متحده استفاده میکند؛ شاخص کل معاملات (FHFA) که ظاهراً اثر نسبت قیمت مسکن به اجارهبها را متعادل میکند. برای پرداختن به این تاخیر، اقتصاددانان BLS و فدرال رزرو کلیولند یک شاخص اجارهبها جدید را معرفی کردند که دادههای فصلی از سال ۲۰۰۵ به بعد را ارائه میکند و هدف آن افزایش دقت است. جالب بوده که شاخص قیمت مسکن-اجارهبها حاصله دقیقاً منعکسکننده مسیر شاخص OECD از سال ۲۰۰۵ است. با این حال، پیچیدگی اندازهگیری نسبت قیمت مسکن به اجارهبها فراتر از اختلافات زمانی است، و همچنین از ویژگیهای متمایز مسکن موجود برای اجاره در مقابل مسکن موجود برای فروش ناشی میشود. این منظره دوگانگیای را به تصویر میکشد، که با توجه به خانههای تکخانوار که عمدتاً توسط مالکان اشغال شدهاند، در تضاد با رواج واحدهای اجارهای در ساختمانهای چندخانواری است. این واگرایی بین خانههای موجود برای اجارهبها و برای فروش یک تغییر منطقی تلقی شد، که ناشی از رویدادهای مهم همهگیری بود. در ابتدا، ترس از کووید و محدودیتهای موقت مردم را به تخلیه مناطق شهری آپارتمانمحور سوق داد. متعاقبا، جذابیت دورکاری و نیاز به فضای کار اضافی در خانه، افراد را به سمت مالکیت خانه جذب کرد، که عمدتاً با خانههای تکخانوار مرتبط است.

همزمان، رونق ساختوساز عمدتاً به نفع واحدهای چندخانواری بود، سقفهای جدیدی را به ثبت رساند. این واگرایی در روندهای اخیر بین قیمت مسکن و اجارهبها میتواند منعکسکننده انتخابهای منطقی باشد تا تصمیمات غیرمنطقی. این دیدگاه که توسط اقتصاددانان فدرال رزرو کلیولند، لارا لوونشتاین، و پل اس ویلن از فدرال رزرو بوستون بیان شده است، اذعان دارد که اگرچه رونق مسکن در اوایل دهه ۲۰۰۰ شاید ناشی از انتظارات بالا بوده باشد، رشد بازار در دهه ۲۰۲۰ معقولتر است. نتیجه تغییر اولویت بر اساس طرح اقتصادی آنها، این تغییر مستلزم افزایش تقاضا برای مسکن، به ویژه انتقال از اجاره به خانههای تحت سکونت است. با تجزیه و تحلیل دادههای سطح دارایی، هر دو اقتصاددانان شاخصهای قیمتی را ابداع کردند که بین واحدهای تحت اشغال و اجارهنشین تمایز قائل شد. آنها افزایشی را در نسبت قیمت به قیمت (Price-Price Ratio) ملکهای تحت اشغال به اجارهنشین در سال ۲۰۲۱ مشاهده کردند که نشاندهنده این تغییر است. با وجود این، نسبت قیمت مسکن به اجارهبها برای املاک اجارهای افزایش یافته، اما به طور قابل توجهی کمتر از اوج خود در سالهای ۲۰۰۵-۲۰۰۶ باقی مانده است.

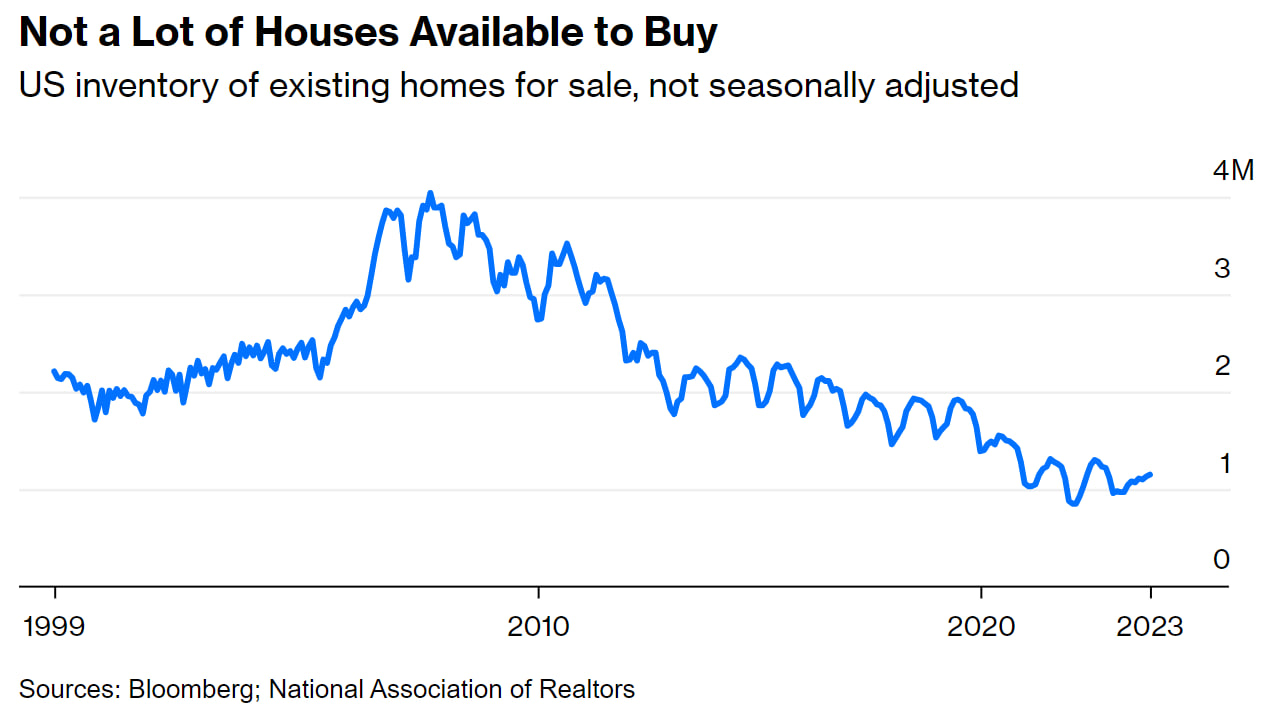

این مکاشفه درجه خاصی از اطمینان را به همراه داشته، اما احساس عدم تعادل قریبالوقوع در بازار مسکن ایالات متحده نیز وجود دارد. افزایش قابل توجه نرخ وام مسکن از آغاز سال ۲۰۲۲ به طور قابل توجهی هزینه خرید خانه را افزایش داده است؛ عاملی که در حالت ایدهآل باید فشار نزولی بر قیمتها وارد کند. با این حال، صاحبان خانههایی که وامهای مسکن قبل از سال ۲۰۲۲ را با نرخهای پایین در اختیار دارند، تمایلی به فروش ندارند، که در نتیجه کمبود دائمی خانههای موجود برای خرید، نزدیک به پایینترین سطح قرن بیست و یکم در نوسان است. یکی از راهبردها برای شکستن این بنبست این است به صاحبان خانههایی که وامهای مسکن با نرخ بهره پایین دارند، اجازه داده شود وامهایشان را به ارزش بازار بخرند؛ رقمی به طور قابل توجهی کمتر از ارزش اسمی آنها. جالب اینجاست که در دانمارک، جایی که صاحبان خانه میتوانند این کار را انجام دهند، قیمت مسکن از اواسط سال ۲۰۲۲ تا اواسط سال ۲۰۲۳ کاهش ۸ درصدی را تجربه کرد. این پویایی ظریف و پیچیده در بازار مسکن نشاندهنده تعامل پیچیده ترجیحات، نیروهای بازار و سیاستهای اقتصادی است. درست است تفاوت بین قیمت مسکن و اجارهبها نشاندهنده یک تنظیم مجدد منطقی در بازار است، مسیر پیش رو همچنان نامشخص بوده و اذعان دارد که احتمالا دورهای از سقوط هنوز برای بازار مسکن ایالات متحده در پیش باشد.