فدرال رزرو نرخ بهره را فعلا کاهش نمیدهد، اما در مورد آن بحث خواهد کرد!

جروم پاول، رئیس فدرال رزرو و همکارانش میتوانند شبیه به والدینی باشند که در یک سفر جادهای طولانی با فرزندانشان که به فعالان بازارها نسبت داده میشود، همراه هستند. سرمایهگذاران مشتاق کاهش نرخ بهره، مدام از سیاستگذاران بانک مرکزی آمریکا میپرسند: آیا زمان آغاز چرخه تسهیل پولی نرسیده است؟ پاسخ مکرر تا کنون: به زودی میرسد، اما فعلا نه!

انتظار میرود در ۳۰ و ۳۱ ژانویه در واشنگتن برای چهارمین جلسه متوالی، فدرال رزرو نرخ بهره خود را بدون تغییر نگه دارد. در واقع، تمرکز هم بازارها و هم سرمایهگذاران، روی نشست پولی مارس و نشستهای بعد از آن است.

سیاستگذاران فدرال رزرو اخیراً بیان کردهاند که آمادهاند بحث درباره عوامل کلی اثرگذار بر کاهش نرخ بهره را پس از اینکه در آخرین نشست پولی خود در دسامبر به این موضوع اشاره داشتند، آغاز کنند. چندین تن از مقامات فدرال رزرو نیز تمایل خود را اگر تورم سریعتر از حد انتظار افت کند، برای کاهش نرخ بهره در نیمه اول سال ۲۰۲۴ نشان دادهاند. نکته قابل توجه این است که برخلاف قیمتگذاری بازارها، مقامات فدرال رزرو بر این باور نیستند که چرخه کاهش نرخ بهره از ماه مارس آغاز شود؛ اگرچه این امر مانع از این نمیشود که در واکنش به تغییرات اقتصادی از هماکنون تا آن زمان، تسهیل پولی اتفاق نیوفتد.

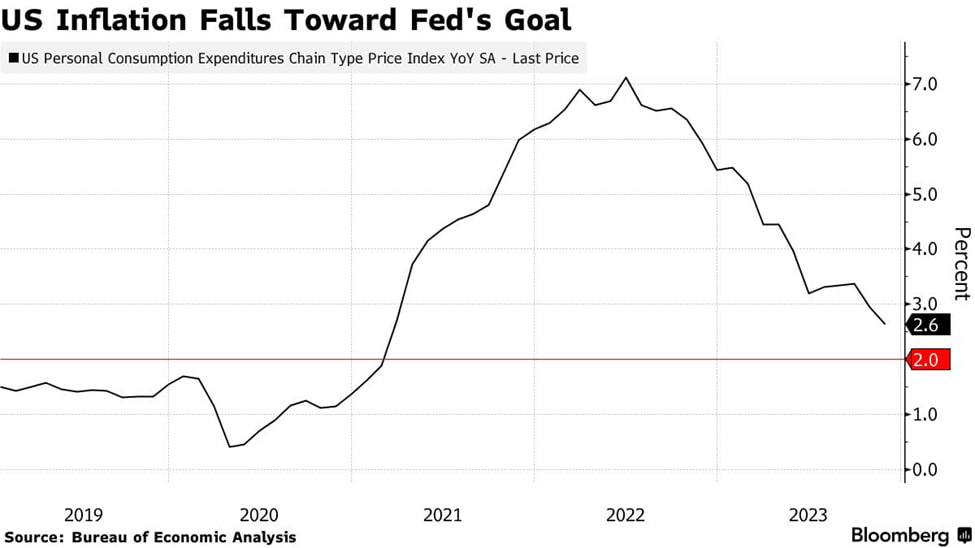

مری دالی، رئیس فدرال رزرو سانفرانسیسکو، روز جمعه گفت: اشتباه است فکر کنیم که به چرخه کاهش نرخ بهره نزدیک میشویم و اگر قرار باشد این اتفاق رخ دهد، باید شواهد بیشتری مبنی بر اینکه تورم در یک مسیر ثابت به ۲ درصد میرسد، مشاهده گردد.

الن زنتنر، اقتصاددان ارشد آمریکایی مورگان استنلی که انتظار دارد اولین کاهش نرخ بهره توسط فدارل رزرو در ژوئن اتفاق بیفتد، گفت: فدرال رزرو باید صبور باشد تا اقدامات اشتباهی را انجام ندهد.

در واقع، هدف پاول و همکارانش معکوس کردن روند انقباض رشد نیست، بلکه معتقدند که به هر روش ممکن، تورم را که به ۹.۱ درصد، بالاترین سطح چند دهه اخیر، رسیده بود، باید به هدف ۲ درصدی برسانند.

کریستوفر والر، عضو فدرال رزرو، در ۱۶ ژانویه به بروکینگز گفت: «رشد اقتصادی و اشتغال در وضعیت خوبی هستند و تورم به تدریج به ۲ درصد کاهش مییابد. در نتیجه، دلیلی نمیبینم که اشتباهات دهه ۱۹۷۰ را تکرار کنیم.»

اظهارات والر همراه با خردهفروشی قوی تر از حد انتظار در دسامبر، سرمایهگذاران را بر آن داشت تا انتظارات خود را برای کاهش نرخ توسط فدرال رزرو در ماه مارس تعدیل کنند. بد نیست بدانید که احتمال آغاز چرخه تسهیل پولی در آمریکا از ۷۵ درصد به زیر ۴۰ درصد در روز جمعه رسید.

بدترین نتیجه برای فدرال رزرو چیست؟

شایان ذکر است منظور والر از اشتباهات دهه ۱۹۷۰، کاهش سریع نرخ بهره و شعلهور شدن مجدد سرعت رشد قیمتهاست. مگر چه اتفاقی در آن زمان افتاد؟ در دهه ۱۹۷۰، بانک مرکزی آمریکا قبل از اینکه واقعاً بر تورم غلبه کرده باشد، خیلی سریع موضع پولی خود را تسهیل کرد. این اشتباهی است که حتی پل ولکر، محبوبترین و بزرگترین رئیس فدرال رزرو، در سال ۱۹۸۰ با تضعیف اقتصاد مرتکب شد، اما بعداً مسیر خود را چرخاند و اقتصاد ایالات متحده را به سمت یک رکود عمیقتر سوق داد.

رافائل بوستیک، رئیس فدرال رزرو آتلانتا در ۱۸ ژانویه به رهبران تجاری گفت: بدترین نتیجه برای فدرال رزرو این است که نرخ بهره را پایین بیاورد و بعداً اگر تورم بالاتر رفت، مجبور شود دوباره آن را افزایش دهد. وی با حالتی طنزگونه افزود که نباید سوار الاکلنگ بشویم.

به گفته کلودیا سهم، اقتصاددان سابق فدرال رزرو، چنین تفکری احتمالا بانک مرکزی آمریکا را وادار خواهد کرد که کاهش نرخ بهره را تا ماه مه به تعویق بیندازد. یک نکته مهمی که سهم بیان کرد، این بود که زمانی چرخه کاهش نرخ بهره آغاز شود و تورم به طور پایدار افت کند، ممکن است در نیمه دوم سال جاری شاهد کاهشهای ۰.۵ درصدی از سوی فدرال رزرو باشیم.

شایان ذکر است سیاستگذاران فدرال رزرو طبق پیشبینی متوسط خود، انتظار دارند نرخ بهره را در سال جاری ۰.۷۵ درصد کاهش دهند.

سیاستگذاران فدرال رزرو اطلاعات تازهای را در مورد شاخص تورم ترجیحی خود، یعنی شاخص هزینههای مصرف شخصی هسته، در جمعه و اولین برآورد تولید ناخالص داخلی سهماهه چهارم ۲۰۲۳ را در روز پنجشنبه هفته پیش رو، دریافت خواهند کرد.

آنا وونگ، اقتصاددان ارشد بلومبرگ گفت که انتظار دارد نرخ سالانه شاخص تورم هسته مورد علاقه فدرال رزرو به صورت یک، سه و شش ماهه، به زیر ۲ درصد برسد.

بوستیک روز جمعه به فاکس بیزینس گفت که آماده تغییر دیدگاه خود در مورد زمانبندی کاهش نرخ بهره بسته به دادهها اقتصادی است؛ اگرچه او میخواهد مطمئن شود که تورم در مسیر رسیدن به هدف ۲ درصدی قبل از تعدیل موضع پولی قرار دارد.

راهنماییهای رو به جلو

بسیاری از مقامات فدرال رزرو بر این باورند که ریسکهای رشد مجدد تورم و در نتیجه، احتمال افزایش دوباره نرخ بهره، کاهش یافتهاند. در شرایطی که بازارهای اوراق قرضه و سهام به امید نرخ بهره پایینتر رشد زیادی را تجربه کردهاند، اعضای انقباضی فدرال رزرو احتمالا ریسکهای تورمی را دستکم نخواهند گرفت.

لوری لوگان، رئیس فدرال رزرو دالاس، در ۶ ژانویه به اقتصاددانان گفت که با توجه به کاهش شرایط مالی در ماههای اخیر، ما هنوز نباید احتمال افزایش دیگر نرخ بهره را از میان گزینهها حذف کنیم.

در پسزمینه اقدامات فدرال رزرو، انتخابات ریاست جمهوری نوامبر نهفته است. در گزارشی در ۱۷ ژانویه، متیو هورنباخ و ست کارپنتر، اقتصاددانان مورگان استنلی، مخالف این فرضیه بودند که انتخابات آتی ریاست جمهوری آمریکا بر موضع پولی فدرال رزرو تأثیر بگذارد.

در واقع، این فرضیه بدان معنا نیست که بانک مرکزی آمریکا از بررسی دقیق در طول مبارزات انتخاباتی اجتناب خواهد کرد، به ویژه اگر دونالد ترامپ، نامزد اصلی نامزدی جمهوریخواهان، ابراز نگرانی کند که کاهش نرخ بهره توسط فدرال رزرو میتواند به نفع جو بایدن، رئیس جمهور فعلی ایالات متحده باشد.

دایان سوانک، اقتصاددان ارشد در KPMG LLP گفت: «فدرال رزرو صرف نظر از اینکه چه تصمیمی بگیرد، برای تأثیرگذاری بر انتخابات مقصر شناخته میشود».

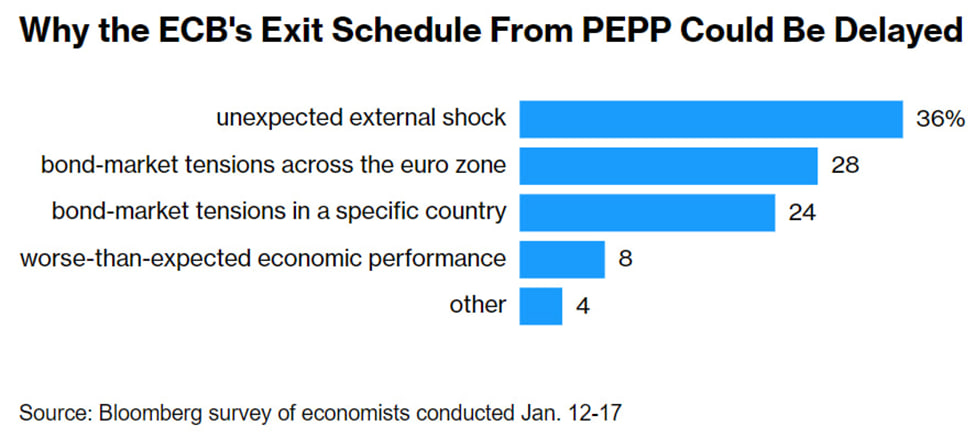

اقتصاددانان میگویند بانک مرکزی اروپا به موقع نرخ بهره را کاهش خواهد داد!

تحلیلگران بر این باورند که بانک مرکزی اروپا به عنوان بخشی از تلاشهای خود برای مهار تورم بدون ایجاد رکود قابل توجه در اقتصاد، به موقع نرخ بهره را کاهش خواهد داد. تحلیلگران پیشبینی میکنند که اولین کاهش نرخ بهره توسط بانک مرکزی اروپا احتمالا در ماه ژوئن اتفاق میافتد.

در نظرسنجی اخیر بلومبرگ، تقریباً ۷۵ درصد پاسخدهندگان ابراز اطمینان کردند که سیاستگذاران بانک مرکزی اروپا نه خیلی منتظر میمانند و نه خیلی زود اقدام میکنند. این باور پس از آن شکل گرفته که سیاستگذاران بانک مرکزی اروپا به دلیل تأخیر درکشده در پاسخ به شوک قیمتی نادر و قابل توجهی که در قاره سبز تجربه شده است، با انتقادات گسترده مواجه شدند.

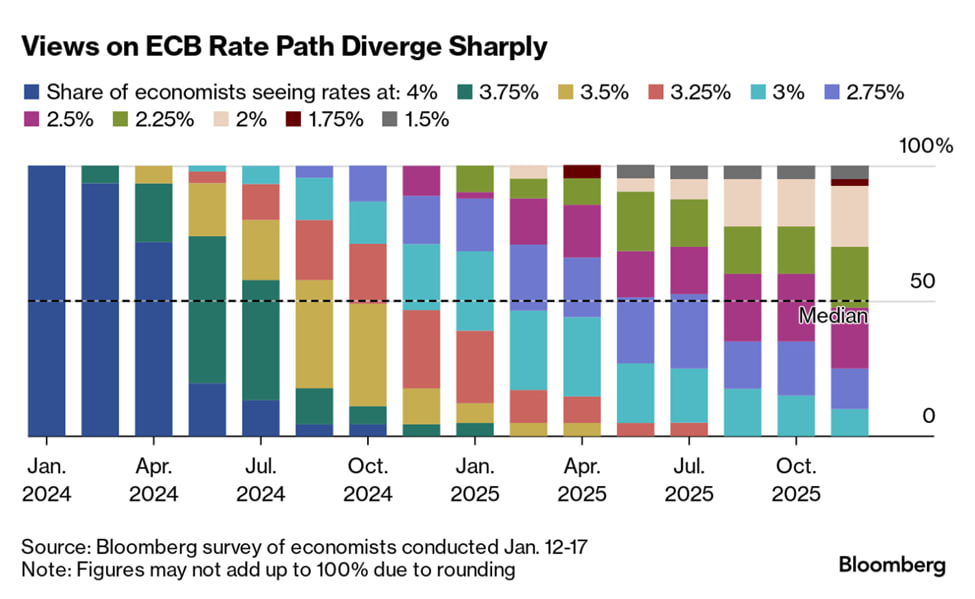

اقتصاددانان پیشبینی میکنند که بانک مرکزی اروپا نرخ بهره خود را چهار بار در سال جاری و سه بار در سال ۲۰۲۵ به میزان ۰.۲۵ درصد کاهش خواهد داد. انتظار میرود این مسیر نرخ سپردهگذاری را به ۲.۲۵ درصد برساند. با این حال، هیچ تغییری در نشست پولی هفته آینده بانک مرکزی اروپا پیشبینی نمیشود.

سیاستگذاران بانک مرکزی اروپا، از جمله رئیس این بانک مرکزی، کریستین لاگارد، هفته اخیر به صراحت ایده کاهش نرخ بهره در تابستان را پذیرفتند. علیرغم مقاومت لاگارد و همکارانش در برابر انتظارات بازار مبنی بر تسهیل پولی که از بهار شروع شد، معاملهگران همچنان به گفتههای آنها بیتوجهی کردهاند.

قیمتگذاری بازار نشان میدهد که نرخ بهره بانک مرکزی اروپا به میزان ۱.۳۸ درصد در سال جاری کاهش مییابد و اولین کاهش با احتمال ۸۰ درصد در آوریل ارائه میشود.

اکنون یک سوال کلیدی مطرح میشود: آیا لاگارد در راهنماییهای رو به جلوی خود، اولین کاهش نرخ بهره را به اواسط سال موکول میکند یا خیر. بانک مرکزی اروپا در ماه ژوئیه با نزدیک شدن به پایان چرخه انقباض پولی خود، این سیاست را کنار گذاشت و اصرار داشت که تصمیمات آینده به سلامت اقتصادی ناحیه یورو بستگی دارد.

همانطور که توسط لوکا مززومو از Intesa Sanpaolo اشاره شده است، نتیجه بستگی به این دارد که آیا میتوان در مورد زمانبندی کاهش نرخ بهره به اجماع رسید یا اینکه تفاوتهای قابل توجهی در نظرات مقامات وجود دارد که از کنار گذاشتن رویکرد وابسته به داده و جلسه به جلسه جلوگیری میکند.

اولریکه کاستنز، اقتصاددان در DWS، انتظار دارد بانک مرکزی اروپا به طور کلی لحن نشست پولی خود در دسامبر را حفظ کند، در حالی که اندرو کنینگهام از کپیتال اکونومیکس به طور مشابه متقاعد نشده که لاگارد آماده ارائه شفافیت بیشتر است.

او گفت: «چالش اصلی بانک مرکزی اروپا برقراری تعادل بین تمایل برای مقابله با قیمتگذاری بازار برای کاهش نرخ بهره در ماه آوریل و عدم ارائه راهنماییهای رو به جلو است.»

فیلیپ لین، اقتصاددان ارشد بانک مرکزی اروپا و یواخیم ناگل، رئیس بانک مرکزی آلمان، از جمله کسانی هستند که با کاهش نرخ بهره در تابستان موافق هستند، اما هنوز اختلاف زیادی مبنی زمان دقیق آغاز تسهیل پولی وجود دارد؛ چراکه در فصل تابستان سه نشست پولی از ژوئن تا سپتامبر توسط بانک مرکزی اروپا برگزار میگردد.

بس ون گفن، تحلیلگر ارشد کلان در رابوبانک، گفت: «ما کاملاً نسبت به این دیدگاه که بانک مرکزی اروپا ممکن است در ماه ژوئن شروع به کاهش نرخ بهره کند، ناراضی نیستیم. در واقع، قیمتگذاری بازار اثرات موضع پولی انقباضی را در ناحیه یورو کمرنگ کرده است. بنابراین، ما فعلاً انتظار داریم که اولین کاهش نرخ بهره توسط بانک مرکزی اروپا در سپتامبر ارائه شود.»

بسیاری از متغیرها میتوانند قبل از کاهش نرخ بهره در تابستان توسط بانک مرکزی اروپا وارد بازی شوند. بانک مرکزی اروپا به دقت تحولاتی مانند قدرت چانهزنی در مورد دستمزدها و تصمیم شرکتها برای جذب یا انتقال هزینههای افزایشیافته نیروی کار به مصرفکننده را زیر نظر دارد. علاوه بر این، درگیریها در خاورمیانه ریسک افزایش قیمت انرژی و کالاهای حملشده از طریق دریای سرخ را به تصویر میکشد. تداوم ضعف اقتصادی در چین همچنین انتظارات برای بهبود قابل توجه تجارت جهانی را کاهش داده است.

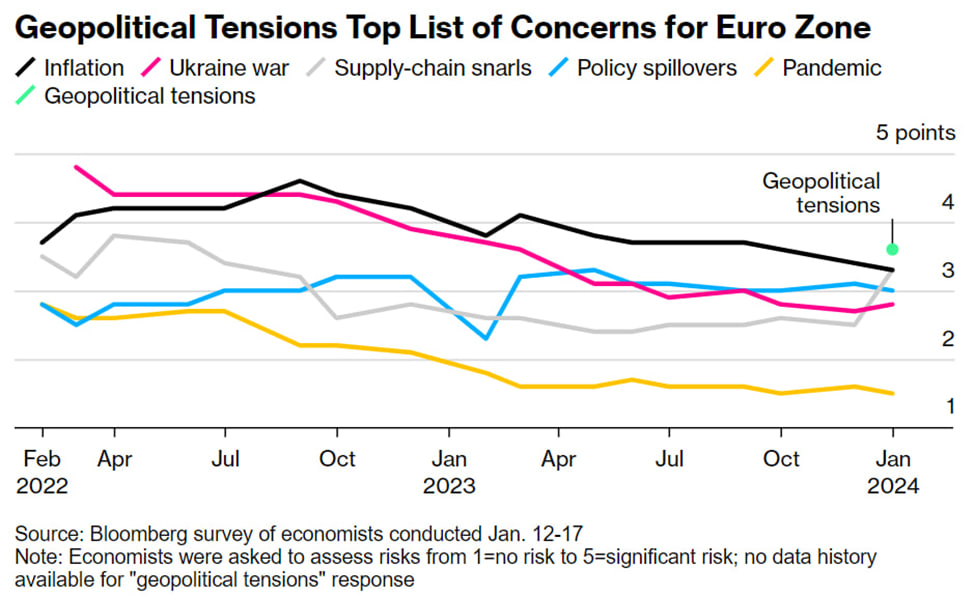

اقتصاددانان مورد بررسی بلومبرگ تنشهای ژئوپلیتیکی را بزرگترین ریسک برای ناحیه یورو میدانند. در واقع، نگرانیها در مورد مختل شدن زنجیرههای تامین از دسامبر افزایش داشت، اما نگرانیها در مورد تورم کاهش یافت.

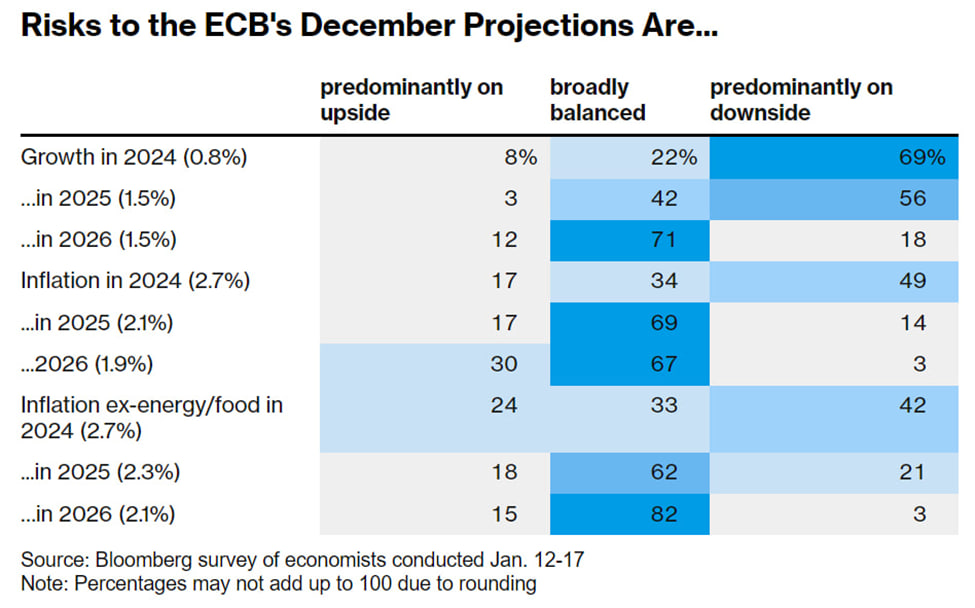

اقتصاددانان مورد بررسی بلومبرگ میگویند که ریسکهای چشمانداز رشد اقتصادی برای سال جاری و سال آینده رو به کاهش است و ناحیه یورو همچنان با احتمال وقوع رکود دست و پنجه نرم میکند. شایان ذکر است از نظر بانک مرکزی اروپا مبنی بر اینکه تورم در سال ۲۰۲۵ به ۲ درصد خواهد رسید، مقامات پولی ناحیه یورو ریسکها را به طور کلی متعادل میبینند.

با تغییر تمرکز روی سبد دارایی اوراق قرضه بانک مرکزی اروپا، اکثر تحلیلگران پیشبینی نمیکنند که سرمایهگذاری مجدد در قدیمیترین برنامه تسهیل کمی آغاز شود، حتی اگر موضع سیاست سازگارتر گردد.

به طور همزمان، ۷۵ درصد تحلیلگران معتقدند که آغاز مرحله بعدی انقباض کمی به تعویق خواهد افتاد. تحلیلگران شوکها و تنشهای خارجی در بازار اوراق قرضه، چه در ناحیه یورو و چه در یک کشور دیگر را به عنوان مهمترین عوامل برای به تعویق افتادن تغییر سبد دارایی بانک مرکزی اروپا میدانند.

اقتصاددانان پیشبینی میکنند که بانک مرکزی اروپا در ماه آوریل از نتایج بررسی خود در مورد اجرای سیاست پولی رونمایی کند. بیشتر کارشناسان معتقدند که مقامات بانک مرکزی اروپا ترجیح میدهند ترازنامه کوچکتر و تامین نقدینگی مبتنی بر تقاضا را ارائه دهند. علاوه بر این، انتظار میرود که یک سبد دارایی اوراق قرضه دائمی و افزایش حداقل ذخایر مورد نیاز بانکها توسط بانک مرکزی اروپا اجباری گردد.

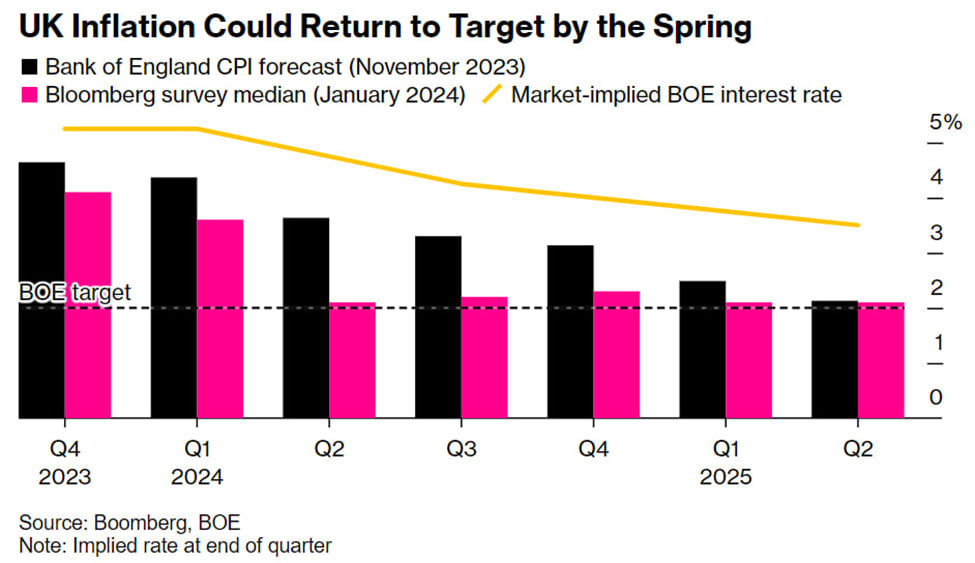

بانک مرکزی انگلستان باید لحن انقباضیتری داشته باشد

فشارها بر بانک مرکزی انگلستان برای کنار گذاشتن تمایل خود برای افزایش بیشتر نرخ بهره، با هشدارهایی مبنی بر اینکه حفظ این موضع میتواند اعتبار آن را تضعیف کند، افزایش یافته است. در واقع، این موضوع اکنون به یک وظیفه چالشبرانگیز برای رئیس بانک مرکزی انگلستان، اندرو بیلی، تبدیل شده است.

اعضای سابق و دیگر اقتصاددانان ارشد بریتانیایی میگویند که موضع انقباضی فعلی بانک مرکزی انگلستان هم با چشمانداز اقتصادی و هم با بانکهای مرکزی همتا در ایالات متحده و ناحیه یورو هماهنگ نیست. اقتصاددانان گفتند بانک مرکزی انگلستان باید راهنماییهای رو به جلو جدیدی را نشست پولی آتی خود در اول فوریه ارائه کند. هر چه بانک مرکزی انگلستان این اقدام را بیشتر به تعویق بیاندازد، ریسک تضاد آن با انتخابات عمومی که قرار است در اواخر سال توسط نخست وزیر بریتانیا، ریشی سوناک، برگزار گردد، بیشتر میشود.

دستورالعمل بانک مرکزی انگلستان از اوت، زمانی که تورم ۷.۹ درصد بود و این بانک مرکزی نرخ بهره خود را برای آخرین بار افزایش داد و به ۵.۲۵ درصد رساند، تغییر نکرده است. همین اواخر در ماه گذشته، سه عضو از نه عضو پولی بانک مرکزی انگلستان به افزایش نرخ بهره رای دادند و بیلی گفت که هنوز باید کارهایی برای مهار تورم انجام شود.

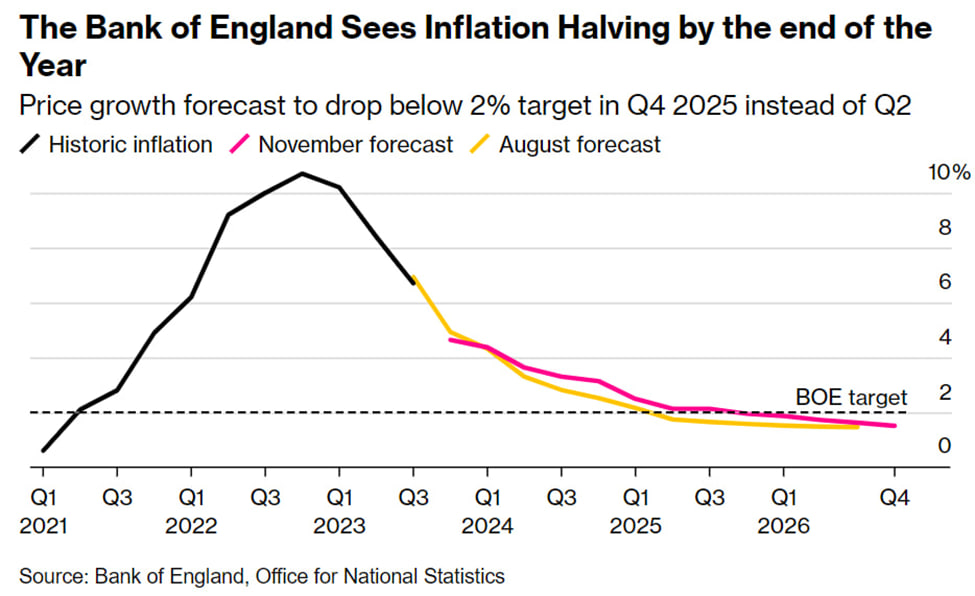

از آن زمان تولید، رشد دستمزدها و اشتغال همگی تضعیف شدهاند. تورم به ۴ درصد کاهش یافته و در مسیر رسیدن به هدف ۲ درصدی تا بهار، یک سال زودتر از آخرین پیشبینی بانک مرکزی انگلستان است.

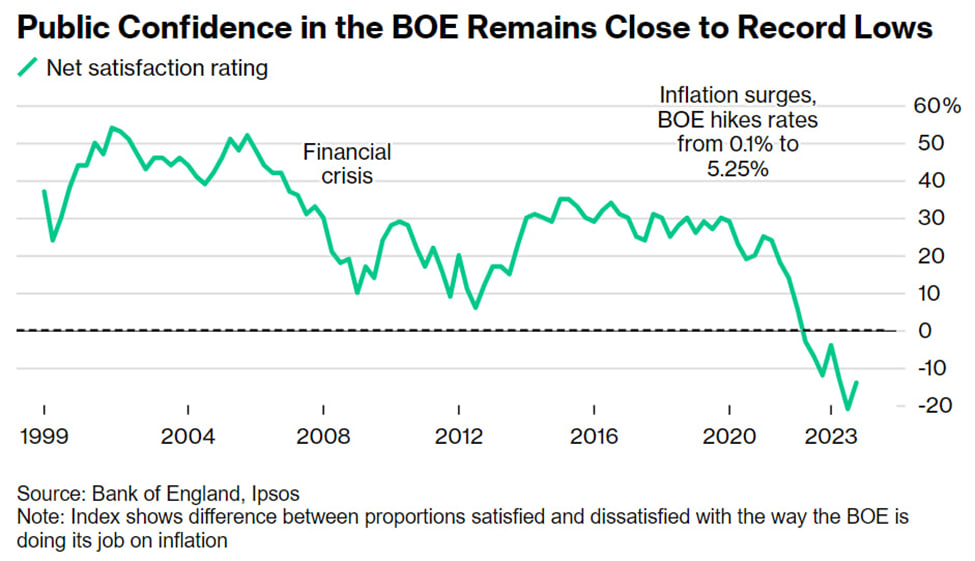

سرمایهگذاران پیش از بانک مرکزی انگلستان، قیمتگذاری در کاهش شدید نرخ بهره در سال جاری و تهدیدی جدید برای اعتبار این بانک مرکزی را متوقف کردهاند. در واقع، اعتماد عمومی به بانک مرکزی انگلستان در حال حاضر در پایینترین حد خود است.

جاری استن، اقتصاددان در گلدمن ساکس، در مصاحبهای در ۱۵ ژانویه گفت که لحن بانک مرکزی انگلستان هنوز خیلی انقباضی است و با فدرال رزرو و بانک مرکزی اروپا همخوانی ندارد.

حتی پس از تغییر جزئی در احساسات سرمایهگذاران پس از انتشار گزارش تورم بریتانیا در هفته قبل، بازارها همچنان روی کاهش شدید نرخ بهره توسط بانک مرکزی انگلستان در سال جاری قیمتگذاری کردهاند.

قیمتگذاری بازار نشان میدهد که بانک مرکزی انگلستان در سال جاری نرخ بهره خود را چهار بار به میزان ۰.۲۵ درصد کاهش خواهد داد و آن را به ۴.۲۵ درصد خواهد رساند. جالب اینجاست که تنها سه ماه پیش، بازارها انتظار داشتند نرخ بهره بانک مرکزی انگلستان بالای ۵ درصد در طول سال ۲۰۲۴ بماند.

لحن بانک مرکزی انگلستان مهم است؟

هفته گذشته، زمانی که لاگارد به تلویزیون بلومبرگ گفت که احتمال کاهش نرخ بهره تا تابستان زیاد است، متوجه شدیم که بانک مرکزی انگلستان تا چه اندازه از همتایان خود فاصله گرفته است. در همین حال، جروم پاول، رئیس فدرال رزرو، گفته است که نرخ بهره باید قبل از کاهش تورم به ۲ درصد، تعدیل شود.

با این حال، بانک مرکزی انگلستان در دسامبر گفت که موضع پولی احتمالاً باید برای مدت طولانی محدودکننده باشد و حتی ممکن است افزایش بیشتر نرخ بهره ضروری تلقی گردد. در آن ماه، سه عضو پولی بانک مرکزی انگلستان به افزایش نرخ بهره رای دادند و هیچ یک از کاهش نرخ بهره حمایت نکردند.

جورج باکلی، اقتصاددان ارشد اروپایی در نومورا، گفت که دیدگاه فعلی بانک مرکزی انگلستان باید تغییر کند. در واقع، تغییر دستورالعملها از انقباض بیشتر پولی بسیار منطقیتر است.

مایکل ساندرز، عضو سابق بانک مرکزی انگلستان که اکنون مشاور ارشد سیاستگذاری در آکسفورد اکونومیکس است، گفت: بانک مرکزی انگلستان میتواند از پیشبینیها به عنوان ابزاری برای تعدیل دستورالعمل خود استفاده کند. این تعدیل میتواند شامل نشان دادن این موضوع باشد که ثابت نگه داشتن نرخ بهره منجر به کاهش قابل توجه تورم در دو تا سه سال آینده به پایینتر از هدف میشود که با انتظارات بازار هماهنگتر است.

یک روش جایگزین برای بانک مرکزی انگلستان برای نشان دادن تغییر در موضع پولی خود میتواند آرای انبساطی مقامات باشد. تحلیلگران معتقدند که تقسیم آرا در نشست پولی فوریه میتواند به سه صورت باشد، به طوری که یک یا دو عضو به افزایش نرخ بهره، یکی به کاهش نرخ بهره و شش یا هفت نفر برای حفظ نرخ بهره در سطوح فعلی رای دهند.

سواتی دینگرا، یکی از اعضای بانک مرکزی انگلستان، احتمالاً به کاهش نرخ بهره رای خواهد داد. آخرین باری که او به افزایش رای داد، در نوامبر ۲۰۲۲ بود که نرخ بهره بانک مرکزی انگلستان به ۲.۷۵ درصد رسید. در آن زمان، تورم بریتانیا به بالاترین حد خود در چهار دهه اخیر، یعنی ۱۱.۱ درصد رسیده بود.

اثر موضع سیاسی بر موضع پولی بانک مرکزی انگلستان

موضع سیاسی دولت بریتانیا ممکن است موضع پولی بانک مرکزی انگلستان را از دو جهت پیچیده کند. صدراعظم بریتانیا، هانت، بودجهای را در ماه مارس ارائه خواهد کرد و هرگونه کاهش مالیاتی گستردهای که در آن زمان اعلام شود، میتواند بر تورم بیفزاید و کاهش نرخ بهره را به تاخیر بیندازد. همچنین، یک انتخابات زودهنگام ممکن است سیاستگذاران بانک مرکزی انگلستان را مجبور کند با دقت حرکت کنند تا تصمیماتشان سیاسی به نظر نرسد.

در حالی که انتظار میرود انتخابات عمومی در نوامبر برگزار شود، رایگیری زودهنگام ریسک بیشتری برای همزمانی با اولین کاهش نرخ بهره توسط بانک مرکزی انگلستان دارد. در شش انتخابات از زمان ایجاد استقلال بانک مرکزی انگلستان توسط دولت در سال ۱۹۹۷، این بانک مرکزی تنها یک بار در طول مبارزات انتخاباتی موضع پولی خود را تغییر داد؛ یعنی کاهش ۰.۲۵ درصدی نرخ بهره در سال ۲۰۰۱، تنها دو روز پس از اعلام انتخابات.

بن برادبنت، معاون رئیس بانک مرکزی انگلستان، اشاره کرده است که عدم اطمینانهای فعلی، این بانک مرکزی را در هالهای از ابهام قرار میدهد. او در ماه دسامبر گفت که اثرگذاری موضع پولی در بریتانیا احتمالا تا حدودی با تأخیر بیشتری همراه خواهد بود.

جیمز اسمیت، اقتصاددان بازار در ING گفت: جاهطلبی اعلامشده دولت برای کاهش مالیاتها در بودجه مارس ممکن است بانک مرکزی انگلستان را وسوسه کند تا چرخه کاهش نرخ بهره را به تعویق بیاندازد.

چه انتظاری از نشست پولی آتی بانک مرکزی انگلستان داریم؟

نشست پولی بانک مرکزی انگلستان در ۱ فوریه، پیشبینیهای رشد جدید ناشی از انتظارات بازار برای نرخ بهره را در بر میگیرد. انتظار میرود این امر منجر به پیشبینیهایی برای تورم، بیکاری و رشد شود که ممکن است خوشبینانهتر از ارزیابیهای داخلی بانک مرکزی انگلستان تلقی گردد.

مارتین ویل، استاد اقتصاد در کینگز کالج لندن و عضو سابق بانک مرکزی انگلستان گفت که ممکن است مقامات پولی بریتانیا در ماه آینده به پذیرش مسیری که بازار پیشبینی میکند، مجبور شوند.

در واقع، ویل معتقد است که ریسک ارائه پیشبینیهایی در ماه آینده وجود دارد که تصویر اقتصادی خوشبینانهتری را نسبت به آنچه مقامات واقعاً احتمال میدهد، ترسیم کند. این موضوع میتواند شامل پیشبینیهایی باشد که تورم بالاتر، رشد اقتصادی سریعتر و بیکاری کمتر را نسبت به آنچه که تحلیل داخلی بانک مرکزی انگلستان نشان میدهد، به تصویر بکشد.

منبع: بلومبرگ