چشمانداز بازدهی اوراق قرضه در سال ۲۰۲۴ از نگاه چارلز شوآب

منطق کاهش نرخ بهره توسط فدرال رزرو روشن است، اما انتظار میرود مسیر پیش رو پرتلاطم باشد. ما پیشبینی میکنیم که با افت تورم و تعدیل رشد اقتصادی، بازده اوراق قرضه کاهش یابد. با این حال، عدم اطمینان پیرامون تصمیمات پولی فدرال رزرو احتمالاً به نوسانات بازار دامن میزند. با این وجود، ما موضع خوشبینانهای را حفظ میکنیم و معتقدیم که سرمایهگذاری روی اوراق با درآمد ثابت، بازدهی مثبتی را در طول سال ۲۰۲۴ به همراه خواهد داشت.

بازدهی اوراق کاهش خواهد یافت

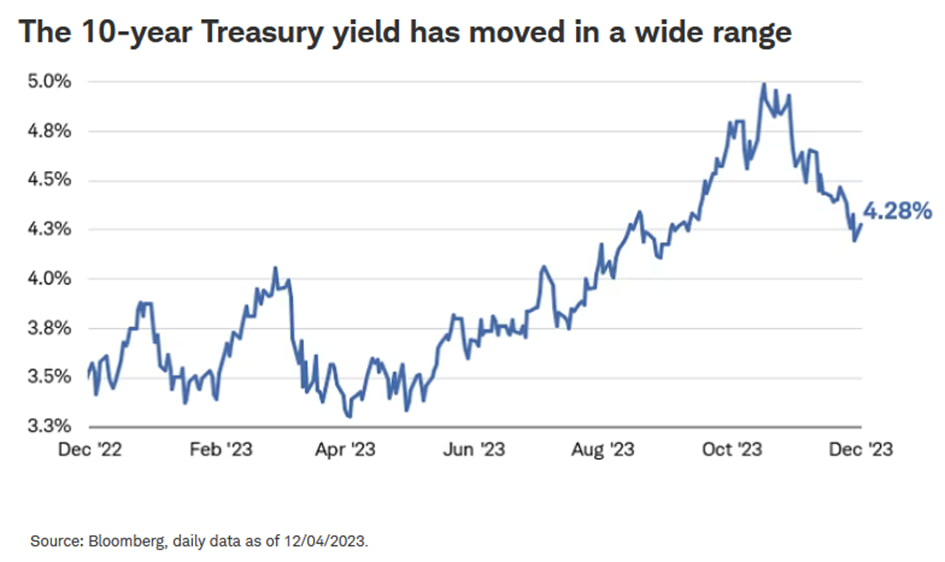

بازار اوراق قرضه طی سال گذشته تغییرات بسیار زیادی داشته است. بازدهی اوراق قرضه ۱۰ ساله در طیف وسیعی از نوسانات قرار گرفت و در آوریل به دلیل مشکلات بانکی به پایینترین سطح ۳.۲۵ درصدی رسید. از سوی دیگر، در ماه اکتبر و به دنبال رشد غیرمنتظره اقتصادی قوی در سهماهه سوم، این نرخ به ۵.۰۲ درصد افزایش یافت. با نگاهی به سال ۲۰۲۴ و با توجه به اینکه بازار با قیمتگذاریها در مسیر نرخ بهره فدرال رزرو دستوپنجه نرم میکند، ما انتظار داریم که بازدهی اوراق قرضه کاهش یابد.

بازدهی اوراق ۱۰ ساله ایالات متحده

ما معتقدیم که به اوج بازدهی اوراق قرضه کوتاهمدت و بلندمدت در این چرخه اقتصادی رسیدهایم و با فرض کاهش تورم در سال ۲۰۲۴، انتظار داریم بازدهیها کاهش پیدا کنند. اثرات چرخه انقباض پولی بانکهای مرکزی بزرگ همچنان بر اقتصاد جهانی تأثیر میگذارد و در نتیجه، رشد آهستهتر و کاهش فشارهای تورمی دور از ذهن نیست.

اگرچه بازدهی اوراق قرضه میانمدت تا بلندمدت نسبت به اوج خود در اکتبر به میزان قابل توجهی کاهش یافته، اما ما انتظار کاهش بیشتری را داریم. میزان این کاهش و شکل منحنی بازدهی به اقدامات فدرال رزرو بستگی دارد. با این حال، ما پیشبینی نمیکنیم که بازدهی به سطوحی که پس از بحران مالی ۲۰۰۷-۲۰۰۸ یا در طول همهگیری کووید-۱۹ مشاهده شد، بازگردد. ما بر این باوریم که دوره نرخ بهره نزدیک به صفر و تسهیل کمی به پایان رسیده است. بازگشت به یک بازار اوراق قرضه عادی به معنای بازدهی واقعی مثبت در طول نوسانات اقتصادی است که در طی آن، بانکهای مرکزی اجازه میدهند نرخهای بهره توسط نیروهای بازار تعیین شوند.

سقوط بازدهی

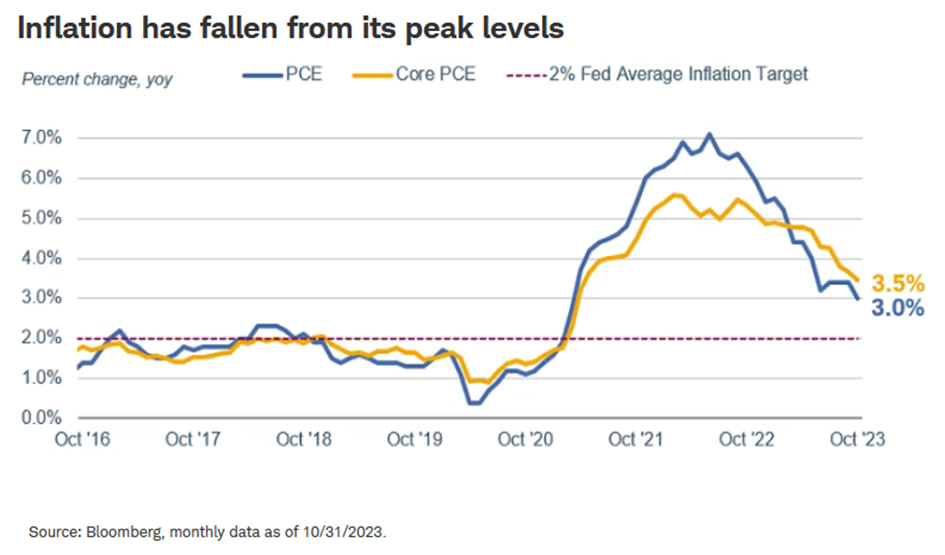

راهبرد فدرال رزرو برای مبارزه با تورم شامل افزایش نرخ بهره و نشان دادن تعهد خود به بالا نگه داشتن آن تا رسیدن به هدف ۲ درصدی رشد قیمتهاست. علاوه بر این، فدرال رزرو با کاهش اندازه ترازنامه خود، انقباض کمی را اجرا میکند. این رویکرد فدرال رزرو موثر بوده و تورم از سطوح اوج خود به کمتر از نصف کاهش یافته است.

شاخص تورمی PCE ایالات متحده

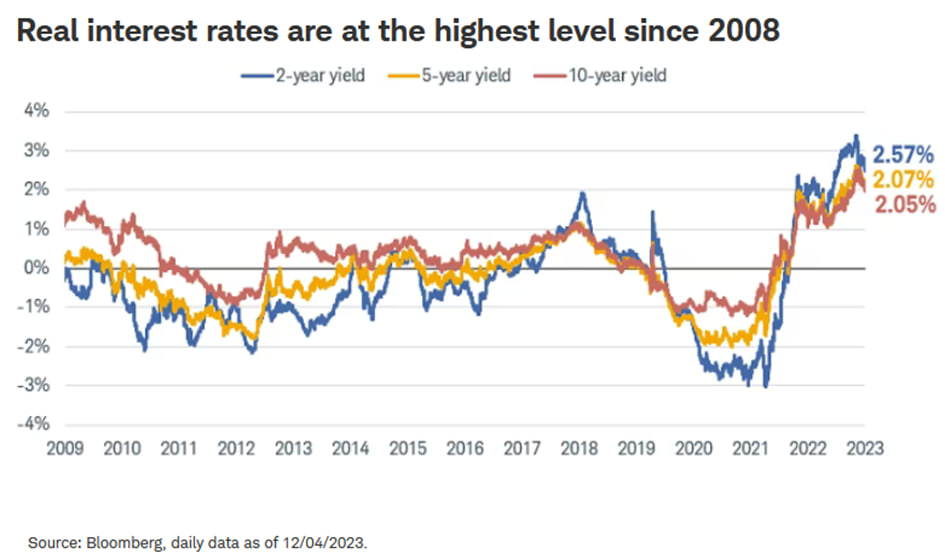

کاهش تورم از طریق افزایش سریع نرخ بهره توسط فدرال رزرو منجر به افزایش قابل توجه نرخ بهره واقعی، یعنی بازده تعدیل شده با انتظارات تورمی، شده است. در حال حاضر، نرخ بهره واقعی به اندازه کافی بالا بوده و به نظر میرسد به عنوان یک عامل بازدارنده برای رشد اقتصادی عمل خواهد کرد. نرخ بهره واقعی بالا باعث صرفهجویی در هزینهها توسط مصرفکنندگان میشود و چالشهایی را برای کسبوکارها از نظر استقراض، استخدام و سرمایهگذاری ایجاد میکند. درست است که مخارج مصرف کننده قوی باقی مانده، اما افزایش نرخ بهره تقاضا برای کالاهای بادوام را کاهش داده و باعث رکود در بخش تولید شده است. دادههای اخیر همچنین نشاندهنده تعدیل در سرعت رشد بخش خدمات است.

بازده واقعی اوراق ایالات متحده

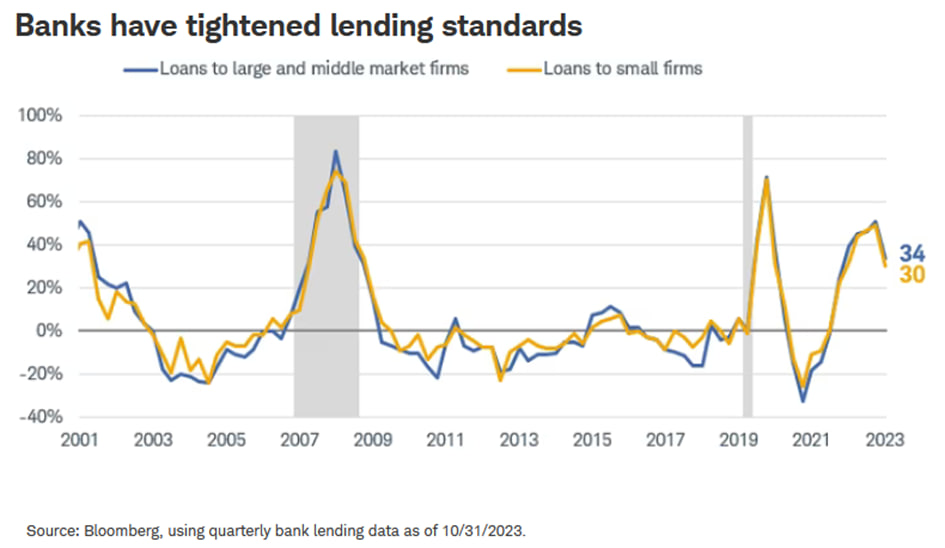

جدا از اینکه وامگیری پرهزینهتر میشود، بانکها معیارهای وامدهی خود را به میزان قابل توجهی در این مرحله اقتصادی تشدید نموده که دسترسی به اعتبار را هم برای مشاغل و هم برای مصرفکنندگان محدود میکند.

سطح وامدهی بانکها

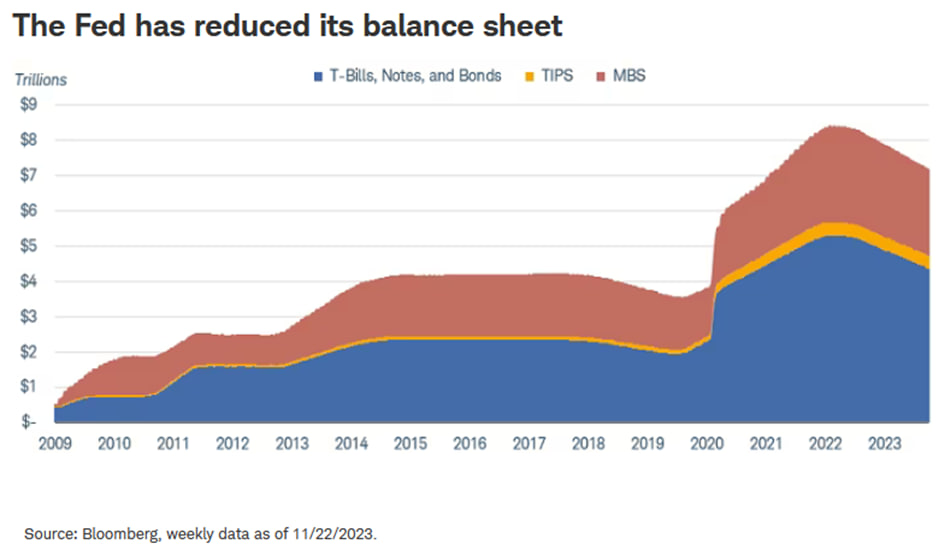

علاوه بر این، فدرال رزرو قصد دارد به انقباض کمی خود ادامه دهد. حتی در شرایطی که فدرال رزرو به سمت کاهش نرخ بهره در حال گذار است، به اوراق قرضه موجود در ترازنامه خود اجازه میدهد بدون سرمایهگذاری مجدد سررسید شوند. این روند کل داراییهای فدرال رزرو را بیش از ۱ تریلیون دلار کاهش داده است.

ترازنامه فد و ترکیب آن

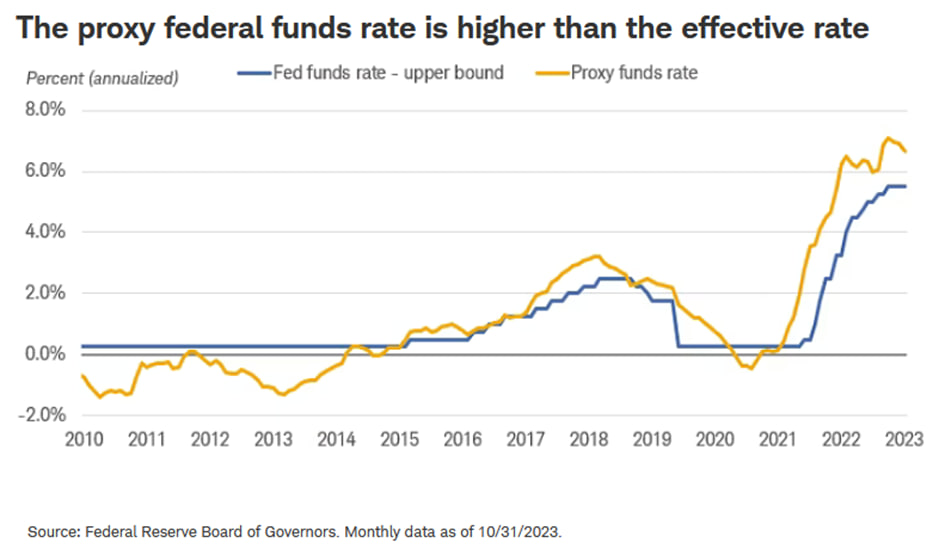

اگرچه نرخ بهره فدرال رزرو در حال حاضر به طور رسمی بین ۵.۲۵ تا ۵.۵ درصد بوده، تأثیر ترکیبی سیاستهای این بانک مرکزی برابر با یک نرخ ۶.۷ درصدی است.

بر اساس گزارش سازمان همکاری و توسعه اقتصادی (OECD)، پیشبینی میشود رشد تولید ناخالص داخلی جهانی در سال ۲۰۲۴ به ۲.۷ درصد کاهش یابد. این رقم در مقایسه با رشد سال ۲۰۲۳ کمتر بوده و به طور قابل توجهی پایینتر از میانگین ۴.۶ درصدی دوره ۵ ساله قبل از همهگیری است.

اثرات واکنشهای فدرال رزرو

همانطور که گفته شد، کاهش نرخ بهره توسط فدرال رزرو در سال بعد قطعی است، اما همه اعضای آن با این دیدگاه موافق نیستند. فدرال رزرو که قبلاً ضرورت تشدید موضع پولی را با افزایش تورم نادیده گرفته بود، در حال حاضر آمادگی خود را برای حفظ یک موضع محدودکننده برای مدت طولانی برای اطمینان از کاهش رشد قیمتها به سطح هدف ۲ درصدی خود نشان داده است.

از نظر تاریخی، فدرال رزرو ممکن است در واکنش به افت تورم، کاهش نرخ بهره را آغاز کرده باشد، اما این بار، هدف آن حفظ پیشرفتی بوده که تاکنون به دست آورده و برای تأیید هرگونه تغییر در خطمشی خود، منتظر دادههای اقتصادی بیشتر است.

اظهارات اخیر مقامات فدرال رزرو نشان میدهد که اکثریت به طور فزایندهای مطمئن هستند که افزایش بیشتر نرخ بهره شاید ضروری نباشد. اکثریت مقامات موافق هستند که نرخ بهره در محدوده فعلی برای دستیابی به اهداف خود کافی است، اما اقلیت احتمال یک افزایش دیگر را به زبان آوردهاند. ما با دیدگاه اکثریت همسو هستیم.

با این وجود، ابهام قابل توجهی در مورد زمان بالا ماندن نرخ بهره وجود دارد. بازار چندین بار در سال در کاهش نرخ بهره توسط فدرال رزرو قیمتگذاری کرد، اما مجدد آن را پس گرفت که منجر به رشد بازدهی شد.

رشد آهستهتر و مهار تورم

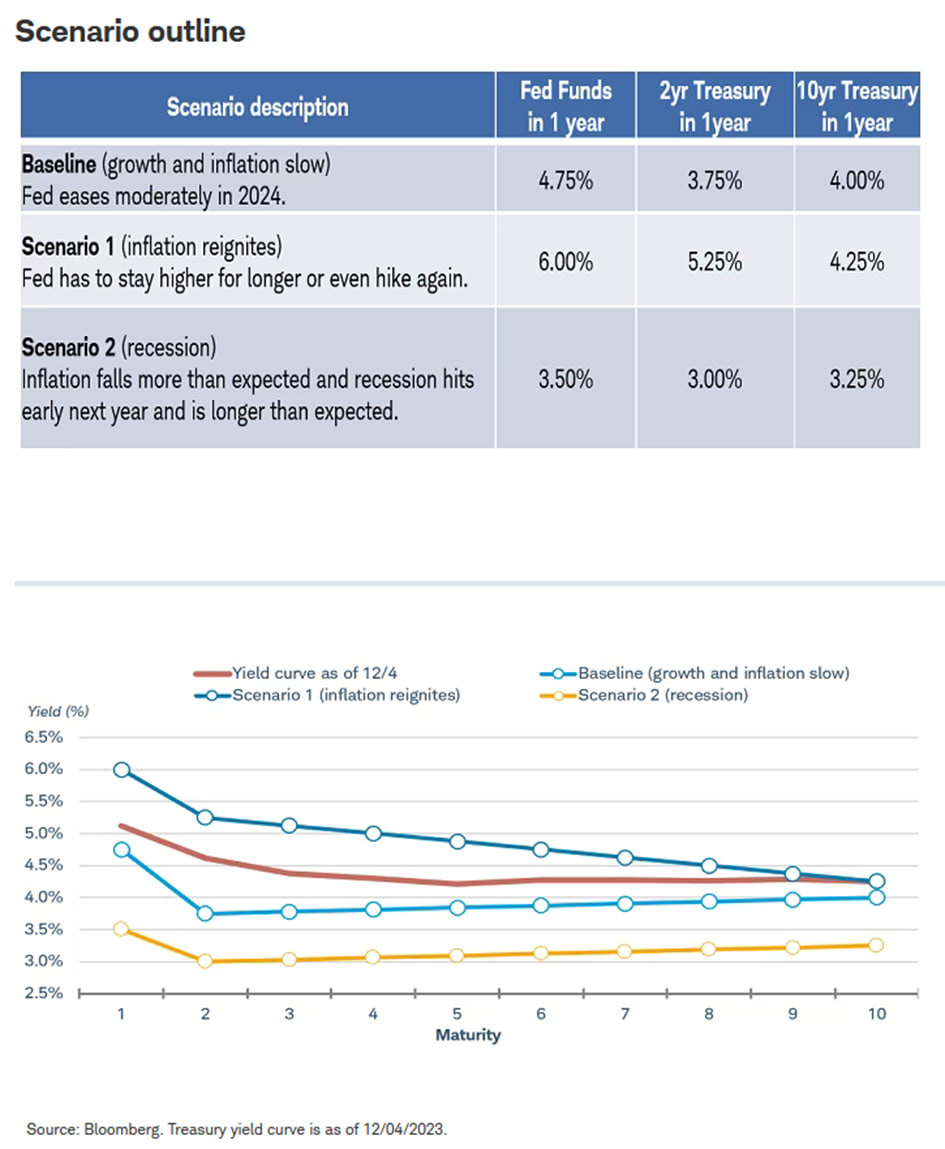

به طور کلی، ما سه کاهش متوالی ۰.۲۵ درصدی نرخ بهره را توسط فدرال رزرو از اواسط سال به بعد پیشبینی میکنیم. این پیشبینی با انتظارات فعلی بازار مطابقت دارد و منعکسکننده رویکرد پولی محتاطانه فدرال رزرو در این مرحله اقتصادی بوده و حاکی از کاهش احتمالی نرخ رشد اقتصاد بدون سقوط به رکود است. در صورت وقوع این پیشبینی، بازدهی اوراق قرضه ۱۰ ساله خزانهداری میتواند به ۴ درصد یا کمتر کاهش یابد، اما پایینتر از نرخ بهره فدرال رزرو باقی خواهند ماند که نشاندهنده منحنی بازدهی معکوس خواهد بود.

شعلهور شدن تورم

اگرچه ما افزایش دوباره تورم را دور از ذهن میدانیم، اما این موضوع میتواند باعث شود که فدرال رزرو بار دیگر نرخ بهره خود را به میزان ۰.۲۵ درصد افزایش دهد. احتمالاً به دلیل تشدید موضع پولی، منحنی بازده معکوس خواهد ماند و اوراق قرضه کوتاهمدتتر، بازدهی بالاتری خواهند داشت.

وقوع رکود

در صورت وقوع رکود، فدرال رزرو میتواند نرخ بهره خود را تا ۱.۵ درصد در سال آینده کاهش دهد. در صورت وقوع این احتمال، چنین کاهشهای تهاجمی نرخ بهره احتمالاً شیب منحنی بازده را تندتر میکنند.

سناریوهای مختلف بازده اوراق

به طور کلی، نوسانات زیادی در انتظار بازارها در سال بعد خواهد بود. این چرخه اقتصادی ویژگیهای متمایزی را نسبت به دورههای گذشته از خود نشان داده و انتظار میرود که گذار از تورم بالا به رشد باثبات قیمتها، یک مسیر پردستانداز باشد. هر گزارش دادههای اقتصادی، جلسه فدرال رزرو یا اظهار نظر از مقامات میتواند واکنشهای قابل توجهی در بازار ایجاد کند. با این حال، روند غالب در تورم همچنان عامل اصلی تأثیرگذار بر نرخ بهره است و در حال حاضر به بازدهی پایینتر اشاره میکند.