بهمن دادهها برای انتظارات افزایش نرخ بهره

بهمن دادهها برای انتظارات افزایش نرخ بهره

این هفته شاهد رگبار دادههای اقتصادی خواهیم بود که میتوانند روی شدت سیاستهای انقباضی بانکهای مرکزی تعینکننده باشند. گزارش اشتغال استرالیا و بریتانیا و دادههای تورمی ژاپن و کانادا در این هفته منتشر خواهند شد. دادههای خردهفروشی ایالاتمتحده، بریتانیا و چین در کنار تخمین تولید ناخالص داخلی سهماهه نخست سال جاری ژاپن نیز اهمیت بالایی دارند.

تشدید نگرانیها از کاهش رشد اقتصادی چین

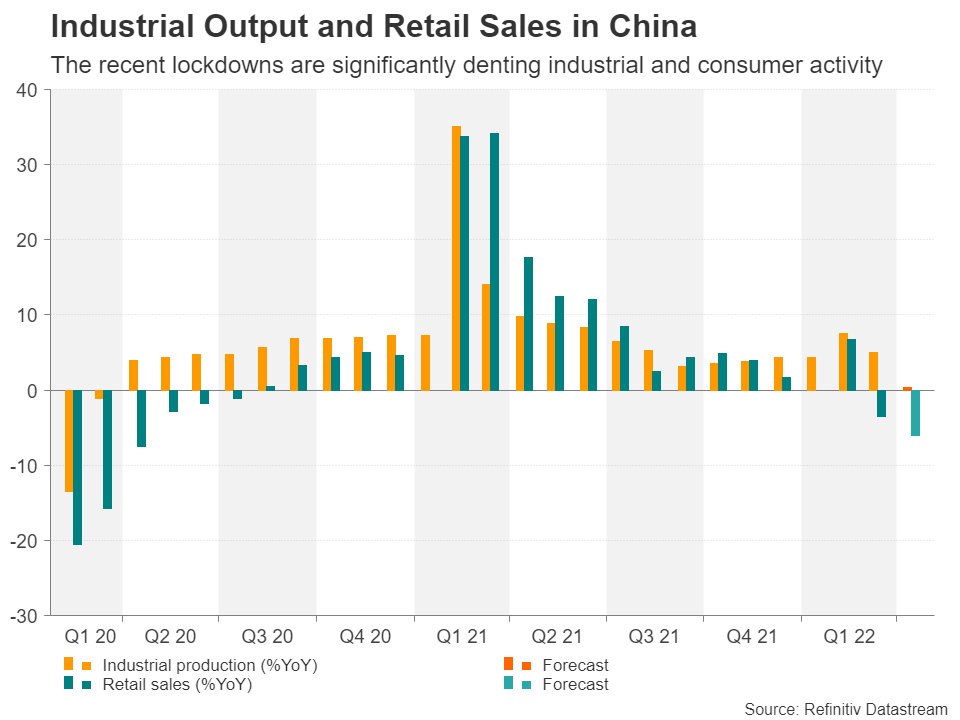

هفته با انتشار دادههای ماهانه چین آغاز خواهد شد که ممکن است توجهات بیشتر از حد معمولی به آن شود، چراکه قرنطینههای بزرگترین شهر این کشور یعنی شانگهای همچنان برداشته نشده است. قرنطینهها اکنون در حال سرایت به پکن هستند و به نظر نمیرسد دولت هم سیاست کووید صفر خود را به این زودیها رها کند، سیاستی که بسیاری آن را ناپایدار میدانند.

با محو شدن سریع چشمانداز رشد اقتصادی سرمایهگذاران نگران سرایت این امر به سایر کشورهایی هستند که در حال حاضر با افزایش نرخ بهره و افزایش هزینههای زندگی برای مصرفکنندگان دستوپنجه نرم میکنند. پیشبینیها نشان از بدتر شدن اوضاع دارند.

رشد تولیدات صنعتی انتظار میرود در ماه آوریل تقریبا راکد مانده باشند و از 5.0% ماه مارس به 0.4% برای ماه آوریل در مقیاس سالانه برسند. با پیشبینی کاهش دادههای خردهفروشی در مقیاس سالانه به 6.1% که نشان از کاهش مصرف خانوار در ماه آوریل دارد، نگرانیهای موجود بیشتر خواهد شد. تنها نقطه روشن دادههای پیش رو، سرمایهگذاری در داراییهای ثابت است که انتظار میرود در همان سطح ماههای ژانویه مانده باشد، یعنی 7.0% در مقیاس سالانه.

با کاهش در دادههای مذکور میتوان امیدوار بود که بانک خلق چین مجبور به کاهش نرخ اصلی وام (LPR) خود شود. این بانک آخرین بار در ماه ژانویه نرخ اصلی وام خود را کاهش داده بود و بهصورت کلی ترجیح میدهد از طرق دیگری به تسهیل وامدهی بپردازد تا به این زودیها مجبور به کاهش نرخ بهره نشود.

با کاهش در دادههای مذکور میتوان امیدوار بود که بانک خلق چین مجبور به کاهش نرخ اصلی وام (LPR) خود شود. این بانک آخرین بار در ماه ژانویه نرخ اصلی وام خود را کاهش داده بود و بهصورت کلی ترجیح میدهد از طرق دیگری به تسهیل وامدهی بپردازد تا به این زودیها مجبور به کاهش نرخ بهره نشود.

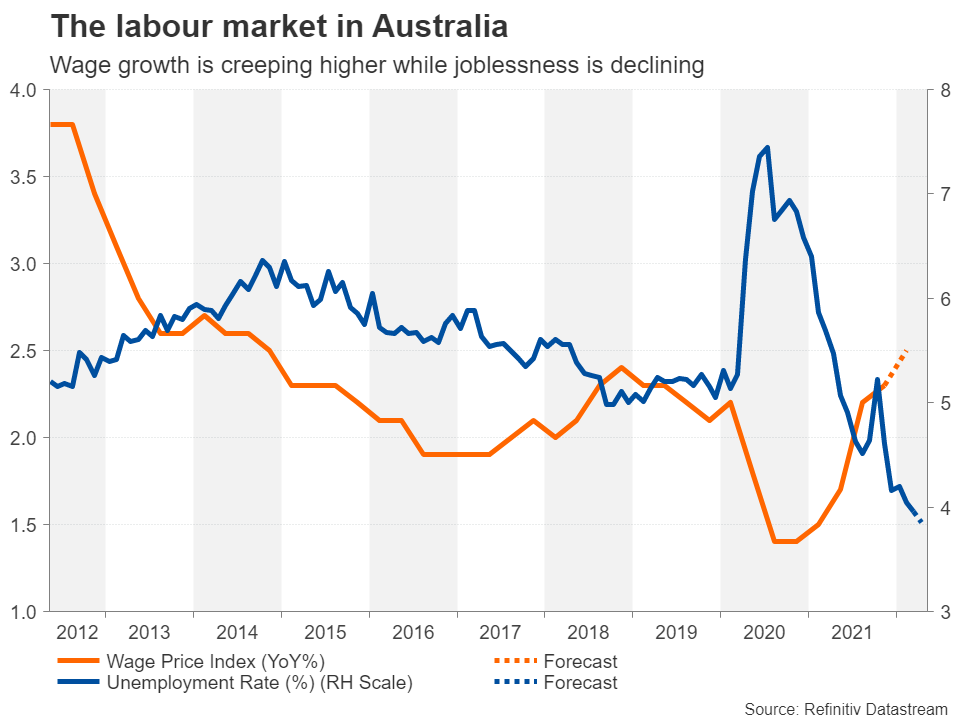

دلار استرالیا تحت تاثیر داده اشتغال و انتخابات پیش رو

تردیدها نسبت به وضعیت چین به دلار استرالیا فشار وارد میکند چراکه مقصد اصلی صادرات این کشور است. بااینحال ممکن است دادههای داخلی از این ارز حمایت کنند. دادههای اشتغال در روز پنجشنبه و در روز قبل از آن، تغییرات نرخ دستمزدهای سهماهه نخست منتشر خواهند شد که برای میزان تاثیر بازار کار رقابتی روی افزایش دستمزدها موردبررسی قرار خواهند گرفت.

بانک مرکزی استرالیا هفته قبل با افزایش 25 نقطه پایهای بجای 15 نقطه پایه، موجب شگفتی بازار شد؛ باید دید که آیا گزارش اشتغال قوی میتواند آنها را به سمت یکمرتبه افزایش نرخ بهره تهاجمی دیگر سوق دهد یا خیر. اما قبل از این، انتخابات فدرال 21 مه در پیش است که معامله گران باید مراقب آن باشند.

بانک مرکزی استرالیا هفته قبل با افزایش 25 نقطه پایهای بجای 15 نقطه پایه، موجب شگفتی بازار شد؛ باید دید که آیا گزارش اشتغال قوی میتواند آنها را به سمت یکمرتبه افزایش نرخ بهره تهاجمی دیگر سوق دهد یا خیر. اما قبل از این، انتخابات فدرال 21 مه در پیش است که معامله گران باید مراقب آن باشند.

حزب اپوزیسیون کارگر با ائتلاف با حزب حاکم لیبرال ملی در نظرسنجیها دست برتر را دارند. حزب کارگر قصد حذف مرحله نهایی کاهش مالیات دولت ائتلافی را ندارد، طرحی که در سال 2024 اجرایی خواهد شد و ثروتمندان را هدف گرفته است. این طرح در کنار تورم موجود، که به درآمدهای قابل تصرف فشار وارد میکند میتواند به محبوبیت نخستوزیر فعلی، اسکات موریسن، ضربه بزند.

با توجه به عدم تفاوت دو حزب ازنظر سیاستهای اقتصادی، افزایش فاصله در نظرسنجیها که ممکن است منجر به برکناری پارلمان فعلی شود، شاید چندان هم برای دلار استرالیا بد نباشد.

دلار نیوزلند اما اغلب تحت تاثیر سنتیمنت ریسک جهانی است. بااینحال داده بودجه سال 2022 که در روز پنجشنبه منتشر خواهد شد ممکن است منجر به واکنش دلار نیوزلند شود، چراکه شاید دولت به دنبال مهار هزینهها باشد.

دادههای بریتانیا چندان به نفع پوند نیست

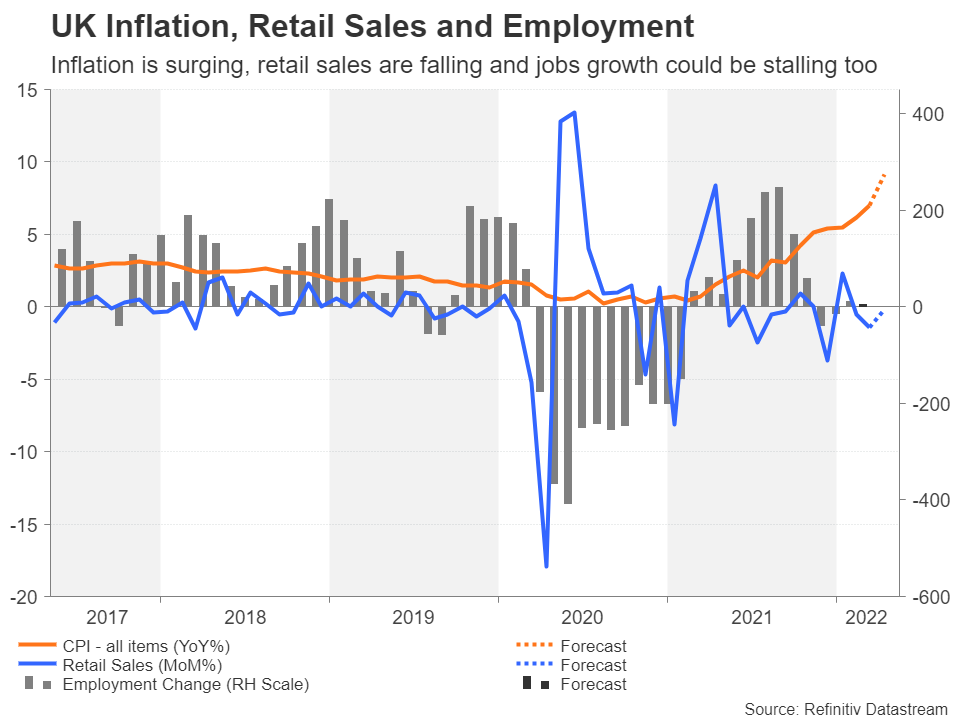

پوند در ماه گذشته افت بالایی تجربه نمود و در برابر دلار آمریکا 10% افت کرد. پسازاینکه انتشار GDP نشان از کوچکتر شدن اقتصاد این کشور داشت مشکلات عمیقتر شده است؛ امری که میتواند شروع رکودی بزرگ باشد. هفته آینده با انتشار دادههای اشتغال، خردهفروشی و تورم به ترتیب در روزهای سهشنبه، چهارشنبه و جمعه، سرمایهگذاران فرصت بهتری برای سنجش سلامت اقتصاد این کشور خواهند داشت.

با افزایش قیمت انرژی برای خانوارها، شاخص قیمت مصرفکننده احتمالا برای ماه آوریل در مقیاس سالانه به 9.1% برسد که فشارها به بانک انگلستان را برای مهار تورم افزایش خواهد داد. این بانک در پسزمینه اتخاذ سیاستهای انقباضی نگران کاهش رشد اقتصادی است. گزارش دادههای خردهفروشی ماه آوریل نشان از افزایش فشار وارده بر مصرفکنندگان داشت؛ چراکه دستمزدها بهاندازه تورم افزایش نداشته و اکنون نشانههایی مبنی بر کندی استخدام نیز مشاهده میشود.

مشکل دیگری که به پوند فشار میآورد تشدید تنشها بین لندن و بروکسل بر سر ایرلند شمالی است. دولت بریتانیا از عدم پیشرفت در مذاکرات بهبود پروتکل ایرلند شمالی ناراضی است و تهدید به توقف بازرسیها بر روی دریایی ایرلند کرده است، امری که در معاهده برگزیت الزامی است. اقدام یکجانبه بریتانیا شاید موجب اقدام تلافی جویانه اتحادیه و تعلیق این معاهده شود.

مشکل دیگری که به پوند فشار میآورد تشدید تنشها بین لندن و بروکسل بر سر ایرلند شمالی است. دولت بریتانیا از عدم پیشرفت در مذاکرات بهبود پروتکل ایرلند شمالی ناراضی است و تهدید به توقف بازرسیها بر روی دریایی ایرلند کرده است، امری که در معاهده برگزیت الزامی است. اقدام یکجانبه بریتانیا شاید موجب اقدام تلافی جویانه اتحادیه و تعلیق این معاهده شود.

سنتیمنت ریسک در کنار دادههای تورمی محرک اصلی دلار کانادا و ین

نرخ تورم سالانه کانادا در ماه مارس به 6.7% رسید، بانک کانادا یکی از اولین بانکهایی بود که افزایش نرخ بهره 0.5 درصدی داشت. افزایش تورم در ماه آوریل موجب تقویت انتظارات از افزایش 0.5 درصدی در جلسه بعدی خواهد شد. هرچند این امر شاید روی دلار کانادایی که قربانی جریان ریسک گریزی شده تأثیری نداشته باشد.

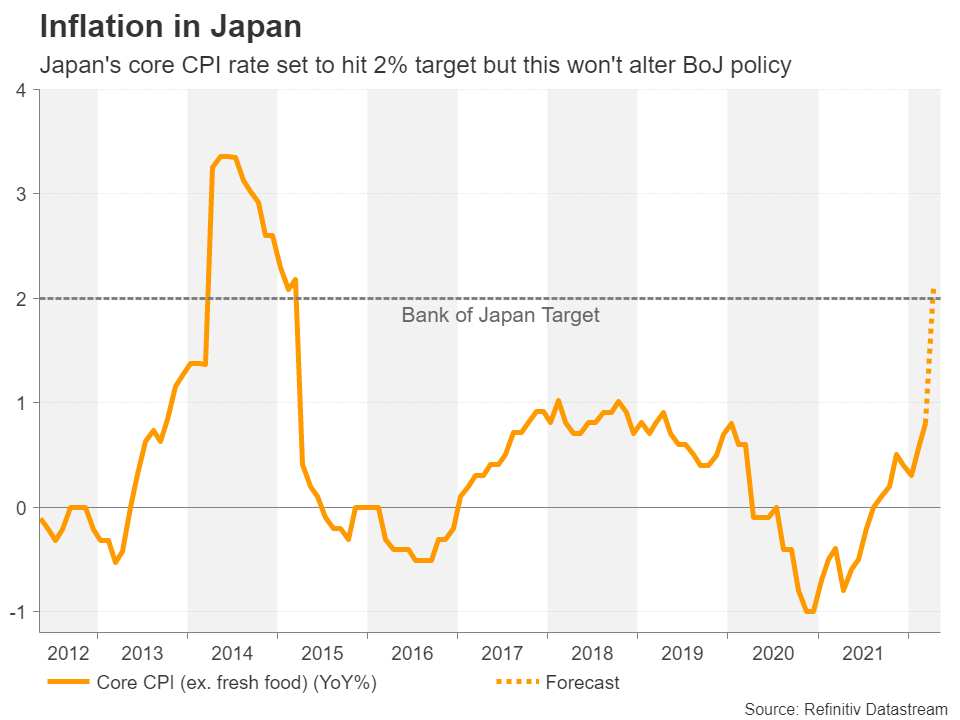

بانک مرکزی ژاپن یکی از معدود بانکهایی است که همچنان میتواند ادعا کند تورم از هدف 2 درصدی فراتر نرفته است. بااینحال این امر میتواند دستخوش تغییر شود، چراکه پیشبینی میشود تورم خالص در مقیاس سالانه برای ماه آوریل از 0.8% به 2.1% برسد.

قبل انتشار دادههای تورمی، برآورد GDP سهماهه نخست ژاپن در روز چهارشنبه منتشر خواهد شد. انتظار میرود به دلیل شیوع گونه اومیکرون اقتصاد این کشور در این مدت کوچکتر شده باشد. قیمت عمدهفروشی در روز دوشنبه و ارقام تجاری و سفارشات ماشینآلات نیز در روز پنجشنبه منتشر خواهند شد.

قبل انتشار دادههای تورمی، برآورد GDP سهماهه نخست ژاپن در روز چهارشنبه منتشر خواهد شد. انتظار میرود به دلیل شیوع گونه اومیکرون اقتصاد این کشور در این مدت کوچکتر شده باشد. قیمت عمدهفروشی در روز دوشنبه و ارقام تجاری و سفارشات ماشینآلات نیز در روز پنجشنبه منتشر خواهند شد.

ین از سنتیمنت ریسک گریزی سود برد، اما با تشدید ضعف در چشمانداز رشد اقتصادی و ترس از تداوم تورم بالا و طولانیتر از پیشبینیها دچار ضعیف شده است.

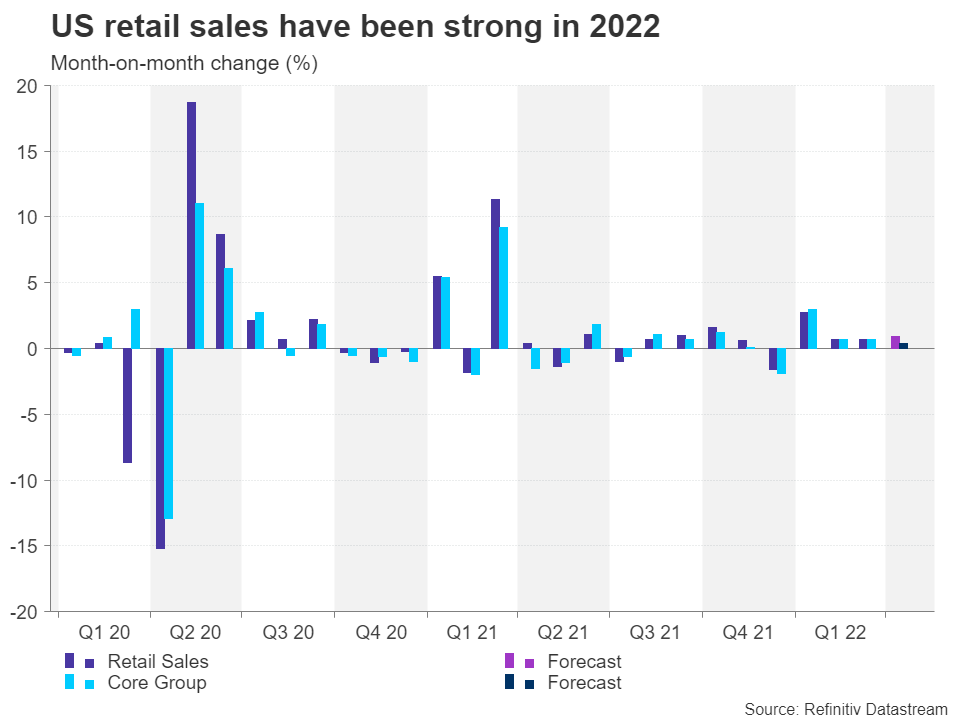

خردهفروشی ایالاتمتحده در کانون توجهات

درنهایت اما در ایالاتمتحده پیشبینی میشود نرخ خردهفروشی در ماه آوریل نسبت به ماه قبل 0.9% افزایش داشته باشد. دادههای تولیدات صنعتی نیز در سهشنبه منتشر خواهند شد و انتظار میرود نسبت به ماه قبل 0.4% افزایش داشته باشد، که در صورت تائید میتواند موجب کاهش نگرانیها از کند شدن رشد اقتصادی شود و فدرال رزرو را در مسیر چند پله افزایش نرخ بهره 0.5% درصدی دیگر مصممتر کند.

در میان هشدارها برای اصلاح در بازار مسکن، دادههای آخرین شروع ساخت و مجوزهای ساختوساز (هر دو در چهارشنبه)، و فروش خانههای موجود (در جمعه) هر دو موردتوجه سرمایهگذاران خواهد بود.

آخرین نظرسنجیهای تولیدات مناطق فدرال رزرو هم مهم خواهد بود؛ شاخص تولیدات صنعتی امپایر استیت نیویورک و معادل آن در فیلادلفیا نیز در پنجشنبه منتشر خواهند شد. در صورت عدم ایجاد دستانداز توسط دادههای این هفته، شاخص دلار احتمالا صعود بیشتری خواهد داشت. هرچند، جدا از شوکهای محتمل در دادهها یا هرگونه جو ترس در بازار، به نظر میرسد دلار نیاز به اصلاح داشته باشد، اصلاحی که شاید به تاخیر نیز افتاده است.

منبع: Xm