هفته پیش رو – در بحبوحه ریسکهای رو به رشد رکودی و ادامه مبارزه با تورم، بانک مرکزی اروپا در هفته آینده باید تصمیم بسیار مهمی در رابطه با نرخ بهره بگیرد. هفته آینده همچنین هفته بزرگی برای دلار آمریکا خواهد بود، زیرا قرار است گزارش CPI و آمار خردهفروشی، قبل از نشست ماه سپتامبر فدرال رزرو، منتشر شوند. انبوهی از دادههای اقتصادی نیز برای بریتانیا منتشر خواهند شد که قبل از تصمیم بعدی بانک مرکزی انگلیس در رابطه با نرخ بهره، برای پوند بسیار مهم هستند. هفته آینده حال و هوای بازارها نیز تحت تأثیر برخی شاخصهای اقتصادی کلیدی چین قرار خواهد گرفت، چراکه نگرانی در مورد سلامت دومین اقتصاد بزرگ جهان همچنان به قوت خود باقی است.

ترس دوباره از رکود برای یورو

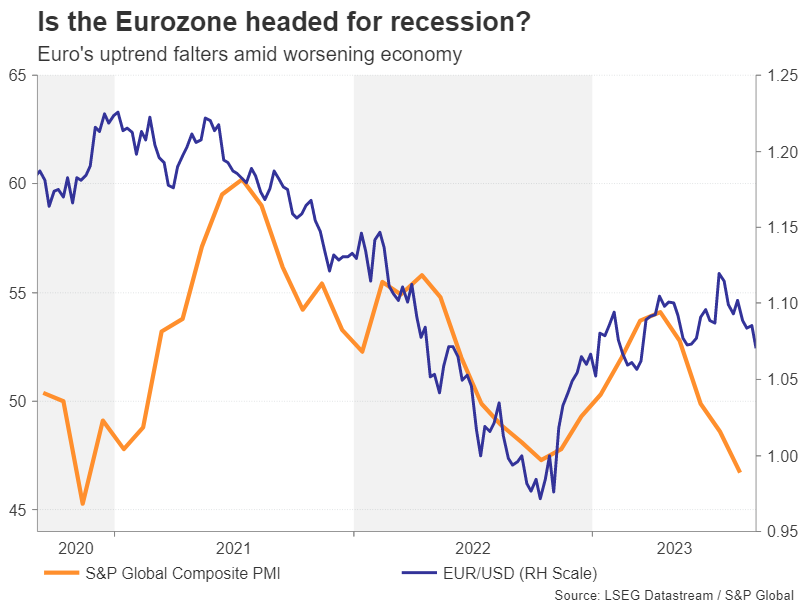

پس از یک روند صعودی چشمگیر برای یورو که تقریباً ۱۰ ماه طول کشید، در تابستان امسال شرایط به بدترین حالت برای یورو تغییر کرد. قدرت گرفتن دوباره دلار آمریکا یکی از دلایل اصلی تضعیف یورو بود. مورد دیگر، چشم انداز رو به وخامت اقتصاد منطقه یورو است. پس از یک سیاست انقباضی تهاجمی که همه را غافلگیر کرد، حالا هزینههای استقراض در منطقه یورو به بالاترین حد خود از زمان پیدایش این ارز واحد رسیده است. به این دو مورد، کاهش تقاضا در بازارهای کلیدی صادراتی اروپا را اضافه کنید، تعجبی ندارد که رشد اقتصادی منطقه یورو در حال تزلزل است، بخصوص آلمان که از رکود شدید در چین ضربه شدیدی خورده است. هفته آینده شاخص ارزیابی انتظارات اقتصادی آلمان در روز سهشنبه منتشر خواهد شد، که میتواند شرایط را بدتر از این کند.

آیا منطقه یورو به سمت رکود گام برمیدارد؟ توقف روند صعودی یورو بخاطر وخیمتر شدن شرایط اقتصادی

علاوه بر این، باز خبرهای بدی برای یورو از راه میرسد. رشد تولید ناخالص داخلی سه ماهه دوم به تازگی از ۰.۳ درصد در سال به ۰.۱ درصد کاهش یافته است و در حالی که آخرین اعداد PMI نشان میدهند رکود در ماه آگوست عمیقتر شده است، ترس از رکود دوباره احیا شده است. در هفته آینده دادههای اقتصادی بخش تولید برای ماه جولای قرار است در روز چهارشنبه منتشر شوند که ممکن است باز حامل خبرهای بدی برای یورو باشند.

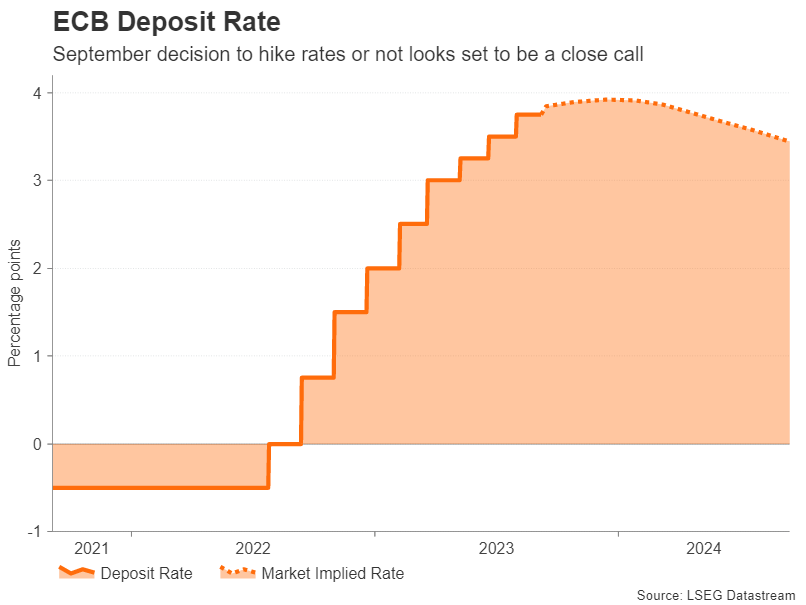

آیا بانک مرکزی اروپا با افزایش ۰.۲۵ درصدی نرخ بهره، بازارها را غافلگیر خواهد کرد؟

همه مواردی که در بالا ذکر شد میتوانند به سیاستگذاران بانک مرکزی اروپا دلیل کافی برای توقف افزایش نرخ بهره برای اولین باز از ژوئن ۲۰۲۲ بدهند، بانک مرکزی اروپا در روز پنجشنبه تشکیل جلسه خواهد داد. انتظارات در میان اقتصاددانان و در بازارهای سهام این است که بانک مرکزی اروپا نرخ بهره خود را بدون تغییر روی ۳.۷۵ درصد نگه میدارد.

با این حال، سرمایهگذاران هنوز در حدود ۳۵ درصد احتمال میدهند که بانک مرکزی اروپا در ماه سپتامبر نرخ بهره را ۰.۲۵ درصد افزایش دهد. با این حال، تورم هسته که شامل غذا، انرژی، الکل و تنباکو نمیشود، امسال به سختی کاهش یافته است، در حالی که شاخص قیمت مصرف کننده (CPI) که فقط غذا و انرژی را حذف میکند، اندکی افزایش یافته است و به ۶.۲ درصد سالانه افزایش یافته است. در حالی که دلایل بسیار خوبی برای این باور وجود دارد که تورم در ماههای آینده کاهش بیشتری پیدا خواهد کرد، اعضای هاوکیش شورای حاکم ممکن است قبل از موافقت با توقف افزایش نرخ بهره، تصمیم بگیرند یک بار دیگر برای اطمینان خاطر بیشتر، نرخ بهره را افزایش دهند.

نمودار نرخ بهره بانک مرکزی اروپا: تصمیم برای افزایش یا توقف افزایش نرخ بهره در ماه سپتامبر بنظر دشوار میرسد

اگر بانک مرکزی اروپا تصمیم بگیرد که نرخ بهره را افزایش ندهد، به نظر میرسد که یک تعلیق هاوکیش در این زمینه قطعی باشد. از این رو، زمینه برای یک اصلاح قیمتی صعودی محدود در EURUSD وجود دارد. با این حال، هیچ مقدار از لفاظیهای هاوکیش یا حتی تعریف از اقتصاد توسط رئیس جمهور لاگارد نمیتواند یورو را در شرایطی که ابرهای رکود تورمی بر فراز آن قرار دارد نجات دهد.

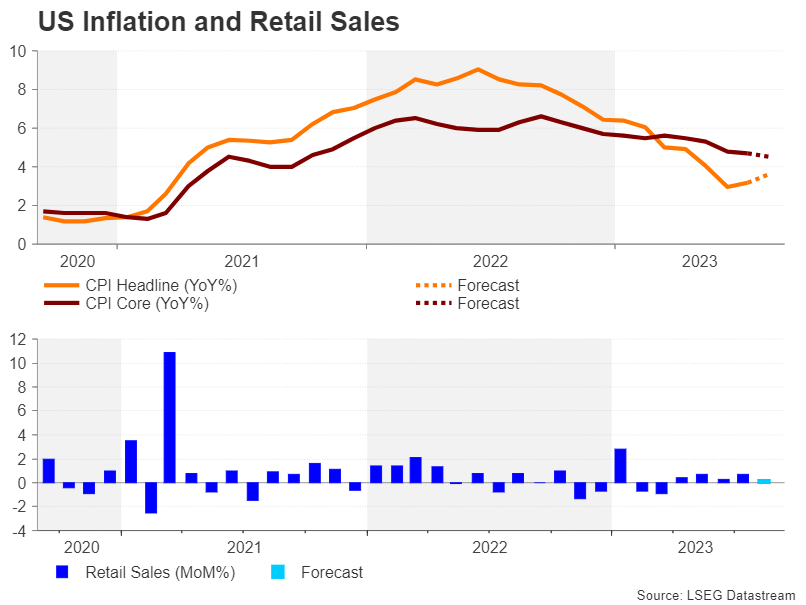

شاید گزارش CPI ایالات متحده و آمار خردهفروشی بتوانند شرطبندیها بر روی دیدگاه «نرخ بهره بالاتر برای مدتی طولانیتر» را تقویت کنند

فدرال رزرو تا روزهای ۱۹ و ۲۰ سپتامبر تشکیل جلسه نمیدهد، تقریباً دو ماه بعد از FOMC ماه جولای، و در گردهمایی جکسون هول هم اتفاق تازهای رخ نداد، در نتیجه بازارها به شدت به دستورالعملهای سیاستی جدید نیاز دارند. با این حال، قبل از جلسه فدرال رزرو در ماه سپتامبر، تمرکز سرمایهگذاران بر روی CPI ماه آگوست و آمار خردهفروشی در هفته آینده خواهد بود.

ابتدا نوبت تورم CPI در روز چهارشنبه است. شاخص قیمت مصرفکننده در ماه جولای برای اولین بار در بیش از یک سال گذشته افزایش یافت و نسبت به مدت مشابه سال قبل ۳.۲ درصد افزایش داشت. انتظار میرود CPI در ماه آگوست افزایش یافته و به ۳.۶ درصد رسیده باشد. از سوی دیگر CPI هسته میتواند از ۴.۷ درصد کمی کاهش یافته باشد. بنابراین، اگر از تغییر قابل توجهی در این دو داده خبری نباشد، احتمالاً بازارهای اوراق قرضه و سهام واکنشی از خود نشان نخواهند داد.

نمودار تورم و آمار خردهفروشی ایالات متحده

اگر گزارش CPI به طور کلی خنثی باشد، توجه به سرعت به سمت شاخص قیمت تولیدکننده و آمار خردهفروشی در روز پنجشنبه معطوف خواهد شد. افزایش غیرمنتظره هزینهکرد مصرفکننده در سه ماهه سوم احتمالاً بزرگترین عاملی است که میتواند فدرال رزرو را وادار کند نرخ بهره را در ماه سپتامبر یا نوامبر افزایش دهد. بنابراین آمار خردهفروشی نیز با دقت مورد بررسی قرار خواهد گرفت.

پس از افزایش ۰.۷ درصدی ماهانه در ماه جولای، پیشبینی میشود آمار خردهفروشی با سرعت میانگین ۰.۲ درصدی در ماه آگوست رشد کرده باشد.

دادههای اقتصادی دیگری که منتشر خواهند شد شامل شاخص تولیدی فدرال رزرو نیویورک، آمار تولیدات صنعتی و شاخص احساسات مصرفکننده دانشگاه میشیگان (ابتدایی) میشوند. همه این دادهها در روز جمعه منتشر خواهند شد.

احتمال افزایش ۰.۲۵ درصدی نرخ بهره تا ماه نوامبر پس از اینکه شاخص مدیران خرید خدمات ایالات متحده بهتر از انتظارات بود افزایش یافت، اگر دادههای هفته آینده نیز به طور کلی قوی باشند، میتوانند به تقویت بیشتر دلار آمریکا کمک کنند. دلار در حال حاضر در بالاترین حد خود در شش ماه گذشته معامله میشود، بنابراین اگر اقتصاد ایالات متحده همچنان در بین همتایان خود بهترین عملکرد را داشته باشد، رشد آن میتواند بیشتر ادامه یابد.

آیا دادههای اشتغال و تولید ناخالص داخلی بریتانیا به کمک پوند خواهند آمد؟

در بین تمام بانکهای مرکزی بزرگ، بانک مرکزی انگلستان تهاجمیترین بانک در افزایش نرخ بهره بوده است. این عامل کلیدی برای صعود پوند در سال جاری بود. تا همین اواخر پوند در بازار فارکس بهترین عملکرد را داشت تا زمانی که فرانک سوئیس جای آن را گرفت. دلیل اینکه پوند جای خود را به فرانک سوئیس داد این بود که رویکرد تهاجمی بانک مرکزی انگلستان در افزایش نرخ بهره به طور ناگهانی کم رنگ شد و حالا ممکن است تنها یک یا دو بار دیگر نرخ بهره را افزایش دهد.

دلیل این قیمتگذاری مجدد صحبتهای رئیس بانک مرکزی انگلستان، آقای اندرو بیلی، بود که اشاره کرد سیاستگذاران به پایان چرخه انقباضی «بسیار نزدیکتر» شدهاند. رکود عمیق در بازار مسکن بریتانیا ممکن است توضیح دهد که چرا بیلی در مورد سیاست بیش از حد انقباضی نگران شده است.

با این وجود، اقتصاد بریتانیا ثابت کرده است که تا حدودی انعطافپذیرتر از اقتصاد منطقه یورو است و دادههای اقتصادی هفته آینده میتوانند از این دیدگاه بیشتر حمایت کند. گزارش اشتغال برای ماه جولای در روز سهشنبه منتشر خواهد شد که شامل یک آپدیت بسیار مهم در مورد رشد دستمزدها میشود. رشد دستمزدها در بریتانیا در سه ماه منتهی به ژوئن به ۸.۲ درصد سالانه افزایش یافت. به نظر میرسد رشد بالای دستمزدها حداقل مانع از کاهش نرخ بهره توسط بانک مرکزی به این زودیها شود، حتی اگر بانک مرکزی تصمیم به توقف زودهنگام افزایش نرخ بهره بگیرد.

نمودار نرخ اشتغال و رشد دستمزدهای بریتانیا: افزایش بیش از حد دستمزدها میتواند منجر به معضل تورم چسبنده برای بانک مرکزی انگلستان شود

در روز چهارشنبه، تمرکز اصلی بر روی برآورد تولید ناخالص داخلی ماه جولای است، ارقام تولیدات صنعتی و آمار دادههای تجاری نیز زیر نظر خواهند بود.

اگر دادههای اقتصادی هفته آینده نگرانیها در مورد رکود تورمی یا رکود اقتصادی را کاهش دهند، پوند میتواند بخشی از ضررهای اخیر خود را جبران کند.

دلار استرالیا با مشکلات داخلی و شرایط اقتصادی چین سنجیده میشود

نگاه دلار استرالیا، یک ارز آسیب دیده دیگر، به دادههای اقتصادی خواهد بود تا شاید بتواند کمی ضررهای خود را جبران کند. دلار استرالیا اخیراً در بحبوحه توقف رشد اقتصادی در چین و عدم افزایش بیشتر نرخ بهره توسط بانک مرکزی استرالیا، شرایط سختی را تجربه کرده است.

پس از اینکه رشد تولید ناخالص داخلی در سه ماهه دوم قویتر از انتظارات بود، احتیاط بیش از حد در مورد اقتصاد از جانب بانک مرکزی استرالیا مورد تردید قرار گرفت، در نتیجه انتشار نرخ اشتغال داخلی در روز سهشنبه هفته آینده برای دلار استرالیا بسیار مهم خواهد بود. بنابراین هر گونه افزایش در رشد اشتغال در ماه آگوست میتواند کمی به تقویت دلار استرالیا کمک کند.

نمودار تولیدات صنعتی چین و آمار خردهفروشی در چین: تنها یک بهبود اندک در ماه آگوست مورد انتظار است

با این حال، معاملهگران ممکن است توجه بیشتری به انتشار دادههای ماهانه چین در رابطه با تولید صنعتی، آمار خردهفروشی و سرمایهگذاری در روز جمعه داشته باشند. اگرچه انتظار میرود مومنتوم رشد اقتصادی در ماه آگوست با توجه به استانداردهای چین افزایشی نداشته باشد، اما پیشبینیها حاکی از مقداری بهبود هستند. اگر چنین باشد، سنتیمنت ریسکپذیری احتمالاً تقویت میشود و به دلار استرالیا کمک میکند تا از پایینترین سطح ۱۰ ماهه خود به سطوح بالا بازگردد.

منبع: XM

بیشتر بخوانید: