چشمانداز اقتصاد جهانی در ۲۰۲۴ از نگاه بانک چارلز شوآب

پیشبینی ما برای سال ۲۰۲۴ یک بهبود تدریجی U شکل بوده که با نوسانات غیرقابل پیشبینی در دادههای اقتصادی، تغییرات اساسی در نرخهای بهره و رشد درآمد همراه است. درست است که ما اغلب محیط سرمایهگذاری را در سالهای تقویمی خاص تجزیه و تحلیل میکنیم، اما سال ۲۰۲۴ ممکن است کاملاً به شکل قبل نباشد. ما نقاط عطف مهمی را در نرخهای بهره و رشد درآمد پیشبینی میکنیم، اما شناسایی زمان دقیق آنها میتواند چالشبرانگیز تلقی گردد.

سرمایهگذاران باید کمی از بالا سال ۲۰۲۴ را رصد کنند تا چشمانداز وسیعتری از آنچه ممکن است رخ بدهد، مشاهده نمایند. تمرکز بیش از حد بر تحولات کوتاهمدت خاص در اقتصاد، بازارها یا مواضع پولی و مالی در سال ۲۰۲۴، ریسک عدم توجه به روندهای بزرگتر را به همراه دارد. همانطور که گفته شد، چشمانداز کلی ما برای سال ۲۰۲۴، بهبود تدریجی U شکل در رشد اقتصادی و درآمد جهانی بوده که نسبت به بازگشت سریع V شکلی که در رکودهای جهانی بزرگ در سالهای ۲۰۰۸ و ۲۰۲۰ مشاهده شد، متمایز است.

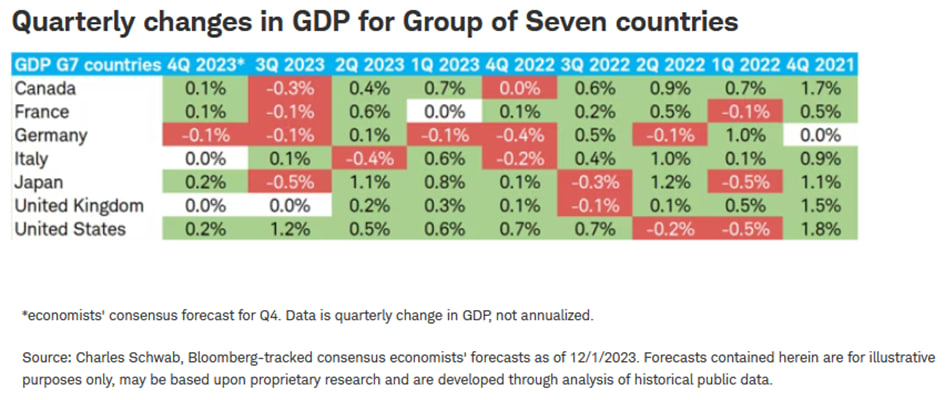

اگر امسال شاهد کاهش سرعت رشد اقتصاد جهانی بدون کاهش شدید در چندین کشور گروه هفت (کانادا، فرانسه، آلمان، ایتالیا، ژاپن، ایالات متحده و بریتانیا) باشیم، احتمالاً رشدی متوسط، اما نامنظم در طول سال ۲۰۲۴ رخ خواهد داد. در سال بعد، بخشهای مختلف اقتصاد جهان در جهتهای مختلف حرکت نموده و به دلیل دادههای نامنظم، بازارهای سهام نوسانات فزایندهای را تجربه خواهند کرد. با این وجود، ما تثبیت و بهبود تدریجی را در طول زمان پیشبینی میکنیم.

رشدی نابرابر

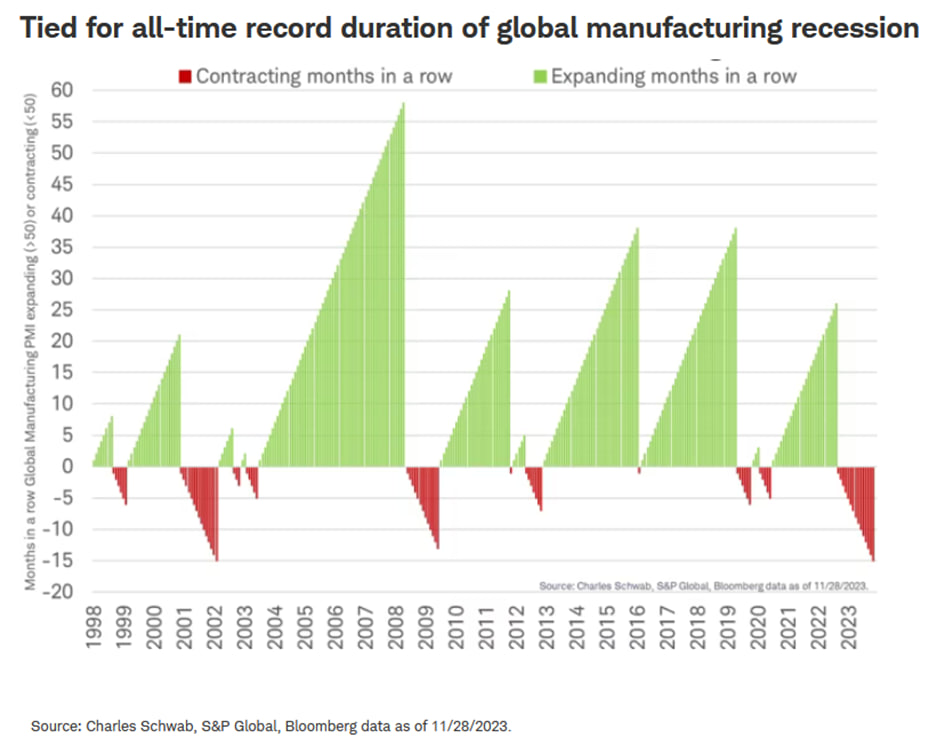

در رکود جهانی سال ۲۰۲۳ که به عنوان رکود جعبه مقوایی به دلیل تاثیر آن بر بخشهای تولید و تجارت مرتبط با حملونقل کالا شناخته میشود، شاهد کاهش تولید کارخانهها، حجم تجارت و تقاضا برای تخته فیبر موجدار، ماده اولیه مورد استفاده در ساخت جعبههای مقوایی بودیم. به طور خاص، شاخص جهانی مدیران خرید (PMI) بخش تولید در ماه نوامبر برای پانزدهمین ماه متوالی زیر آستانه ۵۰ واحدی که رشد را از انقباض اقتصادی جدا میکند، قرار گرفت. اگرچه رکود فعلی به اندازه قبلی نیست، اما این دوره طولانی با حد تاریخی ثبتشده در رکودی که در سال ۲۰۰۲ به پایان رسید، یکسان است که آن را به عنوان یک رکود از نظر طول و نه عمق متمایز میکند. کاهش مداوم سفارشهای جدید نشان میدهد که ضعف تولید احتمالاً تا ماههای ابتدایی سال ۲۰۲۴ ادامه خواهد یافت.

اقتصادهایی مانند آلمان که به شدت به تولید و تجارت متکی هستند، ضعف قابل توجهی را تجربه کرده که احتمالاً در سه فصل از چهار فصل سال ۲۰۲۳، اقتصاد این کشور منقبض شده است. در مقابل، اقتصادهایی مانند فرانسه و ایالات متحده که اقتصادی بیشتر خدماتی دارند، وضعیت بهتری داشتهاند.

در سال ۲۰۲۴، اقتصادهای مبتنی بر تولید احتمالا شروع به بهبود کنند، اما اقتصادهای خدماتمحور کند شوند. در ماه اکتبر، شاخص مدیران خرید خدمات جهانی با ۰.۳ واحد کاهش به ۵۰.۴ رسید. اگرچه این شاخص هنوز نشاندهنده رشد اندک اقتصادهای مبتنی بر خدمات بوده، اما از اوج ۵۵.۳ واحدی خود در آوریل به طور پیوسته کاهش یافته است. علاوه بر این، نسبت اقتصادهایی که بخش خدمات در آنها در حال گسترش بود، به ۵۷ درصد افت کرد.

پیشبینیهای سازمان توسعه و همکاری اقتصادی (OECD) در سال ۲۰۲۴ که اخیراً منتشر شد، منعکسکننده این انتظارات است. پیشبینی میشود آلمان از رکود خارج شود، اما انتظار میرود رشد در فرانسه و ایالات متحده کاهش یابد. این مسیرهای متفاوت بین بخشهای تولید و خدمات به پیچیدگی در تفسیر نقاط دادهای کوتاهمدت دامن میزند و برای سرمایهگذارانی که به دنبال شناسایی چشمانداز اقتصادی بزرگتر هستند، چالشهای زیادی ایجاد میکند.

دومین اقتصاد جهان، چین نیز احتمالاً با موضوع رشد در سال ۲۰۲۴ دست و پنجه نرم میکند. چین افزایش هزینههای زیرساختی را تسریع کرده و کسری مالی در این کشور از ۳ به ۳.۸ درصد افزایش یافته است، اما با این حال، بهبود اقتصادی احتمالاً نابرابر خواهد بود. سرمایهگذاران به دلیل بازار ضعیف املاک، انباشت بدهی و اندازه اقتصاد آن، باید به رشد آهستهتر چین عادت کنند.

بازار کار ضعیفتر

انتظار میرود که وضعیت بازار کار در سال ۲۰۲۴ به پیچیدگی فضای اقتصادی بیافزاید. اگرچه ممکن است بخش تولید، ضعیفترین بخش فعلی اقتصاد جهانی، نشانههایی از بهبود را به تصویر بکشد، اما قدرت بازار کار احتمالاً کم میشود. حتی اگر چرخههای انقباض پولی در سال ۲۰۲۳ به پایان برسد، شکافهای زمانی طولانی و متفاوت در نحوه تأثیر افزایش نرخهای بهره بر اقتصاد جهانی نشان میدهد که شرایط اقتصادی چالشبرانگیز احتمالا در مناطق خاصی تا سال ۲۰۲۴ ادامه داشته باشد. بین هزینههای استقراض و رشد اشتغال همبستگی واضح و منطقی وجود دارد. با این حال، مدت زمان بین افزایش هزینهها و کاهش تقاضا برای نیروی کار متفاوت است و پیشبینی میشود که اثرات آن در سراسر سال ۲۰۲۴ محسوس باشد.

نشانههای رکود بازار کار در سال ۲۰۲۴ که توسط نمودار زیرشاخص اشتغال در شاخص مدیران خرید در بخش تولید نمایان شده، احتمالا اول در اروپا به حقیقت بپیوندد. علاوه بر این، نرخ بیکاری آلمان به ۵.۹ درصد، تقریباً یک درصد بالاتر از پایینترین نرخ ۵ درصدی پس از همهگیری، افزایش یافته است. اکثر اقتصادهای G7، از جمله بریتانیا، آلمان، کانادا، ایتالیا و ژاپن، حداقل یک ماه کاهش اشتغال را گزارش دادهاند. فرانسه که به صورت فصلی ارقام اشتغال را گزارش میکند، با افزایش ۰.۱ درصدی در سهماهه سوم در اشتغال همراه بوده، اما ممکن است به زودی آمار شغلی ضعیفتری را گزارش کند.

بخش اشتغال از گزارش مدیران خرید

رهایی از تورم

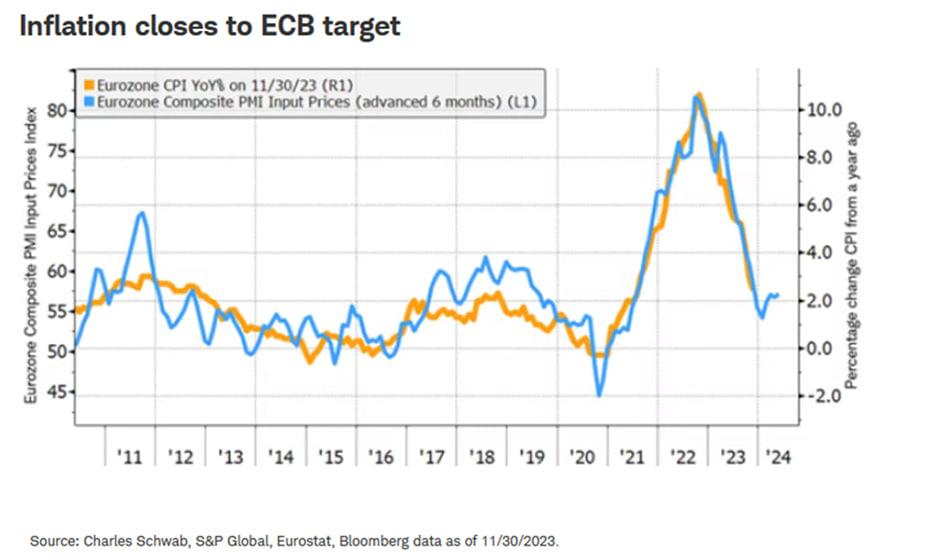

در ماه نوامبر، تورم اروپا از ۱۰ درصد در سال گذشته به ۲.۴ درصد، نزدیک به هدف بانک مرکزی اروپا (ECB) یعنی ۲ درصد کاهش یافت که ناشی از اقتصاد ضعیف ناحیه یورو است. دادهها نشان میدهند که احتمالا در ۶ ماه آتی، شاخص قیمت مصرفکننده (CPI) در محدوده ۲ درصد در اروپا باقی بماند. ثابت شده که شاخص قیمت ورودی PMI، یک شاخص پیشرو قابل اعتماد است که به طور مداوم جهت و سطح تورم را از شش ماه قبل پیشبینی میکند. با توجه به اینکه قیمت ورودی سیر نزولی دارد و احتمالا اقتصاد ناحیه یورو راکد شود، این وضعیت میتواند راه را برای کاهش نرخ بهره توسط بانک مرکزی اروپا در سال ۲۰۲۴ هموار کند.

تورم ناحیه یورو

اثرات تاخیری

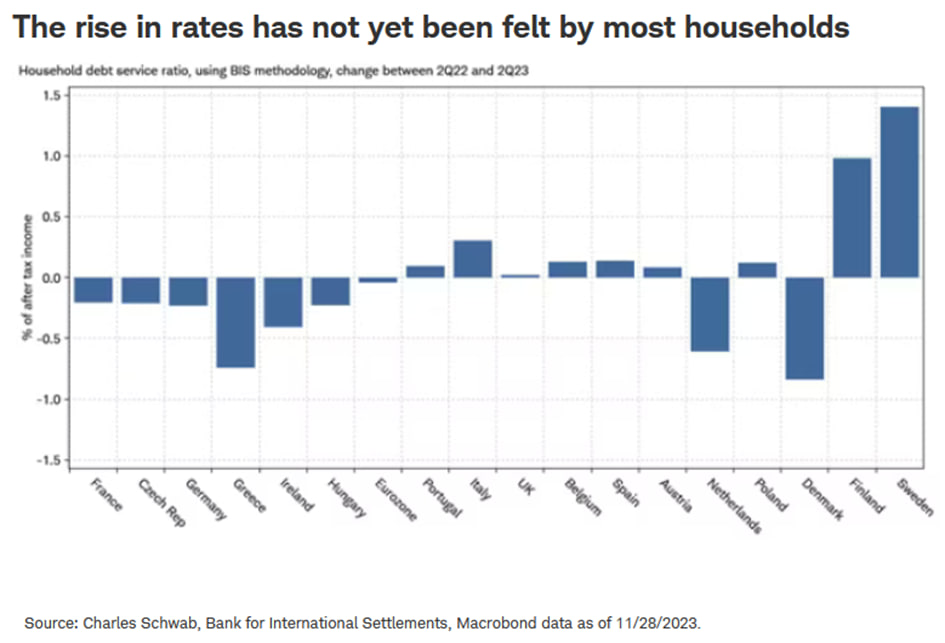

بازتاب افزایش نرخهای بهره در سال ۲۰۲۳ هنوز به طور کامل تأثیر خود را آشکار نکرده است. علیرغم افزایش تدریجی نرخ بهره توسط بانک مرکزی اروپا به میزان ۴.۵ درصد نسبت به صفر درصد بین ژوئیه ۲۰۲۲ و سپتامبر ۲۰۲۳، فشار بر منابع مالی خانوار اروپایی همچنان نامشخص است. نمودار زیر تغییرات در پرداختهای سود بدهی نسبت به درآمد را پس از شروع افزایش نرخهای بهره توسط ECB نشان میدهد که از مرحله پایانی سهماهه دوم در سال ۲۰۲۲ تا اوج دوره مشابه در سال ۲۰۲۳ را شامل میشود. نسبت درآمد تخصیصیافته به بهره خدمات حداقل نوسانات را داشته و کاهش یافته است. با این حال، استثنائات در مناطقی مانند فنلاند و سوئد، جایی که بیش از ۵۰ درصد وامهای مسکن به نرخهای متغیر مرتبط هستند، ظاهر شده است.

تغییرات هزینه بهره پرداخت شده توسط خانوار در کشورهای اروپا

به نظر میرسد که تاثیر افزایش نرخهای بهره در سال ۲۰۲۳ بر مصرفکنندگان اروپایی به دلیل چندین عامل کلیدی کاهش یافته است.

- اولا، وامگیرندگان فعالانه بخش قابل توجهی از بدهی خود را از نرخهای کوتاهمدت قابل تنظیم به نرخهای ثابت بلندمدت تغییر دادند. طبق دادههای بهدستآمده از موسسه ملی آمار اسپانیا و بانک مرکزی این کشور، رشد وامهای مسکن با نرخ متغیر به طور قابل توجهی از بیش از ۹۰ درصد در سال ۲۰۱۵ به کمتر از ۲۵ درصد تا سال ۲۰۲۰ کاهش یافته است.

- ثانیا، به دلیل افزایش نرخهای بهره و رشد مداوم درآمد، مصرفکنندگان با جدیت بدهی خود را کاهش داده و به کاهش کلی سطح بدهی دامن زدهاند.

- ثالثاً، افزایش همزمان درآمد به موازات افزایش هزینههای بدهی است. دادههای رسمی یورواستات در نیمه اول سال ۲۰۲۳ نشاندهنده افزایش قابل تحسین ۴.۶ درصدی دستمزدها از سهماهه دوم سال ۲۰۲۲ بوده که اندکی از افزایش نرخهای بهره توسط بانک مرکزی اروپا پیشی گرفته است.

با نگاهی به چشماندازهای سال ۲۰۲۴، پیشبینی میشود که سرعت رشد دستمزدها شتاب فعلی خود را حفظ نکند، و با بدهیهای با نرخ متغیر و بدهیهای جدید که منعکسکننده نرخهای بالا هستند، هماهنگتر شود. پیشبینی میشود که در مقایسه با سالی نسبتا راحت که در سال ۲۰۲۳ شاهد بودیم، بودجه خانوار یک مرحله فشردهتر شود که نشاندهنده واکنش تاخیری اقتصادی به افزایش نرخهای بهره است.

در مقابل، کاهش تورم در سراسر ناحیه یورو به سمت هدف ۲ درصدی بانک مرکزی اروپا نشاندهنده کاهش احتمالی نرخ بهره تا اواسط سال ۲۰۲۴ است. آغاز تسهیل پولی میتواند فشار بر خانوار کاهش دهد و به تدریج فضایی را ایجاد کند که برای حفظ یا بهبود آهسته حرکت اقتصادی در طول سال مفید باشد.

از افزایش به کاهش

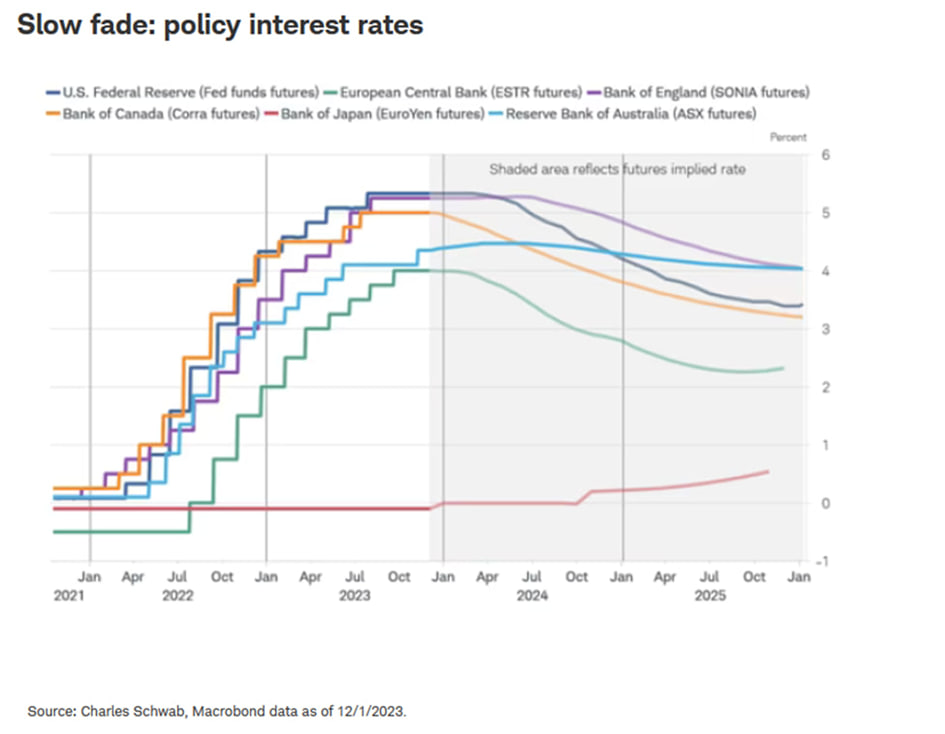

ساده به نظر میرسد که سال ۲۰۲۳ را صرفاً به عنوان سالی که تحت سلطه افزایش نرخهای بهره و سال ۲۰۲۴ را به عنوان دورهای از آغاز چرخههای تسهیل پولی طبقهبندی کنیم، اما چنین طبقهبندیهایی تغییرات چندوجهی شرایط اقتصادی را بیش از حد ساده میکنند. به عبارتی دیگر، شاید نرخهای بهره در اکثر اقتصادها به اوج خود رسیده باشد، اما شروع سریع چرخه تسهیل پولی دور از ذهن است. قیمتگذاری بازار در نرخهای بهره بانکهای مرکزی بزرگ، منعکسکننده این چشمانداز محتاطانه است. بهجای کاهش شدید V شکل معکوس، نرخهای بهره به تدریج کاهش خواهند یافت.

روند مستمر انقباض کمی، که به تخلیه داراییهای خریداریشده در طی تسهیل کمی توسط بانکهای مرکزی اشاره دارد، ممکن است ادامه یابد. علاوه بر این، انتظار میرود که تأثیر تجمعی افزایشهای متوالی نرخ بهره با تأثیرات تأخیری آن، بر رشد جهانی در سهماهههای آتی فشار وارد کند. این روند در افزایش ورشکستگیها و تضعیف محسوس در بازارهای کار مشهود است.

پیشبینی بازار از تغییرات نرخ بهره در آینده

یک ناهنجاری در پیشبینی به سمت کاهش نرخهای بهره در سال آینده میتواند ناشی از اقدامات بانک مرکزی ژاپن (BoJ) باشد. در دهه گذشته، سیاستهای پولی BoJ، ژاپن را به عنوان منبع مالی مهمی برای سرمایهگذاری قرار داده است. نرخ بهره منفی در ژاپن وامگیری مقرونبهصرفه به ین را برای سرمایهگذاران تسهیل کرده و سپس سرمایهگذاران این وجوه را به سرمایهگذاری در کشورهای دیگر با بازده بالاتر تخصیص میدهند.

با این حال، BoJ در سال ۲۰۲۳ نشان داد که ژاپن اهداف به ظاهر متضادی را دنبال میکند. خرید اوراق قرضه توسط بانک مرکزی ژاپن با هدف محدود کردن بازدهی به طور ناخواسته جذابیت ین را کاهش داد. به طور همزمان، وزارت دارایی ژاپن با خرید ین برای جلوگیری از کاهش سریع ارزش آن مداخله کرد. این سیاستهای متفاوت هم پرهزینه و هم ناپایدار به نظر میرسند. اعتقاد ما بر این است که BoJ احتمالا در مقطعی در سال آینده نیاز به بازدهی اوراق قرضه بالاتر و افزایش نرخ بهره داشته باشد.

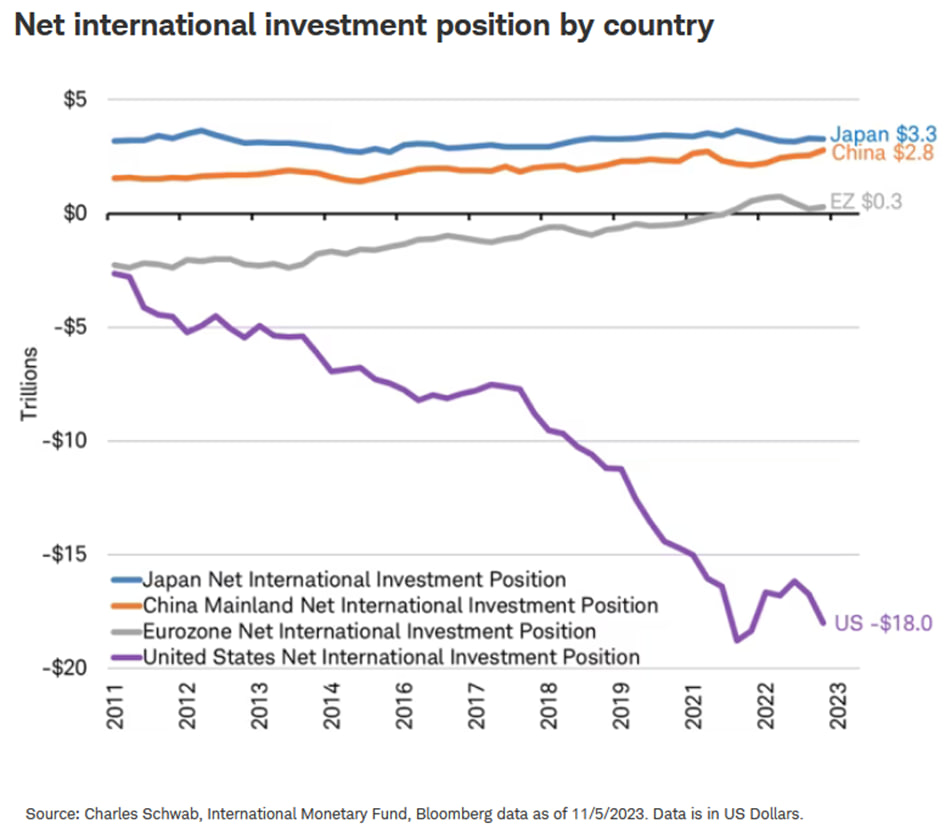

در صورت تحقق این اقدامات توسط BoJ، اقدامات انجامشده توسط فدرال رزرو و سایر بانکهای مرکزی تحتالشعاع قرار خواهد گرفت؛ به ویژه اگر سرمایهگذاران ژاپنی فروش اوراق قرضه، سهام و ارزهای خارجی را آغاز کنند. مازاد حساب جاری ژاپن در طول چند دهه انباشت شده و این کشور را صاحب بزرگترین موقعیت خالص سرمایهگذاری بینالمللی در جهان کرده است. بر اساس گزارش صندوق بینالمللی پول (IMF) ژاپن با ۳.۳ تریلیون دلار سرمایهگذاری در خارج از کشور حتی از چین نیز پیشی گرفته است.

درست است که ایالات متحده بزرگترین قدرت اقتصادی را در سطح جهان دارد، اما تأثیر ژاپن بر بازارهای دارایی ممکن است به دلیل این مازاد قابل توجه، بیشتر از سایرین باشد. انقباض قابل توجه سیاستهای پولی توسط BoJ که به دلیل توقف احتمالی سیاست مهار منحنی بازده (YCC) در نشست اکتبر اعلام شد، میتواند باعث معکوس شدن روند چندین دهه جریان سرمایه خارجی شود و در بین سرمایهگذاران در سراسر جهان بازتاب پیدا کند.

اگر ژاپن در مقایسه با کاهش نرخهای بهره در جاهای دیگر، انقباض پولی را تجربه کند، ممکن است ین در کنار بازدهی اوراق قرضه ژاپنی افزایش یابد. این اتفاق میتواند سرمایهگذاران ژاپن را به بازگرداندن وجوه خود و هدایت سرمایهگذاریها به داراییهای ژاپنی ترغیب کند.

سرمایهگذاری بینالمللی خالص کشورها

تصویر کلی

علیرغم تلفات انسانی قابل توجه، تنشهای ژئوپلیتیکی از لحاظ تاریخی کمترین تاثیر را بر بازارها داشتهاند و انتظار میرود که این روند در سال ۲۰۲۴ نیز پابرجا باشد. پیشبینی میشود که چشماندازهای اقتصادی محرک اصلی بازار باشد که میتوانند منجر به کندی رشد اقتصادی و درآمد جهانی شوند. این امر میتواند در میان عدم قطعیت و نرخهای بهره بالاتر، تمرکز را به سمت سهامهایی سوق دهد که بیشتر تحت تاثیر نسبت قیمت به درآمد (P/E) هستند تا سود. ارزشگذاری بازارهای سهام بینالمللی نشاندهنده یک سال سخت در پیش روی سرمایهگذاران است. نظرسنجیها نشان میدهد که تمایل سرمایهگذاران در اروپا و معیارهای ارزشگذاری کمتر از میانگینهای بلندمدت معمول در چندین بازار است.

چرخه اقتصادی در حال تغییر است. شاخص هموزن جهانی سهام MSCI به طور قابل توجهی از شاخص هموزن S&P 500 پیشی گرفته است و قدرت بیشتر بازار سهام بینالمللی را به تصویر میکشد. با این حال، تسلط هفت سهام بزرگ ایالات متحده، که وزن قابل توجهی در S&P 500 دارند، عملکرد برتر سهام بینالمللی را پنهان کرده است. اگر این هفت سهام در سال ۲۰۲۴ بدون کاهش قابل توجه نرخ بهره توسط فدرال رزرو با افت همراه شوند، عملکرد قابل توجه سهام بینالمللی از زمان بازار نزولی سال ۲۰۲۲ ممکن است آشکارتر گردد. انتظار میرود عملکردهای برتر سهام بازارهای نوظهور در اطراف چین و هند متمرکز باشد که روی هم بیش از ۴۰ درصد از ارزش سهام شاخص اقتصادهای نوظهور MSCI را تشکیل میدهند.

نگرانیهای سرمایهگذاری پیرامون چین احتمالا بهبود یابند، اما انتظارات برای رشد بعید به نظر میرسد که به دلیل مشکلات طولانی در بازار املاک، شگفتی مثبتی به همراه داشته باشد. پیشبینی میشود که بازار سهام چین در طول سال ۲۰۲۴ شرایط عادی خود را حفظ کند.

اگر هند به طور موثر نوآوریهای تحولآفرین خود را افزایش دهد، اقتصاد این کشور میتواند تا پایان دهه در بین سه اقتصاد برتر جهانی قرار گیرد. با این حال، بازار سهام هند گران به نظر میرسد، اما قرار گرفتن در معرض بازارهای نوظهور به نوعی سرمایهگذاری در رشد این کشور را فراهم میکند، در نتیجه، تنوع در سبد دارایی برای کاهش ریسکهای مرتبط حیاتی است.

صنعت هوش مصنوعی (AI) توان بالایی برای متحول کردن اشتغال، افزایش بهرهوری و سودآوری برای سرمایهگذاران به همراه دارد. رشد سرمایهگذاری تجاری پیشبینیشده در سال ۲۰۲۴ منعکسکننده مزایای فزاینده پذیرش هوش مصنوعی است که میتواند باعث افزایش بهرهوری در نیمه دوم دهه میشود. سهامهای مرتبط با صنعت هوش مصنوعی نیز احتمالا از افزایش سرمایهگذاری در این صنعت سود ببرند.

ما بهبود اقتصادی شدید V شکل یا یک مسیر معکوس برای نرخهای بهره را پیشبینی نمیکنیم. از این رو، ترجیح ما به سمت سهام شرکتهای است که دارای جریان نقدی قوی هستند. سهامها با نسبت قیمت به جریان نقدی پایینتر، که در شاخص MSCI EAFE بیشتر هستند و در بخشهای مالی و انرژی متمرکز شدهاند، ممکن است در سال ۲۰۲۴ عملکرد بهتری داشته باشند.

در سال ۲۰۲۴، در میان دادههای به ظاهر آشفته و نوسانات بازار، یک چشمانداز بلندمدت میتواند نمای واضحتر و گستردهتری از چرخه چندساله اقتصادی جدیدی را که در طول سال شکل میگیرد، نشان دهد.

برای پیگیری اخبار روز و فوری فارکس و بازارهای جهانی به کانال تلگرام UtoFX بپیوندید.